監修 宮川真一 税理士法人みらいサクセスパートナーズ

社内の出入金を帳簿に記入する会計処理は、社内外に会社の経営状況を示す過程で行われる重要な業務です。会計には主に「管理会計」と「財務会計」の2種類があり、それぞれ目的が異なるため、正しく理解する必要があります。

本記事では、「業務フローがわからない」「何から手をつければよいか知りたい」という経理業務未経験者の方に向けて、会計処理の概要や会計処理に必要な書類、日次・月次・年次の処理業務の流れ、会計処理で守るべきルールなどを解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

会計処理とは

「経理部門が日々行う処理=会計処理」と考える方がいるかもしれませんが、そうではありません。大まかにいうと、会計処理とは「お金の出入りを帳簿に記入する作業」のことです。

たとえば、営業部門では予算を立てた後、収入(売上高)から経費を引いて利益を算出します。製造部門であれば、資材を仕入れて製品を完成させ、販売した金額をもとに利益を算出します。総務人事部門であれば、保険料や賞与、退職金などを計算します。

このように、企業にはさまざまなお金の出入りがあり、そのすべてを帳簿に記録することを「会計」と呼びます。つまりその意味では、経理も「会計」といえます。

会計は、主に「管理会計」と「財務会計」の2つの項目に分かれます。

【関連記事】

会計とは?経理・財務・簿記との違いから業務効率化のポイントまで解説

管理会計

管理会計とは、売上や利益の管理など、主に「社内におけるお金の管理」を目的としてまとめる会計情報のことです。経営方針を立てていくうえで重要な情報となるため、正確な数値が算出できるように各部署で取りまとめることも多くあります。

財務会計

財務会計とは、決算などの情報を社外に発信するためにまとめる会計情報のことです。 多くの企業では、「管理会計」と「財務会計」は経理部門で最終的に収集・記録が行われます。

経理処理・財務処理との違い

会計処理と似た言葉に、「経理処理」や「財務処理」があります。それぞれと会計処理との違いについて見ていきましょう。

会計処理と経理処理の違い

会社の入出金を帳簿に記録する会計処理に対して、帳簿への記録を含めた金銭の管理全般を取り扱うのが経理処理です。つまり、会計処理は経理処理の一部ということができます。

経理処理の具体的な業務は、帳簿への記録のほか、伝票の作成、請求書・領収書の発行、税金の申告、経費精算、給与計算、決算報告書の作成など多岐にわたります。

会計処理と財務処理の違い

財務処理とは、会計処理や経理処理によって作成されたお金に関するさまざまな書類やデータをもとに資金計画を立てたり、資金を調達・運用したりしていく業務のことです。すでに取引されたお金を管理する会計処理に対して、財務処理はこれからのお金を取り扱う業務といえます。

人員・資金・販売といったさまざまな面から社内の事業計画を分析し、経営状況と照らし合わせながら「資金をどこから調達してどのように運用するか」という計画を立てます。

その資金計画に沿って融資の交渉にあたるのが、資金調達業務です。資金調達に成功した後は、確保した資金を予算としてどのように活用するかを計画・管理していきます。

会計処理で扱う書類

会計処理を行うには、「伝票」と「帳簿」が必要です。

経理担当者は、伝票にある取引内容と金額を帳簿に記入して処理します。この作業を「仕訳」といい、仕訳の際には取引内容をわかりやすく分類するための見出しとして「勘定科目」が使われます。

「仕訳」について詳しく知りたい方は、「仕訳帳作成のための基礎知識」をご覧ください。

ここからは、伝票と帳簿に分類される書類について具体的に見ていきましょう。

伝票とは

伝票とは、金銭や物品の取引について「いつ」「誰と」「いくらで」「何を」取引したかを記録しておくための書類です。管理しやすくするために、多くの場合は社内で統一されたフォーマットを使用しています。

実際の会計業務で使われる伝票には、以下のような種類があります。

- 入金伝票・出金伝票

- 売上伝票・仕入伝票

- 振替伝票

それぞれの概要と、使用するケースを表にまとめました。

| 伝票名 | 概要 | 使用するケース |

|---|---|---|

| 入金伝票・出金伝票 | 入金または出金があった際に使用する伝票 | ・商品を顧客に購入してもらった際に入金伝票を使用 ・会社側が商品を購入した際は出金伝票を使用 |

| 売上伝票・仕入伝票 | 5つの伝票を用いる「5伝票制」を採用している会社で使用する伝票 | ・売掛金または買掛金という勘定科目で処理する際に使用 ・仕訳することで、金銭での取引が後日発生する場合でも会計処理ができる |

| 振替伝票 | 現金以外の取引の場合に使用する伝票 | ・あらゆる取引で使用 ・主には上記4つの取引以外で使用 ・支払で銀行振込や振込手数料などの現金以外で取引したときなどに使用 |

帳簿とは

帳簿とは、会計処理をするうえで記録・管理する書類のことです。決算のベースとなる重要な書類であることから、帳簿には会社が行った取引をすべて記載するように会社法(会社の規定を定めた法律)で定められています。

出典:会社法 第四百三十二条

さらに、法人税法上の決まりで、作成した帳簿は7年間の保存が義務付けられています。ただし、青色繰越欠損金や災害損失金額が生じた年度の帳簿については保存期間が10年となる可能性があるため、10年間は保存しておくことを推奨します。

出典:国税庁「帳簿書類等の保存期間」

主要帳簿の2つの種類

帳簿は「主要簿」と「補助簿」に大別され、主要簿には「仕訳帳」と「総勘定元帳」の2種類があります。

仕訳帳は、すべての取引を日付順に仕訳した帳簿です。発生した取引について記載するものであるため、「受注の約束を取りつけた」など、実際に商品や金銭の増減がない場合に記載する必要はありません。

一方の総勘定元帳は、仕訳帳に記載された取引を勘定科目ごとに記録する帳簿です。仕訳帳の取引内容を分類するものであるため、仕訳帳の記載後に作成します。

貸借対照表や損益計算書、株主資本等変動計算書などの財務諸表のもとになる書類で、法人税法施行規則第54条により青色申告法人は記帳が義務付けられているため、忘れないように注意しましょう。

出典:法人税法施行規則 第五十四条

補助簿への4つの種類

主要簿の記入が済んだら、主要簿の内容を補うために補助簿への記入を行います。補助簿には以下のようなものがありますが、すべてを使う必要はなく、会社に必要なものだけを使うケースが一般的です。

| 現金出納帳 | 日々の現金の出入りや残高を詳細にチェックするために作成する帳簿 |

|---|---|

| 預金出納帳 | 預金の入金と出金を記録する帳簿 |

| 固定資産台帳 | 個々の固定資産についての取得時の状況や減価償却を正しく記録する帳簿 |

| 売掛帳買掛帳 | 売上先や仕入先ごとに口座(ページ)を用意して、掛け取引の発生・代金の回収(支払)を記入する帳簿 |

会計処理の流れ

会計処理は、以下3つに分けることが可能です。

- 日々の処理

- 月次業務

- 期末決算(年次決算)

各手順の詳細は、以下で詳しく解説しています。

日次の会計処理業務

主な日次の会計処理業務として、請求書や領収書の整理と仕訳、売上(売掛金)や仕入(買掛金)の記録、現金出納帳の記入とチェック、未払金や立替金の処理などが挙げられます。

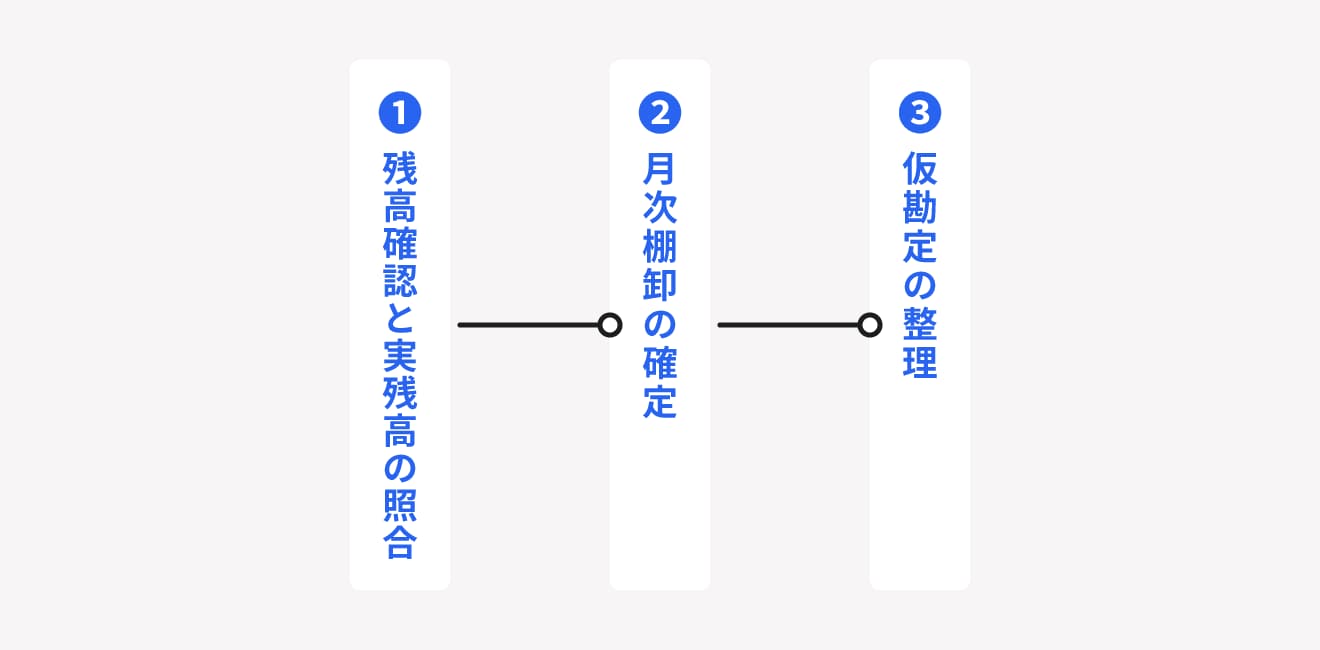

これらをまとめて帳簿に記録しようとすると、時間がかかるうえにミスが発生しやすくなります。そのため、日頃からこまめに帳簿をつけておくことが重要です。その際、帳簿上の残高と実際の残高が一致しているかも、忘れないように確認しましょう。

月次の会計処理業務

月次の会計処理業務として挙げられる代表例は、請求書の発行、売上(売掛金)の管理、仕入(買掛金)や経費、社会保険料などの支払いに伴う帳簿付け、そして月次決算書の作成です。

こちら側から発行する請求書については、相手先の締め支払日を把握することや、請求金額の確認も大切です。逆に、相手先から受け取った請求書については、金額が合っているのか、支払ってよいお金かの確認が必要です。

また、会社によっては経理部門で給与計算をする場合があります。その際、従業員への給与支払いに伴う記帳も月次の会計処理業務として発生します。

以上のお金の出し入れを計算し、月の最後には月次決算書を作成します。月次決算書では、日次の会計処理業務で記録していた帳簿を月末に締め、その月の損益をまとめます。あわせて現金出納帳や預金出納帳なども月末に締め、残高を確認しておきましょう。

年次の会計処理業務(年次決算)

年次の会計処理業務のなかでも特に重要なのが、年1回の締めくくりとなる「期末決算(年次決算)」です。すべての会社は、事業年度ごとに決算をしなければなりません。会社によっては、「四半期決算」や「中間決算」をする場合もあります。

期末決算では、日次・月次で作成した帳簿などをもとに年間の取引をまとめ、決算報告書を作成します。さらに、決算報告書を根拠に納めるべき税額を算出し、あわせて法人税申告書も作成します。法人の税務申告は複雑な手続きになるため、税の専門家である税理士に依頼するのが一般的です。その際の税理士とのやり取りも、経理担当者の年次会計処理業務に含まれます。

これらの決算業務を決算日から2ヶ月以内に終了させ、税務署に税務申告を行い、各種の税金を期限までに納付しなければなりません。そのため、この時期の経理担当者の業務負担は非常に大きいといえます。

会計処理で守るべきルール

社会には多様な企業形態があり、会計の仕方や部署の構成もさまざまです。そこで、ある一定の会計処理に関する指針が作られています。それが「企業会計原則」です。企業会計原則には、「公正妥当」という大きな理念があります。

公正妥当とは、社内的なルールについてはその会社にとって妥当であれば統一されていなくても問題ないが、社外から見たときには決算に誤解を招くようなミスがあってはならず、故意に決算を操作する「不正会計」も許されない、という原則です。

企業会計原則では、会社がどこから見ても「公正妥当」な会計をできるように、下記のルールを設けています。

会計処理の7つのルール

- 真実性の原則

- 正規の簿記の原則

- 資本取引・損益取引区分の原則

- 明瞭性の原則

- 継続性の原則

- 保守主義の原則

- 単一性の原則

上記7つのルールについて、ひとつずつ見ていきましょう。

1.真実性の原則

「真実性の原則」は、会社の財政状態や経営成績について、真実性のある報告をしなければならないというルールです。会社の財政状態や経営成績を社内外に示す決算報告書などの書類を正確に作成し、情報の改ざんや粉飾決算などをしてはならないと定めています。

2.正規の簿記の原則

「正規の簿記の原則」は、会社の取引すべてにおいて、正確な会計帳簿をつけなければならないというルールです。「正確」とは、網羅性・立証性(検証可能性)・秩序性の3つを満たすことを意味します。具体的には、すべての取引を網羅し、取引について客観的な立証が可能であり、継続的・体系的に秩序立てて記録することを定めています。

借方と貸方に分けて会社のお金の流れを可視化する複式簿記は、これらの要件を満たす唯一の記録形式です。そのためこの原則は、「複式簿記で帳簿付けするように」という言及に等しいともいえます。

3.資本取引・損益取引区分の原則

「資本取引・損益取引区分の原則」とは、資本取引と損益取引を明確に区別することを定めたルールです。会社の財政状態や経営成績を正しく決算報告書に記すうえで、特に資本剰余金(資本取引において資本金に計上されなかったお金)と利益剰余金(損益取引において配当せずに社内に残したお金)を混同しないように注意する必要があります。

たとえば、元手となる資本が100万円で、振り込みの際に1万円の手数料が発生したとします。この場合、資本取引における資本は99万円ではなく100万円です。手数料は損益取引に該当するため、資本取引と異なるものとして会計処理を行います。

4.明瞭性の原則

「明瞭性の原則」では、社外の利害関係者が会社の財政状況についての判断を誤らせないために、決算報告書をはじめとする財務諸表を明瞭に表示しなければならないとされています。

会社側には、社外の利害関係者が見たときに誤解が生じないよう、決算報告書の作成の際は、適切な配列や勘定科目への記載を行ったり、会社が採用している減価償却の方法を注記したりするなどの配慮が求められます。

5.継続性の原則

一度決めた会計処理の方法について、安易な変更をせず、継続して使用しなければならないとしているのが「継続性の原則」です。このルールは、社外の利害関係者が決算報告書などを見た際に、混乱を生じさせないために設けられています。

たとえば、会社の会計処理のルールとして減価償却を定率法(未償却の残高に一定割合を掛けて減価償却費を求める方法)を設定した後に、売上業績の悪化を理由に定額法(決まった金額を毎年減価償却費にする方法)に変更することはできません。

6.保守主義の原則

「保守主義の原則」では、会社の財政に不利益をもたらす可能性のある事象について、適切かつ健全な会計処理をしなければならないと定めています。

たとえば、貸し倒れのリスクがある売掛金に対して、取引先が倒産などの支払不能となった状態に備えて貸倒引当金を多めに計上するような行為は認められていません。

これにより、利害関係者に対して会社が被る可能性の高いリスクを示すことができます。

とはいえ、どのような仕訳にも「保守主義の原則」を適用できるわけではありません。度が過ぎると利益操作と見なされ、「真実性の原則」に反してしまう恐れもあるため注意が必要です。

7.単一性の原則

「単一性の原則」とは、会社が作成する会計帳簿をひとつだけとし、二重帳簿を禁止するルールです。遵守することで、決算報告書をはじめとする財務諸表に対する信頼性が担保されます。

あわせて、唯一の会計帳簿に事実と異なる表示や計算をすることも禁止されています。たとえば、金融機関からの融資を受けやすくするために収益を多く装ったり、納める税金を減らすために収益を少なく見せたりするなど、都合よく帳簿の内容を変えることは認められません。

その他の規則

会計処理では企業会計原則のほかにも、財務諸表(企業が決算時に作成する会計報告書)などの作成や表示について定めた「財務諸表規則」や、会社法によって会社の計算に関する事項を定めた「会社計算規則」、各種会計基準、実務指針などが設けられています。

これらの規則が定められた背景には、社内外のいずれからも明瞭で信用のある「公正妥当な会計処理」が求められていることが挙げられます。

会社が示す決算報告書などの信用性を高めるためのルールですので、遵守していくことが大切です。

7つの原則以外に会計処理において守るべき主な規則として、以下の3つが挙げられます。

| 財務諸表規則 | 財務諸表を作成する際の用語や様式、作成方法などを定めた規則 |

|---|---|

| 連結財務諸表規則 | 企業グループに属している子会社を親会社と連結させてひとつの会社とみなしたうえで、決算書類を作成するという規則 |

| 会社計算規則 | 会社法により、企業会計の計算に関する事項を定めた規則 |

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

まとめ

会計処理を適切に行うためには、必要な書類や処理の流れを把握しておく必要があります。最終的には会社の経営状況を社内外に示すうえで重要な期末決算(年次決算)につながるため、日次や月次の段階から、正確かつ公正に会計処理するよう心がけておかなければなりません。

そのためには、具体的なやり方だけでなく、会計処理で守るべきルールへの理解を深めておくことも重要です。この記事で解説したことを参考にして、経理担当者としてやるべきことと守るべきことを確実に身につけていきましょう。

よくある質問

会計処理とはどういう意味?

会計処理とは、お金の出入りを帳簿に記入する作業のことです。目的別に、「管理会計」と「財務会計」に分かれています。

詳しくは、記事内の「会計処理とは」をご覧ください。

会計処理と経理処理の違いは?

会社のお金の出入りを記録する(取引を仕訳する)のが会計処理で、仕訳に加えてお金の管理全般に関わるのが経理処理という違いがあります。

詳しくは、記事内の「会計処理と経理処理の違い」をご覧ください。

会計処理に必要とされる書類は?

会計処理では、大きく分けて「伝票」と「帳簿」という書類が必要になります。伝票には「入金伝票・出金伝票」「売上伝票・仕入伝票」「振替伝票」があり、帳簿には主要簿の「仕訳帳」や「総勘定元帳」、そして主要簿の内容を補うための補助簿があります。

詳しくは、記事内の「会計処理で扱う書類」をご覧ください。

会計の基本ルールは?

会計処理では、「真実性の原則」「正規の簿記の原則」「資本取引・損益取引区分の原則」「明瞭性の原則」「継続性の原則」「保守主義の原則」「単一性の原則」という7つの基本ルールを守る必要があります。

詳しくは、記事内の「会計処理で守るべきルール」をご覧ください。

監修 税理士・CFP® 宮川真一

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは25年以上に及ぶ。 現在は、税理士法人みらいサクセスパートナーズの代表としてコンサルティング、税務対応を担当。また、事業会社の財務経理を担当し、複数企業の取締役・監査役にも従事。