監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

2023年10月1日より、インボイス制度が導入されました。インボイス制度の施行によって、経理で仕訳する際には、消費税額など確認しておくべきポイントがいくつかあります。

また、免税事業者からの仕入れを行う場合、仕入税額控除が受けられなくなりました。ただし、課税事業者の急激な業務負担を軽減するため、免税事業者との取引に関しては、一定期間の経過措置が設けられています。

本記事では、インボイス制度での仕訳方法や、免税事業者からの仕入れに対する経過措置について解説します。

インボイス制度について詳しく知りたい方は、別記事「2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!」をあわせてご確認ください。

目次

freee会計で経理業務の時間を1/2に

銀行口座と同期すると、1クリックで帳簿付けできます。

freee会計なら、記帳作業をほぼすべて自動化します!

入力の手間を減らし、経理業務の時間を短縮したい方は、ぜひお試しください!

インボイス制度開始後の仕訳前後の確認ポイント

インボイス制度開始後の仕訳では、その取引に仕入税額控除が適用されるかどうかを判別する必要があります。ここでは、仕訳前後に確認しておきたい以下の3つのポイントを解説します。

仕訳時のインボイスの確認ポイント

- 受領した請求書等はインボイスかどうか

- 正しく消費税額が計算されているか

- どの消費税区分に該当するか

受領した請求書等はインボイスかどうか

インボイス制度では、適格請求書発行事業者(インボイス発行事業者)以外の事業者からの課税仕入れは、仕入税額控除が適用されません。免税事業者や適格請求書発行事業者登録を済ませていない課税事業者は、仕入税額控除に必要な適格請求書(インボイス)の交付ができないためです。

つまり、適格請求書を交付できない事業者による課税仕入れは、仕入税額控除の対象外となります。仕入分の消費税も、自社で全額負担しなければなりません。

仕入税額控除について詳しく知りたい方は、別記事「消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説」をご覧ください。

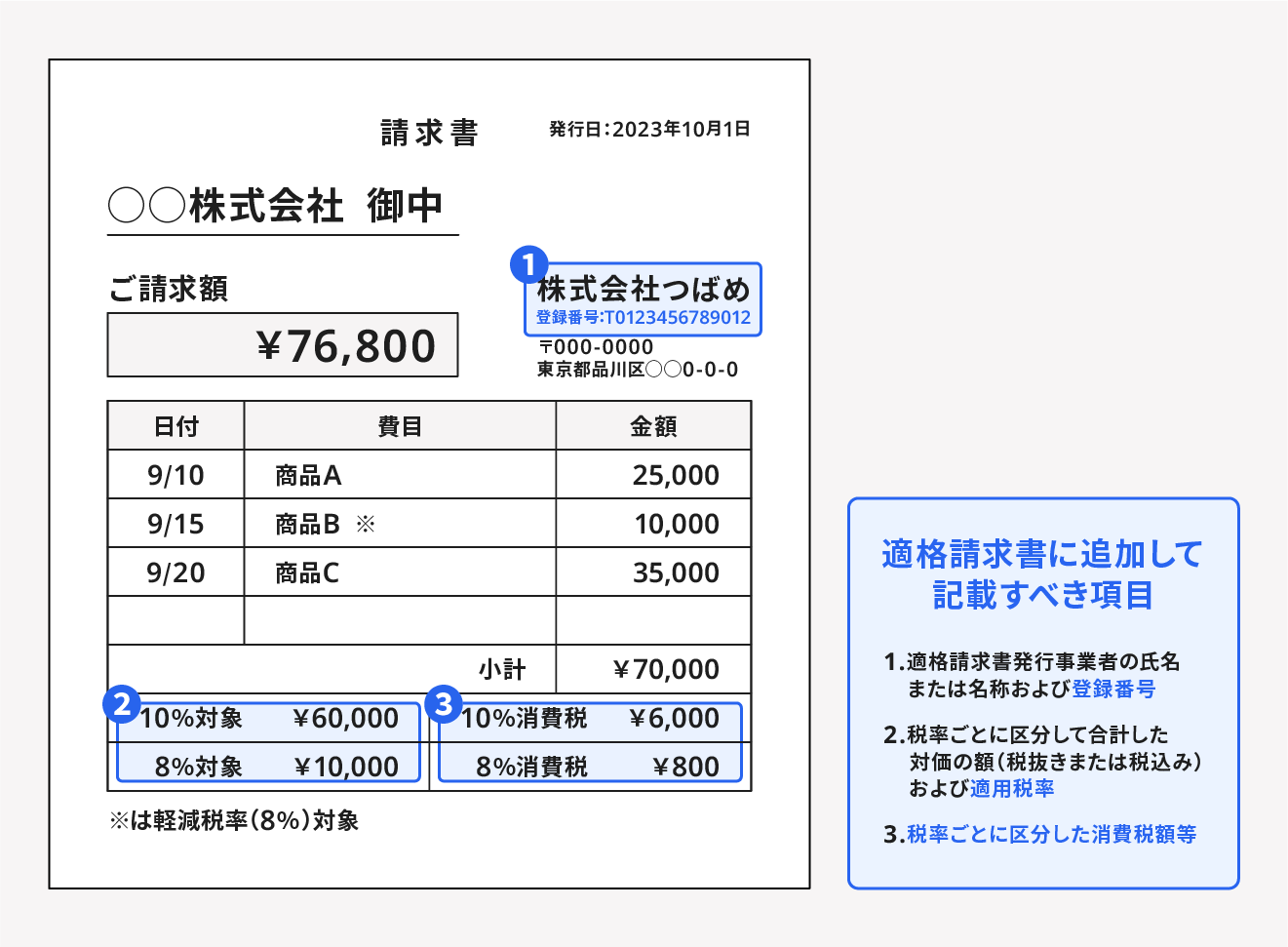

インボイスは従来の区分記載請求書の記載事項に加えて、以下の項目が記載されているかどうかを見て判断します。

- 適格請求書発行事業者の登録番号

- 税率ごとに区分して合計した対価の適用税率

- 税率ごとに区分した消費税額等

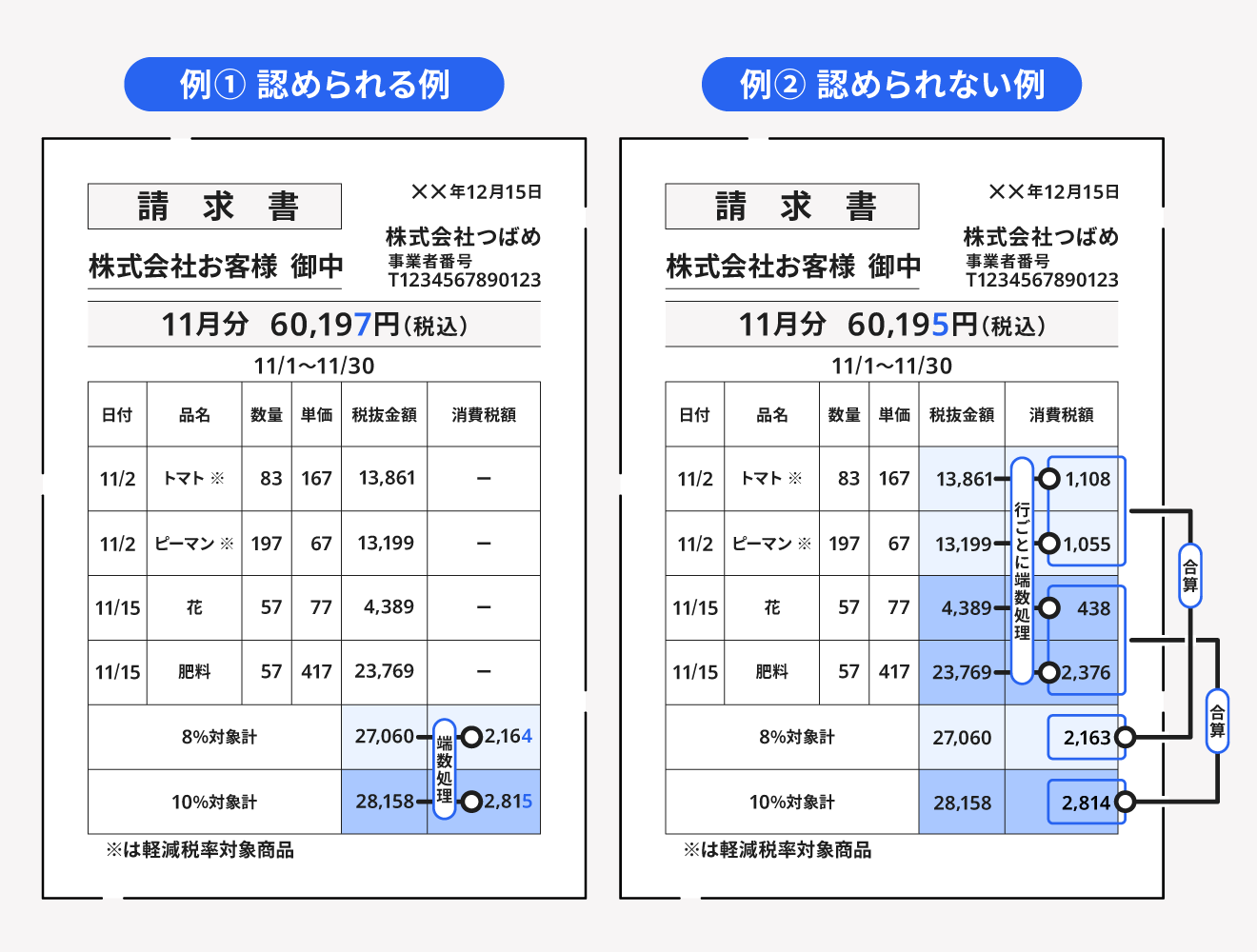

具体的には、下図のとおりです。

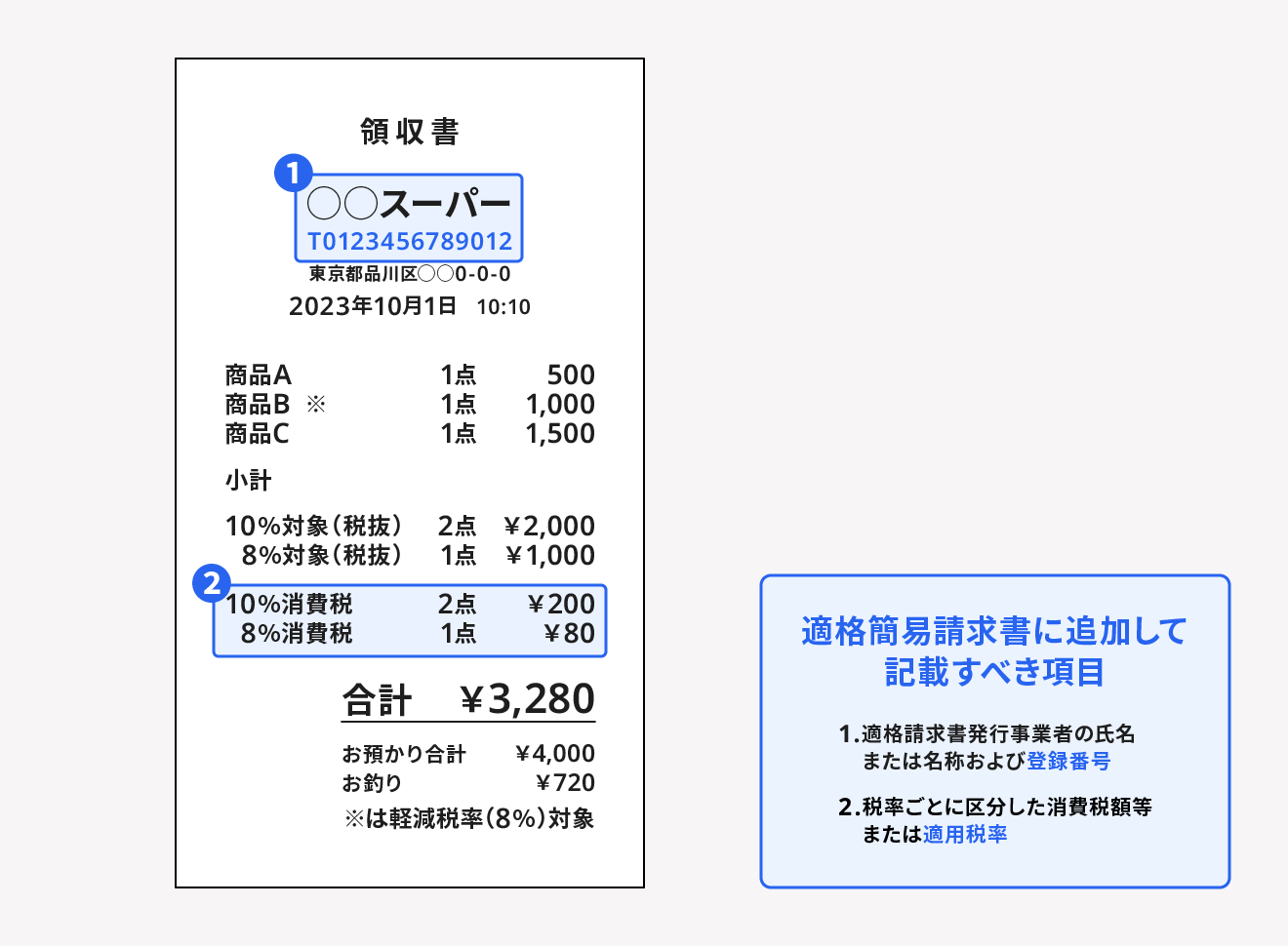

請求書を発行する側(売り手)の業種によっては、適格請求書の交付が難しいケースもあります。そのため、適格請求書の代替手段として、特定業種の取引に限定して「適格簡易請求書」の交付が認められています。

適格簡易請求書は通常の適格請求書と同様に、インボイス制度において買い手が仕入税額控除を受けるために保存が義務付けられる文書のことです。適格請求書よりも簡略化した記載が認められます。

適格簡易請求書の場合は、従来の請求書に追加して以下の項目を記載していなければなりません。

- 適格請求書発行事業者の登録番号

- 税率ごとに区分した消費税額等または適用税率

なお、適格簡易請求書の交付が認められる事業は、下記の7つに限定されています。

適格簡易請求書を発行できる業種

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限ります。)

- その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

適格簡易請求書について詳しく知りたい方は、別記事「適格簡易請求書(簡易インボイス)とは?レシートや領収書の扱いも解説」をご覧ください。

取引先が適格請求書発行事業者かどうかも確認する

前述のとおり、適格請求書を発行できるのは「適格請求書発行事業者」に登録した課税事業者のみです。適格請求書発行事業者には登録の際に「T+13桁」の登録番号が発行され、この登録番号は適格請求書に必ず記載しなければなりません。

そのため、適格請求書を確認する際には、登録番号の有無だけでなく、取引先が適格請求書発行事業者であるか、記載の登録番号に誤りはないかについても確認しなければなり<ません。

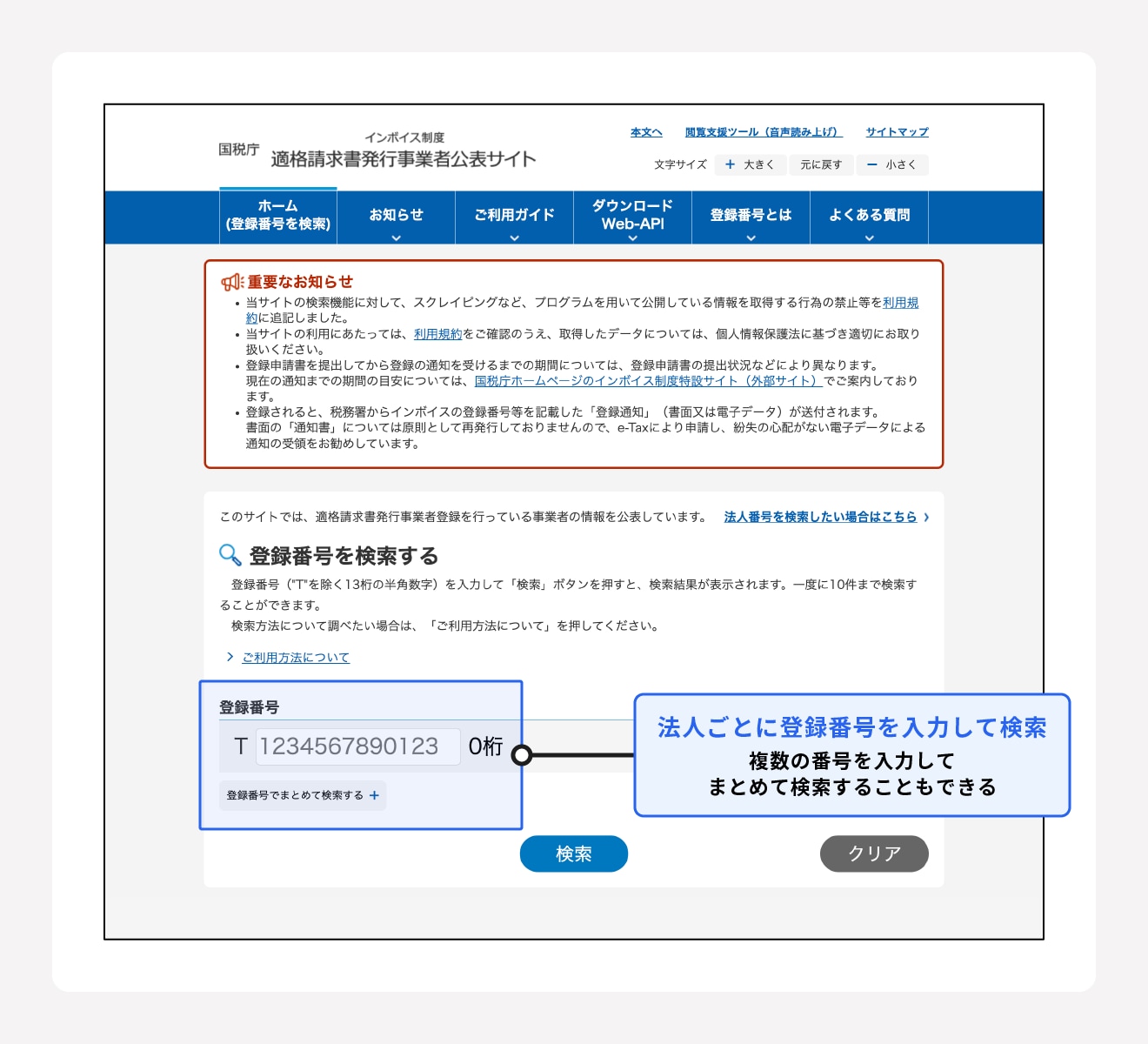

取引先が適格請求書発行事業者として登録されているかどうかは、国税庁の「適格請求書発行事業者公表サイト」で確認できます。

適格請求書発行事業者の登録方法について詳しく知りたい方は、別記事「適格請求書発行事業者の登録をしないとどうなる?影響や登録方法についても解説」をご覧ください。

正しく消費税額が計算されているか

消費税額の算出方法は、現行法では請求書の品目ごとに計算できます。また、商品単位で端数処理することも認められています。

インボイス制度では、「税率ごとに区分した消費税額等」に1円未満の端数が生じる場合には、1枚の適格請求書につき税率ごとに端数処理をしなければなりません。

まずは、受領した適格請求書に記載されている消費税額が正しく計算されているかチェックをしてから、端数処理の計算ミスがないかを確認します。

もし端数処理の計算ミスが発覚した場合は、以下のいずれかの対応が必要です。

端数処理に計算ミスがあった場合の対応

- 取引先(売り手側)に確認し、修正したインボイスを発行してもらう

- 自社が作成したインボイス要件を満たす仕入明細書などで正しい税額を記載し、取引先(売り手側)に確認してもらう

出典:国税庁「仕入明細書等の記載事項」

消費税の端数処理について詳しく知りたい方は、別記事「消費税の端数処理はどうする?小数点以下の処理方法やインボイス制度後の取り扱いについて解説」をご覧ください。

どの消費税区分に該当するか

インボイス制度下では、仕入税額の計算に必要な税区分は以下の4つが基本です。

| 課税区分 | 税率 |

|---|---|

| 仕入税額控除対象の課税仕入れ | 10% |

| 8% | |

| 仕入税額控除対象外の課税仕入れ | 10% |

| 8% |

適格請求書発行事業者から受け取った適格請求書は、「仕入税額控除対象の課税仕入れ10%または8%(軽減税率)」に該当し、適格請求書発行事業者以外から受領した請求書は、「仕入税額控除対象外の課税仕入れ10%または8%(軽減税率)」に該当します。

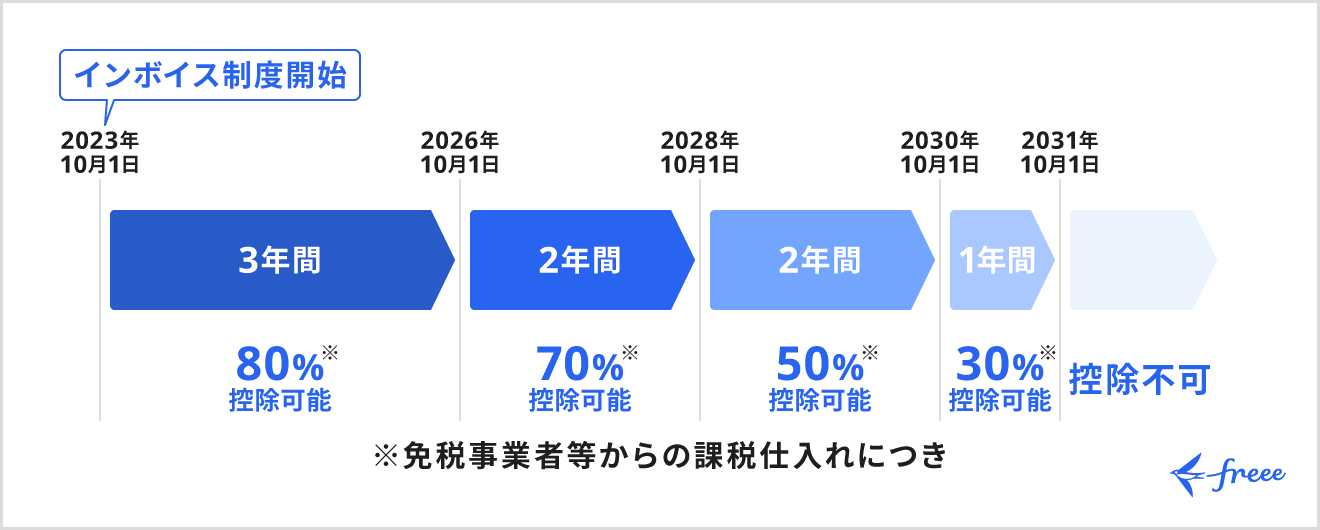

ただし、免税事業者から課税仕入れについては、段階的に仕入税額相当額の⼀定割合を仕入税額として控除できる経過措置が敷かれています。

経過措置の期間と控除割合は2026年度税制改正での見直しを経て、以下の内容となりました。

| 期間 | 課税区分 | 税率 |

|---|---|---|

| 〜2026年9月30日 | 経過措置80%控除対象の課税仕入れ | 10% |

| 8% | ||

| 2026年10月1日〜 2028年9月30日 | 経過措置70%控除対象の課税仕入れ | 10% |

| 8% | ||

| 2028年10月1日〜 2030年9月30日 | 経過措置50%控除対象の課税仕入れ | 10% |

| 8% | ||

| 2030年10月1日〜 2031年9月30日 | 経過措置30%控除対象の課税仕入れ | 10% |

| 8% |

詳しくは後述しています。

また、消費税の課税事業者・免税事業者について詳しく知りたい方は、別記事「消費税の課税事業者と免税事業者とは?仕組みやインボイス制度導入の影響を解説」を、免税事業者のインボイス制度による影響については「インボイス制度は免税事業者にどう影響する?課税事業者になるための手続きについても解説」をご覧ください。

免税事業者からの仕入れに対する経過措置

2023年10月から始まったインボイス制度ですが、免税事業者との取引については課税事業者の急激な負担を軽減するため、一定期間は経過措置の適用が可能です。

経過措置とは、インボイス制度導入から数年間は、現行の「区分記載請求書等」でも一定割合の仕入税額控除が認められる仕組みをいいます。ここでは、経過措置について詳しく解説します。

経過措置について詳しく知りたい方は、別記事「インボイス制度の経過措置とは? 利用するための要件についてわかりやすく解説」をご覧ください。

経過措置の概要

免税事業者からの仕入れに関する仕入税額控除については、以下の段階的な経過措置と適用期間が設定されています。

上図のとおり、2031年10月1日以降は、免税事業者との取引では仕入税額控除ができなくなります。

経過措置を受けるための要件

経過措置を適用するためには、以下を保存する必要があります。

経過措置を受けるための要件

- 免税事業者から受領する区分記載請求書等と同じ事項が記載された請求書等

- インボイス制度の経過措置適用を受ける旨を記載した帳簿

出典:国税庁「適格請求書等保存方式の概要:免税事業者からの課税仕入れに係る経過措置」

請求書等の要件

請求書等には、消費税率(8%と10%)を区分した区分記載請求書等保存方式と同様に記載する必要があります。

具体的な記載事項は以下のとおりです。

- 書類の作成者の氏名又は名称

- 取引を行った年月日

- 取引内容(経過措置の適用を受ける課税仕入れである旨)

- 税率ごとに合計した税込価格

- 書類の交付を受ける事業者の氏名または名称

出典:国税庁「No.6625 適格請求書等の記載事項」

帳簿の要件

仕入税額控除の経過措置を受けるために必要な帳簿の書き方は、区分記載請求書等保存方式で記載するだけではありません。その適用を受ける課税仕入である旨の記載が必要となります。

具体的な記載事項は、以下のとおりです。

3の「経過措置の適用を受ける課税仕入である旨」では、具体的に以下のように帳簿の記載事項について経過措置の適用を受ける課税仕入れであることを詳細に記載します。

帳簿への課税仕入れである旨の記載例

- ◯%(30~80%)控除対象

- 免税事業者からの仕入れ

記載は、適用対象の取引に「※」や「☆」などの記号や番号などを付けて、欄外に「※(☆)は80%控除対象」と明記することで、簡素化しても問題ありません。

出典:国税庁「免税事業者等からの仕入れに係る経過措置」

免税事業者からの仕入れを行った際の仕訳例

インボイス制度のもと、免税事業者からの仕入れを行った場合、仕訳方法は次の2通りのいずれかで対応します。

免税事業者からの仕入れの仕訳方法

- 本体価格に上乗せする仕訳方法

- 雑損失として仕訳する方法

ここでは、2024年2月1日に免税事業者から本体価格10万円、消費税率10%の商品を1個、仕入れたと仮定し、仕訳例を解説します。

本体価格に上乗せする仕訳方法

取引時(支払い時)に仕訳を完結させる場合は、本体価格に上乗せする形で仕訳します。経過措置を適用する場合の仕入税額控除は消費税額の80%分となり、以下のとおりです。

仕入税額控除となる8,000円は、「仮払消費税等」として処理します。残りの2,000円は事業者負担として計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 102,000円 | 現金 | 110,000円 |

| 仮払消費税等 | 8,000円 | ||

雑損失として仕訳する方法

決算時に改めて仕訳する場合は、雑損失での処理が可能です。取引時(支払い時)は現行どおりに仮払消費税等として計上し、決算時に「雑損失」の勘定科目で仕入税額控除を受けられない分(20%)を仕訳します。

<取引時>

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 100,000円 | 現金 | 110,000円 |

| 仮払消費税等 | 10,000円 | ||

<決算時>

| 借方 | 貸方 | ||

|---|---|---|---|

| 雑損失 | 2,000円 | 仮払消費税等 | 2,000円 |

経過措置中の仕訳例については、別記事「インボイス制度の経過措置とは? 利用するための要件についてわかりやすく解説」で詳しく解説しています。

まとめ

インボイス制度での仕訳は、適格請求書に記載の不備はないか、金額は正しいかなどの確認をした上で、仕入税額控除が適用されるかどうかを判別し適切に仕訳を行う必要があります。

適格請求書(インボイス)発行事業者以外の事業者からの課税仕入れは、仕入税額控除が適用されませんが、免税事業者との取引には一定期間の経過措置が設けられています。会計システムを利用することで、仕入税額控除の有無や異なる税率、経過措置などに対応した仕訳をスムーズに行えます。

インボイス制度への対応はfreee会計におまかせ!

インボイス制度への対応のために経理業務の負担が増えてる場合は、現在の経理の方法を見直して、業務の効率化を検討するタイミングです。

インボイス制度では、請求書を発行する側(売り手)と請求書を受領する側(買い手)のそれぞれで対応する必要があります。そのため、適格請求書の要件を満たして作成したり、受領した請求書が適格請求書であるかの判別をしたり、これまでの経理業務に加えて必要な作業があります。

しかし、クラウド会計ソフト「freee会計」を活用すれば、インボイス制度対応に必要な業務を効率化することができます!

受領した請求書の判別や記帳はAIで自動化!

インボイス制度の導入後は、受領した請求書が適格請求書なのかを判別する必要があります。例えば、請求書に記載された適格請求書発行事業者番号が、間違いなく取引先であるかを確認します。

しかし、この適格請求書発行事業者番号の照会作業をfreee会計では自動的に行うことが可能です。

通常は、国税庁のサイトで適格請求書発行事業者番号を検索し確認しなければならないですが、その作業が不要になります。

また、freee会計ではAIが適格請求書から日付や勘定科目を判別し、記帳することも可能です。

適格請求書の作成はフォーム入力で誰でも簡単に可能!

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

売り手対応会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

インボイス発行事業者以外からの仕入れによる消費税はどうなる?

インボイス発行事業者以外からの仕入れの場合は、仕入税額控除の対象外になるため、基本的に仕入分の消費税も自社で全額負担する必要があります。

詳しくは記事内「受領した請求書等はインボイスかどうか」をご覧ください。

インボイス制度における仕訳の経過措置とは?

インボイス制度における仕訳の経過措置とは、インボイス制度の導入から6年間(2029年9月30日まで)は、現行の「区分記載請求書等」でも一定割合の仕入税額控除が認められる仕組みをいいます。

詳しくは記事内の「免税事業者からの仕入れに対する経過措置」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。