3月決算の法人の方に、決算書作成後の申告について、具体的に行う作業や各書類の提出期限、注意点を解説します。

自分一人で決算を行いたい方は、「法人決算を自分1人で完結させるには?流れや必要書類について解説」もあわせてご覧ください。

目次

1. 法人の確定申告とは

確定申告とは、1年間の金銭の損得を明確にし、最終的に税金の申告をすることを指し、その金額にもとづき、さらなる納税や還付の有無が判断されるものです。

一般的に確定申告は、個人事業主や複数の事業者からの収入がある方などの個人が行うものであるイメージを持たれがちですが、法人にも法人税などの税金を支払う義務があることから、同様に確定申告が必要です。

一方、日本では個人法人問わず自身で納税額などを申告し、納税をする「申告納税方式」が採用されています。

この方式では、根本的なこととして納税者各々の良心と経理の管理体制に納税そのものが委ねられているため、すべての納税者にはしっかりとした申告を行うことが求められます。

しかしながら、法人における確定申告は、個人の確定申告以上に扱う金額が大きいだけでなく、用意しなければならない書類も多いことから、その作業は一筋縄にはいきません。

本記事では、そんな法人の確定申告を行うにあたって知っておくべき基本的な知識や必要な書類について解説していきます。

2. 法人税とは

通常、個人の所得には「所得税」がかかりますが、同様に法人の所得に対してかけられるのが「法人税」です。

法人の正確な所得額は、その法人の内部の人しか把握していないため、確定申告を通して法人全体としての所得を申告することで法人税の納税を行わなければなりません。

また、個人に対してかかる所得税は累進課税制度が採用されているのに対し、法人税は税率が固定されており、所得額のうち税率に相当する分に法人税としてとしての納税義務が生じます。

法人税は法人の種類や資本金額、年間所得金額で税率が変動します。詳しくは、国税庁の「法人税の税率」をご確認ください。

【関連記事】

法人税とは?税率や計算方法、納付方法をわかりやすく解説

3. 決算申告に必要な書類

決算申告を行う際には、以下の書類を用意する必要があります。

決算申告に必要な書類

- 確定申告書

- 国税申告書

- 地方税申告書

確定申告書

確定申告を行う際に提出する書類を総じて確定申告書と呼びます。

個人で確定申告を行う場合の提出書類は多くても数枚程度ですが、法人の確定申告では何十種類もの書類の中から、自社の条件に合った書類を選び、数値などを記載しなければなりません。

法人の確定申告は、1日で終わるとは考えないでください!

国税申告書

国税申告書を作成する際には、最初に国税庁ホームページの[申請書類様式・記載要領]でダウンロード、印刷しましょう。

法人税

法人税は1年間で取得があったすべての法人に納税義務が生じるため、法人税の国税申告書は、ほぼ例外なくすべての法人に作成義務があるものです。

法人税の申告書を作成する際には、法人決算書の中の損益計算書の内容が重要です。また、同様に作成する別表に関しては自社の条件によってその内訳が異なるため、個々に確認する必要があります。

【関連記事】

法人税申告書とは?申告書の書き方と納付方法を詳しく解説

消費税

消費税の申告にあたっては、国税庁が指定する「消費税及び地方消費税の申告書(一般用)」と、これに添付する2枚の付表の作成が必要です。

地方税申告書

地方税には「法人事業税」と「法人住民税」が該当します。

法人の確定申告では、これら各々の申告書も提出しなければなりません。

地方税申告書はそれぞれ書類の枚数も少なく、法人税に比べると若干負担は少ないという特徴もあります。

法人事業税

法人事業税の納付先は都道府県となり、算出方法には「所得割」「付加価値割」「資本割」の3種類があります。

法人住民税

法人住民税は「道府県民税(法人都民税)」「市町村民税(法人区民税)」からなり、それぞれ道府県、および市町村へ納付します。

- 道府県民税(法人都民税)

法人住民税に該当するものです。「第6号様式」に記載してください。 - 市町村民税(法人区民税)

この税率は市町村によって設定が異なるので、事前に確認しておかなければならないものです。

※東京23区は法人都民税と合算で納付します。

4. 決算申告のtodo・スケジュールまとめ

スケジュールと税務申告書類の作り方

freee会計で決算から申告まで、まとめて対応

freee会計の帳簿データをもとに、決算書類の作成から電子申告までまとめて対応できます!

法人税を電子申告すると、時間と場所を選ばずに手続きを進められます。

まずはfreee会計で法人決算の準備を始めてみましょう。

確定申告書の作成手順について

法人の確定申告書における必要書類の枚数は非常に多いため、ここでは「国税申告書」と「地方税申告書」に分けて解説します。

国政申告書の作成手順

会社の規模などによって異なりますが、中小企業の場合、法人税の申告書は国税庁ホームページでダウンロードができる「別表一」と「別表四」に数値を記載する必要があります。また、記載に際しては法人決算書内の損益計算書の内容を参照します。

法人税について

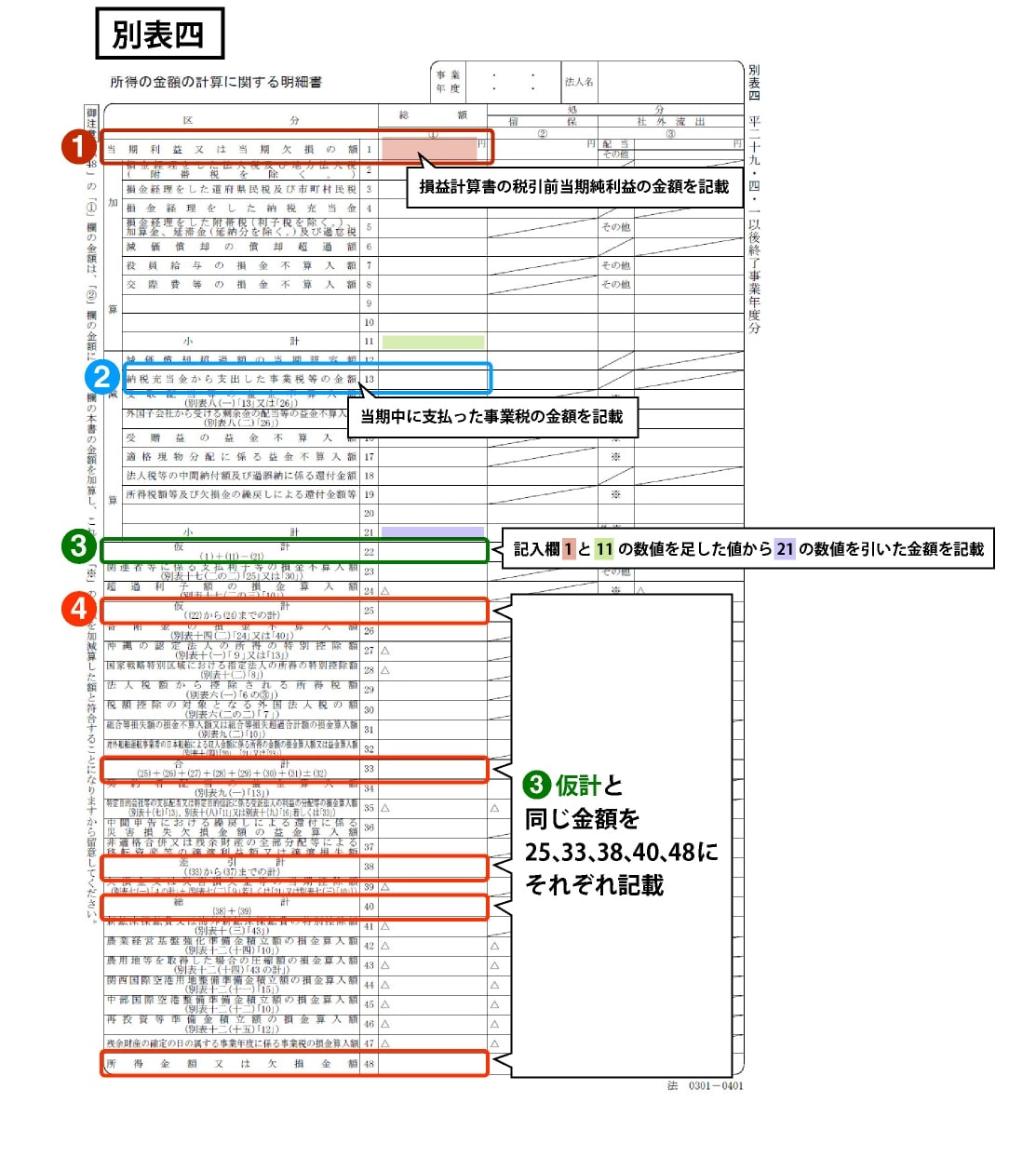

1)まずは、「別表四」を用意し、記入欄1の「当期利益又は欠損の額」に損益計算書の税引前当期純利益の金額を記載します。

2)続いて、記入欄13の「納税充当金から支出した事業税等の金額」に当期中に支払った事業税の金額を記載します。

3)記入欄22の「仮計」に、記入欄1と11の数値を足した値から21の数値を引いた金額を記載します。

4)記入欄25.「仮計」、33.「合計」、38.「差引計」、40.「総計」、48.「所得金額」のそれぞれに、記入欄22と同じ金額を記載します。

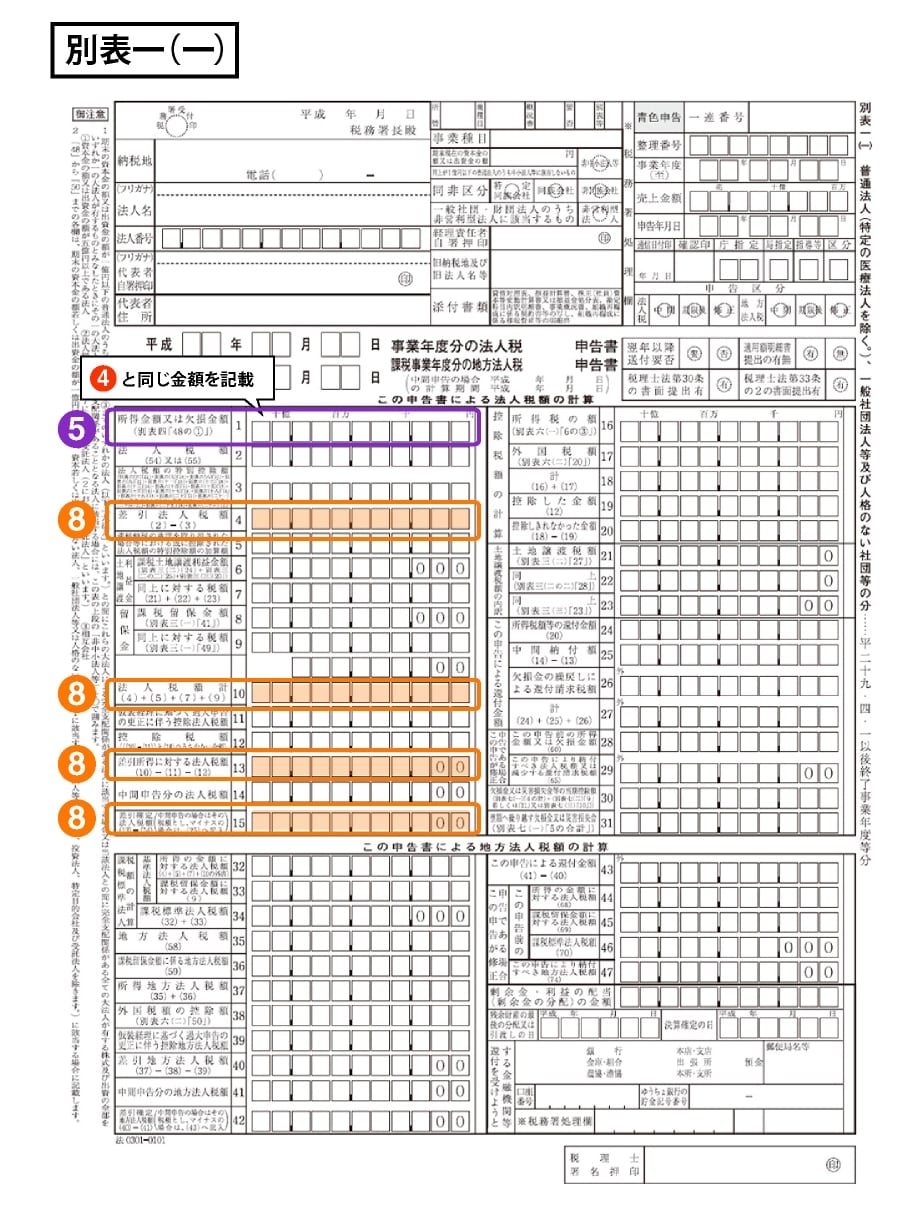

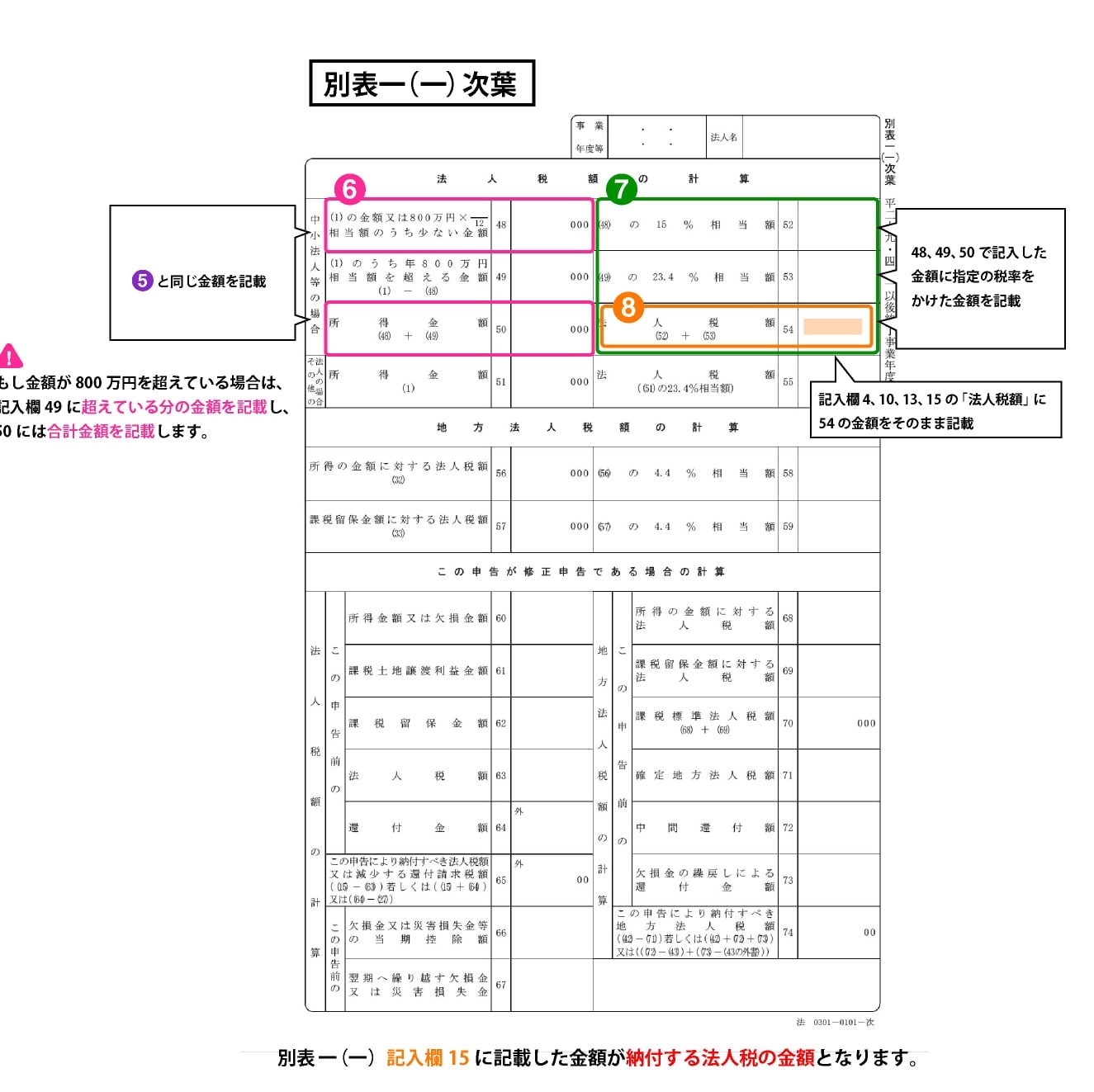

5)続いて「別表一」を用意し、記入欄1「所得金額又は欠損金額」に別表四で記載した記入欄48の金額を記載するものです。

6)記入欄48、50「法人税額の計算」に記入欄1と同じ金額を記載します。

【TIPS!】

もし金額が800万円を超えている場合は、記入欄49に超えている分の金額を記載し、記入欄50には合計金額を記載します。

7)記入欄52、53、54の「法人税額の計算」に、48、49、50で記入した金額に指定の税率をかけた金額を記載します。

8)記入欄 4、10、13、15の「法人税額」に54の金額をそのまま記載します。

以上の計算を経て、記入欄15に記載した金額が納付する法人税の金額となるものです。

【TIPS!】

法人税の申告にあたって作成が必要となるのは、基本的には「別表一」と「別表四」のみですが、場合によっては「別表五」などの別の書式の作成も必要となる場合があります。

そのため、不明な点については専門家へ相談するか、国税庁Web内「法人税申告書の記載の手引」などを確認してください。

消費税について

法人の消費税申告においては、国税庁ホームページよりダウンロードできる「申告書」と「付表2」へ各数値を記載します。

手順は以下のとおりです。

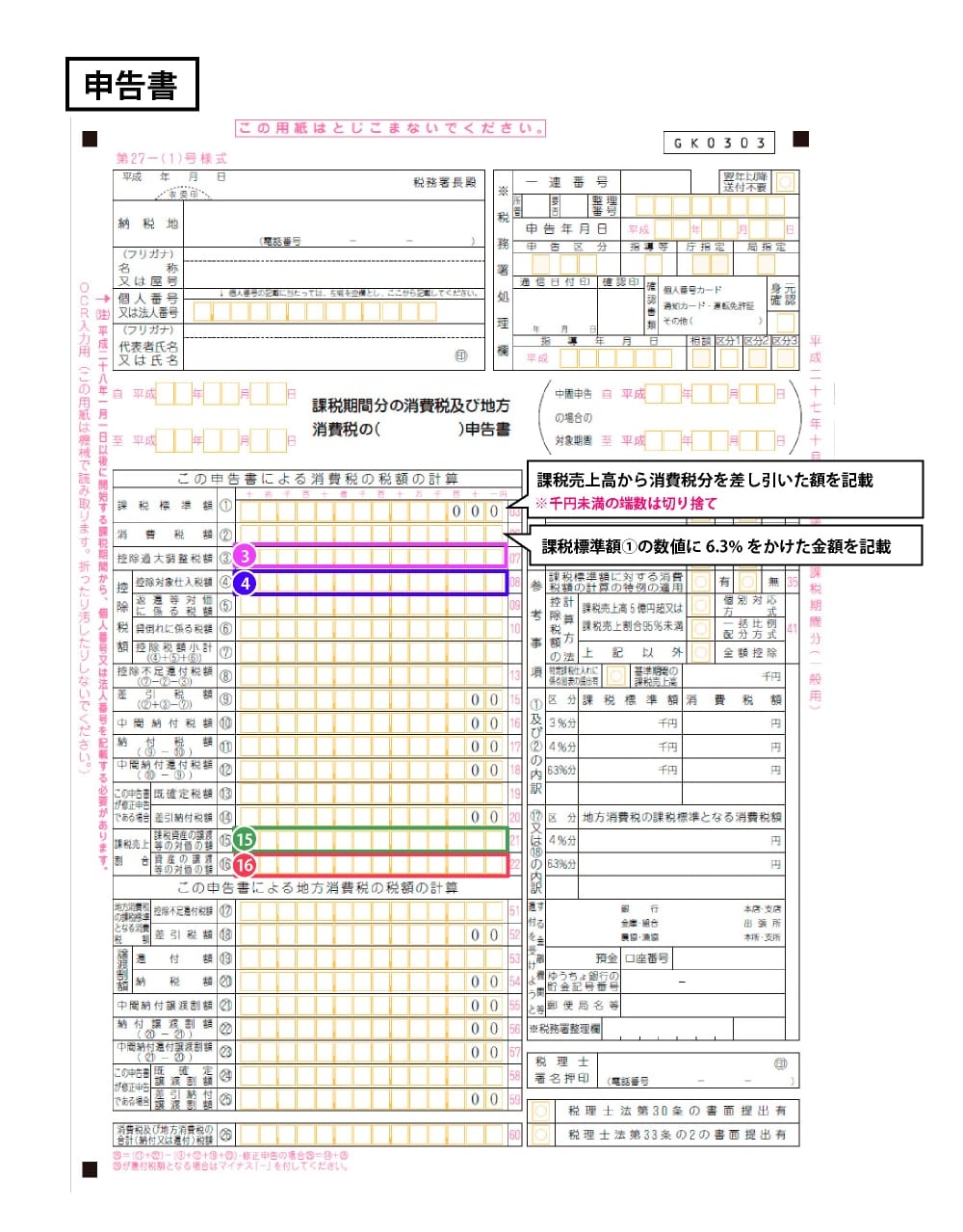

1)まずは「申告書」の「課税標準額①」欄に、課税売上高から消費税分を差し引いた額を記載します。尚、千円未満の端数は切り捨ててください。

2)「消費税額②」の欄に「課税標準額①」の数値に6.3%をかけた金額を記載します。

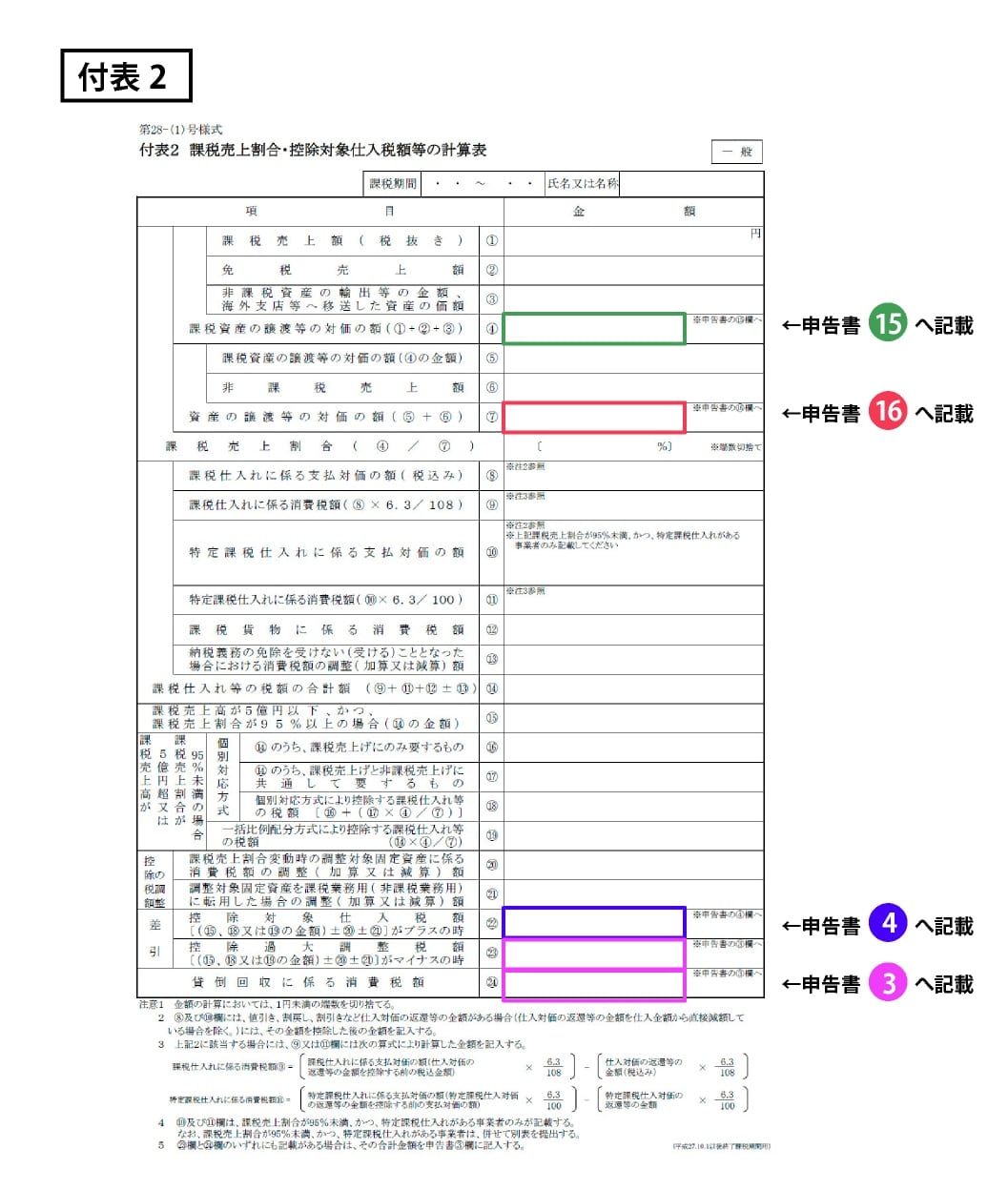

3)続いて「付表2」の各記載欄の指示に従い金額を記載します。

付表2の④の数値を申告書の⑮に、付表2の⑦の数値を申告書の⑯に、付表2の㉒の数値を申告書の④に、付表2の㉓、㉔の数値を申告書の③にそれぞれ転載するものです。

4)再び「申告書」の作成に戻り、必要に応じ「返還等対価に係る税額⑤」の欄の指示に従い金額を記載します。

5)貸倒れになった金額がある場合「貸倒れに係る税額⑥」に記載します。

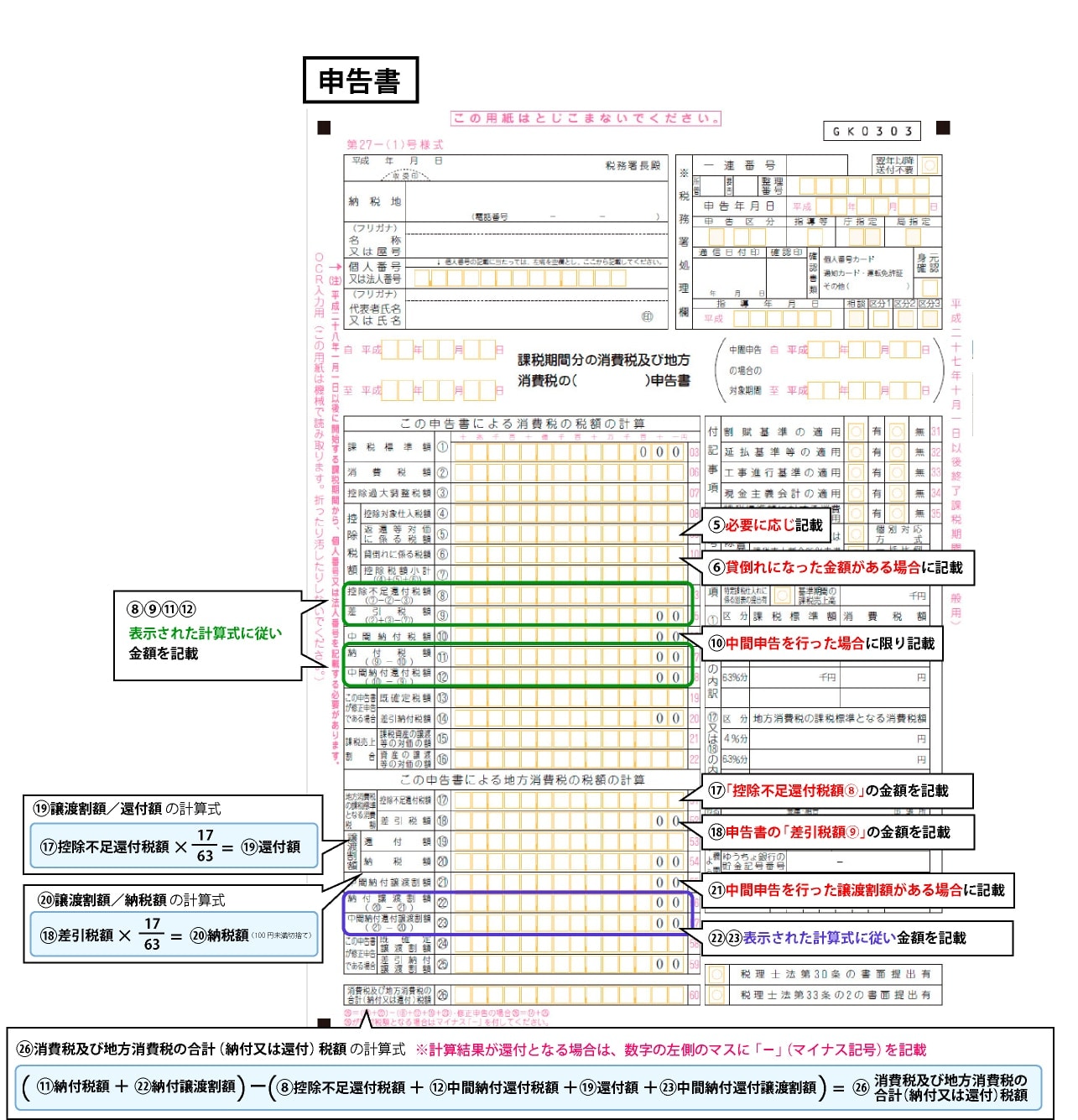

6)「差引税額⑨」および「控除不足還付税額⑧」の欄に、表示された計算式に従い金額を記載します。

7)中間申告を行った場合に限り「中間納付税額⑩」に記載する必要があるものです。

8)「納付税額⑪」および「中間納付還付税額⑫」の欄に、表示された計算式に従い金額を記載してください。

また、消費税には「地方消費税」も含まれ、その申告方法は以下のようになります。

「地方消費税の課税標準となる消費税額・差引税額18」、または「控除不足還付税額17」の欄に、申告書の「差引税額9」または「控除不足還付税額8」の欄の金額を記載します。

「譲渡割額・納税額20」または、「還付額19」の欄に、申告書の「地方消費税の課税標準となる消費税額・差引税額18」または、「控除不足還付税額17」欄の金額に17/63をかけた金額を記載します。

「中間納付譲渡割額21」の欄には、中間申告を行った譲渡割額がある場合に、その金額を記載します。

【TIPS!】

税務署から送付された申告書の「中間納付税額10」欄にその金額が記載されている場合、「中間納付譲渡割額21」にも同様の金額が印字されます。

ただし、1カ月ごとに中間申告を行った場合、「中間納付譲渡割額21」に金額の印字はされません。

「納付譲渡割額22」または、「中間納付還付譲渡割額23」の欄に、表示された計算式から算出した金額を記載します。

「消費税及び地方消費税の合計(納付又は還付)税額26」の欄に、「11」と「22」を足した金額から、「8」、「12」、「19」、「23」を足した金額を差し引いた金額を記載します。尚、還付となる場合は-を記載する必要があります。

地方税申告書の作成手順

地方税の申告方法は、自治体によって異なることがあるため、あらかじめ納付先で公表している情報を確認する必要があります。

a. 法人事業税について

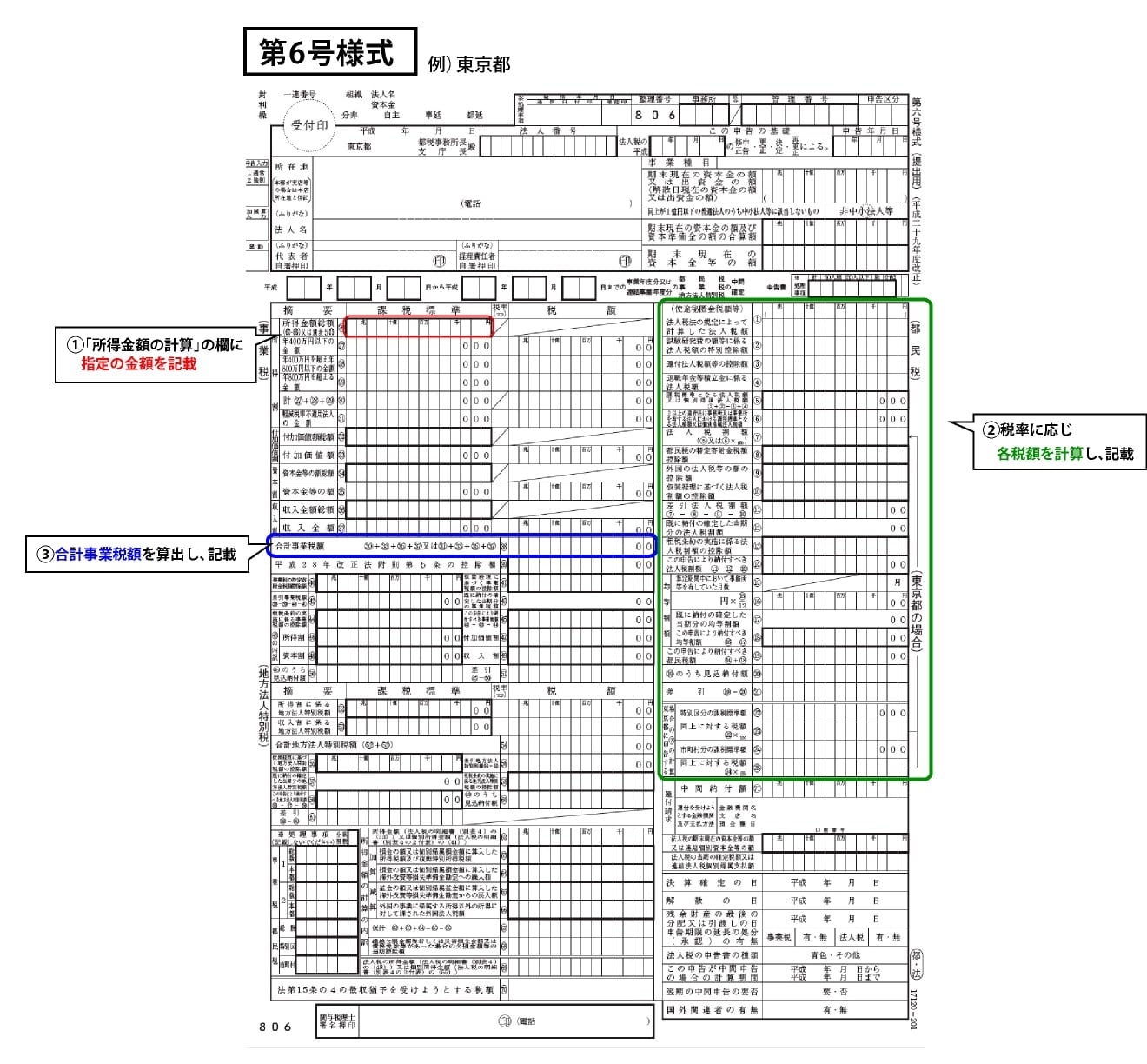

法人事業税の申告においては「第6号様式」と呼ばれる事業税申告書を作成する必要があります。その手順は以下のとおりです。

①まずは「所得金額の計算」の欄に指定の金額を記載し、その金額に応じその下の各欄にも金額を記載していきます。

②税率に応じ各税額を計算し、金額を記載します。

③記載した金額を基に、最終的に合計事業税額を算出し、記載します。

b. 法人住民税について

- 道府県民税

法人住民税に該当する「道府県民税」は、法人事業税と申告先が同じであるため、同様に「第6号様式」に記載します。記載においては各自治体で公表している注意点に従い、金額を算出するようにしましょう。 - 市町村民税

「市町村民税」は、各市町村によって異なる税率が設定されているため、申告をする前に確認しておく必要があります。申告書の様式なども各自治体が公表している情報に従うようにしてください。

5. 税務署・自治体へ提出時の注意点

税務署や自治体へ書類を提出する際にはいくつかの点に注意しなければなりません。その主なものは以下のとおりです。

締め切り

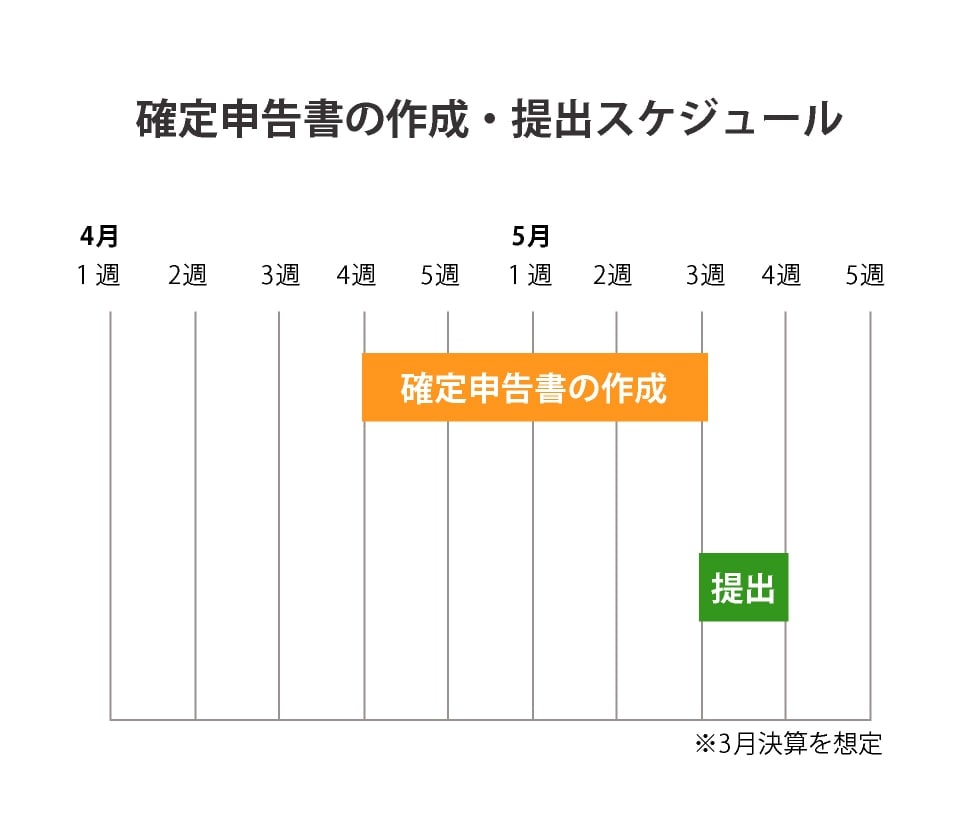

年度にもよるものの、個人の確定申告での書類の提出期限は3月15日までとなっていることがほとんどです。

一方で法人の確定申告に伴う書類提出の締め切りは決算日の2カ月後に設定されています。

多くの企業では3月末日を決算日としているため、その場合の締め切りは5月末日です。

これは、多くの場合、法人の確定申告にはこれだけの日数が必要となると想定がされているためであり、締め切りまでに余裕があるからといって作業を後回しにしていると、締め切りに間に合わなくなってしまうため注意が必要です。

また、法人税等に関しては、株主総会を決算日後2カ月以内に開催することが難しいなど、一定の条件を満たしていれば締め切りを1カ月延長してもらうことも可能です。

しかしながら、延長の申請をするためには、延長しようとする会計期間の始まる前までに申請書を作成して提出しておかなければならないため、初めから延長をすることを想定して作業を進めることは避けるべきです。

最終チェック

確定申告に伴う税務者や自治体への書類の提出前には、書類の記載内容に不備がないか最終チェックをする必要もあります。

特に納税額などにかかわる大きな不備は追加徴税などの対象となることもあるため注意しなければなりません。

そのため、書類作成の作業にあたっては、締め切りギリギリに書類を完成させるのではなく、最終チェックができるくらいの余裕を持って完成するようスケジュールを組むようにしましょう。

6. 納税のやり方

法人税等の納付期限は確定申告の書類提出期限と同じ決算日から2カ月以内です。

しかしながら、書類の提出期限を延長している場合でも、法人税等の納付期限は2カ月以内で変わりないため注意をしなければなりません。

法人税等の納付方法は、個人で各種税金を納める場合とほとんど変わらず、以下の4つの方法があります。

金融機関の窓口での納付

専用の納付書と現金を金融機関の窓口へ持っていき納付するという最も一般的な方法です。納付書は税務署から送付されるので、できるだけ早く納付に行きましょう。また、口座を持っていない金融機関でも納付は可能です。

所轄税務署の納税窓口で納付

専用の納付書と現金を税務署へ持っていき納付する方法です。ただし、納付できるのは所轄の税務署だけですので注意が必要です。

コンビニエンスストアでの納付

バーコード付納付書の交付を依頼しなければなりませんが、法人税等も指定されたコンビニエンスストアにて納付が可能です。ただし、納付額が30万円以上の場合、この方法は利用できません。

電子納税

税務署に所定の届け出をしなければなりませんが、この方法では指定した口座から納税を行うことができます。

ただし、届け出から納付可能となるまで1カ月を要する点やネット銀行では利用できない点など、デメリットも多く、利便性には欠けるといわざるを得ません。

7. 書類に不備があったときの対応策

納税に際して申告での金額や記入などの不備が判明した場合、修正をしなければなりません。

この修正手続きのうち、申告期限内に行うものを「訂正申告」、申告期限後に行うものを「修正申告」と呼びます。

訂正申告だと延滞税などは発生しませんが、修正申告を行った場合は、追加で納める税金に対して、平成30年1月1日以降は年2.6%、納付期限の翌日から2カ月を過ぎた場合は年14.3%の延滞税が発生します。

また、自主的な修正申告ではなく、税務署からの指摘後に修正申告を行った場合、延滞税とは別に過少申告加算税も加算されるため注意が必要です。

そのため、確定申告においては不備がないように書類を作成することを心掛けるだけでなく、不備が発覚したらできるだけ早く、自主的に修正申告を行うようにしましょう。

8. 税理士にも相談することを検討しましょう

確定申告における書類の不備を原因とする追加徴税などは、金銭的な損失が伴うだけでなく、会社に対する信頼にも大きな影響を及ぼすため、その作成においては細心の注意が必要です。

しかしながら、経理担当者の人数が限られる中小企業では、確定申告にかかわる書類を正確に作成することにも限界があるかも知れません。

そのような場合には、無理をせず税理士に相談をしてみるのもおすすめです。特に法人の確定申告にかかわる十分な実績を持つ税理士は、書類上の不備が生じやすい箇所なども心得ているため、有益なアドバイスをしてもらえるでしょう。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。