勘定科目とは、取引で発生したお金の内容を分類するため、複式簿記の仕訳や財務諸表などに用いる見出しのようなものです。勘定科目は会社や個人事業主の取引で使用し、たとえば、毎月の電気代を示す「水道光熱費」や、インターネット利用料を示す「通信費」などが該当します。

勘定科目は会社や個人において基本的に自由に決められますが、財務諸表などでも用いるため第三者でもわかりやすいように設定することが重要です。

本記事では、勘定科目の目的や設定のポイントや、一般的に用いられる勘定科目の一覧について解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

勘定科目とは

勘定科目とは、取引で発生するお金の流れに対して、「なぜその入金があったのか」「何に使われたのか」を示すために用いる見出しのようなものです。

貸借対照表や損益計算書のような、事業経営に必要な帳簿書類の作成といった経理業務では、仕訳の際に勘定科目を用います。各取引ごとの勘定科目を適切に定めて仕訳しておくことで、決算時の書類作成がスムーズに行えます。

どの取引に対してどの勘定科目を用いるかといった法的なルールはありません。勘定科目は、各企業や会計ソフトのルールによって異なります。

貸借対照表と損益計算書について詳しく知りたい方は、別記事「貸借対照表とは? 会社の財務状況を簡単に把握!」と「損益計算書とは? 項目別の見方やチェックポイント、活用法を解説」をご覧ください。

勘定科目を使う目的

勘定科目を使う主な目的は、経営状況の把握をすることと、財務諸表を正しくスムーズに行うことです。

経営状況を把握するため

勘定科目は取引の内容を明らかにできる特性から、経営状況の把握に役立てることができます。

勘定科目ごとに仕訳された数字をみると、何にどの程度の費用がかかっているのかや、収入の見込み額などを把握できます。可視化された数字から今後の事業の方向性や改善点を洗い出すことで、経営状況を判断し、適切な改善につなげられるでしょう。

財務諸表を正確・スムーズに作成するため

決算時に作成しなければならない財務諸表では、勘定科目が必須です。

特に、会社の利害関係者にとって財務諸表は重要な資料です。たとえば、銀行などの金融機関は財務諸表から元本の返済や利息の支払いなどの財務情報を見て、その企業への融資を判断します。

財務諸表が正しく作成されていなければ会社の信用に影響が及んでしまうため、適切な勘定科目を用いて仕訳を行う必要があります。

勘定科目を設定するポイント

企業会計には「経理自由の原則」があり、企業が行う経理の主体性が認められています。よって、どの勘定科目を使用するかについての法的なルールはなく、会社は自由に勘定科目を設定できます。

ただし、一般的に使用されるものや、一度使用した勘定科目は継続して使い続ける必要があるなど、ある程度の制限があります。勘定科目を設定する前に、以下のポイントを理解しておきましょう。

一般的な勘定科目を設定する

勘定科目には「この勘定科目を使わなければならない」というルールはなく、自由に設定できます。また、会社独自の新たな勘定科目を作成しても大丈夫です。

ただし、勘定科目を用いて作成する財務諸表は外部に提示することも多いので、第三者が見ても理解できるよう、一般的な勘定科目を設定しましょう。適当な名前の勘定科目を作ったり、場当たり的な社内ルールを作ったりして仕訳してはいけません。

また、前職の経理知識を活かして経理業務にあたる場合は「勘定科目名が同じ=内容まで同じ」とは限りません。会社ごとの勘定科目のルールをあらかじめ共有してもらう・把握するようにしましょう。

たとえば、ボールペンやノートなどの文房具は、一般的には「消耗品費」に分類しますが、企業によっては「備品」に分類する場合もあります。

よく用いられる一般的な勘定科目については、後述する「勘定科目は5つのグループに分類される」をご確認ください。

一貫性をもって勘定科目を使用する

一度選択した勘定科目は企業会計の「継続性の原則」に基づき、継続して使用する必要があります。

ただし、期中に業務形態が変わった場合などは、例外的に勘定科目の変更が可能です。たとえば、「これまでは金額の小さいものをまとめてひとつの勘定科目で処理していたが、それぞれの金額が大きくなったため別々に計上したい」というような場合が該当します。

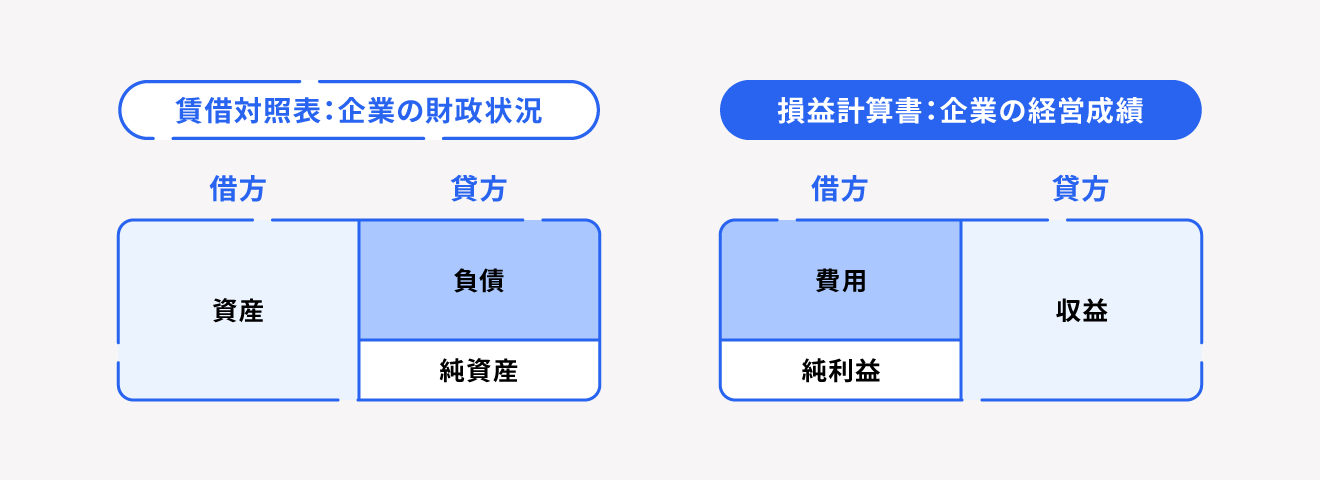

勘定科目は5つのグループに分類される

勘定科目は、財務諸表の「貸借対照表」に記載される資産・負債・純資産と、「損益計算書」に記載される収益・費用の5つのグループに分類されます。各科目の詳細は以下の表のとおりです。

| 分類 | 詳細 |

|---|---|

| 資産 | 企業が所有する財産や将来的に収益をもたらすと予想されるもの |

| 負債 | 一般的に支払義務や返済義務のあるもの |

| 純資産 | 原則として返済義務のない資産 |

| 収益 | 商品の売買やサービスの提供などで企業が獲得したもの |

| 費用 | 利益を獲得するために要した経費 |

資産の区分と勘定科目一覧

資産とは、企業が所有する財産や将来的に財産・収益をもたらすと予想されるものを指し、以下3つに区分されます。

資産の3つの区分

- 流動資産:1年以内に現金化・費用化できるもの

- 固定資産:1年を超えて保有・使用するもの

- 繰延資産:数年間にわたって費用計上できるもの

各区分の勘定科目例と内容は以下のとおりです。

| 区分 | 勘定科目 | 内容 |

|---|---|---|

| 流動資産 | 現金 | 通貨、通貨代用証券 |

| 預金 | 預金、貯金 | |

| 受取手形 | 通常の営業取引によって受け入れた手形 | |

| 売掛金 | 商品・製品などの未収の販売代金など | |

| 有価証券 | 株券、社債券、国債証券など | |

| 商品 | 販売目的で外部から仕入れた物品など | |

| 製品 | 販売目的で自社で生産した物品など | |

| 仕掛品 | 工場などで製造過程にある物品など | |

| 原材料 | 原料、材料、買入部品など | |

| 前渡金 | 仕入先に対する商品・材料購入代金の前払金 | |

| 短期貸付金 | 取引先・仕入先・関係会社・従業員などに対する貸付金 | |

| 未収入金 | 固定資産・有価証券などの売却代金の未収金 | |

| 仮払金 | 旅費交通費・交際費などの概算払金額 | |

| 立替金 | 取引先・従業員などに対する一時的な立替払い | |

| 前払費用 | 翌期以降の費用の前払いとして当期に支払ったもの | |

| 未収収益 | 当期に発生した収益であるが未収のもの | |

| 繰延税金資産 | 税効果会計の適用によって、資産として計上される金額 | |

| 固定資産 | 土地 | 営業目的に使用される土地 |

| 建物 | 土地に定着して建設された事務所・営業所・工場・倉庫などの建物 | |

| 機械装置 | 原材料などを加工する工場の各種製造設備全般 | |

| 車両運搬具 | 自動車、営業用の鉄道車両、その他の陸上運搬具 | |

| ソフトウェア | ソフトウェアを取得した際に要した金額 | |

| 備品 | 事業に用いられる機械、器具など | |

| 借地権 | 建物の所有を目的とする地上権、または土地の賃借権 | |

| 特許権 | 産業上利用できる発明を、独占的・排他的に利用することができる権利 | |

| 投資有価証券 | 長期目的で所有する株式、公社債 | |

| 子会社株式 | 子会社の株式 | |

| 繰延資産 | 創立費 | 会社設立にかかった費用 |

| 開業費 | 開業準備にかかった費用 | |

| 株式交付費 | 株式の交付のために支出した費用 | |

| 社債発行費 | 社債を発行するために直接支払った費用 | |

| 開発費 | 新技術の採用や新市場開拓などで臨時に発生した費用 |

負債の区分と勘定科目一覧

負債とは、一般的に支払義務や返済義務のあるものを指し、以下2つに区分されます。

負債の2つの区分

- 流動負債:1年以内に返済しなければならないもの

- 固定負債:1年を超えた時期に支払うもの

各区分の勘定科目例とその内容は以下のとおりです。

| 区分 | 勘定科目 | 内容 |

|---|---|---|

| 流動負債 | 支払手形 | 買掛金のうち、手形の支払期日が到来していないもの |

| 買掛金 | 原材料や商品を購入することによって生じた仕入先に対する債務 | |

| 短期借入金 | 銀行から借り入れた借入金や親会社からの借入金などで、1年以内に返済期限が到来するもの | |

| 未払金 未払費用 | 継続していない取引で、すでに確定している債務の未払い分や一定の契約に従い、継続して役務の提供を受ける場合の未払い分 | |

| 未払法人税等 未払消費税等 | 法人税・法人住民税・法人事業税の未払い分や消費税(および地方消費税)の未払い分 | |

| 預り金 | 給料から控除した源泉所得税、社会保険料、住民税等の預り金 | |

| 賞与引当金 | 翌期になって支払う予定の賞与の当期負担の見積額 | |

| 固定負債 | 長期借入金 | 貸借対照表の日付から起算して、返済期限が1年超の借入金 |

| 退職給付引当金 | 将来の退職金の支給に備えて、各事業年度において負担すべき金額を見積もって費用として計上したもの |

純資産の区分と勘定科目一覧

純資産とは、原則として返済の義務のない資産を指し、以下の2つに区分されます。

純資産の2つの区分

- 株主資本:株主からの出資金や配当されずに留保された留保利益のこと

- 株主資本以外:純資産のなかで株主に帰属しない資産のこと

各区分の勘定科目例と内容は以下のとおりです。

| 区分 | 勘定科目 | 内容 |

|---|---|---|

| 株主資本 | 資本金 | 株主が会社に出資した金額 |

| 資本剰余金 | 設立後新たに株式を発行した時など、資本取引によって発生する剰余金 | |

| 利益剰余金 | 会社の活動によって得た利益のうち、社内に留保している金額 | |

| 自己株式 未払費用 | 会社が買い取った自社株式の金額 | |

| 株主資本以外 | 新株予約権 | 投資家に会社が発行する株式の交付を受けることができる権利を与えた代金 |

| 評価・換算差額等 | 資産、負債および株主資本のいずれにも含まれなかった項目(新株予約権を除く) |

収益の区分と勘定科目一覧

収益とは、資本金取引以外の企業の営業活動(商品やサービスの販売)によって増加した資産を指し、以下3つに区分されます。

収益の3つの区分

- 売上:本業で得た収益のこと

- 営業外収益:会社の本業以外の収益のこと

- 特別利益:企業の事業とは直接関係なく、その期にだけに例外的に発生した臨時的な利益のこと

各区分の勘定科目例と内容は以下のとおりです。

| 区分 | 勘定科目 | 内容 |

|---|---|---|

| 売上 | 売上 | その期間に本業で得た収益の金額 |

| 営業外利益 | 受取利息 | 本業以外で受け取った利息 |

| 受取配当金 | 株式の配当金や株式投資信託の収益分配金、剰余金の分配などによって受け取った収益 | |

| 雑収入 | 本業以外の収益で、他の勘定科目に該当しない収益 | |

| 特別利益 | 固定資産売却益 | 土地・建物・車両運搬具などの固定資産を売却したときに得られる利益 |

| 投資有価証券売却益 | 有価証券を売却したときに生じる利益 | |

| 前期損益修正益 | 前期以前に計上した損益の修正による利益 |

費用の区分と勘定科目一覧

費用とは、利益を獲得するために要した経費を指し、以下4つに区分されます。

費用の4つの区分

- 売上原価:売れた商品の仕入れや製造にかかった費用のこと

- 販売費および一般管理費(販管費):商品や製品を販売するために直接かかる費用と会社の管理活動にかかる費用のこと

- 営業外費用:企業の主たる営業活動以外の活動から定期的に発生する費用のこと

- 特別損失(特損):本来の事業以外で臨時的に発生した予測し難い一過性の損失のこと

各区分の勘定科目例とその内容は、以下のとおりです。

| 区分 | 勘定科目 | 内容 |

|---|---|---|

| 売上原価 | 仕入 | 売れた商品の仕入れや製造にかかった費用 |

| 販売費および一般管理費 (販管費) | 給料 | 従業員に支払う給料 |

| 地代家賃 | オフィスや店舗、倉庫、駐車場などの賃料 | |

| 交際費 | 取引先との付き合いや交渉のために支払われる経費 | |

| 広告宣伝費 | 広告や宣伝のために要した額 | |

| 新聞図書費 | 事業で使用するために購入した書籍・新聞などの費用 | |

| 旅費交通費 | 通勤手当、出張費など | |

| 荷造運賃 | 商品を発送するときの荷造費や発送費など | |

| 消耗品費 | 少額の事務消耗品など | |

| 水道光熱費 | 水道代、ガス代、電気代など | |

| 租税公課 | 法人事業税や収入印紙などの税金や、公共サービスの利用料などの公課 | |

| 営業外費用 | 支払利息 | 借入金などに対して支払う利息 |

| 手形売却損 | 手形の割引きをした際に差し引かれる利息に相当する割引料 | |

| 社債利息 | 社債権者に対して支払う利息 | |

| 有価証券売却損 | 有価証券を売却した時に生じる損益 | |

| 為替差損 | 外国為替相場の変動により生じる損益 | |

| 雑損失 | 営業外の損失のうち、他の勘定科目に該当しない損失 | |

| 特別損失 (特損) | 固定資産売却損 | 土地・建物・車両運搬具などの固定資産を売却したときの損失 |

| 投資有価証券売却損 | 有価証券を売却したときに生じる損失 | |

| 前期損益修正損 | 前期以前に計上した損益の修正による損失 | |

| 災害損失 | 台風などの自然災害により生じた損失 |

【状況別】仕訳例と勘定科目

よくある状況別に、仕訳例とそれに用いる勘定科目について解説します。本記事では、税込経理方式を採用しています。

会社で使用する物品を購入したとき

会社の業務を行うための物品を購入した場合について、3つのケースを取り上げます。

【ケース①:9万円(税込)のパソコンを現金で1台購入したとき】

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 90,000円 | 現金 | 90,000円 |

金額が10万円未満もしくは耐用年数が1年未満である場合は、勘定科目として「消耗品費」または「事務用品費」を用いるのが一般的です。

【ケース②:13万円(税込)のノートパソコンを普通預金口座から支払って購入したとき】

| 借方 | 貸方 | ||

|---|---|---|---|

| 備品 | 130,000円 | 普通口座 | 130,000円 |

10万円以上の物品や耐用年数が1年を超える物品については、「備品」として仕訳したうえで固定資産として計上します。なお、10万円以上であるかどうかは、税込経理方式または税抜経理方式のどちらかに応じて算定された金額によります。

【ケース③5,000円(税込)の事業に関連する書籍を普通預金口座から支払って購入したとき】

| 借方 | 貸方 | ||

|---|---|---|---|

| 新聞図書費 | 5,000円 | 普通口座 | 5,000円 |

書籍といった紙媒体のほか、メールマガジンや電子書籍などの電子媒体も新聞図書費として計上できます。

販売目的の物品を購入したとき

販売目的で物品を購入した場合について、以下2つのケースを解説します。

【ケース①:販売するためのイヤホン7,000円(税込)を後払いで購入したとき】

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 7,000円 | 買掛金 | 7,000円 |

販売するための商品を購入する行為は仕入れに該当するため、勘定科目でも「仕入」を使用します。ただし、企業によっては「商品」という勘定科目を用いる場合もあります。

また、後払い購入は、掛け取引に該当します。この場合、貸方では「買掛金」という勘定科目を用います。

買掛金について詳しく知りたい方は、別記事「買掛金とは?買掛金の基礎知識と仕訳方法・売掛金・未払金との違い」をご覧ください。

【ケース②:商品の製造に必要な材料5,000円分(税込)を現金で購入したとき】

| 借方 | 貸方 | ||

|---|---|---|---|

| 材料費 | 5,000円 | 現金 | 5,000円 |

材料購入の際に用いる勘定科目は、「材料費」や「原材料費」を使用するのが一般的です。

サービスの利用料を支払うとき

サービスを利用した場合、借方には利用したサービスが明確にわかるような勘定科目を設定します。以下のような勘定科目が例として挙げられます。

サービス利用料の勘定科目の例

- 配送サービスを利用した:荷造運賃

- 電車やバスを利用した:旅費交通費

- インターネットに接続した:通信費

- 機器の修理をしてもらった:修繕費

【ケース①:今月のインターネット利用料4,000円(税込)が普通預金から引き落とされたとき】

| 借方 | 貸方 | ||

|---|---|---|---|

| 通信費 | 4,000円 | 普通預金 | 4,000円 |

【ケース②:700円(税込)の配送サービスを現金支払いで利用し、取引先へ商品を配達するとき】

| 借方 | 貸方 | ||

|---|---|---|---|

| 荷造運賃 | 700円 | 現金 | 700円 |

税金を支払うとき

税金を支払う際の勘定科目には、主に「租税公課」を用います。

【ケース①:1,000円分の収入印紙を現金で購入したとき】

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 1,000円 | 現金 | 1,000円 |

【ケース②:従業員の源泉徴収税20万円を給料から天引きするとき】

| 借方 | 貸方 | ||

|---|---|---|---|

| 給料 | 200,000円 | 預り金 | 200,000円 |

税金は基本的に租税公課として扱いますが、源泉徴収税の場合は納税義務が従業員にあります。そのため、給料から天引きするときは預り金を用いて計上することが一般的です。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

まとめ

勘定科目は、複式簿記の仕訳処理で帳簿に記載するもので、取引の内容をわかりやすく分類するために用います。勘定科目の設定には法的ルールがないため会社や個人事業主が自由に決められますが、継続性の原則に基づき、一度決めたら特例がない限り変更してはいけません。

「資産」「負債」「純資産」「収益」「費用」の5グループのうち、それぞれに分類される一般的な勘定科目から、取引内容に適した勘定科目を設定しましょう。

よくある質問

勘定科目は何種類ある?

勘定科目は、会社や個人事業主が自由に設定できるため、数は定められていません。しかし、大きく「資産」「負債」「純資産」「収益」「費用」の5グループに分けられ、それぞれに一般的な勘定科目が用意されています。

詳しくは記事内「勘定科目は5つのグループに分類される」をご覧ください。

勘定科目とは?

勘定科目とは、事業運営で発生したお金の流れを記帳する際、わかりやすく示すために使用する見出しのことです。勘定科目は財務諸表や貸借対照表などにも用いられるため、適切に決める必要があります。

詳しくは記事内「勘定科目とは」をご覧ください。