固定資産台帳とは、固定資産の状況や減価償却を把握・管理するための帳簿です。固定資産台帳を作成することで、自社で保有している固定資産の取得年月日や耐用年数、償却方法の管理ができるため、減価償却の手続きなどをスムーズに進められます。

本記事では、固定資産台帳の見方や書き方、作成する際のポイントなどを解説します。

目次

freee会計は固定資産管理の機能も標準搭載。

freee会計は固定資産の管理は会計ソフトでまとめて管理できます。しかも追加コストなしで利用できます。

固定資産台帳とは

固定資産台帳とは、固定資産の取得時の状況や減価償却に関わる償却額、未償却額などを記載し、管理・把握するための帳簿です。固定資産台帳は、償却資産税の申告で必要となるだけでなく、法人税申告書に含まれる「減価償却資産の償却額の計算に関する明細書」の作成時にも必要となります。

作成した固定資産台帳は、その事業年度の確定申告書の提出期限の翌日から7年間の保存義務があります。ただし、青色申告書を提出した事業年度で欠損金額が生じた事業年度、または青色申告書を提出しなかった事業年度で災害損失金額が生じた事業年度は、10年間となります。

出典:国税庁「No.5930 帳簿書類等の保存期間」

固定資産とは

固定資産とは、下記の条件をすべて満たす資産を指します。

固定資産となる資産の条件

- 自社で使用することが目的

- 使用可能期間が1年以上

- 取得価額が一定以上

基本的に10万円以上の備品等を購入した場合は固定資産に該当し、10万円未満であれば固定資産ではなく「消耗品費」として一括で費用計上します。ただし、使用可能期間が1年未満の場合は、取得価額が10万円以上でも「消耗品費」としての計上ができます。

また、一定の条件を満たす中小企業などが30万円未満の什器や備品を購入した際は「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」によって全額を損金に算入することもできます。対象となるのは、中小企業または農業協同組合などの青色申告法人のうち、常時使用する従業員の数が500人以下の法人です。

出典:国税庁「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

固定資産台帳を作成する目的

固定資産台帳を作成する目的は、固定資産の情報を集約して適切に管理するためです。固定資産には「償却資産」と「非償却資産」があり、償却資産は減価償却を行わなくてはいけません。

固定資産を固定資産台帳で管理しておくことで、減価償却に必要な取得価額や耐用年数、償却方法を正しく把握できます。減価償却は決算にも関わる重要な項目のため、固定資産を適切に管理することは、正確に決算を行う上でも欠かせません。

減価償却とは

減価償却とは、会社が保有する償却資産を一括で費用計上するのではなく、規定の期間にわたって分割し費用として計上することです。規定の期間とはその償却資産の使用可能年数を指し、具体的な年数は「主な減価償却資産の耐用年数表」で定められています。

固定資産のうち、時間の経過とともに価値が減少するものは償却資産とみなされます。償却資産には、建物や設備、備品などが該当します。一方、土地や骨董品のように時の経過により価値が減少しないものは非償却資産とみなされ、減価償却を行いません。

減価償却について詳しく知りたい方は、別記事「減価償却とは?対象資産や目的、計算方法をわかりやすく解説」をご覧ください。

減価償却費は、「定額法」や「定率法」のいずれかの計算方法で算出します。それぞれ、以下で解説します。

出典:国税庁「No.2100 減価償却のあらまし」

定額法

定額法とは、国税庁によって定められた耐用年数と償却率を用いて、毎年同じ額を減価償却していく方法です。定額法での減価償却費は、以下の計算式で求めます。

定額法の計算式

取得価額×定額法の償却率

耐用年数は国税庁「主な減価償却資産の耐用年数表」、償却率は国税庁「減価償却資産の償却率等表」で確認できます。

たとえば、取得価額100万円の食料品製造業用設備を減価償却するとします。食料品製造業用設備の耐用年数は10年であり、償却率は0.100であるため、減価償却費は次のように計算できます。

1,000,000(円) × 0.100 = 100,000(円)

したがって、10万円を10年間にわたって減価償却していきます。

出典:国税庁「No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)」

定率法

定率法とは、未償却残高に対して一定の償却率をかけて減価償却する計算方法です。毎年一定額を費用計上する定額法とは異なり、償却額が徐々に減少するのが特徴です。計算式は以下のとおりです。

定率法の計算式

未償却残高×定率法の償却率

定率法の償却率も、定額法と同様に「減価償却資産の償却率等表」から確認できます。

定額法と同様に、2023年に100万円で取得した食料品製造業用設備を定率法で減価償却するケースを紹介します。

「主な減価償却資産の耐用年数表」から耐用年数は10年、「減価償却資産の償却率等表」より償却率は0.200であるとわかるため、1年目の減価償却費は次のとおりです。

1,000,000(円) × 0.200 = 200,000(円)

未償却残高は80万円となり、2年目の減価償却費は次のように計算します。

800,000(円) × 0.200 = 160,000(円)

上記の計算を繰り返し、償却額が「償却保証額」に満たなくなった場合には、以下の計算式を用いて減価償却費を求め、以降は同額となります。

償却額が償却補償額未満になった場合の計算式

改定取得価額×改定償却率

償却保証額とは、該当の償却資産の取得価額に、その資産の耐用年数に応じた保証率を乗じて計算した金額のことを指します。保証率は償却率と同じく「減価償却資産の償却率等表」から確認でき、今回の場合は0.06552が保証率であり、償却保証額は以下のとおりです。

1,000,000(円) × 0.06552 = 65,552(円)

なお、改定取得額とは、償却額が保証額未満になった最初の年の期首未償却残高のことです。また、改定償却率についても、「減価償却資産の償却率等表」から耐用年数に応じて確認できます。

出典:国税庁「No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)」

旧定額法と旧定率法

2007年3月1日以前に取得した減価償却資産に対しては、旧定額法または旧定率法が適用されます。旧定額法は毎年定額を費用計上しますが、計算方法は以下のようになり、定額法と異なります。

旧定額法の計算式

取得価額×90%×旧定額法の償却率

対象となる減価償却資産が漁業権や特許権などの無形固定資産の場合は、90%を乗じる必要がありません。

旧定率法も年々償却額が少なくなるのは定率法と同じですが、計算式は以下のように異なります。

旧定率法の計算式

未償却残高×旧定率法の償却率

なお、旧定額法と旧定率法の償却率も「減価償却資産の償却率等表」から把握できます。

出典:国税庁「No.2105 旧定額法と旧定率法による減価償却(平成19年3月31日以前に取得した場合)」

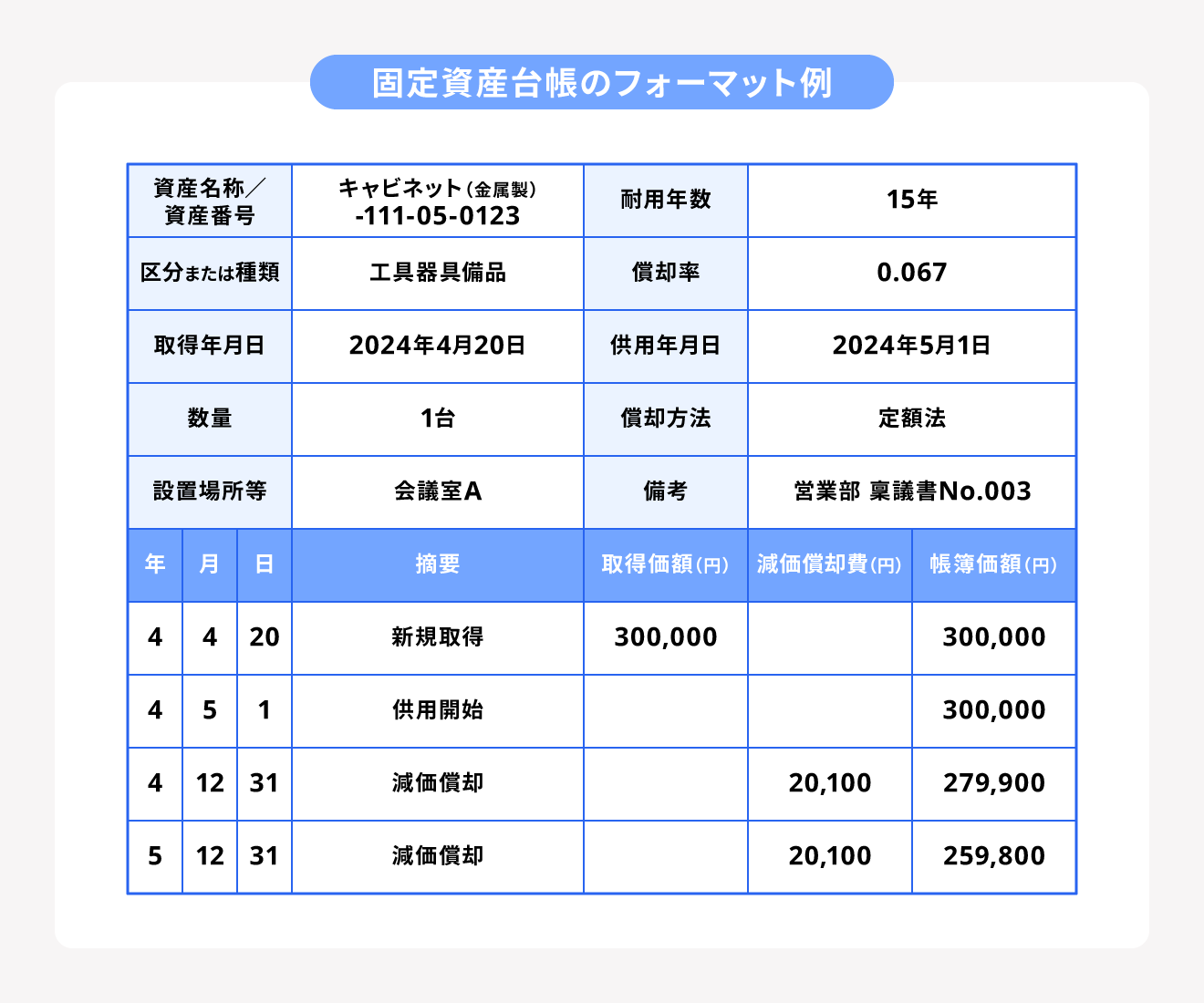

固定資産台帳の書き方

ここでは、固定資産台帳の書き方を解説します。固定資産台帳には法律で定められたフォーマットはありません。スムーズな固定資産台帳の作成・管理のために、あらかじめエクセルなどでテンプレートを作成しておくとよいでしょう。

以下は固定資産台帳のフォーマット例です。

なお、固定資産台帳に製品番号を振ったり稟議書を添付したりすることで、同じ製品による記載内容の混同を防ぐことができます。

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

固定資産台帳の項目と見方

前述のとおり固定資産台帳に決まったフォーマットはありませんが、必要な情報が抜けてしまうと減価償却に手間が発生する恐れがあります。必要な項目と意味を理解して、正しく固定資産を管理しましょう。

ここでは、固定資産台帳の見方を項目別に紹介します。

資産名称と資産番号

同じ資産を複数所有しても区別がつけられるように、固定資産ごとに資産名称と資産番号を記載します。

資産番号は、企業が独自のルールで自由に設定します。同じ固定資産を複数購入すると区別が難しくなるため「勘定科目と連動した資産の種類」「使用する部門」「購入の順番」の順番で「111-05-0123」といったように番号を割り振る方法もあります。

同じ製品の資産番号が分からなくならないよう、資産番号を記載したシールを該当する固定資産に貼り付けておくとよいでしょう。

区分または種類

固定資産の区分は、仕訳の際の勘定科目と同様です。固定資産台帳に固定資産の区分や種類も記載しておくことで、会計処理の際などに勘定科目を都度調べる手間が省けます。

主な固定資産の区分は以下のとおりです。

| 資産の区分 | 具体例 |

|---|---|

| 工具器具備品 | PC/カメラ/冷蔵庫/家具 机(事務机など)/ 椅子・応接セット等/パソコン/コピー機(複写機)/電話・FAX(ファックス)/エアコン など |

| 建物 | 事務所・営業所/店舗/工場/車庫/社宅/倉庫 など |

| 機械装置 | ブルドーザー/パワーショベル/コンベア(ベルトコンベアなど) など |

| 開業費 | 土地/建物等の賃借料/広告宣伝費/交際費/消耗品/水道光熱費 など |

| 付属設備 | ボイラー設備/店舗内装/ガス設備/電気設備/照明設備/通信設備/空気調和設備(空調設備・冷暖房設備・エアコン) など |

| 土地 | 事務所・工場・店舗・社宅などの建物の敷地/駐車場・資材置き場・運動場・農園 など |

| 医療用器械備品 | 主に医療業で使う資産(血圧計/内視鏡/電子温度計など) |

| 車両運搬具 | 自動車(普通乗用車)/トラック/オートバイ/バス など |

| 一括償却資産 | 取得価額が10万円以上20万円未満の減価償却資産 |

| 構築物 | 上下水道/浄化水槽/煙突/塀/看板/花壇 など |

| ソフトウェア | アプリケーションソフト(文書作成ソフト・表計算ソフト・会計ソフト・メールソフト) など |

| 農機具等 | 主に農業経営に使う資産(トラクター/田植機/精米機など) |

取得年月日と供用年月日

取得年月日は、固定資産を取得した日です。供用年月日は「事業の用に供した日」であり、使い始めた日のことです。減価償却は取得年月日ではなく、供用年月日から計算されます。

大型機械や大型什器などは購入してから到着まで期間を要するケースがあるため、取得年月日と供用年月日の両方を記載しましょう。

耐用年数

耐用年数とは、固定資産を通常の用途用法に沿って使用した場合、「本来期待する役割を果たす」とみなされる期間のことです。前述のとおり、耐用年数は国税庁の「主な減価償却資産の耐用年数表」によって定められています。

会計上と税法上でズレが生じると処理が煩雑となるため、国税庁が定めている耐用年数と揃えることが一般的です。

耐用年数について詳しく知りたい方は、別記事「耐用年数とは?減価償却資産の種類と各耐用年数について解説」をご覧ください。

償却方法

固定資産が償却資産である場合は、償却方法を記載します。

基本的な償却方法は「定額法」か「定率法」です。

ただし、1998年4月1日以降に取得した建物の償却方法は「旧定額法」または「定額法」のみ、2016年4月1日以降に取得した建物附属設備および構築物の償却方法は「定額法」です。

償却方法の選定には届出が必要ですが、届出がない場合は法定の償却法である「旧定額法」または「定額法」が採用されます。

出典:国税庁「No.2100 減価償却のあらまし」

償却率

税法上定められている償却率も記載します。定額法であれば「1 ÷ 耐用年数」で求めることもできますが、前述した「減価償却資産の償却率等表」を参照するのが一般的です。

たとえば、定額法で耐用年数が8年であれば0.125、15年であれば0.066です。定率法では8年であれば0.250、15年であれば0.142が償却率となります。

取得価額

取得価額は、固定資産を取得するためにかかった費用です。そのため、固定資産自体の価額だけでなく、運賃や荷役費、運送保険料、購入手数料、関税なども取得価額に含みます。

数量、設置場所等、備考など

製品の数量、設置した場所のほか、備考では「購入場所」「型番」「購入・修理の際の稟議書」「使用部署」などを記載します。これらの情報から、固定資産の状況を正確に把握します。

数量や設置場所をすべて「備考」欄にまとめても問題ありませんが、管理しやすいように、備考に記載する内容をあらかじめ社内で統一しておくことが重要です。

減価償却額

取得価額のほか、固定資産の減価償却額も記載します。

前述のとおり、減価償却費は、定額法であれば「取得価額×定額法の償却率」で求め、定率法であれば未償却残高に対して一定の償却率を乗じて求められます。

詳しくは、記事内「減価償却とは」で解説しています。

帳簿価額

帳簿価額とは、固定資産を減価償却したうちの未償却残高のことです。未償却残高は、前年度の未償却残高から今年度の減価償却費を差し引いて求めます。

たとえば、前年度の未償却残高が120万円の自動車で減価償却費が50万円だった場合、その年の帳簿価額は70万円です。

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

固定資産台帳を作成する際のポイント

固定資産台帳を作成する際は、「定期的に漏れはないか確認する」ことと「社内の誰が見ても理解できるように工夫する」ことが必要です。それぞれのポイントについて解説します。

定期的に漏れはないか確認する

取得年月日や供用年月日はもちろん、減価償却の有無や修理の経緯などの漏れがないかを定期的に確認しましょう。

記入漏れが発生すると決算の際に数字が合わなくなる恐れがあるほか、売却の際などに再計算する手間が発生することも考えられます。

年に数回、または担当者が変わったタイミングなどで使用部署や管理者の変更、修理の発生などの確認を行い、実際の状況との差異を防ぎましょう。

社内の誰が見ても理解できるように工夫する

固定資産台帳は担当者だけでなく、社内の誰が見ても状況を把握できる状態にすることが大切です。

担当者が変わったときや上司が確認するときに、固定資産台帳から状況が把握できなければ、余計な確認の手間が増えてしまいます。

誰が見ても理解できるためには、種類や価額、取得日が同じ固定資産に区別するための製造番号を記載するなどの工夫が考えられます。また、購入した部門や経緯なども記載しておくと管理しやすいでしょう。

freee会計ひとつで固定資産の管理も実現

固定資産を減価償却を行う最大のメリットは、節税になることです。

しかし、減価償却を含む固定資産の会計処理には手間と労力がかかります。

シェアNo.1のクラウド会計ソフト「freee会計」は、固定資産管理機能も標準搭載。追加のコストなく、利用可能です。

減価償却費の自動計算/自動計上の機能で、複数ツール間の転記作業や確認モレを防ぐ体制を実現します。

freee会計は会計ソフトと一体型だから、登録から仕訳まで固定資産をまとめて管理できるので手間を減らせます。

税制改正への対応も自動アップデートされるため、今後法改正があっても安心してご利用いただけます。

freee会計の固定資産への対応について詳しく知りたい方は、資料でご紹介してます。

使い勝手を試してみたい方は、30日間の無料お試しをご利用いただけます。メールアドレスのみで、クレジットカードの登録は不要です。

無料お試しはこちら

まとめ

固定資産台帳は、会社の固定資産の状況を把握する際や減価償却の際に必要な書類です。減価償却は決算などにも関わる項目のため、適切に管理することが重要です。

固定資産台帳には決まったフォーマットはありませんが、必要な項目をしっかりと記載して、適切に管理する必要があります。

社内で誰が見ても内容を把握できる固定資産台帳を作成して、適切な会計処理を行いましょう。

よくある質問

固定資産台帳とは何ですか?

固定資産台帳とは、固定資産の取得時の状況や減価償却に関わる償却額、未償却額などを記載し、管理・把握するための帳簿です。固定資産台帳は、償却資産税の申告で必要となるだけでなく、法人税申告書に含まれる「減価償却資産の償却額の計算に関する明細書」の作成時にも必要となります。

詳しくは記事内「固定資産台帳とは」で解説しています。

固定資産台帳の書き方は?

固定資産台帳には法律で定められたフォーマットはありません。スムーズな固定資産台帳の作成・管理のために、あらかじめエクセルなどでテンプレートを作成しておくとよいでしょう。

固定資産台帳には、資産名称、資産番号、取得年月日、供用年月日、償却方法、償却率、耐用年数、減価償却額などの内容を記載します。

詳しくは記事内「固定資産台帳の書き方」で解説しています。