監修 橋爪 祐典 税理士

法人事業概況説明書とは、法人が確定申告を行う際に税務署へ提出する、事業の全体像を伝えるための書類です。

記載する情報は多岐にわたり、事業内容・従業員数・月別売上高・支店や子会社の情報などが含まれます。2006年の税制改正によって全法人への提出が義務化されており、法人税申告書だけでは把握しきれない事業内容・従業員数・月別売上高などを記載します。

本記事では、法人事業概況説明書の概要や各項目の書き方、完全支配関係がある場合に必要な出資関係図の作成・提出方法などを解説します。

法人事業概況説明書とは?

- 法人事業概況説明書とは?

- 法人事業概況説明書の書き方

- 1. 事業内容

- 2. 支店・子会社の状況

- 3. 海外取引状況

- 4. 期末従事員等の状況

- 5. PC利用状況

- 6. 販売形態

- 7. 株主又は株式所有異動の有無

- 8. 経理の状況

- 9. 役員又は役員報酬額の異動の有無

- 10. 主要科目

- 11. 代表者に対する報酬等の金額

- 12. 事業形態

- 13. 主な設備等の状況

- 14. 決済日等の状況

- 15. 帳簿類の備付状況

- 16. 税理士の関与状況

- 17. 加入組合等の状況

- 18. 月別の売上高等の状況

- 19. 当期の営業成績の概要

- 20. 年末調整関係書類の電子化の状況

- 完全支配関係のある法人を持っている場合は出資関係図を添付する

- 出資関係図とは

- 出資関係図の書き方

- 法人事業概況説明書の提出方法

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

法人事業概況説明書とは?

法人事業概況説明書とは、法人が確定申告を行う際に、事業内容や組織の状況を税務署へ伝えるために提出する書類です。税額の申告だけでなく、法人がどのような事業を営み、どのような体制で運営されているかを税務署が把握することが主な目的です。

記載する情報は多岐にわたり、事業内容・従業員数・月別売上高・支店や子会社の情報などが含まれます。法人税の申告書類だけでは把握しきれない法人の全体像を伝える役割を担っており、税務調査の際にも参考資料として利用されます。

2006年の税制改正により、すべての法人に提出が義務化されました。規模の大小を問わず対象となるため、初めて決算を迎える法人も確認が必要です。

出典:e-Gov法令検索|法人税法施行規則第三十五条

法人事業概況説明書の書き方

法人事業概況説明書は国税庁が定めた様式を使用します。国税庁の公式サイトからPDF形式でダウンロードが可能です。

法人事業概況説明書には、事業内容・従業員数・経理体制・月別売上高など、法人の事業実態を把握するためのさまざまな項目があります。ここでは、各項目の内容と記載上のポイントを解説します。

出典:国税庁|法人事業概況説明書(PDF)

1. 事業内容

法人が主に行っている事業の種類や内容を記載します。

製造業・小売業・サービス業など、複数の事業を営んでいる場合は、売上高の割合が最も大きい主たる事業を優先的に記載します。

事業内容は、税務署が法人の活動実態を把握する最初の手がかりとなるため、正確に記載することが大切です。詳細は、裏面「事業形態」に記載します。

2. 支店・子会社の状況

本社以外に支店や営業所、子会社がある場合に記載します。国内外を問わず、すべての拠点を漏れなく記入します。

支店と子会社は区別して記載が必要です。主な記載内容は次のとおりです。

| 支店・子会社 | 国内外 | 記載内容 |

|---|---|---|

| 支店 | 国内 | 支店・店舗数 |

| 海外 | 支店・店舗数、所在地国と従業員数 | |

| 子会社 | 国内 | 国内子会社の数 |

| 海外 | 海外子会社の数、出資割合が50%以上の海外子会社の数、子会社名称と出資割合 |

3. 海外取引状況

海外の法人や個人との取引があれば、取引相手国や取引金額などを記入します。輸出入取引の両方を行っていれば、両方に◯をつけます。取引金額は百万円単位です。

当期中に初めて海外取引を開始した場合や、取引規模が大きく変動した場合は、とくに注意が必要な記入事項となります。

4. 期末従事員等の状況

決算期末時点での従業員数や内訳を記載します。常勤役員以外は、職種名(事務員、技術者、販売員など)と人数を記入します。さらに、従業員数のうち、代表者家族とアルバイトの内訳も記入が必要です。

また、賃金の決め方(固定給、歩合級、併用)と、社宅・寮の有無も記載します。

従業員数は消費税の納税義務判定や各種税務優遇措置の適用にも影響するケースがあるため、正確に把握しておきましょう。

5. PC利用状況

企業でPCや会計ソフトを利用しているかどうかを記載します。利用していれば、次の内容を記入します。

- PCのOS

- 利用形態(財務、給与、在庫・販売、生産管理)

- 会計ソフト名

- メールソフト名

- 電帳法適用状況(優良、一般、スキャナ)

6. 販売形態

商品・サービスをどのような形態で販売しているかを記載します。小売・卸売・通信販売・直販など、自社の主要な販売チャネルを選択または記入してください。

7. 株主又は株式所有異動の有無

株主構成の変動や株式の移動があったかどうかを記載します。増資・株式譲渡・相続などによって株主が変わった場合は「あり」と記入しましょう。

中小法人では創業者の親族が株式を保有しているケースがあり、相続や贈与による株式の異動には注意が必要です。

株主・株式数の異動がなければ、記載する必要はありません。

8. 経理の状況

企業の経理状況を記載する欄です。具体的には、次の内容を記入します。

- 管理者:現金と通帳それぞれの管理者名、代表者との関係(親族か他人)

- 試算表の作成状況:毎月、おおむね月ごと、決算時のみ

- 源泉徴収対象所得:給与、報酬・料金、利子等、配当、非居住者、退職

- 消費税:当期課税売上高、経理方式

9. 役員又は役員報酬額の異動の有無

役員の就退任や、役員報酬額の変更があったかどうかを記載します。新たに役員が就任した場合も「あり」に該当します。

10. 主要科目

貸借対照表や損益計算書の主要な科目の金額を記載します。売上高・総利益・営業損益などは損益計算書、資産・負債・純資産などは貸借対照表から転記してください。千円単位で記載します。

記入漏れや転記ミスが生じると申告書との整合性が崩れるため、申告書と数値が一致するように慎重に記入しましょう。

11. 代表者に対する報酬等の金額

代表者に支払った報酬額を記載します。報酬以外にも、貸付金、仮払金、賃借料、支払利息、借入金、仮受金の金額を記入します。主要科目と同様、千円単位で記載します。

代表者への過大な報酬は損金算入として認められないケースがあるため、税務署は法人全体の収益と照らしあわせて確認します。

12. 事業形態

事業形態に関して、自社に該当するものを記載します。

- 兼業の状況:複数の事業を行っている場合、主要事業以外の事業内容と売上割合を具体的に記載

- 事業内容の特異性:同業他社と比べて特徴的な事業内容や、独自の取り組み・他社と異なる点があれば記載

- 売上区分:売上に占める現金売上と掛売上の割合を記載する

たとえば、ITコンサルティング業を営む会社が、自社で開発したソフトウェアをサブスクリプション形式で販売している場合、ソフトウェア販売事業の内容や売上割合などを具体的に記載します。

13. 主な設備等の状況

事業に使用している主要な設備・機械・車両・建物などの状況を記載します。たとえば、名称や利用目的、大きさ、数などを記載してください。

設備の状況は減価償却費の計上と直接関係しており、申告書の数値と整合性が取れているかを税務署が確認します。

14. 決済日等の状況

売上・仕入・外注費の締切日と決済日を記入します。給料の欄には、締切日と支給日を記入します。

15. 帳簿類の備付状況

保管している帳簿を記載します。たとえば、受注簿や発注簿、原材料受払簿、商品受払簿、注文書、予約帳、取引台帳などがあります。

帳簿が整っていないと税務調査の際に指摘を受けるリスクがあるため、整理しておきましょう。

16. 税理士の関与状況

税理士の氏名・事務所所在地・電話番号を記載します。

関与状況の欄には、税理士や公認会計士などの専門家が申告書の作成や経理業務にどの程度関与しているかを当てはまる選択肢から選びます。

【関与状況】

- 申告書の作成

- 調査立会

- 税務相談

- 決算書の作成

- 伝票の整理

- 補助簿の記帳

- 総勘定元帳の記帳

- 源泉徴収関係事務

複数の税理士が関与しているなら、ひとりを選んで記載しましょう。

17. 加入組合等の状況

加入している組合や団体があれば、その組合名・役職名・営業時間・定休日を記載します。複数の団体に加入していれば、主要なものをひとつだけ選びましょう。

18. 月別の売上高等の状況

月別の売上金額・仕入金額・外注費・人件費・源泉徴収税額などを記載します。12ヶ月分の金額を月別に記入することで、税務署が売上の波や季節変動を把握できるようになります。

売上金額・仕入金額・外注費・人件費は千円単位、源泉徴収税額は円単位で記載しなければいけません。

全項目を月別で記載する必要があるため、毎月の決算時にまとめておくと、スムーズに記載できるでしょう。

19. 当期の営業成績の概要

当期の売上高・利益の推移や、前期との比較など、法人の営業成績を簡潔にまとめて記載します。増収増益・減収減益などの傾向とその要因を文章で説明します。

取引先の倒産や大型案件の獲得、コストカットなど特別な事情があれば、その背景も含めて記入すると税務署の理解を得やすくなるでしょう。

20. 年末調整関係書類の電子化の状況

年末調整に関連する書類(扶養控除等申告書など)を電子システムで処理しているかどうかを記載します。電子化に対応していれば、使用しているシステムも記入してください。

完全支配関係のある法人を持っている場合は出資関係図を添付する

完全支配関係のある法人が存在する場合は、法人事業概況説明書以外にも、出資関係図の添付が必要です。ここでは、出資関係図の概要と作成方法を解説します。

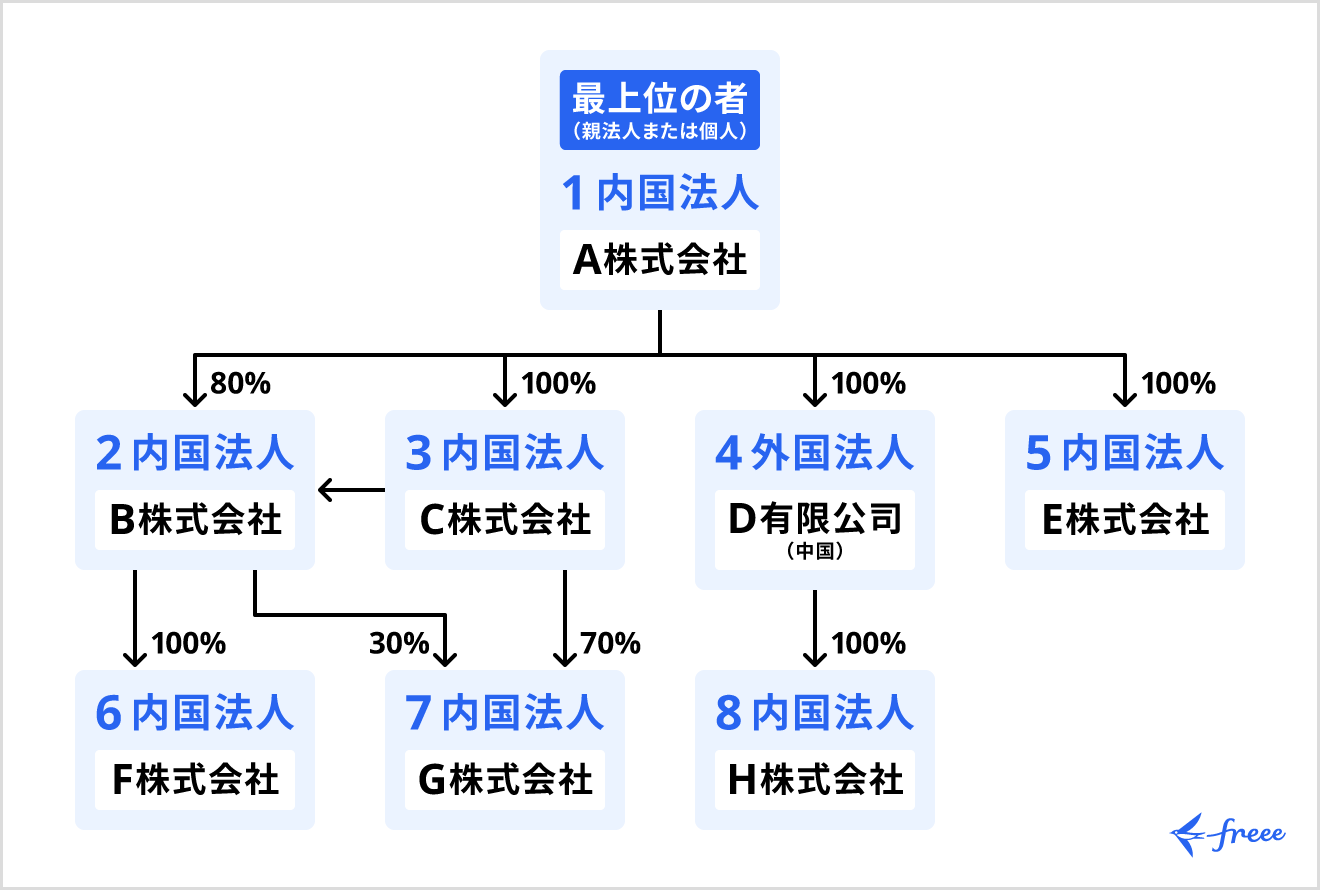

出資関係図とは

出資関係図とは、法人間の資本関係を整理して模式図として表したものです。確定申告書に添付して提出することで、グループ内の税制上の適用関係を明確に示します。

完全支配関係をもつ法人が存在すると、出資関係図の提出が必要です。完全支配関係とは、次のいずれかに該当するケースを指します。

- 一方の法人が他の法人の発行済株式等の全部を直接または間接に保有している関係

- その法人との間に完全支配関係がある法人相互の関係

平成22年度(2010年度)の税制改正で導入され、法人税の確定申告書への添付が義務化されました。グループ内の支配関係を可視化することで、税務署がグループ全体の課税関係を正確に把握できるようになっています。

出資関係図の書き方

出資関係図は決算期末時点の状況をもとに、完全支配関係の最上位者(法人または個人)を頂点に置き、出資関係を階層状に整理して図示します。

グループ内に複数の法人がある場合、決算期が同じ法人は同一の出資関係図を各法人に添付します。一方、決算期が異なる法人については、それぞれの決算期末にあわせた出資関係図を個別に作成・添付することが必要です。

作成する際は、国税庁が公表している「法人事業概況説明書の書き方」に出資関係図のサンプルが掲載されているため、参考にしながら作成すると理解しやすいでしょう。

出典:国税庁|法人事業概況説明書の書き方

法人事業概況説明書の提出方法

法人事業概況説明書は、法人税確定申告書の添付資料として提出します。

提出期限は決算日の翌日から2ヶ月以内です。たとえば、3月31日決算の法人であれば、5月31日が申告期限です。また、災害などの特別な事情がある場合は、税務署長への申請により1ヶ月の延長が認められています。

提出先は、本社所在地を管轄する税務署です。支店が複数あっても、本社所在地の管轄税務署に一括して提出します。

主な提出方法は次の3つです。

- 税務署の窓口へ持参

- 郵送による提出

- 電子申告(e-Tax)による提出

多くの法人では、e-Taxを活用して法人税申告書の添付資料として電子提出しています。会計ソフトや申告ソフトに対応している場合は、ソフト上で法人事業概況説明書を作成・添付して送信できます。出資関係図など一部の添付資料は、イメージデータ(PDFなど)として提出することも可能です。

まとめ

法人事業概況説明書は、2006年度税制改正によって全法人に提出が義務化された書類です。事業内容・従業員状況・月別売上高など20項目を記載し、法人税申告書に添付して提出します。

完全支配関係のある法人がある場合は、出資関係図の添付も必要です。提出期限は決算日翌日から2ヶ月以内で、e-Taxを使った電子提出にも対応しています。

freee会計を活用すれば、決算書や申告に必要なデータを一元管理でき、書類作成の手間を大幅に削減できます。ぜひ活用してみてください。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

法人事業概況説明書の作成は義務ですか?

法人事業概況説明書の作成と提出は、すべての法人に義務づけられています。2006年の税制改正により、法人税法施行規則第三十五条に基づいて確定申告時の添付が必須となりました。

規模の大小や業種に関わらず対象となるため、設立初年度の法人や小規模な同族会社も例外なく提出する必要があります。提出を怠った場合は税務上の問題が生じる可能性があるため、忘れずに対応しましょう。

詳しくは記事内「法人事業概況説明書とは?」をご覧ください。

法人事業概況説明書はどこで入手できますか?

法人事業概況説明書は、国税庁の公式サイトからPDF形式でダウンロードできます。

また、各税務署の窓口でも用紙を直接受け取れます。e-Taxを利用する場合は、対応する会計ソフトや申告ソフト上でそのまま作成・提出することが可能です。

書式は毎年更新される可能性があるため、使用前に必ず最新版かどうかを確認するようにしましょう。

詳しくは記事内「法人事業概況説明書の書き方」をご覧ください。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。