監修 好川寛 プロゴ税理士事務所

貸借対照表とは、企業のある時点での財務状況(資産・負債・純資産)を表す決算書類です。企業がどのような資産を持ち、それをどのように調達しているのかを示します。

貸借対照表で企業が保有する資産などの内訳を詳細に確認できるため、財務上の安定性や課題、経営リスクなどを知るうえで重要です。

本記事では、貸借対照表の読み方や作り方、損益計算書との違い、表を正確に作成するためのポイントを解説します。

貸借対照表など決算書を作成したい方は、別記事「法人決算は自分でできる?税理士なしでの流れや必要書類について解説」をあわせてご覧ください。

目次

貸借対照表の作成ならfreee会計

freee会計で日々の記帳を行うと、貸借対照表をふくめた決算書を簡単に作成。

総勘定元帳や試算表、損益計算書の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

貸借対照表(B/S)とは

貸借対照表とは、企業のある時点での財務状況(資産・負債・純資産)を表す決算書類です。英語で「Balance Sheet」と表記することから、「B/S」や「バランスシート」とも呼ばれます。

貸借対照表は決算時期に作成するのが一般的ですが、毎月の財産状況を正確に把握するために、月次で決算を行う企業もあります。

貸借対照表からは、会社がどれだけの資産を保有しているか、その資産を保有するためにどう資金調達したのか(株主から調達、借入など)、またその金額はいくらなのかなどを知ることができます。

貸借対照表からわかること

- 企業が持っている「資産」

- 返済義務がある「負債」

- 返済義務のない「純資産」

貸借対照表に記載する具体的な項目については、記事内の「貸借対照表の見方」で詳しく説明しています。

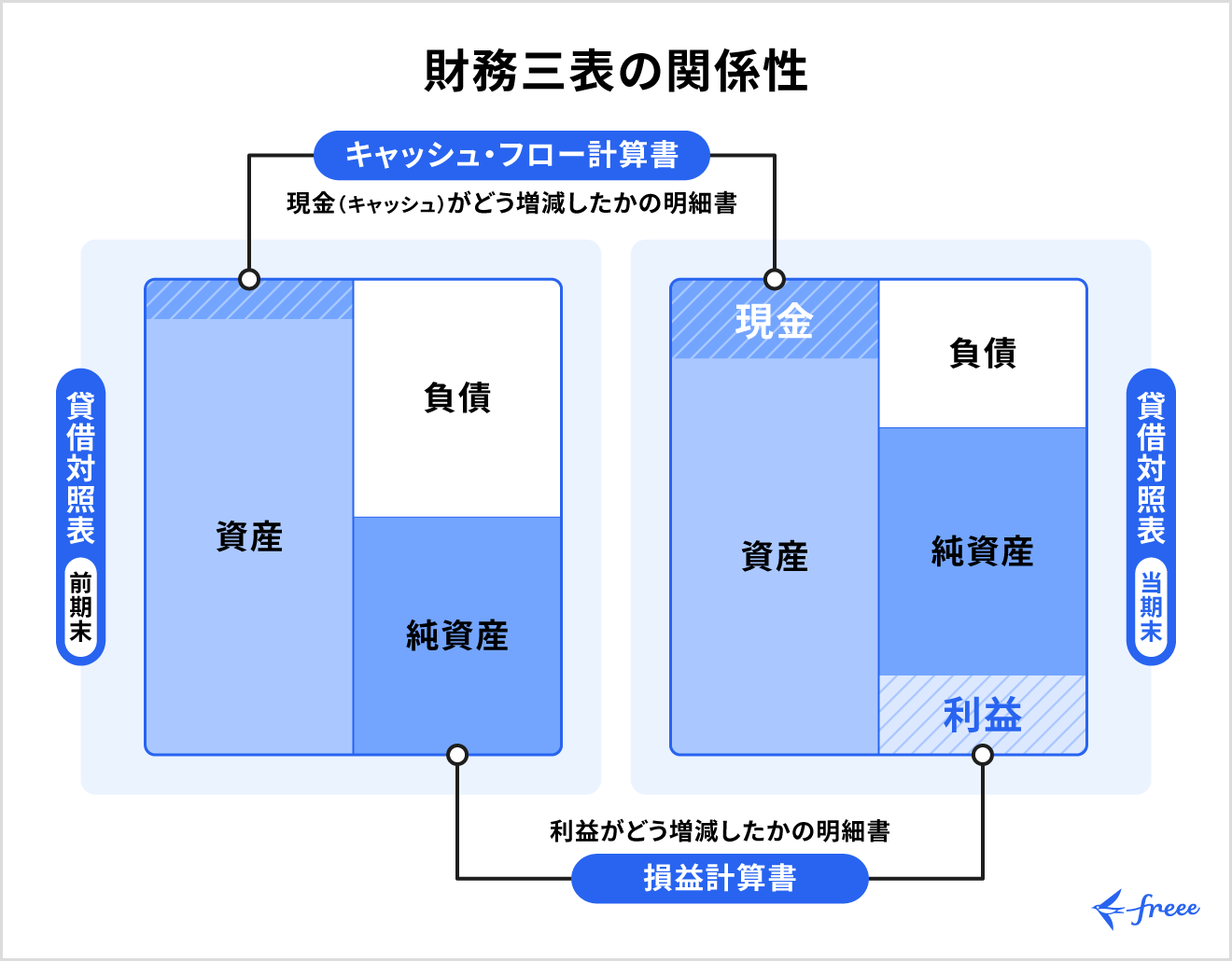

貸借対照表は財務三表のひとつ

貸借対照表と損益計算書、キャッシュ・フロー計算書は、財務諸表のなかでも特に重要な書類として「財務三表」と呼ばれています。

| 名称 | 得られる情報 |

|---|---|

| 貸借対照表(B/S) | ある時点での企業の財務状況 |

| 損益計算書(P/L) | 一定期間の企業の利益 |

| キャッシュ・フロー計算書(C/F) | 一定期間の企業の現金(キャッシュ)の流れや動き |

3つの書類は役割が異なるものの、下図のとおり、貸借対照表を軸に相互に関連しあっています。

具体的には、前期末に作成した貸借対照表と当期末に作成した貸借対照表を比較することで、利益および現金がどのように増減したかがわかります。

その増減した利益の明細書が「損益計算書」で、現金の増減を示すのが「キャッシュ・フロー計算書」です。

貸借対照表と損益計算書の違い

上述したように、貸借対照表はある時点(決算日)での企業の資産・負債・純資産をまとめた書類です。

一方、損益計算書は、一定期間での企業の利益や費用をまとめた決算書であり、企業の経営状況を示します。

つまり、貸借対照表は「会社が所有している資産と負債の状態(財務状況)」を示す資料であるのに対し、損益計算書は収益と費用の関係から「会社がどれだけ儲けたか(経営成績)」を示すものといえます。

【関連記事】

損益計算書と貸借対照表の違いは?覚え方や関係性をわかりやすく解説

貸借対照表の作成ならfreee会計

freee会計で日々の記帳を行うと、貸借対照表をふくめた決算書を簡単に作成。

総勘定元帳や試算表、損益計算書の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

貸借対照表の見方

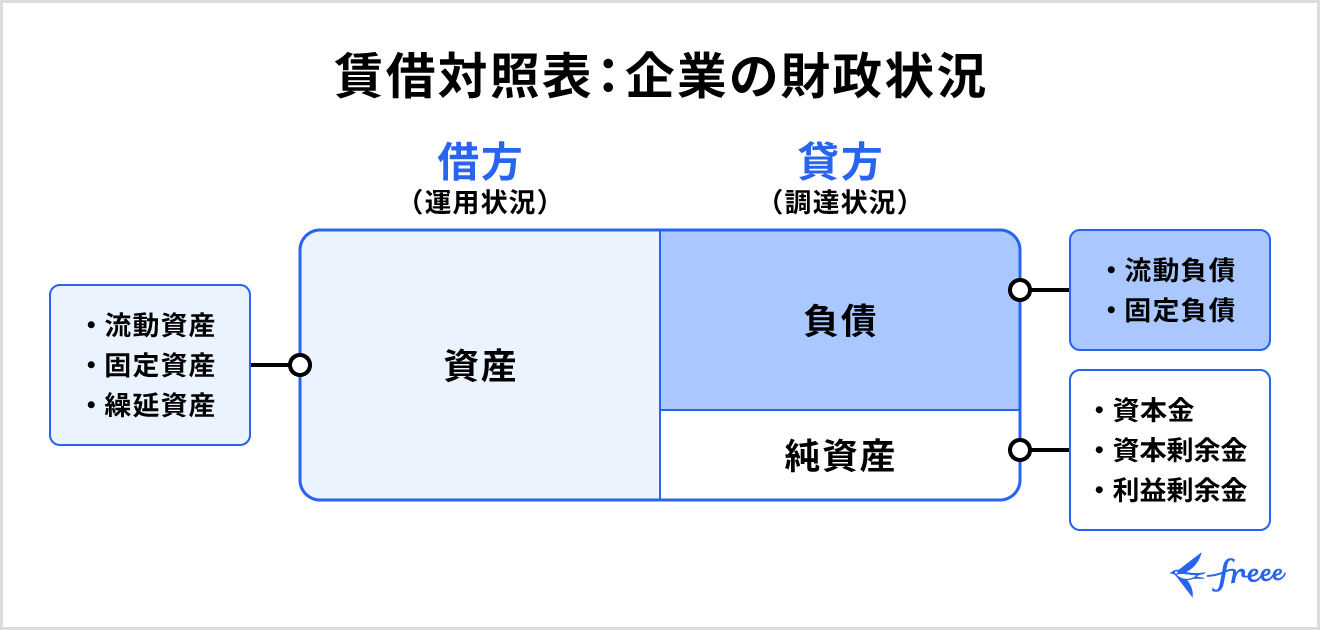

会計業務では取引について記帳する際、左側を「借方」、右側を「貸方」として、ひとつの取引を「原因」と「結果」という2つの側面から記載するのが基本です。

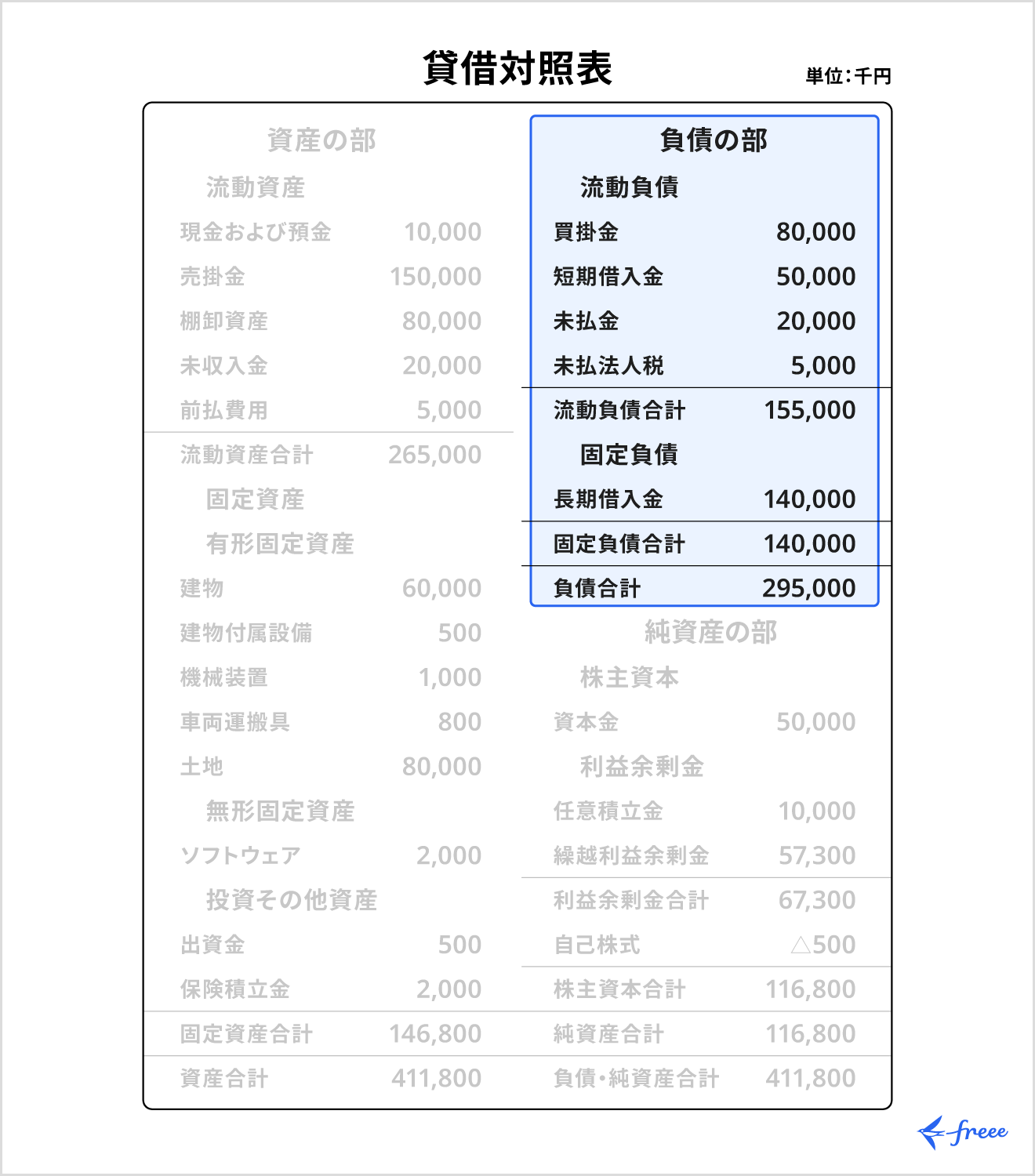

貸借対照表は、下図のように3つの大枠で構成されます。「資産 = 負債 + 純資産」となるように、左側の借方の欄に「資産」を、右側の貸方の欄の上部に「負債」、下部に「純資産」を記載します。

貸借対照表は、「資産の部」「負債の部」「純資産の部」のそれぞれに該当する主要な勘定科目の詳細を記載し、財政状況を可視化したものです。

このとき、左側の最下部の「資産合計」と、右側の最下部の「負債 ・ 純資産合計」の額は必ず一致します。これは、企業の保有する資産は、負債(借金など)と純資産(出資や利益の蓄積)で構成されるためです。

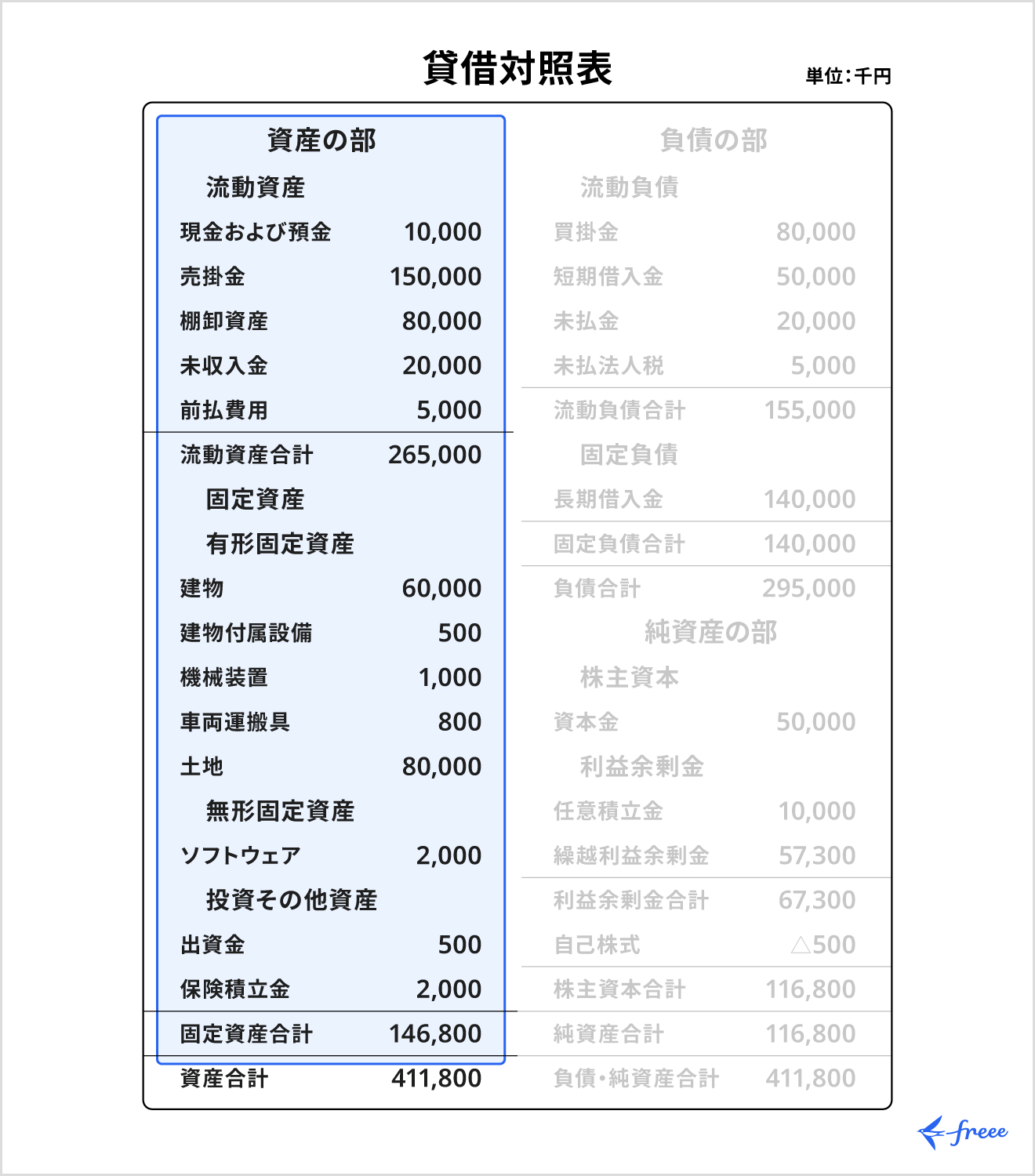

資産の部

資産の部は、企業が所有する資産を一覧で記載する欄です。通常は現金化しやすい順に上から並べ、流動資産(現金など)、固定資産(土地など)、繰延資産(開業費など)の順で記載します。

資産の部は、貸借対照表の左側に記載します。貸借対照表の左側を見るだけで、その会社がどのような資産をどれくらい持っているのかがわかり、資産全体の保有状況を知ることができます。

ぞれぞれの資産に含まれる勘定科目は、以下のとおりです。

流動資産

流動資産とは、正常な営業活動サイクルで発生する資産(正常営業循環基準)や、ワン・イヤー・ルールに基づく1年以内に現金化・費用化できる資産のことです。

流動資産には、以下のような勘定科目を記載します。

【流動資産の主な勘定科目】

- 現金

- 預金

- 売掛金

- 受取手形

- 有価証券

- 商品

- 仮払金 など

固定資産

固定資産とは、長期間利用したり保有したりする資産や、1年を超えて現金化・費用化する資産のことです。固定資産は有形固定資産・無形固定資産・投資その他の資産の3つの区分に分けて記載します。

固定資産に該当するものとしては以下が挙げられます。

【固定資産の例】

- 建物

- 車両運搬具

- 土地

- のれん(営業権)

- 投資有価証券 など

繰延資産

繰延資産とは、すでに支出した費用であるが、その効果が1年以上にわたって及ぶものを指します。本来は費用として扱われるべきものですが、効果が長く続くため、一時的に資産として計上したうえで数年かけて費用化します

繰延資産の具体例は以下のとおりです。

【繰延資産の例】

- 開業費

- 開発費

- 社債発行費 など

負債の部

負債の部には、企業が返済義務を負う債務を一覧で記載します。一般的に、支払期日の早い順に勘定科目を記載します。

企業の資本は大きく分けて「自己資本」と「他人資本」の2つがあります。

自己資本は、企業が返済の義務を負わない資金であり、主に株主からの出資や会社の利益の蓄積によって形成されます。一方、負債の部に記載される項目は「他人資本」にあたり、未払金や社債など、外部から調達し、一定期間内に返済や支払いを求められる資金が該当します。

負債の部は、貸借対照表の右側上部にまとめて記載します。

流動負債

流動負債とは、正常な営業活動サイクルで発生する負債(正常営業循環基準)や、ワン・イヤー・ルールに基づく1年以内に返済予定の負債のことです。以下のようなものが流動負債に該当します。

【流動負債の例】

- 買掛金

- 支払手形

- 未払金

- 短期借入金

- 預り金 など

固定負債

固定負債とは、1年を超えて返済もしくは収益化する負債をいいます。固定負債に該当するものは以下のとおりです。

【固定負債の例】

- 長期借入金

- 繰延税金負債

- 長期前受金 など

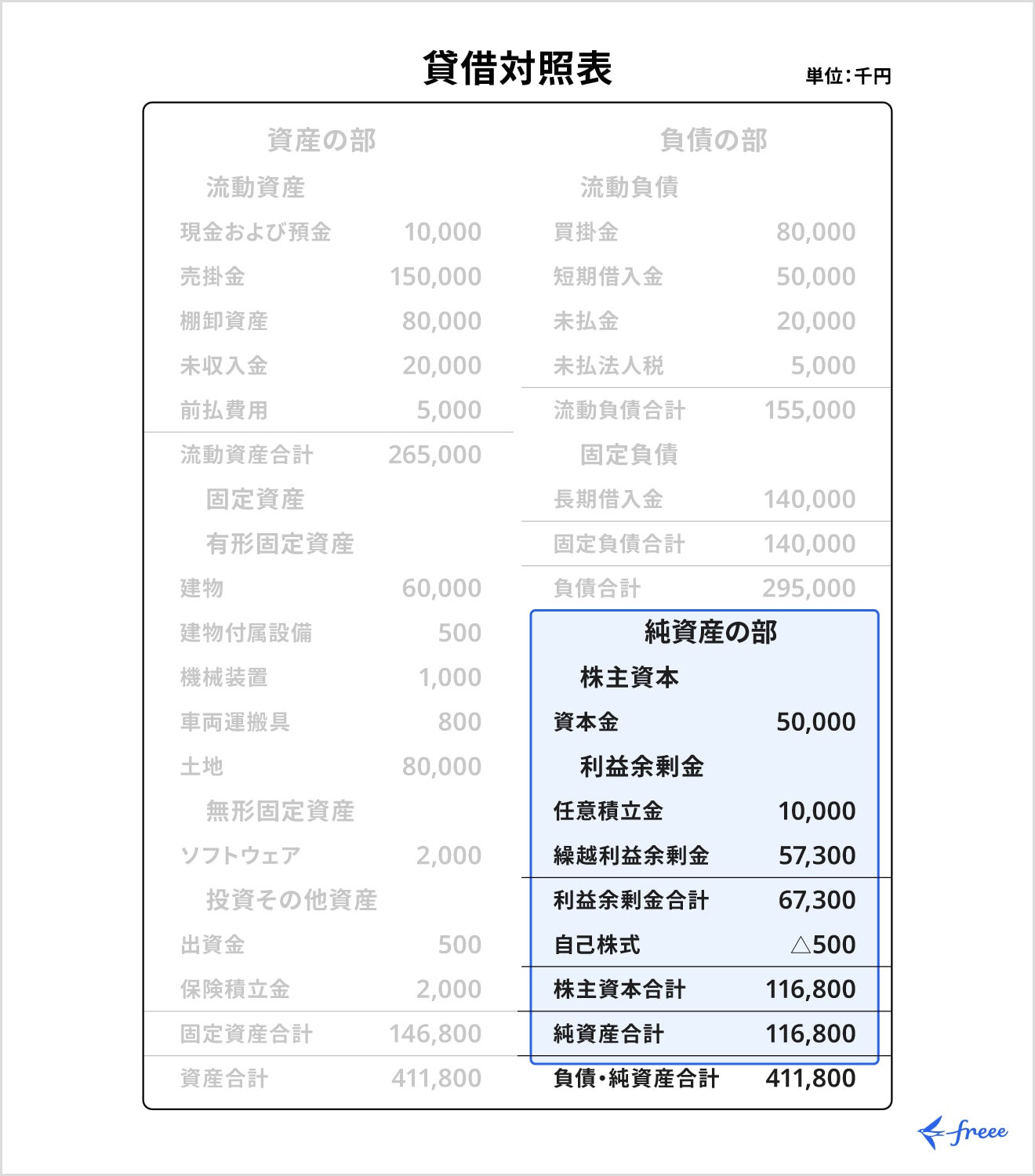

純資産の部

純資産の部には、企業が保有する返済義務のない資本、いわゆる「自己資本」が該当します。この自己資本は、大きく「株主資本」と「株主資本以外」に区分されます。それぞれ、以下が該当します。

株主資本

株主からの出資や企業が蓄積した利益など、企業の基礎的な資本が該当します。具体的には、以下のような項目が株主資本に含まれます。

【株主資本の例】

- 資本金

- 資本剰余金

- 利益剰余金

- 自己株式 など

株主資本以外

株主資本以外の資本が該当します。具体的な項目は以下のとおりです。

【株主資本以外の例】

- 評価・換算差額等

- 新株予約権 など

純資産の部は、負債の部とともに貸借対照表の右側に記載します。負債の部と同様、その会社の資産の取得方法や金額がわかります。なお、純資産の部に記載される項目は、将来にわたって返済義務はありません。

貸借対照表の勘定科目について詳しく知りたい方は、別記事「貸借対照表でよく使われる勘定科目」をあわせてご確認ください。

貸借対照表の作成ならfreee会計

freee会計で日々の記帳を行うと、貸借対照表をふくめた決算書を簡単に作成。

総勘定元帳や試算表、損益計算書の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

貸借対照表から分析できる5つの指標

企業の資産状況を示した貸借対照表から分析できる指標は主に以下の5つです。

これらの指標を用いた分析は企業の経営改善に役立つため、それぞれの分析方法を正しく理解しておきましょう。

貸借対照表を使った分析について詳しく知りたい方は、別記事「貸借対照表を使った財務分析のやり方」をご覧ください。

自己資本比率

自己資本比率とは、資産全体に対して返済の必要がない純資産がどれくらいの割合を占めているかを表す指標です。以下の計算式で求めることができます。

自己資本比率(%)= 純資産 ÷ 総資産 × 100

※総資産は、負債の部と純資産の部の合計金額

自己資産比率が高いほど、財務上の安定性が高い健全な企業だと判断できます。ただし、業種によって自己資本比率の平均は異なります。業界平均に対し、平均値の+10%以上の自己資本比率であれば、財務的に安心できる状態であると判断できるでしょう。

自己資本利益率

自己資本利益率(ROE)とは、自己資本に占める当期純利益の割合を示す指標です。以下の計算式で求められます。

自己資本利益率(%)= 当期純利益 ÷ 自己資本 × 100

一般的に、ROEは10%以上であれば良好な状態であるといえます。ROEの数値が高いほど、自己資本を使って効率よく利益を生み出せていることを表します。

【関連記事】

ROE(自己資本利益率)とは?求め方やROEからわかることを解説

流動比率・当座比率

流動比率と当座比率は、どちらも企業の短期的な支払能力を評価する指標です。流動比率は、流動負債に対する流動資産の占める割合を示し、企業の短期的な負債のカバー能力を確認できます。

流動比率は以下の計算式で求められます。

流動比率(%)= 流動資産 ÷ 流動負債 × 100

一般的に120~150%以上であれば安心であり、流動比率の数値が高いほど、流動負債の支払ができていると判断できます。

ただし、流動比率の平均は業界によって大きく異なります。たとえば、宿泊・飲食業は現金の取引が多いことや売上がなくても固定費が発生するなどの要因から、流動比率の平均は100%を下回ります。

一方の当座比率は、流動負債に対する当座資産の割合を示します。当座資産とは、現金や預金、売掛金などすぐに現金化できる資産を指します。

当座比率は、以下の計算式で求められます。

当座比率(%)= 当座資産 ÷ 流動負債 × 100

一般的に、当座比率が100%以上であれば、短期的な支払能力は問題ないと判断できます。

流動比率は流動資産全体を対象として求めますが、当座比率は流動資産の中でも特に現金化しやすい当座資産に焦点を当て算出します。よって、当座比率の方がより厳密に企業の短期的な支払能力を評価できる指標といえます。

固定比率

固定比率とは、返済義務のない純資産(自己資本)に対する固定資産の割合を示す指標です。以下の計算式で求められます。

固定比率(%)= 固定資産 ÷ 純資産(自己資本)× 100

一般的に、固定比率は100%以下を目安として安全性を評価します。固定比率が100%よりも低ければ、返済義務のない自己資本によって固定資産を運用できていることを表し財務状況がよく企業経営が安定していると判断できます。

負債比率

負債比率とは、返済義務のない純資産(自己資本)に対する負債の割合を示す指標です。以下の計算式で求められます。

負債比率(%)= 負債 ÷ 純資産(自己資本)× 100

負債比率が高いほど、企業は借入に依存しており、財務リスクが高い状態であるといえます。負債比率の目安は100%以下ですが、業種によって平均値や目安は大きく異なります。

貸借対照表の作り方

貸借対照表は以下の手順で作成します。

貸借対照表の作成手順

以下では、各工程についてそれぞれ解説します。

① 仕訳帳への記入

発生した取引は、日常的に漏れなく仕訳帳に記入します。このとき、社内のルールとしてどの項目をどの勘定科目に分類するかを、あらかじめ決めておきましょう。

仕訳帳への記帳方法は、取引内容を「借方(左側)」と「貸方(右側)」に分け、勘定科目を使って記入する「複式簿記」という形式が一般的です。

借方と貸方の合計金額が一致しない場合は、記入漏れや記入ミスなどが生じています。仕訳帳の段階でミスが起こると、そのあとの工程でも金額の誤差が生じてしまうため、正確に処理することが重要です。

仕訳帳について詳しく知りたい方は、別記事「仕訳帳とは?書き方や仕訳例、基礎知識を解説」も参考にしてください。

② 決算整理仕訳

決算整理仕訳とは、決算期までに帳簿上で未処理になっている取引を特定し、仕訳計上する作業です。この作業をすることで、当期の資産・負債・純資産などが確定します。

決算整理仕訳について詳しく知りたい方は、別記事「決算整理仕訳とは?手順や仕訳の具体例などをわかりやすく解説」をご覧ください。

③ 総勘定元帳への転記

仕訳帳への記入が済んだら、その内容を総勘定元帳へ転記します。総勘定元帳とは、取引内容を勘定科目ごとに借方・貸方で整理し、記録する帳簿のことです。

これにより、勘定科目ごとの取引発生日や取引内容、残高などが、総勘定元帳を見るだけで確認できるようになります。

総勘定元帳について詳しく知りたい方は、別記事「総勘定元帳とは?書き方や仕訳帳との違いについても解説」も参考にしてください。

④ 試算表の作成

総勘定元帳の内容を勘定科目ごとに試算表へ転記します。試算表とは、記帳内容が正しいかをチェックするための集計表です。試算表には以下の3種類があります。

- 合計試算表

- 残高試算表

- 合計残高試算表

試算表も仕訳帳や総勘定元帳と同様に、借方と貸方の合計金額は一致しなければなりません。一致しなかった場合は転記ミスが発生していると考えられるため、総勘定元帳や仕訳帳を振り返り確認します。

試算表について詳しく知りたい方は、別記事「試算表とは?種類や見方、効果的な作り方などについて解説」をご覧ください。

⑤ 貸借対照表の作成

「資産」「負債」「純資産」を貸借対照表に記載します。

記載する際には、本記事の「貸借対照表の基本的な構造と読み方」で解説した通り、「資産」は流動資産・固定資産・繰延資産に、「負債」は流動負債・固定負債に分類し転記します。

資産・負債・純資産・収益・費用という5つの勘定科目のうち、貸借対照表に記載されない「収益」と「費用」は損益計算書に記載します。

貸借対照表の作り方についてさらに詳しく知りたい方は、別記事「貸借対照表の作り方は?エクセルで簡単に作る方法や注意点を解説」も参考にしてください。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

よくある質問

貸借対照表の読み方は?

貸借対照表は「たいしゃくたいしょうひょう」と読みます。他にもバランスシートやB/Sと呼ばれることがあります。漢字が似ていることから、「ちんしゃくたいしょうひょう」と読み間違えてしまう人がいるので、注意しましょう。

貸借対照表で何がわかる?

貸借対照表から、「企業財務の健全性」がわかります。具体的には、自己資本比率・自己資本利益率(ROE)・流動比率・当座比率・固定比率・負債比率などの指標が算出でき、財務状況の把握に役立ちます。

詳しくは記事内「貸借対照表から分析できる5つの指標」で解説しています。

貸借対照表と損益計算書の違いは?

貸借対照表と損益計算書はいずれも財務三表に含まれる会計上の重要な書類ですが、それぞれの役割は異なります。貸借対照表はある時点での資産・負債・純資産のそれぞれの状況やバランスを把握するもので、損益計算書は一定期間の収益から費用を差し引くことで企業の損益を計算します。

詳しくは、別記事「損益計算書と貸借対照表の違いは?覚え方や関係性をわかりやすく解説」をあわせてご確認ください。

まとめ

貸借対照表とは、ある時点においてどのくらいの財産や権利、義務などが企業にあるかを示す決算書です。損益計算書、キャッシュ・フロー計算書と並ぶ財務三表のひとつであり、企業の財務状況を把握するために欠かせない書類といえます。

貸借対照表に記載した金額から自己資本比率や流動比率、当座比率などがわかり、企業の財務状況の把握や経営判断に役立ちます。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。