監修 税理士・CFP® 宮川真一 税理士法人みらいサクセスパートナーズ

建設業は、1年以上の長期プロジェクトを請け負うことが多い特殊な業界です。工事が完成するのが2年後、原価が確定するのが3年後といったケースも珍しくなく、一般会計では対応が難しい取引も多く発生します。

そのため、建設業界では「建設業会計」と呼ばれる、一般会計とは異なる独自の会計基準が採用されています。建設業会計には複雑な処理や独自の勘定科目があるため、建設業の経理業務担当者は、正しい知識を身につけることが大切です。

本記事では建設業会計の概要、一般会計との違い、建設業会計の勘定科目の詳細などを解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

建設業会計とは

建設業会計とは、一般的な会計基準では適切な対応が難しい建設業界の商習慣に合わせた、建設業独自の会計基準です。

一般会計は、原則として1年間(1事業年度)ごとに損益をまとめて会計処理を行います。

しかし建設業界の仕事は、土地の開拓、大規模施設の建設、トンネル建設といった、完成までに1年を超える長期プロジェクトになることも珍しくありません。また、建設業界では、原則として契約時、中間時、工事完成後の引き渡しなどのタイミングで報酬を得る請負契約で行われます。

そのため、建設業会計では売上を計上するまでの流れが一般会計とは異なり、会計処理や財務報告(いわゆる「費用収益対応の原則」に応じた収支の管理)が難しくなるケースがあります。

建設業界の仕事を一般会計に当てはめると、次のような問題が発生すると考えられます。

- 「着工1年目は支出ばかりで売上がない」「2年目に多額の売上高や利益が計上される」といった、決算期ごとに損益が把握できない決算になる可能性がある

- 天候や材料の輸入などの影響で進捗管理がしづらく、見積もり時点と実績で差異が生じる

- 着工時点と竣工時点で材料費や労務費などの価格が変動し、費用の差異が発生する

そこで、建設業界の会計処理は「企業会計原則」をベースとしつつも、建設業界の実情に沿った建設業会計を適用します。建設業会計は、建設業界独特のサイクルに対応し、一般会計にはない特殊な勘定科目を用いた仕訳が特徴です。

建設業界の会計処理は一般会計とは異なる部分が多いことから、一般的な経理業務よりも理解が難しいとされています。

そのため、建設業に関する経理・財務に関するスペシャリストの証明となる「建設業経理士」という資格も設けられています。建設業界の会計業務に携わるにあたって建設業経理士の資格取得は必須ではありませんが、知識の研鑽に努めたり、就職を有利に進めたりするうえで役立つ資格です。

| 建設業経理士検定試験 | 合格レベル |

| 1級 | 上級の建設業簿記・建設業原価計算・会計学を習得し、会社法その他の会計に関する法規も理解し、建設業の財務諸表の作成およびそれに基づく経営分析が行える |

| 2級 | 実践的な建設業簿記、基礎的な建設業原価計算、決算等に関する実務ができる |

| 3級 | 基本的な建設業簿記の原理や記帳、初歩的な原価計算、決算等に関する初歩的な実務ができる |

| 4級 | 初歩的な建設業簿記を理解できる |

建設業会計と一般会計の違い

建設業会計と一般会計の大きな違いとして、売上計上基準(収益計上基準)・原価の計算方法・勘定科目の3つが挙げられます。それぞれ、以下で解説します。

売上計上基準(収益認識基準)

売上計上基準(収益認識基準)とは、売上高を計上するタイミングを定めた基準です。一般会計の場合は、原則として実現主義が適用されます。実現主義とは、「販売した商品を納品する」「提供したサービスが完了する」など、売上が確定した時点で売上高を計上することです。一般的な販売業では、以下3つのいずれかが適用されます。

一般的な販売業での実現主義の基準

- 出荷基準:商品を発送した、配送トラックに乗せた時点で計上

- 納品基準:販売先に商品が届いた時点で計上

- 検収基準:販売先が検収を行い、商品に問題がないことが確認された時点で計上

なお、一般会計での費用については、「発生主義」が適用されます。発生主義について詳しく知りたい方は、別記事「発生主義とは?現金主義・実現主義との違いや適用場面をわかりやすく解説」をご覧ください。

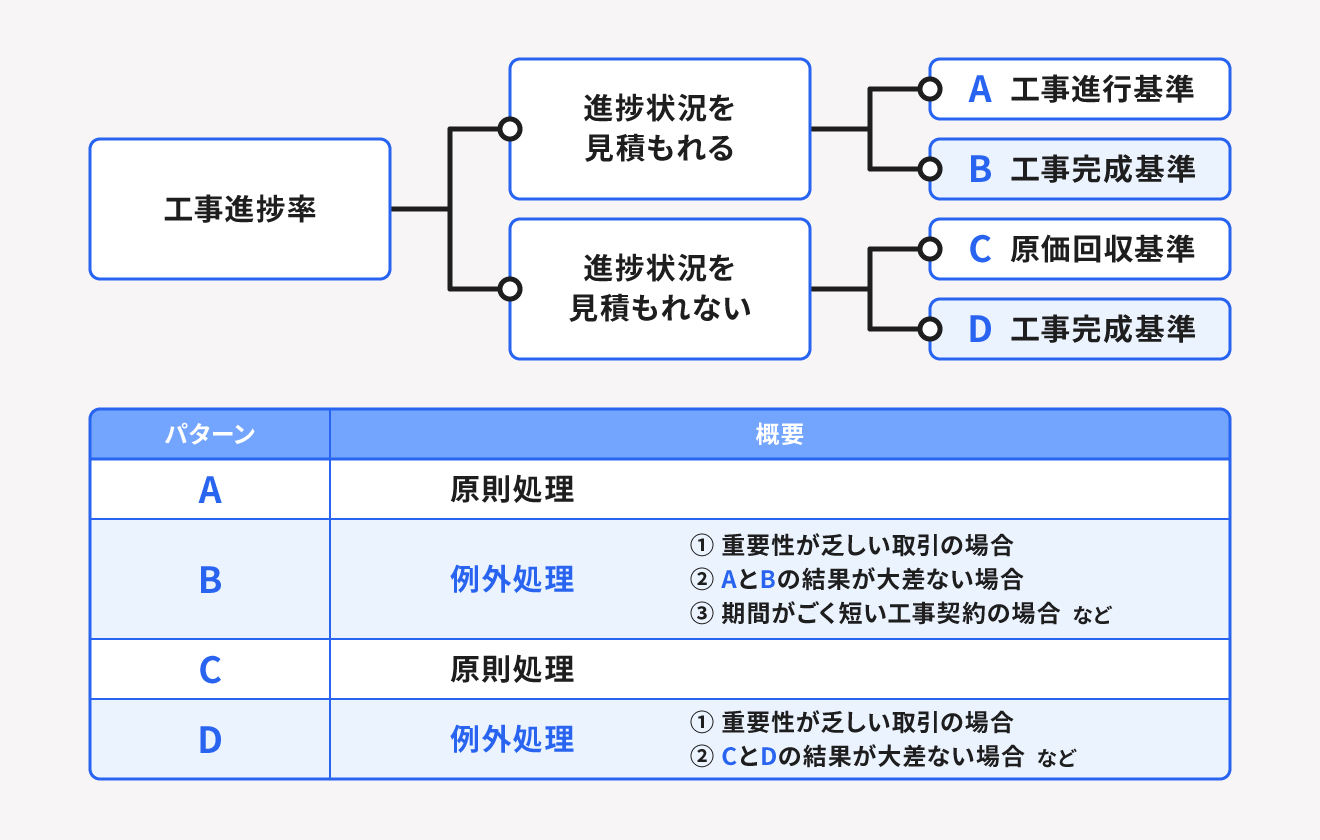

建設業会計では、実現主義に相当する基準として「工事完成基準」、例外として「工事進行基準」と「原価回収基準」があり、これら3つのいずれかを適用します。

なお、2021年4月より上場企業や大企業には「新収益認識基準」が強制適用されています。収益認識基準とは、売上をどのように認識し、どのタイミングで財務諸表上に反映するかという会計基準のことを指します。中小企業は任意適用であるものの、今後は中小企業も上場する場合などは対象になる可能性があります。

新収益認識基準は、以下のとおり5つのステップを定義しています。これらのステップに沿うことで、収益を認識します。

新収益認識基準の5つのステップ

- 契約の識別

- 履行業務の識別

- 取引価格の算定

- 取引価格の配分

- 収益の認識

新収益認識基準について詳細を知りたい方は、別記事「収益認識基準とは?新たな会計基準のポイントをわかりやすく解説」をご覧ください。

出典:企業会計基準委員会「企業会計基準第15号 工事契約に関する会計基準」

出典:企業進行基準委員会「企業会計基準第29号 収益認識に関する会計基準」

出典:国税庁「「収益認識に関する会計基準」への対応について~法人税関係~」

工事完成基準

工事完成基準とは、請け負った工事が終了して完成物の引き渡しを行ったときに、売上高や費用を計上する基準です。工事完成基準を適用したときは、工事中に売上高を計上しません。工事が終了し引き渡しを行ったら、工事分の売上を全額計上します。

工事進行基準

工事進行基準とは、建設・製造・ソフトウェア開発などの各種工事の進捗状況を合理的に見積もり、売上高や費用を計上する基準です。

たとえば着工から完成まで3年間かかるプロジェクトのケースであれば、工事が未完成である1年目・2年目の決算日時点での収益と費用を見積もって計上します。

工事進行基準が適用される工事(長期大規模工事)の要件は、以下のとおりです。

工事進行基準が適用される長期大規模工事の要件

- 着工から目的物の引き渡し(完成)の日まで1年以上あること

- 請負の対価が10億円以上あること など

工事進行基準について詳しく知りたい方は、別記事「工事進行基準とは|要件・仕訳・税務上のポイント」をご覧ください。

原価回収基準

原価回収基準とは、前述の「新収益認識基準」によって新たに設けられた基準です。

原価回収基準を適用すると、工事の進捗状況が合理的に見積もれず、売上高や費用の金額が確定していない状況でも、かかった費用分を回収見込みとして売上計上することができます。原価回収基準はあくまで暫定的な処理であり、進捗状況の見積もりが可能になった時点で工事進行基準での処理に切り替えます。

工事進行基準、工事完成基準、原価回収基準のどの会計基準を採用するかは、工事の状況によって下図のように異なります。

原価の計算方法

元請けとなる建設会社での工事原価は、工事の大部分を外部の工事業者へ業務委託することが多く、外注費の構成割合が高くなります。

建設業会計の原価計算では、材料費・労務費・外注費・経費の4つを合算します。それぞれの費用が指すものは次のとおりです。

| 工事原価の4要素 | 内容 |

| 材料費 | 工事に要した材料や素材にかかった費用 |

| 労務費 | 工事に要した賃金、給料、手当、福利厚生費など |

| 外注費 | 工事に関する作業を外部業者へ委託したときに支払った費用 |

| 経費 | 工事に要した水道光熱費、交通費、通信費、減価償却費など |

建設業界の原価は一般的に工事現場ごとに管理されているため、「個別原価計算」を用いて原価を計算します。個別原価計算とは、プロジェクトや製品ひとつごとに原価を計算する手法です。

勘定科目

建設業会計の勘定科目は、一般会計とは異なる名称が使われます。見慣れない名称も多くありますが、内容自体は一般会計における売上高や原価に相当するものです。

各勘定科目の名称や内容は次のとおりです。

| 勘定科目 | 内容 | 一般会計上の勘定科目 |

| 完成工事高 | 完成した工事の売上高・収益 | 売上高 |

| 完成工事原価 | 完成した工事に直接かかった原価 | 売上原価 |

| 完成工事総利益 | 完成工事高 - 完成工事原価で算出した利益 | 売上総利益(粗利益) |

| 未成工事支出金 | 完成工事原価に計上していない工事費用 | 仕掛品 |

| 完成工事未収入金 | 計上した完成工事高のうち、まだ回収していないもの | 売掛金 |

| 未成工事受入金 | 未完成の工事に関して前もって受け取ったお金 | 前受金 |

| 工事未払金 | 工事原価のうち、まだ支払っていないもの | 買掛金・未払金 |

以下では、各勘定科目の詳細と仕訳例を解説します。

完成工事高

工事完成基準での「完成工事高」とは、完成した工事を引き渡したときに得た売上のことです。完成工事高は、一般会計の売上高に該当するため、売上高の仕訳と、ほぼ同じ扱いで問題ありません。

工事の対価が後日振り込まれるときは、売掛金にあたる「完成工事未収入金」の勘定科目で仕訳します。工事進行基準を適用している場合は、すべての工事が完成していなくても出来高分に応じた完成工事高を決算ごとに計上します。

例:完成した工事の対価6,000万円が、後日入金される場合

| 借方 | 貸方 | ||

| 完成工事未収入金 | 60,000,000円 | 完成工事高 | 60,000,000円 |

完成工事原価

完成工事原価とは、完成工事高を得るために直接要した費用のことで、一般会計の売上原価に該当します。前述のとおり、完成工事原価では工事完成に要した材料費・労務費・外注費・経費の合計金額を計上します。

例:工事の完成物を引き渡した後、未成工事支出金2,000万円をあらためて完成工事原価に振替した

| 借方 | 貸方 | ||

| 労務費 | 50,000,000円 | 未成工事支出金 | 20,000,000円 |

| 材料費 | 3,000,000円 | ||

| 外注費 | 10,000,000円 | ||

| 経費 | 2,000,000円 | ||

完成工事総利益

完成工事総利益とは、完成工事高から完成工事原価を差し引いて算出される、請け負った工事における粗利益のことです。一般会計の売上総利益に相当します。

未成工事支出金

未成工事支出金とは、完成していない工事にかかった工事費用(完成工事原価に計上していない費用)を計上するための勘定科目です。一般会計の仕掛品に該当します。

1年を超える工期の工事は決算をまたぐため、未完成の工事にかかった費用や前渡金などは一旦未成工事支出金として計上します。その後は、工事が完成した期にこれらの借方と貸方を入れ替える逆仕訳を行い、完成工事原価で例示したように処理します。

例:工事進行基準を適用している工事に関して、1年目の決算日に労務費100万円、材料費80万円、外注費500万円、経費70万円を未成工事支出金に振替した

| 借方 | 貸方 | ||

| 未成工事支出金 | 7,500,000円 | 労務費 | 1,000,000円 |

| 材料費 | 800,000円 | ||

| 外注費 | 5,000,000円 | ||

| 経費 | 700,000円 | ||

完成工事未収入金

完成工事未収入金とは、売掛金にあたる建設業会計の勘定科目で、完成工事高として計上した債権が未回収のときに用います。「工事が完成した翌月に対価が入金される」「完成工事未収入金として計上した債権を回収した」といったケースで使用します。

例:前月に計上していた完成工事未収入金1億円が、事業用の当座口座へ振り込まれた

| 借方 | 貸方 | ||

| 当座預金 | 100,000,000円 | 完成工事未収入金 | 100,000,000円 |

未成工事受入金

未成工事受入金とは、未完成でまだ引き渡していない工事の対価を、先に受け取ったときに計上する勘定科目です。一般会計の前受金に該当します。翌期に工事が完成して引き渡したら、完成工事高に対応する形で振替します。

例:工事進行中、中間金として3,000万円が事業用の当座預金に振り込まれた後、翌期に工事を引き渡した(入金7,000万円は引き渡し日の翌月)

| 借方 | 貸方 | ||

| 当座預金 | 30,000,000円 | 未成工事受入金 | 30,000,000円 |

| 借方 | 貸方 | ||

| 完成工事未収入金 | 70,000,000円 | 完成工事高 | 100,000,000円 |

| 未成工事受入金 | 30,000,000円 | ||

工事未払金

工事未払金とは、工事原価のうちまだ支払い終えていない費用のことです。一般会計における、買掛金や未払金に該当します。工事未払金には、販売費や一般管理費は含みません。

例:外注業者から1,000万円の工事の引き渡しを受けた、翌月振込の契約

| 借方 | 貸方 | ||

| 外注費 | 10,000,000円 | 工事未払金 | 10,000,000円 |

複雑な建設業会計に対応するには

建設業会計は一般会計と異なる複雑な処理や必要となる知識が多いことから、適切に処理を行うには専門性の高い人員の準備が必要です。複雑な建設業会計の仕訳や決算を正しく行うためには、建設業会計に対応した会計システムの導入が役立ちます。

建設業会計に会計システムを導入するメリットとして、以下の点が挙げられます。

建設業会計に会計システムを導入するメリット

- 建設業特有の勘定科目や原価計算にも、数値を打ち込むだけで対応できる

- ヒューマンエラーを防止できる

- 建設業会計に関する作業効率が上がる

- 決算をまたぐ長期間の工事でも、取引内容や損益を電子的に一括管理できる

まとめ

建設業会計は、複雑な建設業の会計処理の実態に対応するための独自の会計処理方法です。一般会計とは異なる売上計上基準、原価の計算方法、勘定科目を用いるルールがあります。

建設業会計で処理するにあたって、損益を計上するタイミングや使用する勘定科目を正しく把握しておく必要があります。

建設業会計に十分に対応するためには、建設業会計士のような専門知識を備えた人員配置だけでなく、ヒューマンエラーの低減や業務効率向上を目指し、建設業会計に特化した会計システムの導入も検討しましょう。

経理を自動化し、日々の業務をもっとラクにする方法

経理業務には日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。

シェアNo.1のクラウド会計ソフト(*1)「freee会計」では、面倒な仕訳や入力作業を自動化、必要書類も簡単に作成でき、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、関連書類はクラウド内で保存が可能です。管理にかかるコストも削減でき、書類の破損や紛失の心配もありません。

数あるソフトの中でも、freee会計を導入するメリットをご紹介します。

明細の自動取り込みで日々の帳簿作成が簡単・ラクに!

銀行口座やクレジットカードを同期することにより、利用明細を自動的に取り込むことができます。取り込んだ明細から勘定科目の登録はもちろん、売掛金や買掛金の消し込み、資金の移動などの記帳も可能です。

明細を手入力ではなく自動的に取り込むため、入力の手間や漏れなく正確な帳簿を作成できます。

経営層にもわかりやすいレポートを自動作成!

会社を経営するうえで重要なのはお金の流れです。freee会計では、お金の流れをリアルタイムで把握できるレポートを自動で作成できます。

たとえば「資金繰りレポート」を作成すると、今後のお金の出入りを踏まえた上で現金の残高推移を確認することができます。現金の動きを把握することで、資金ショートの防止につながります。

決算関連の書類作成にも対応!

freee会計では、中小企業の決算関連書類を自動的に作成できます。

<freee会計で出力可能な書類の一例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 現金出納帳 など

ほかにもfreee会計には、効率的な経理を実現するための機能が豊富に備わっています。

<freee会計の機能例>

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

建設業会計とは?

建設業会計とは、1年を超える長期間の工事を請け負うことも多い建設業界において、その独特の商習慣にも対応できるよう設けられた独自の会計処理です。建設業会計は、売上計上基準(収益計上基準)、原価の計算方法、一部の勘定科目が、一般会計と異なります。

詳しくは記事内「建設業会計とは」にて解説しています。

建設業会計の勘定科目は?

建設業会計の勘定科目には、工事完成高(売上高)、完成工事原価(売上原価)、完成工事総利益(粗利益)、未成工事支出金(仕掛品)、完成工事未収入金(売掛金)、未成工事受入金(前受金)、工事未払金(未払金)の7つがあります。

詳しくは記事内「勘定科目」にて解説しています。

監修 宮川 真一

岐阜県大垣市出身。1996年一橋大学商学部卒業後、税理士業務に従事し、税理士としてのキャリアは20年以上となる。現在は「100年先の“みらい”を創る。」税理士法人みらいサクセスパートナーズの代表として、M&Aや事業承継のコンサルティングを行う。