貸借対照表は財務三表のひとつです。決算日の時点で自社の財産がどのくらいあり、負債はどのくらいあるのか、その差額としての純資産はいくらあるのかが分かります。

本記事では貸借対照表に関する基本的な知識や、よく使われる勘定項目についてご紹介します。

目次

貸借対照表の作成ならfreee会計

freee会計で日々の記帳を行うと、貸借対照表をふくめた決算書を簡単に作成。

総勘定元帳や試算表、損益計算書の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

貸借対照表の構造についておさらい

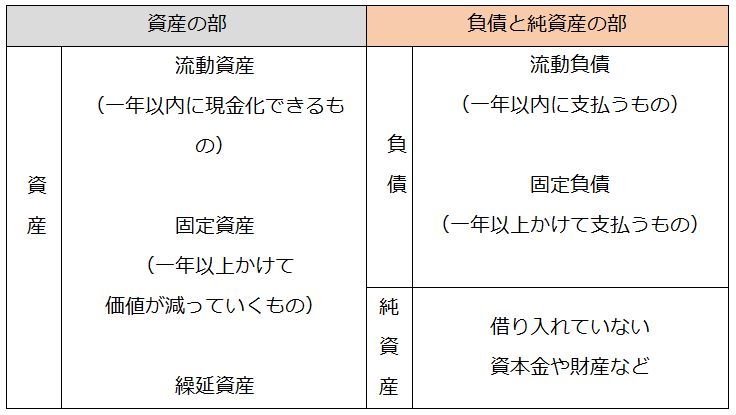

貸借対照表の基本的な構造は、以下のようになります。 「資産の部」「負債の部」「純資産の部」の3部で成り立っています。

このように、向かって右に負債と純資産、左に資産が配置されています。

これらの項目をどのような順序で配列するかについては2つの方法がありますが、一般企業の会計においては原則として「流動性配列法」が用いられます。

流動性配列法とは、貸借対照表の項目を、流動性の高いものから低いものへと順に配列する方法です。上記の表が流動性配列法です。資産については流動資産→固定資産→繰延資産の順、負債については流動負債→固定負債の順、負債の次に純資産を配列する方法です。

もうひとつは「固定性配列法」というものです。

これは流動性配列法の反対で、流動性の低い項目から順に配列していく方法です。

資産については固定資産→流動資産の順に配置し、右にはまず純資産を配列し、下部に固定負債→流動負債と配列します。

この方法は電力会社やガス会社など、固定資産の割合が極めて多い企業のみが採用できる方法となります。

どちらの方法で作成するにせよ、貸借対照表の左右の数値(資産の合計金額と負債・純資産の合計金額)は必ず一致する性質を持つことから、 英語ではBalance Sheet(B/S)バランスシートと呼ばれます。

貸借対照表について詳しく知りたい方は、別記事「貸借対照表とは? 財務状況を分析するための見方やポイントを解説」をご覧ください。

貸借対照表でよく使われる勘定科目のカテゴリ

貸借対照表を構成する3部で、頻繁に用いられる科目を詳しくご紹介します。

「資産」で使われる勘定科目の詳細

資産の部は、流動資産・固定資産・繰延資産で構成されます。

1.流動資産

流動資産とは、一年以内に現金化できる資産を指します。これはワンイヤールールとも呼ばれており、これを基準として流動資産と見なすか、固定資産と見なすかを分類します。

たとえば以下のようなものです。

- 現金預金

- 現金・普通預金・定期預金・定期積立金など

- 売上債権

- 受取手形・売掛金・貸倒引当金など

- 有価証券

- 売買目的有価証券

- 棚卸資産

- 商品・製品・原材料・仕掛品・貯蔵品など

- その他の流動資産

- 仮払金・短期貸付金・前渡金・立替金・未収収益など

2.固定資産

固定資産とは、一年以上の時間をかけて少しずつ価値が減っていく資産を指します。減価償却の対象となります。

- 有形固定資産

- 建物・土地・構築物・機械や装置・車両・器具や備品など

- 無形固定資産

- 特許権・借地権・のれん(営業権)・ソフトウェアなど

- その他の資産

- 出資金・長期貸付金・株式・保証金・破産更生債権(経営破綻または実質的に経営破綻に陥っている債務者に対する債権)など

3.繰延資産

繰延資産とは、すでに支払ってあるか、または支払義務が確定しそれに対する役務やサービスの提供を受けた後も、その効果が将来にわたって現れる費用を指します。

- 会社創立費用・開業費用・システム開発費・社債発行費・株式交付費など

「負債」で使われる勘定科目の詳細

負債の部は、流動負債・固定負債で構成されます。- 流動負債

- 支払手形・買掛金・借入金・未払配当金・未払消費税・仮受金など

- 固定負債

- 社債・長期借入金・退職給与引当金・繰延税金負債(会計上の利益が税務上の課税所得より多くなるときに生じる)など

「純資産」で使われる勘定科目の詳細

純資産の部は、株式資本・評価換算差額金・新株予約権で構成されます。

- 株式資本

- 資本金(設立または株式の発行に際して株主となる者が当該株式会社に対して払込みまたは給付をした財産の額)・資本準備金(資本金のうち、資本金として計上しないこととした額)・利益準備金(利益剰余金のうち、会社法によって積み立てることが義務付けられている額)・任意積立金(定款の規定や契約の定め,あるいは株主総会の決議などによって計上される利益の留保額)・自己株式(取得した自己株式のことで、純資産から差し引く額)など

- 評価・換算差額金

- その他有価証券評価差額金・繰延ヘッジ損益(時価評価されているヘッジ手段に係る損益または評価差額を、ヘッジ対象に係る損益が認識されるまで純資産の部において繰り延べられること)・土地再評価差額金など

- 新株予約権

- 新株予約権(企業が発行する株式をあらかじめ決められた価格で取得する権利)

まとめ

貸借対照表を読み解くと、創業から現在までの会社の財政状態の発展具合や安定性を測ることができます。同時に、貸借対照表ひとつで会社の問題点を把握することもできます。 特に純資産や自己資本の割合には注意し、一定の水準を保つよう努力しましょう。

経理を自動化し、日々の業務をもっとラクにする方法

経理業務には日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。

シェアNo.1のクラウド会計ソフト(*1)「freee会計」では、面倒な仕訳や入力作業を自動化、必要書類も簡単に作成でき、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、関連書類はクラウド内で保存が可能です。管理にかかるコストも削減でき、書類の破損や紛失の心配もありません。

数あるソフトの中でも、freee会計を導入するメリットをご紹介します。

明細の自動取り込みで日々の帳簿作成が簡単・ラクに!

銀行口座やクレジットカードを同期することにより、利用明細を自動的に取り込むことができます。取り込んだ明細から勘定科目の登録はもちろん、売掛金や買掛金の消し込み、資金の移動などの記帳も可能です。

明細を手入力ではなく自動的に取り込むため、入力の手間や漏れなく正確な帳簿を作成できます。

経営層にもわかりやすいレポートを自動作成!

会社を経営するうえで重要なのはお金の流れです。freee会計では、お金の流れをリアルタイムで把握できるレポートを自動で作成できます。

たとえば「資金繰りレポート」を作成すると、今後のお金の出入りを踏まえた上で現金の残高推移を確認することができます。現金の動きを把握することで、資金ショートの防止につながります。

決算関連の書類作成にも対応!

freee会計では、中小企業の決算関連書類を自動的に作成できます。

<freee会計で出力可能な書類の一例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 現金出納帳 など

ほかにもfreee会計には、効率的な経理を実現するための機能が豊富に備わっています。

<freee会計の機能例>

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。