監修 神谷 竜介 税理士法人H&P

キャッシュ・フロー計算書(C/F)とは、一定期間(一会計年度)におけるキャッシュの出入りを示す決算書類のことです。貸借対照表や損益計算書と並ぶ財務三表のひとつで、企業における現金などの流れ(=キャッシュ・フロー)を把握する上で役立ちます。

このキャッシュ・フロー計算書には、「間接法」と「直接法」という異なる記入法が存在します。それぞれの特徴やメリット・デメリット、作り方を理解した上で、正しいキャッシュ・フロー計算書を作成しましょう。

目次

- キャッシュ・フロー計算書とは

- キャッシュ・フロー計算書の間接法と直接法の違い

- 間接法は損益計算書をもとに作成する方法

- 直接法は取引ごとに総額を表す方法

- 間接法と直接法のメリットとデメリット

- 間接法を使ったキャッシュ・フロー計算書の作り方

- 1. 税引前当期純利益の額を確認する

- 2. 非資金損益項目を調整する

- 3. 営業外損益と特別損益を調整する

- 4. 営業活動に関するキャッシュ項目を調整する

- 直接法を使ったキャッシュ・フロー計算書の作り方

- 1. 営業収入を集計する

- 2. 仕入による支出を集計する

- 3. 人件費の支出を集計する

- 4. そのほかの営業費の支出を集計する

- 大変な法人決算と税務申告を効率的に行う方法

- まとめ

- よくある質問

キャッシュフロー計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、キャッシュフロー計算書をふくめた決算書を簡単に作成。

損益計算書や貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

キャッシュ・フロー計算書とは

キャッシュ・フロー計算書とは、一定期間(一会計年度)での企業の資金の増減を区分ごとに示した決算書類です。英語表記が「Cash Flow Statement」であることから、「C/F」と略されることがあります。企業の現金の動きを可視化するための書類で、貸借対照表や損益計算書と合わせて「財務三表」と呼ばれます。キャッシュ・フロー計算書を見れば、過去の該当会計期間におけるお金の流れを把握できます。

キャッシュ・フロー計算書は金融商品取引法や会社法によって上場企業には作成が義務付けられていますが、非上場企業に作成の義務はありません。しかし、金融機関からの融資を受けている場合や現金の不足が懸念される場合は、資金繰りの状況がわかりやすくなるため、非上場企業でも作成が推奨されます。

キャッシュ・フロー計算書は、現金などの流れを以下の3つの区分で表します。

| 区分 | 概要 | 該当する主な項目 |

|---|---|---|

| 営業活動によるキャッシュ・フロー | 企業が本業とする事業を通してどのくらいの資金を得たのかを表すもの | ・商品・サービスの提供による売上回収 ・商品や原材料の仕入 ・従業員の人件費支払 ・オフィス賃料の支払 |

| 投資活動によるキャッシュ・フロー | 事業を運営する上で必要な「投資」に関連して、現金などがどう流入・流出したかを示すもの | ・有価証券や、不動産など資産の取得・売却 ・貸付の実行・回収 ・定期預金の預入・払戻 |

| 財務活動によるキャッシュ・フロー | 資金の調達や借入金の返済により、現金などがどのように出入りしたかを表すもの | ・金融機関からの借入・返済

・配当金の支払 ・株式や社債の発行 |

【関連記事】

キャッシュ・フロー計算書とは?計算方法や見方、作り方のポイントを解説

出典:e-Gov 法令検索「金融商品取引法第二十四条第一項」

出典:「会社法第四百四十四条第三項」

キャッシュ・フロー計算書の間接法と直接法の違い

キャッシュ・フロー計算書の表示方法には「間接法」と「直接法」の2種類があります。

「投資活動によるキャッシュ・フロー」と「財務活動によるキャッシュ・フロー」は、直接法で作成します。「営業活動によるキャッシュ・フロー」ではどちらかを選択できますが、日本では間接法を採用するケースが一般的です。

「間接法」と「直接法」の書き方の違いは以下のとおりです。

| 直接法で示した場合 | 間接法で示した場合 | ||

|---|---|---|---|

| 項目 | 金額 | 項目 | 金額 |

| 営業収入 | 63,750 | 税引前当期純利益 | 20,000 |

| 商品の仕入等支出 | -21,250 | 減価償却費 | 3,750 |

| 人件費支出 | -6,250 | 売上債権の増加 | -2,500 |

| その他の営業支出 | -7,500 | 投資有価証券売却益 | 1,000 |

| 法人税等支払 | -10,000 | 棚卸資産の増加 | -1,000 |

| 買入債務の増加 | 7,500 | ||

| 法人税等支払 | -10,000 | ||

| 営業キャッシュ・フロー | 18,750 | 営業キャッシュ・フロー | 18,750 |

間接法は損益計算書をもとに作成する方法

間接法とは、損益計算書に記載された「税引前当期純利益」から営業利益に関係のないものを差し引き、「営業活動によるキャッシュ・フロー」を求める方法です。

営業収入や費用を直接計算しないことから、「間接法」と呼ばれています。具体的には、税引前当期純利益から以下の項目を加算したり減算したりします。

間接法で加減する項目

- 非資金損益項目(減価償却費、のれん償却費など)

- 貸倒引当金の増減額

- 営業外収益(受取利息など)

- 営業外費用(リース資産の支払利息など)

- 特別利益(固定資産売却益など)

- 特別損失(固定資産売却損など)

- 前払費用、未払費用の増減額

- 売掛金、受取手形の増減額

- 棚卸資産、買掛金、支払手形の増減額(棚卸資産と買掛金・支払手形に分ける)

損益計算書と賃借対照表の項目を使い、現金の動きを逆算的に算出していくのが間接法と理解しておきましょう。

【関連記事】

キャッシュ・フロー計算書の間接法とは?作り方や直接法との違いをわかりやすく解説

直接法は取引ごとに総額を表す方法

直接法は、営業活動によるキャッシュの流入・流出を総額でとらえる方法です。

具体的には、営業収入、商品や原材料費などの仕入、給料や賃金の支払、経費の支払といった主要な取引ごとにキャッシュ・フローの総額を表します。同じ営業活動キャッシュ・フローの販売と仕入にかかった支払いはそれぞれ記載し、相殺はしません。

直接法では、営業収入は現金売上や売掛金・受取手形の現金回収分が該当します。商品などの仕入には、現金仕入、買掛金や支払手形の現金回収分が含まれます。

現金ベースで資金の動きを確認するため、「家庭でつける家計簿の企業版」といえばイメージしやすいかもしれません。営業活動の項目ごとに、キャッシュの増減が明確にわかる点が特徴です。

【関連記事】

キャッシュ・フロー計算書の直接法とは? 作り方や間接法との違いをわかりやすく解説

キャッシュフロー計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、キャッシュフロー計算書をふくめた決算書を簡単に作成。

損益計算書や貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

間接法と直接法のメリットとデメリット

間接法と直接法、どちらを用いても最終的な金額は同じです。しかし、「営業によるキャッシュ・フロー」に関しては、間接法を使うケースが多いといえます。

理由は、間接法を用いたキャッシュ・フロー計算書は損益計算書と貸借対照表があれば作成でき、直接法に比べて作成の手間や負担が少ないという実務上のメリットによるものです。

直接法は主要な取引ごとにデータを準備しなくてはならないため、間接法に比べて作成の事務負担が大きい点がデメリットです。しかし、間接法よりも詳しく実態を把握できることから、国際会計基準では直接法が推奨されています。

直接法・間接法にはそれぞれメリットやデメリットがあります。正しく理解し、自社に合った方法を選びましょう。

| 直接法 | 間接法 | |

|---|---|---|

| 作り方 | 収入・支出を項目別に集計する | 損益計算書から資金の増減を調整する |

| メリット | キャッシュ・フローの実態を詳しく把握できる | 作成に手間がかからない |

| デメリット | 主要な取引ごとのデータが必要なため手間がかかる | 収入や支出を把握しづらい |

間接法を使ったキャッシュ・フロー計算書の作り方

間接法を使ってキャッシュ・フロー計算書を作成する手順は、以下の4ステップです。

間接法のキャッシュ・フロー計算書の作り方

- 税引前当期純利益の額を確認する

- 非資金損益項目を調整する

- 営業外損益と特別損益を調整する

- 営業活動に関するキャッシュ項目を調整する

キャッシュ・フロー計算書の作成にあたっては、エクセルなどの表計算ソフトを用いて作成することもできますが、会計ソフトを使えば数値の転記ミスや集計ミスなどを防げます。効率化を図る、ミスを減らしたいなどの意向にあわせて、導入を検討しましょう。

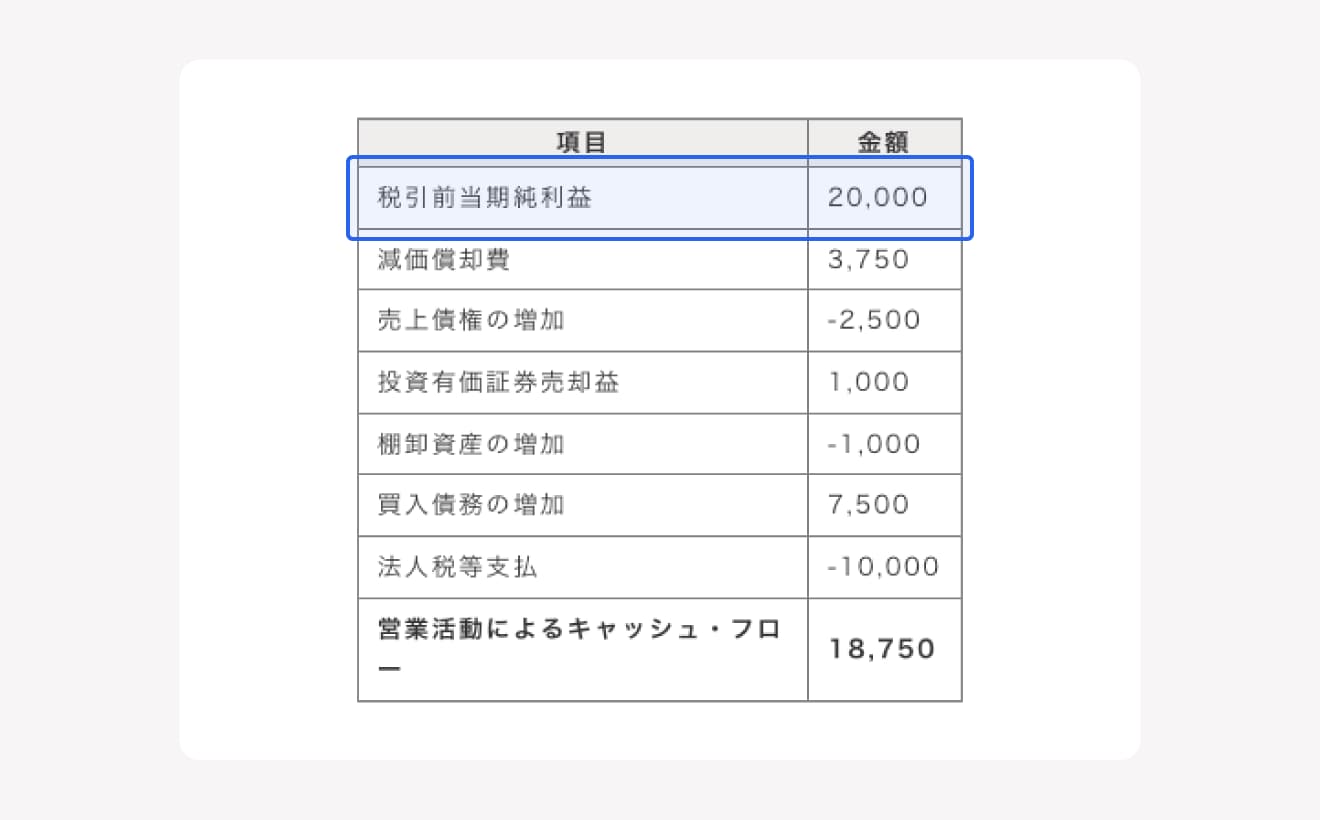

1. 税引前当期純利益の額を確認する

まずは、損益計算書で当期分の「税引前当期純利益」を確認しましょう。キャッシュ・フロー計算書の「税金等調整前当期純利益」の項目にその金額を転記します。この「税引等調整前当期純利益」の額が計算のベースになります。

間接法では、この税引前当期純利益から営業利益に関係のないものを差し引き、営業活動のキャッシュ・フローを求めます。

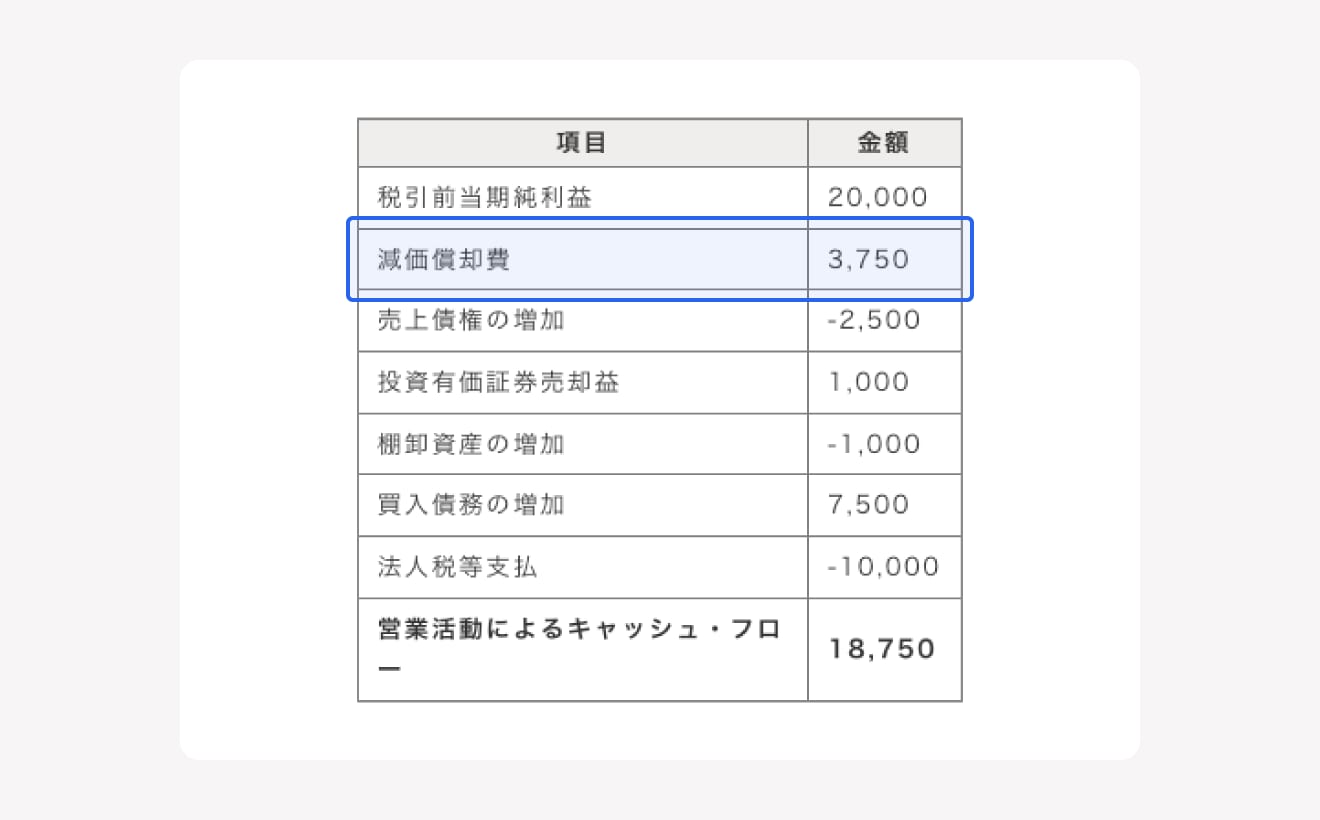

2. 非資金損益項目を調整する

非資金損益項目とは、「キャッシュが減少しない費用」と「キャッシュが増加しない収益」のことであり、具体的には、減価償却費や貸倒引当金などが該当します。

減価償却費は、固定資産を定められた耐用年数に応じて費用計上する項目です。実際に現金を支払っているわけではありませんが、損益計算書と整合性を取るためキャッシュ・フロー計算書では加算します。

一方の貸倒引当金は、取引先の倒産などによって債権を回収できなくなるケースに備えて費用計上する勘定科目です。こちらも減価償却費と同じく、実際にキャッシュは動いていません。貸借対照表で前期と当期の差分を求め、貸倒引当金が増えていれば加算し、減っていれば減算します。

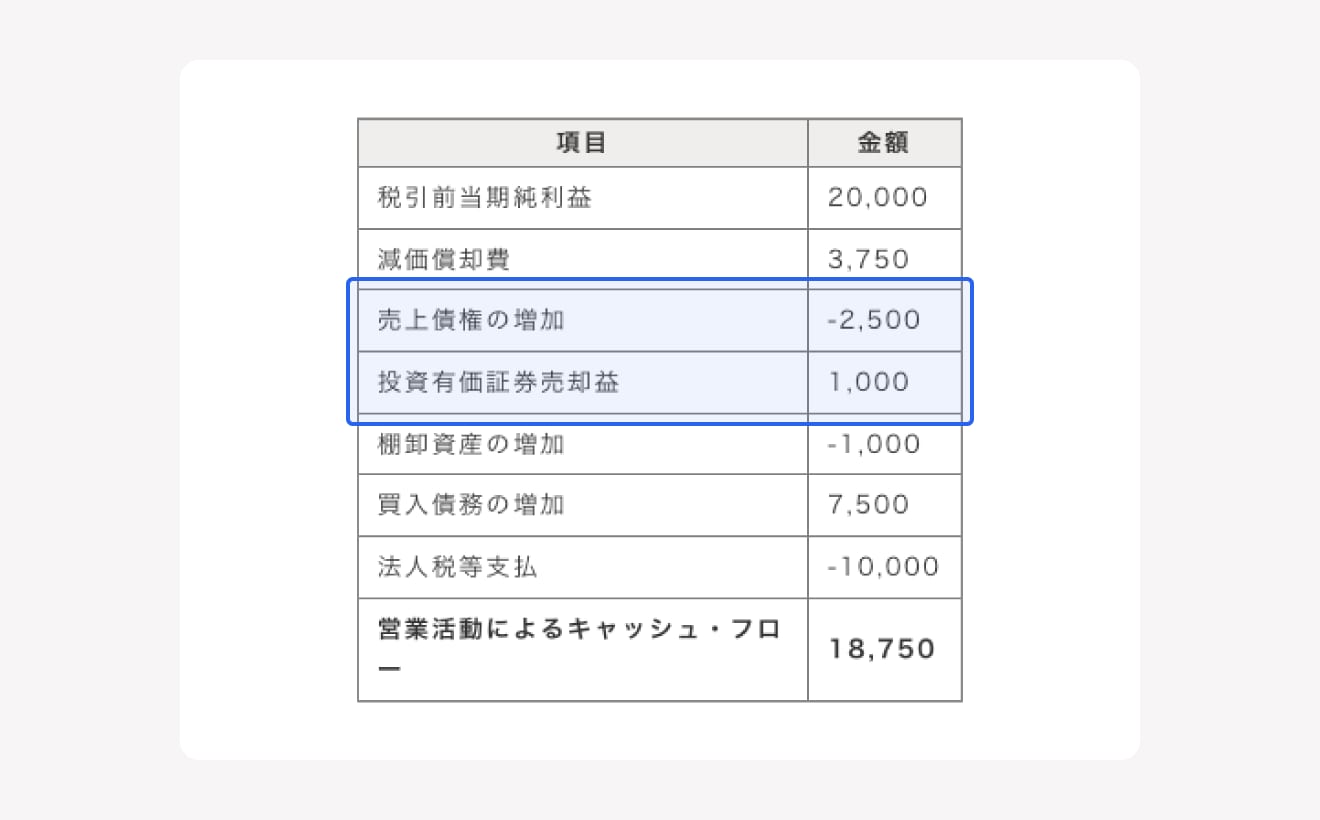

3. 営業外損益と特別損益を調整する

営業活動のキャッシュ・フローは営業活動に関する現金収支を見る資料のため、営業活動に関係していない「営業外収益」や「営業外損失」、「特別利益」や「特別損失」が税引前当期純利益に含まれている場合は、ここで差し引いておきます。

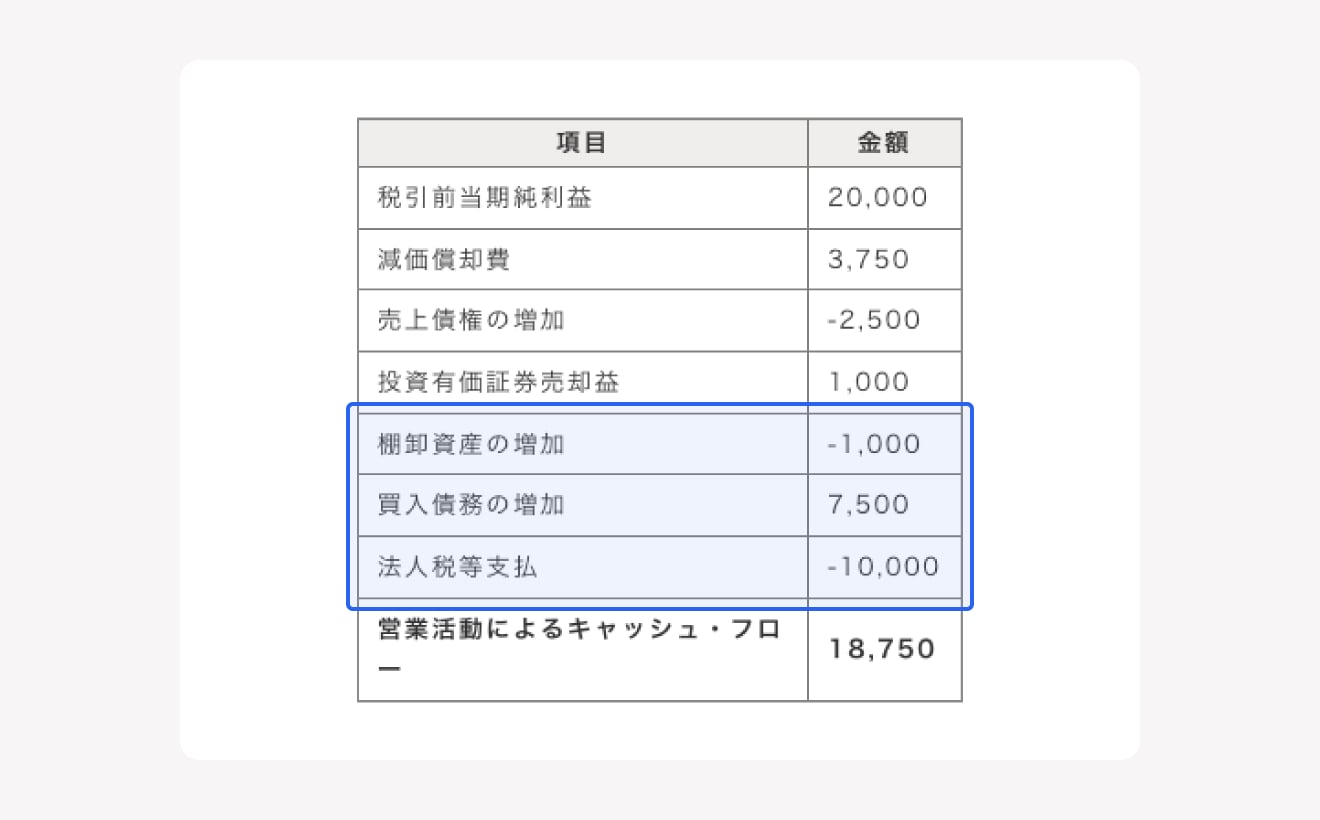

4. 営業活動に関するキャッシュ項目を調整する

営業外損益と特別損益を調整したら、最後に営業活動に関するキャッシュ項目を調整します。損益計算書の売上高や売上原価には、売掛金や買掛金のようにキャッシュ以外の項目も含まれているため、調整しなければなりません。

前期と当期の貸借対照表を比較し、売上債権や棚卸資産が増えていれば、キャッシュを回収できてないので減算します。それらが減っていれば、キャッシュを回収したことになるので加算しましょう。

仕入債務は、増えている場合は支払を行っていないため加算し、逆に減っていれば支払を行ったため減算します。

キャッシュフロー計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、キャッシュフロー計算書をふくめた決算書を簡単に作成。

損益計算書や貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

直接法を使ったキャッシュ・フロー計算書の作り方

続いて、同じキャッシュ・フロー計算書を「直接法」で作成していく方法を解説します。直接法の場合は、下記の4ステップで作ります。

直接法を使ったキャッシュ・フロー計算書の作り方

- 営業による収入を集計する

- 仕入による支出を集計する

- 人件費の支出を集計する

- そのほかの営業費の支出を集計する

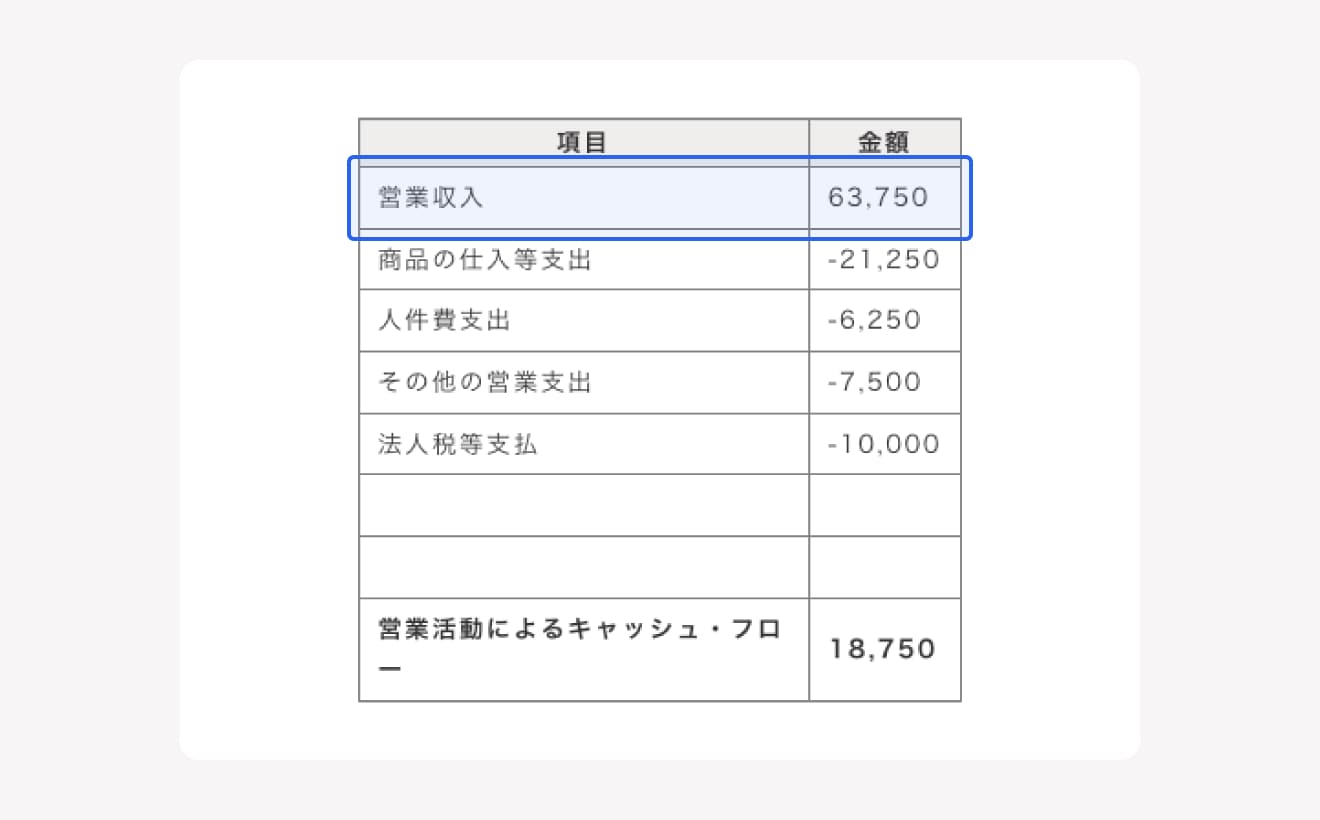

1. 営業収入を集計する

はじめに総勘定元帳などを準備し、売上のうち現金売上で現金が増加した額、売掛金や受取手形のうち現金で回収した額、ほかに売上に関わる前受金の額などを集計します。営業収入に含めるのは、あくまでも「売上に関わる現金の増加額」です。

具体的には以下のような数字を集計し、「営業収入」の欄に記入します。

- 売上のうち、現金売上等で「現金等」が増えた額

- 売掛金や受取手形のうち、「現金等」で回収した額

- 売上に関わる「前受金」の額

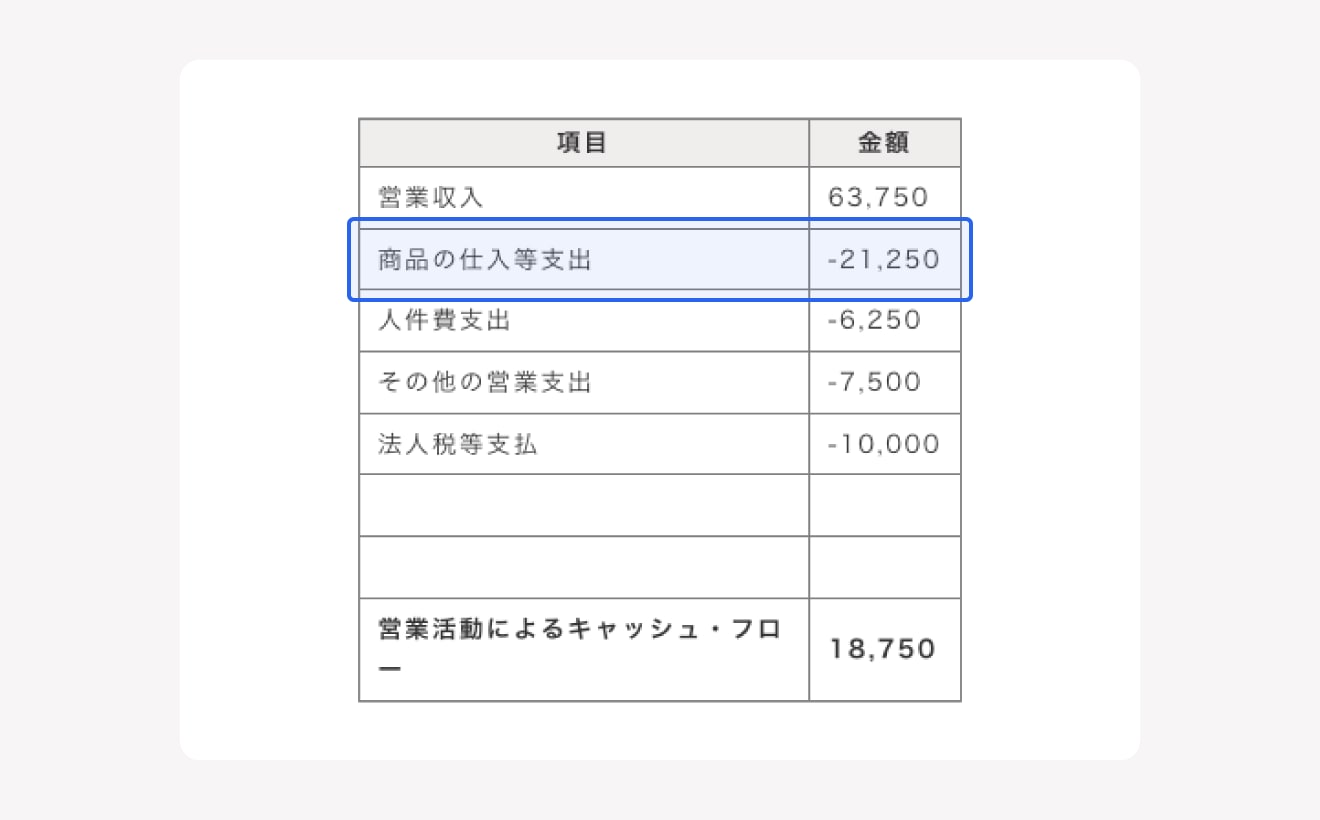

2. 仕入による支出を集計する

続いて、仕入において現金仕入で現金が減少した額、買掛金や支払手形において現金で支払った額、仕入に関わる前渡金の額などを総勘定元帳などから集計します。

以下のような金額を集計し、「営業収入」から差し引きます。

- 仕入のうち、現金仕入等で「現金等」が減少した額

- 買掛金や支払手形のうち、「現金等」で支払った額

- 仕入に関わる「前渡金」の額

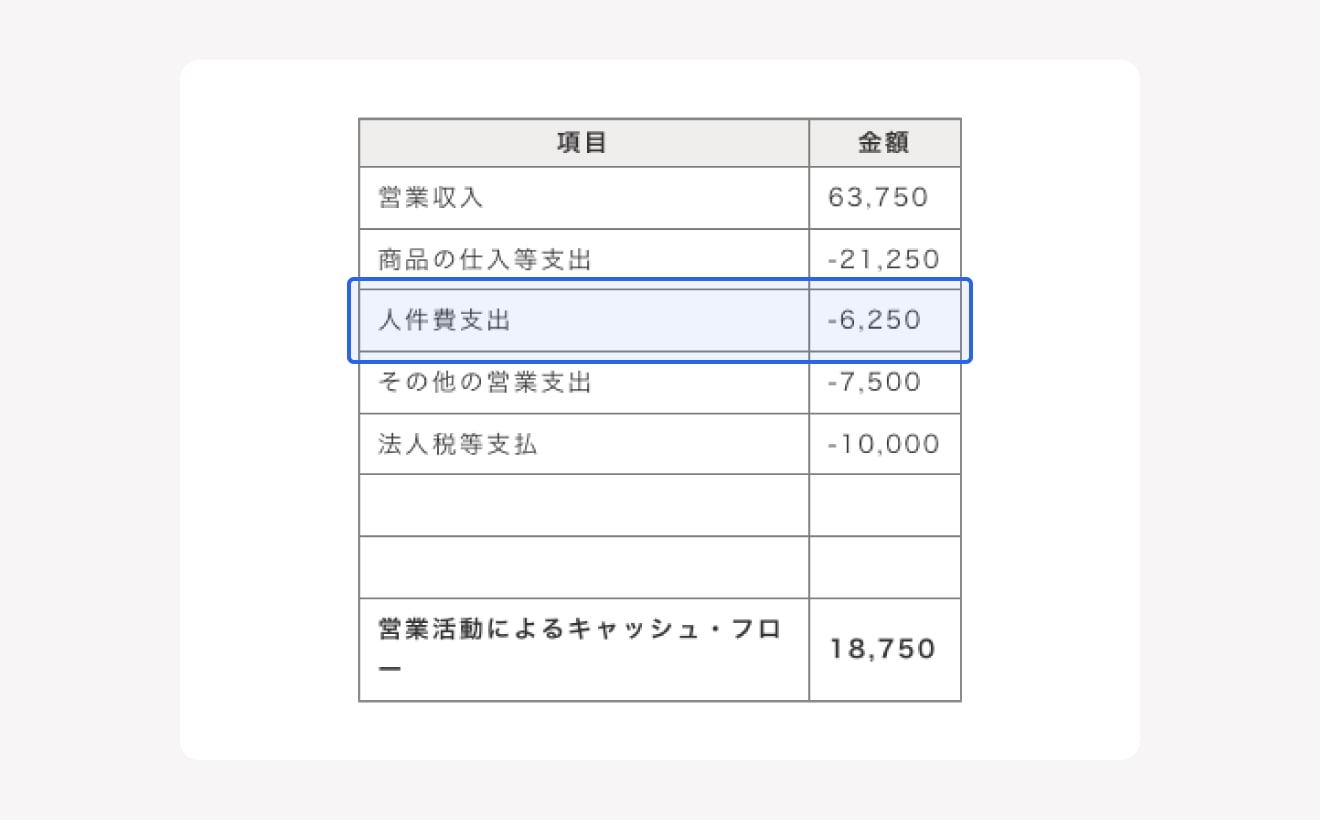

3. 人件費の支出を集計する

給料や賞与といった人件費にかかる科目のうち、現金支払額を集計して差し引きます。当期発生額のうち未払分があれば未払分は差し引き、現金支払分だけを計算します。

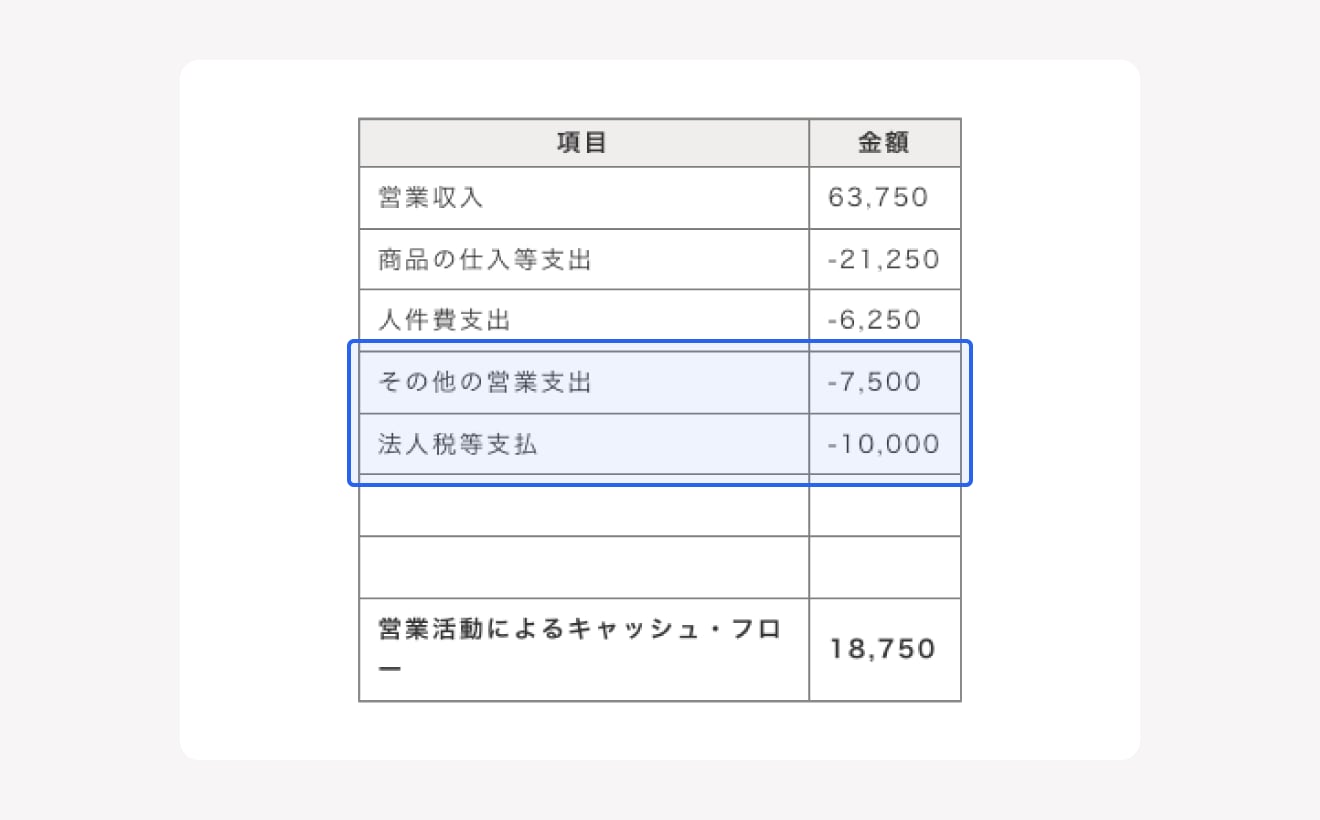

4. そのほかの営業費の支出を集計する

最後に、損益計算書の「販売費及び一般管理費」に含まれる項目の中から未払分を差し引いた額(当期現金支払分)を集計します。「販売費及び一般管理費」は「販管費」とも呼ばれるもので、給与、法定福利費、広告宣伝費、旅費交通費、水道光熱費、支払手数料などが含まれます。

そのほかの営業支出を計算したら営業活動によるキャッシュ・フローの小計が確定するため、「小計以外の営業活動によるキャッシュ・フロー」「投資活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」を項目ごとに増減していけば作成完了です。

最終的に当期の増減額に前期の現金等の残高を加え、当期の現金等の残高を確定させます。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

まとめ

キャッシュ・フロー計算書とは、一定期間(一会計年度)での資金の増減(流入・流出)を一定の区分で示した決算書類です。作り方には「間接法」と「直接法」の2種類があり、日本企業の場合は、実務上のメリットから営業活動によるキャッシュ・フローの作成では間接法を用いるケースが多いといえます。

それぞれの特徴やメリット・デメリット、作り方の手順をおさえ、正しくキャッシュ・フロー計算書を作成しましょう。

よくある質問

キャッシュ・フロー計算書の間接法を使った作り方は?

損益計算書と賃借対照表を用意し、以下の順番に沿って各項目に金額を入れ込んで計算していきます。

- 税引前当期純利益の額を確認する

- 非資金損益項目を調整する

- 営業外損益と特別損益を調整する

- 営業活動に関するキャッシュ項目を調整する

詳しくは記事内の「間接法を使ったキャッシュ・フロー計算書の作り方」をご覧ください。

キャッシュ・フロー計算書の直接法を使った作り方は?

総勘定元帳を用意し、必要な金額を集計しながら、以下の順番で記入していきます。

- 営業による収入を集計する

- 仕入による支出を集計する

- 人件費の支出を集計する

- そのほかの営業費の支出を集計する

詳しくは記事内の「直接法を使ったキャッシュ・フロー計算書の作り方」をご覧ください。

キャッシュ・フロー計算書を作成するには何が必要?

間接法で作成する場合は損益計算書と貸借対照表を、直接法で作成する場合は総勘定元帳などのデータを用意しましょう。また、記入ミスや計算ミスなどを防ぐためにも、会計ソフトの導入をおすすめします。

詳しくは記事内の「間接法と直接法のメリットとデメリット」をご覧ください。

監修 神谷 竜介

2014年税理士登録。税理士法人H&Pに所属し、主に会社の合併・分割をはじめ、その他の法人業務を担当。