監修 北田 悠策 公認会計士・税理士

売掛金とは、企業が商品やサービスを提供した後、顧客からまだ回収していない債権のことを指します。通常の商取引では掛け売りが一般的であり、多くの企業にとって売掛金の管理は重要な会計業務です。

本記事では、売掛金の概要から、買掛金や未収入金などの類似する勘定科目との違い、具体的な仕訳例、回収する際の注意点まで、実務で役立つ情報を詳しく解説します。

目次

- 売掛金とは?

- 売掛金が発生するタイミング

- 売掛金と間違われやすい勘定科目

- 売掛金と買掛金の違い

- 売掛金と未収入金の違い

- 売掛金と前受金の違い

- 売掛金と立替金の違い

- 売掛金の仕訳例

- 売掛金が発生したとき

- 売掛金を現金で回収したとき

- 売掛金を銀行振込で回収したとき

- 売掛金の一部を回収したとき

- 売掛金の回収前に商品が返品されたとき

- 買掛金と相殺したとき

- 売掛金が回収不可能になったとき

- 売掛金を管理する際のポイント

- 売掛金元帳を作成して管理する

- 売上債権の回転期間と回転率をチェックする

- 売掛金の回収トラブル対策

- 基本の事前対策と滞納発生時の対応

- 売掛金が未回収のまま時効を迎えた場合

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

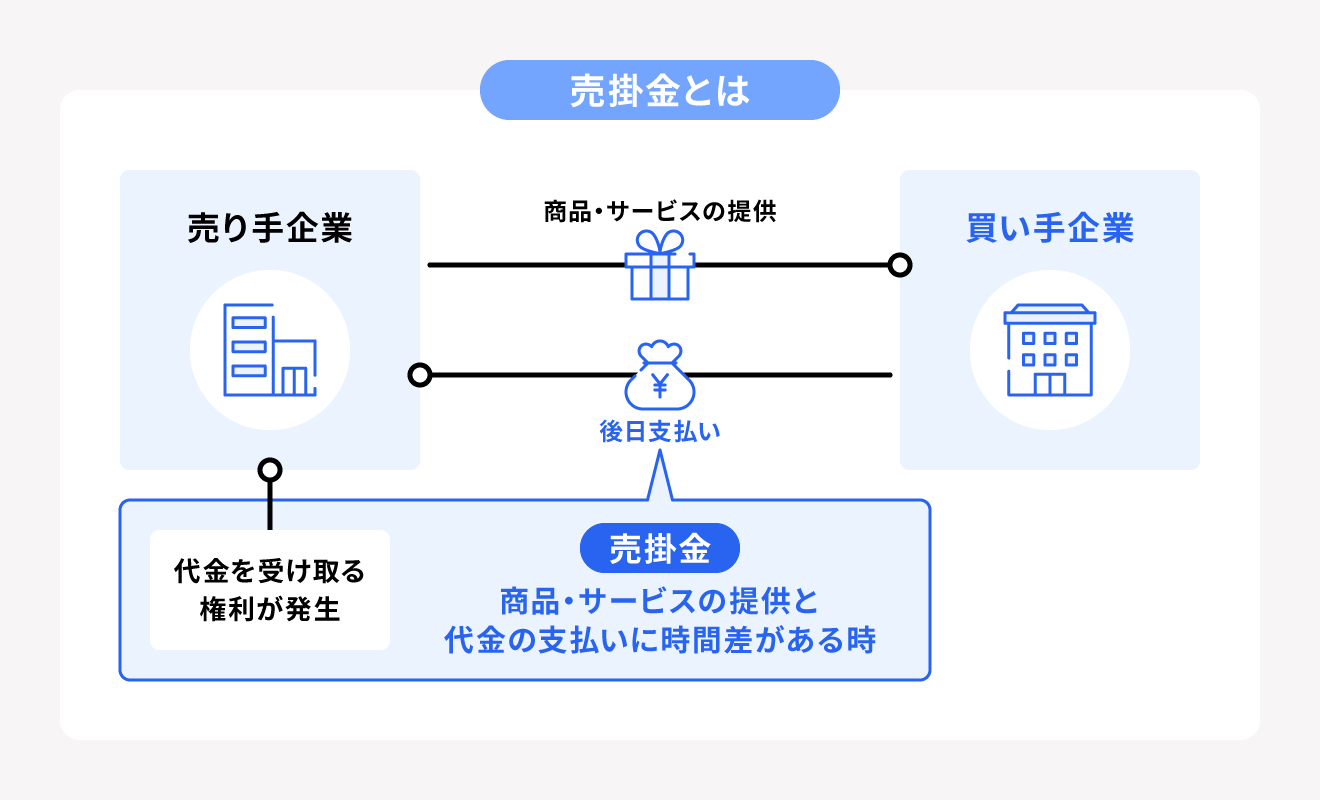

売掛金とは?

売掛金とは、企業が商品やサービスを提供した後、顧客から未回収の債権を指します。

企業間で継続的な取引を行う場合、都度払いだと余計な手間や手数料がかさんでしまいます。そこで、「後日にまとめて代金を支払う」という約束のもとに成立するのが、売掛金です。

会計上では、売掛金は1年以内に現金化されることを前提とした「流動資産」に分類されます。

ただし、売掛金は信用取引であり、回収できない可能性はゼロではありません。そのため、売掛金は高額になるほど回収できなかったときのリスクが大きくなり、資金繰りを圧迫する要因となりかねません。

資金繰りに悪影響を及ぼさないためにも、日頃から売掛金の管理を徹底しましょう。

売掛金が発生するタイミング

売掛金は、「商品やサービスを提供し、代金を後払いで受け取る」というケースで発生します。この場合、売掛金が計上されるのは顧客と請求条件に合意して、請求書を発行した時点です。

たとえば、3月15日に100万円の商品を販売し、支払期日を4月15日と設定した場合、3月15日の時点で売掛金が計上されることとなります。実際の入金は4月15日に行われますが、3月15日時点で売上が計上されると同時に、売掛金が発生するのです。

売掛金と間違われやすい勘定科目

売掛金と間違われやすい勘定科目に、買掛金、未収入金、前受金、立替金があります。いずれも債権・債務に関連する勘定科目ですが、取引の性質や経理処理が異なるため、正確な財務諸表作成のためには適切に区分して使い分けなければなりません。

以下では、各勘定科目の違いを詳しく解説します。

売掛金と買掛金の違い

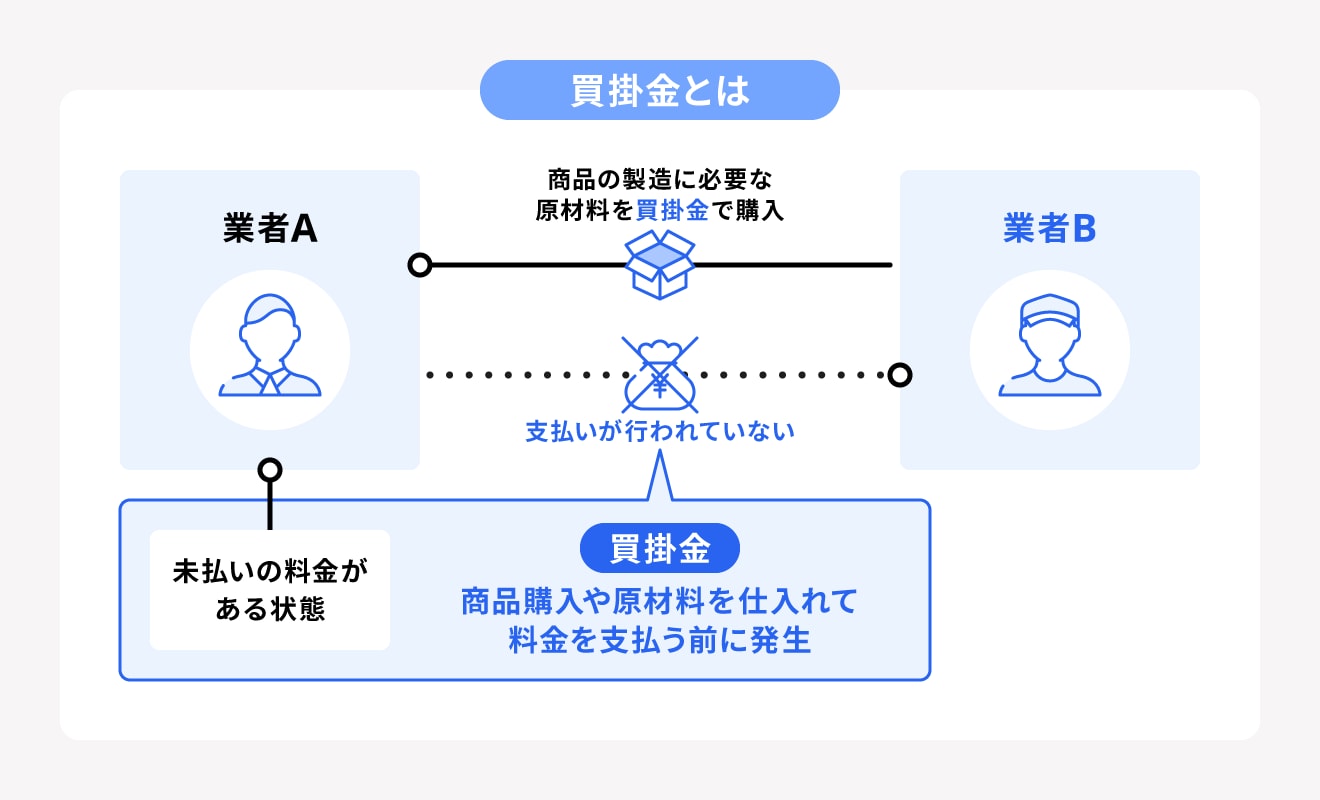

売掛金は取引先に代金を請求する権利であるのに対し、買掛金は取引先に代金を支払う債務です。

売掛金と買掛金の違い

- 売掛金:取引先に代金を請求する権利

- 買掛金:取引先に代金を支払う債務

商品やサービスの提供によって売掛金が発生すると同時に、仕入れによって買掛金が発生するケースもあります。この場合、売掛金の回収よりも仕入先に代金を支払うサイクルが早いと、手元の資金が不足してしまうリスクが高まります。

安定した経営を行うためには、売掛金の回収と買掛金の支払いの額やタイミングなどのバランスをうまく保つことが重要です。定期的に売掛金と買掛金の管理を行い、資金ショートによる経営破綻のリスクを軽減しましょう。

売掛金と未収入金の違い

売掛金と未収入金(未収金)の違いは、以下の通りです。

売掛金と未収入金の違い

- 売掛金:事業活動から生まれる債権

- 未収入金:事業活動以外で得られる債権

未収入金の具体例として挙げられるのは、固定資産や有価証券の売却、保有する物件の賃貸収入(賃貸収入を得ることが本業である場合には売掛金として処理)などです。

未収入金の計上が多い場合、金融機関から回収への意識が低いとみなされる可能性があります。回収姿勢の評価が下がると、融資審査において財務管理の甘さが懸念され、信用が低下する可能性が高まります。最悪、融資条件が悪化するおそれもあります。

信用の低下を避けるためにも、未収入金は発生時から適切に管理し、早期の回収を心がけることが重要です。

売掛金と前受金の違い

前受金は、商品やサービスの提供前に代金を受け取るときに用いる勘定科目です。たとえば、受注生産・予約販売などで内金や手付金を受け取る際に計上します。この時点では売上として計上できず、商品やサービス提供後に売上として処理を行います。

売掛金と前受金の違い

- 売掛金:商品・サービス提供後に代金を受け取る債権(資産)

- 前受金:将来的に商品・サービスを提供する義務(負債)

前受金は将来的な商品・サービス提供の義務を意味するため、提供できない場合は返金が必要です。そのため、前受金は負債として扱い、1年以内に商品・サービスを提供するのであれば流動負債に、1年を超えるなら固定負債に分類します。

売掛金と立替金の違い

立替金は、本来従業員や取引先が負担すべき金銭を企業が一時的に立て替えた場合に使用する勘定科目です。具体的には、従業員の出張費・旅費や、取引先が支払うべき手数料・配送料などを立て替えた際に使用します。

売掛金と立替金の違い

- 売掛金:営業活動による商品・サービスの債権

- 立替金:他者負担分を一時的に立て替えた債権

立替金は一時的な立替払いによる債権であり、短期間での回収が前提です。また、支払い時と回収時の両方で仕訳が必要となる点も特徴です。

【関連記事】

勘定科目の立替金とは? 仕訳方法や経費計上のポイントも紹介

売掛金の仕訳例

売掛金は、貸借対照表の「流動資産」に分類される勘定科目です。商品やサービスを提供して売掛金が発生したら、仕訳作業を行います。取引先が複数の場合、適切に管理しないと回収漏れが発生するリスクがあるため、取引先ごとの売掛金台帳を作成し、定期的に残高を確認することが重要です。

売掛金が発生したとき

たとえば、1,000円の商品(消費税10%、税込1,100円)を後払いで販売した場合、売掛金(資産)の増加として借方に記載し、売上(収益)を貸方に記載します。

「税込経理方式」と「税抜経理方式」では処理の仕方が異なり、会社が採用している経理方式に則り処理を行います。課税事業者であれば、消費税の処理方法は税込経理方式または税抜経理方式から選択可能ですが、免税事業者は「税込経理方式」で処理します。

それぞれの処理方法による仕訳の違いは、以下の通りです。

<税込経理方式>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 売掛金 | 1,100円 | 売上 | 1,100円 |

<税抜経理方式>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 売掛金 | 1,100円 | 売上 | 1,000円 |

| 仮受消費税等 | 100円 | ||

なお、損益科目(売上・貸倒損失など)を含まない仕訳の場合は、経理方式による記載方法の違いはありません。

売掛金を現金で回収したとき

売掛金1,100円を現金で回収したときには、以下のような仕訳になります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 現金 | 1,100円 | 売掛金 | 1,100円 |

増加した現金は借方に記載し、減少した売掛金は貸方に記載します。

売掛金を銀行振込で回収したとき

売掛金1,100円を銀行振込で回収したときの仕訳は、以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 | 1,100円 | 売掛金 | 1,100円 |

借方の普通預金欄に1,100円と記載し、減少した売掛金を貸方に記載します。

売掛金の一部を回収したとき

売掛金の一部を回収(発生時の売掛金総額1,100円のうち、500円を現金で回収したと想定)したときの仕訳は、以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 現金 | 500円 | 売掛金 | 500円 |

売掛金の一部を回収したときの仕訳は、売掛金の全額を回収した場合の書き方と変わりません。ただし、どの売掛金に対する入金かを見失いやすいため、摘要欄に取引先の名称や、何回目の入金であるかなどを補足で記載しましょう。

売掛金の回収前に商品が返品されたとき

以下は、売掛金の回収前に商品(1,100円と想定)が返品されたときの仕訳です。損益科目である「売上」を含む仕訳のため、経理方式によって記載方法が異なります。

<税込経理方式>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 売上 | 1,100円 | 売掛金 | 1,100円 |

<税抜経理方式>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 売上 | 1,000円 | 売掛金 | 1,100円 |

| 仮受消費税等 | 100円 | ||

買掛金と相殺したとき

売掛金1,100円と買掛金1,100円を相殺したときの仕訳は、以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 買掛金 | 1,100円 | 売掛金 | 1,100円 |

売掛金と買掛金の相殺は、取引先の同意が必要な点やそれぞれの消費税の処理方法が異なり複雑になってしまう点などでトラブルを招くリスクがあります。取引先と双方で十分に確認を行いましょう。

売掛金が回収不可能になったとき

売掛金1,100円が回収不可能になったときの仕訳は、以下の通りです。

<税込経理方式>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 貸倒損失 | 1,100円 | 売掛金 | 1,100円 |

<税抜経理方式>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 貸倒損失 | 1,000円 | 売掛金 | 1,100円 |

| 仮受消費税等 | 100円 | ||

売掛金が回収できなかったときは、「貸倒損失(かしだおれそんしつ)」という勘定科目で処理します。貸倒損失は損益科目であるため、経理方式によって記載方法が異なります。

ただし、「貸倒損失」が税金計算上の費用として認められるケースは限定的であり、たとえば、破産手続きにより債権が消滅した場合などに計上できます。

売掛金を管理する際のポイント

売掛金を管理する際のポイントは、主に以下の2つです。

売掛金を管理する際のポイント

- 売掛金元帳を作成して管理する

- 売上債権の回転期間と売掛金の回転率をチェックする

売掛金を回収できなければ、いくら売上が上がっていても手元の資金が不足し、黒字倒産に陥る可能性もあります。資金ショートを起こさないためにも、代金の回収は厳密に行いましょう。

【関連記事】

黒字倒産とは?起こる理由や回避するためのポイントを解説

売掛金元帳を作成して管理する

売掛金の管理では、取引先ごとに「売掛金元帳」を作成しましょう。これは、各取引先から売上が発生するたびに売掛金元帳へ記入し、入金を確認した際は入金データを仕訳する方法です。

会計ソフトを利用すれば、請求書のデータを入力するだけで事前に登録した売掛金元帳に自動で転記されます。

振替伝票を作成し、手作業で行うことも可能ですが、経理業務の負担軽減や売掛金の回収漏れといったリスク低減を図るならば、会計ソフトを活用しましょう。

売上債権の回転期間と回転率をチェックする

売掛金と受取手形などを総称して、売上債権と呼びます。売上債権の回転期間とは、商品やサービスを提供してから実際に代金を回収するまでにかかる期間のことです。

回転期間は、次の計算式で求められます。

- 売上債権(売掛金 + 受取手形)÷(売上 ÷ 365)= 回転期間(日)

- 売上債権(売掛金 + 受取手形)÷(売上 ÷ 12)= 回転期間(月)

回転期間が短いほど資金の回収がスムーズに行われていることを示しており、健全な経営ができていると考えられます。

売掛金の回転率は、売掛金の回収が効率的に行われているかを把握するための指標です。次の式で求められます。

売掛金の回転率の計算

- 売上(年間) ÷ 売上債権(年平均) = 回転率

回転率が低い場合、代金の回収に時間がかかっていることを意味します。

資金繰りに支障が出ないように、売上債権の回転期間と売掛金の回転率は定期的にチェックしましょう。

売掛金の回収トラブル対策

売掛金のある顧客が倒産したり、支払い不能の状態に陥ったりした場合は、資金繰りに影響を及ぼすだけでなく、事業運営全体にリスクが広がる可能性があります。

特に売掛金が多額のケースでは、連鎖倒産する恐れもあるため、事前の対策と滞納発生時の迅速な対応が必要です。

基本の事前対策と滞納発生時の対応

取引開始前には、顧客の信用情報や財務状況の調査を行い、支払い能力があるか十分に見極めましょう。明確な契約書を締結し、支払条件や遅延損害金などを明記すれば、後々のトラブルを回避できます。

信用調査で少しでも懸念が生じた場合は、取引時にあらかじめ販売代金の一部、もしくは全額の支払いを依頼しましょう。また、顧客と支払期日や支払い方法などのすり合わせを行い、認識を一致させておくことも重要です。

売掛金の回収が滞った場合、まずは顧客に連絡を取り、支払い忘れや請求内容の認識違いがないか確認しましょう。顧客の事情に応じて、分割払いなどの柔軟な対応を検討することも有効ですが、債権回収の視点も忘れずに、毅然とした態度で交渉を進めることがポイントです。

交渉が難航する場合は、弁護士に相談し、内容証明郵便の送付や法的手段を検討しましょう。

売掛金が未回収のまま時効を迎えた場合

売掛金は、時効によって回収できなくなるリスクがあります。従来、時効までの年数は売掛金の種類ごとに異なりましたが、2020年の債権法改正で下記に統一されました。| 売掛金(債権)の種類 | 時効期間 | |

|---|---|---|

| 旧ルール | 新ルール | |

| 医師の診療報酬 | 3年 | 原則5年 (ケースによっては最長10年) |

| 弁護士の報酬 | 2年 | |

| 飲食代金 | 1年 | |

| 商取引債権 | 5年 | |

期間内に催促状の送付や法的手続きを行わなかった場合、債権は時効により消滅してしまいます。時効成立後は、取引先が時効を援用すれば、法的な債権回収は不可能となり、貸倒損失として計上しなければなりません。

ただし、期間内に一部でも売掛金の支払いがあれば、その時点から時効期間がリセットされます。また、債務者が債務の存在を認める書面を作成した場合などでも、時効は中断されます。

時効完成後も、債務者との交渉や弁護士への相談、債権回収業者への依頼など、いくつかの対応策は残されていますが、回収は困難であることを理解しておきましょう。

まとめ

売掛金とは、取引先から商品やサービスの代金を後払いで受け取る権利のことです。ただし、権利とはいえ、100%入金されると約束されているわけではないため、しっかりと管理し確実に回収できるよう努めましょう。

売掛金は、取引先ごとに売掛金元帳を作成し、回転期間や回転率を定期的にチェックして管理しましょう。万が一売掛金が回収できないときは、速やかに弁護士などの専門家に相談してください。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

売掛金と買掛金の違いは?

売掛金は、取引先から商品やサービスの代金を後払いで受け取る権利です。一方、買掛金は取引先に代金を支払う債務を意味します。商品やサービスの提供によって売掛金が発生すると同時に、仕入れによって買掛金が発生するケースもあります。

売掛金の回収よりも仕入先に代金を支払うサイクルが早ければ、手元の資金が不足してしまう場合もあるため、売掛金の回収と買掛金の支払いのバランスをうまく保つことが重要ですいます。

詳しくは記事内「売掛金と買掛金の違い」をご覧ください。

売掛金の仕訳方法は?

売掛金は貸借対照表の流動資産に分類されます。取引先が複数の場合、適切に管理しないと回収漏れが発生するリスクがあるため、取引先ごとの売掛金台帳を作成し、定期的な残高確認を実施しましょう。

ケース別の具体的な仕訳方法は、記事内「売掛金の仕訳例」で説明しています。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。