監修 好川寛 プロゴ税理士事務所

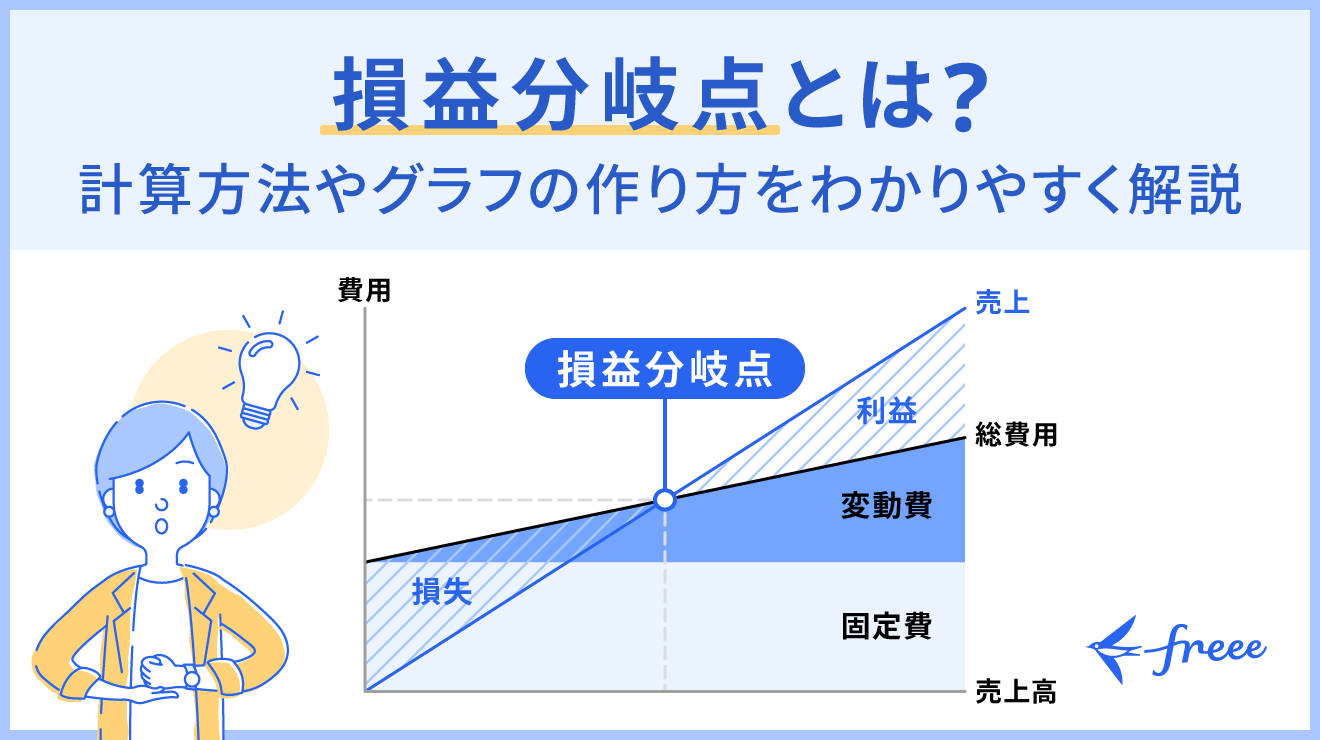

損益分岐点とは、事業の売上高と費用がプラスマイナスゼロになる売上高や販売量のことです。

損益分岐点には、経営を安定化させるための損益分岐点となる販売量と、損益分岐点を超えるために必要となる売上高という2つの考え方があります。

損益分岐点を用いながら売上高や費用を分析することで、資金繰りの見直しや価格設定の最適化などに活用できます。

本記事では、損益分岐点の計算方法やグラフの作り方について、例題を用いて分かりやすく解説します。

目次

- 損益分岐点とは

- 損益分岐点の計算方法

- 損益がゼロになる売上高「損益分岐点売上高」の計算

- 損益がゼロになる販売量「損益分岐点販売量」の計算

- 損益分岐点の算出・分析に必要な費用と項目

- 売上高

- 固定費

- 変動費

- 変動費率

- 限界利益

- 限界利益率

- 損益分岐点グラフの見方

- 損益分岐点グラフの作り方

- 損益分岐点の活用方法

- 損益分岐点比率から利益の状態を確認する

- 安全余裕率から事業のリスクを評価する

- 目標利益達成売上高から目標達成に必要な売上高を把握する

- 損益分岐点の把握によりできる事業改善方法

- 費用の削減を検討する

- 最適な目標設定を行う

- 販売価格の見直しを行う

- 収益率の高い商品を把握して販売計画に役立てる

- まとめ

- 導入シェアNo.1のクラウド会計ソフト freee会計とは

- よくある質問

損益計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、損益計算書をふくめた決算書を簡単に作成。

総勘定元帳や試算表、貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

損益分岐点とは

損益分岐点とは、事業の損益(売上高と費用)がプラスマイナスゼロになる売上高や販売量のことで、企業の損益状況を判断する指標です。

損益分岐点と同等の売上高を得ていれば、事業や経営は黒字でも赤字でもなく、事業を運営して会社を維持できる状態であるといえます。

損益分岐点を超えて売上高や販売量が獲得できていれば黒字状態、反対に下回っていれば会社は赤字状態を指します。

損益分岐点の計算方法

損益分岐点の考え方は、損益がゼロになる売上高(損益分岐点売上高)で見る方法と、販売量(損益分岐点販売量)で見る方法の2種類があります。それぞれの計算方法を覚えておくことで、より効果的な損益分岐点の分析ができるため、以下で計算例とともに確認しましょう。

損益がゼロになる売上高「損益分岐点売上高」の計算

損益分岐点売上高とは、事業で損益がゼロとなる売上高であり、事業継続のために最低限必要な売上高です。損益分岐点売上高は、以下の計算式で求められます。

損益分岐点売上高 = 固定費 ÷ 限界利益率

限界利益率は「限界利益 ÷ 売上高」または「1 - 変動費率」で算出でき、変動費率は「変動費 ÷ 売上高」で求められます。限界利益とは、売上高から変動費を差し引いたもので、管理会計に用いられる指標のひとつです。

損益分岐点売上高の計算例

損益分岐点売上高の計算例について、2つのケースを用いて解説します。

【ケース①:売上高1,000万円、固定費250万円、変動費500万円の場合】

|

損益分岐点売上高

= 250 ÷{1 -(500 ÷ 1,000)} = 250 ÷(1 - 0.5) = 250 ÷ 0.5 = 500 |

この場合、損益分岐点売上高は500万円です。よって、1,000万円の売上を出している現状は黒字であることがわかります。

【ケース②:売上高400万円、固定費250万円、変動費200万円の場合】

|

損益分岐点売上高

= 250 ÷{1 -(200 ÷ 400)} = 250 ÷(1 - 0.5) = 250 ÷ 0.5 = 500 |

この場合も、ケース①と同様に損益分岐点売上高は500万円ですが、現状の売上高は400万円なので赤字であることがわかります。

損益分岐点販売量

損益分岐点販売量とは、事業で損益がゼロとなる販売量であり、事業継続のために最低限必要な販売量です。損益分岐点販売量は、以下の計算式で求められます。

損益分岐点販売量 = 固定費 ÷ 1個あたりの限界利益

損益分岐点販売量の計算例

損益分岐点販売量は、以下のように計算します。

【ケース①:固定費250万円、1個あたりの売上高1,000円、1個あたりの変動費500円の場合】

|

損益分岐点販売量

= 2,500,000 ÷(1,000 - 500) = 2,500,000 ÷ 500 = 5,000 |

この場合、損益分岐点販売量は5,000個です。よって、5,000個以上販売することができれば、事業は黒字です。

【ケース②:固定費500万円、1個あたりの売上高800円、1個あたりの変動費400円の場合】

|

損益分岐点販売量

= 5,000,000 ÷ (800 - 400) = 5,000,000 ÷ 400 = 12,500 |

この場合、損益分岐点販売量は1万2,500個です。よって、1万2,500個以上販売することができれば、事業は黒字です。

損益分岐点の算出・分析に必要な費用と項目

損益分岐点を計算するには、以下の費用・項目が必要です。正しく損益分岐点を求めるためにも、これらの内容を確認しておきましょう。

売上高

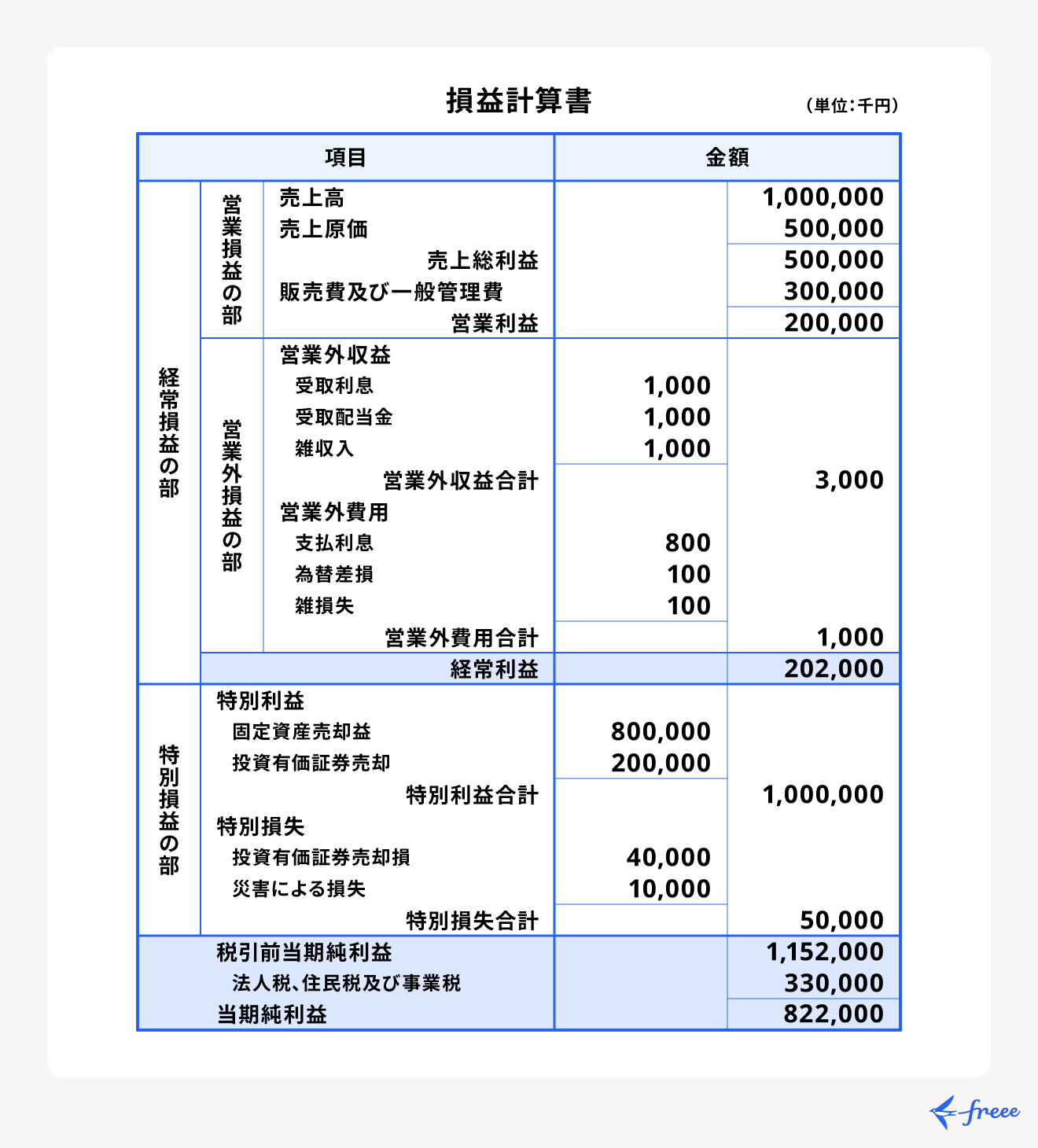

売上高とは、特定の期間内の事業活動によって得た収入の合計額のことです。損益分岐点の計算では、一般的に一会計期間での収入の合計額を売上高として用います。

具体的には、損益計算書に記載されている「売上高」が該当します。

このとき、営業外収益や特別利益などは、売上高には含めません。売上高に該当するのは、損益計算書の「営業損益の部」に当てはまる売上高です。

【関連記事】

損益計算書とは? 項目別の見方やチェックポイント、活用法を解説

固定費

固定費とは、売上の増減にかかわらず毎月・毎年発生する費用のことです。固定費には、主に以下のような費用が該当します。

固定費に該当するもの

- 事務所や店舗の毎月の賃料

- 水道光熱費

- 従業員の給与

- 広告宣伝費

- 保険料

- 固定資産の償却費 など

変動費

変動費とは、売上の増減に比例して変動する費用のことです。商品の仕入れや原材料などにかかる費用など、主に以下が該当します。

変動費に該当する費用

- 原材料費

- 商品仕入高

- 外注費 など

また、変動費は業種によっても大きく異なります。小売業や卸売業は、仕入れや原材料がほかの業種よりも多くなるため変動費が高く、宿泊業や不動産業などは変動費が低い傾向があります。

変動費率

変動費率とは、売上高のうち変動費がどれくらいの割合を占めているかを示す数字です。変動費率は、以下の計算式で求められます。

変動費率 = 変動費 ÷ 売上高

変動費率が大きければ変動費が多いことを示し、小さければ変動費が少ないことを示します。

限界利益

限界利益とは、商品を販売したときに得られる利益のことで、売上に応じて増減することが特徴です。限界利益は、以下の計算式で求められます。

限界利益 = 売上高 - 変動費

限界利益は、すべての固定費を回収できる指標ともいえます。

限界利益率

限界利益率とは、売上高にどれだけの限界利益が含まれているかを把握できる指標です。限界利益率は、以下の2つの計算式で求められます。

限界利益率 = 限界利益 ÷ 売上高

限界利益率 = 1 - 変動費率

限界利益率は収益の効率性を示す指標でもあり、数値が高いほど事業が上手くいっていることがわかります。

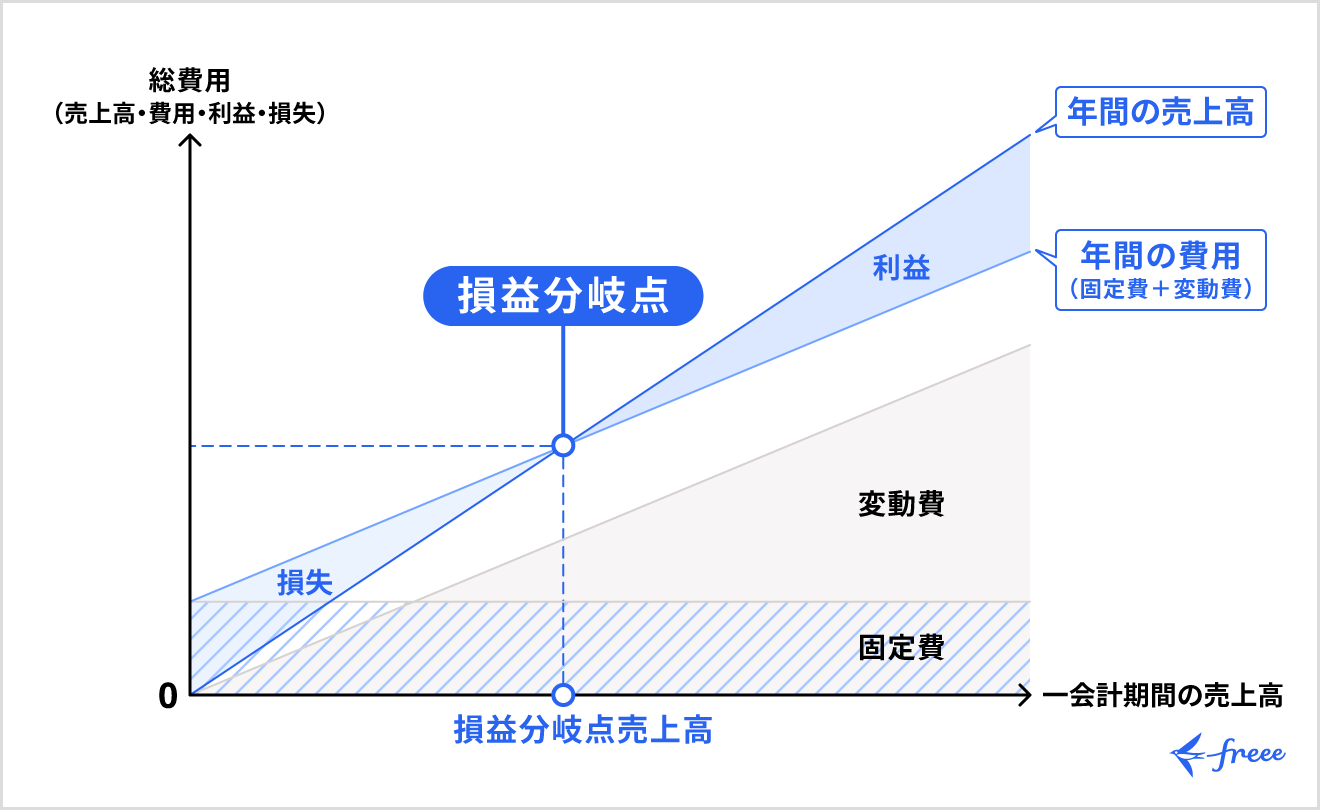

損益分岐点グラフ

損益分岐点グラフとは、売上高と費用を当てはめて、損益分岐点ならびに損益分岐点売上高をグラフで示したものです。

損益分岐点グラフでは、一会計期間の売上高を横軸に、総費用を縦軸に置きます。青色の直線は変動費に固定費を加算したもので、変動費が0円のとき(固定費のみかかっている状態)を起点とし、変動費率に応じて右上に伸びていきます。

それに対して、年間の売上高は0を起点に右上に伸ばします。この2つの直線が交わる点が損益分岐点であり、その時点の売上高が、損益分岐点売上高です。損益分岐点を超えれば黒字、下回れば赤字だといえます。

損益分岐点グラフを活用して実際の売上と費用のバランスを可視化することで、経営状況を把握しやすくなるでしょう。

損益分岐点グラフの作り方

損益分岐点のグラフは、以下の流れで作成します。

損益分岐点グラフの作り方

- 縦軸をすべての費用、横軸を年間の売上高にしてグラフを作る

- 横軸と平行になるように固定費の線を引く

- 固定費が始まっているポイントから変動費の線を引く

- 原点から売上の線を引く

- 交点となる損益分岐点を確認する

縦軸・横軸に記載する金額は、事業の規模にあわせて設定します。

損益分岐点はエクセルを用いて作成が可能です。詳しくは別記事「エクセルで損益分岐点を計算する方法をわかりやすく解説」をあわせてご確認ください。

損益分岐点の活用方法

損益分岐点は、単に損失が出ないプラマイゼロの数値を把握するだけではなく、以下のような経営分析にも活用できます。

損益分岐点の活用方法

- 損益分岐点比率から利益の状態を確認

- 安全余裕率から事業のリスクを評価

- 目標利益達成売上高から目標達成に必要な売上高を把握

損益分岐点比率から利益の状態を確認する

損益分岐点比率とは、売上高にどれくらいの余裕があるのかを測る財務分析の指標です。

損益分岐点比率が低い場合は、売上高と損益分岐点の差分が大きく利益が多い状態だといえます。売上高が多少減少しても、赤字になりにくい収益構造であるといえるでしょう。

損益分岐点比率は、以下の計算式で求められます。

損益分岐点比率 = 損益分岐点売上高 ÷ 売上高 × 100

損益分岐点比率の目安

具体的にどれくらいの数値が優良なのか、どれくらいになると危険なのかの目安を、下表にまとめました。

| 損益分岐点比率 | 赤字転換への危険性 |

|---|---|

| 70%以下 | 事業の状態が良好で赤字転換への危険性は低い |

| 70~90% | 現時点では赤字になる可能性は低いが、相場や環境の変動で赤字転換する可能性をはらんでいる |

| 90%以上 | 赤字転換する可能性が高いので、すぐに状況改善に努める必要がある |

| 100%以上 | 現時点ですでに損失が発生しているので、資金繰りを改善させる必要がある |

比率が少しずつ上昇してきていれば、手遅れになる前に数値を改善させることを意識しましょう。損益分岐点比率を下げるためには、コストカットが必要です。固定費や変動費の中で減らせるものがないかを確認してください。

業種ごとの損益分岐点比率の平均

事業の内容によって、売上の原価割合は大きく異なります。そのため、自社が営む業種の平均的な損益分岐点比率は把握しておくとよいでしょう。

業種ごとの損益分岐点比率の平均は、以下の通りです。

| 業種 | 損益分岐点比率の平均 |

|---|---|

| 宿泊業・飲食サービス業 | 97.5% |

| 運輸業・郵便業 | 91.1% |

| 情報通信業 | 88.5% |

| 小売業 | 88.4% |

| 生活関連サービス業・娯楽業 | 85.2% |

| 製造業 | 85.1% |

| 全産業(金融保険業を除く) | 85.1% |

| 卸売業 | 80.9% |

| 建設業 | 78.2% |

※調査対象は中小企業のみ

出典:中小企業庁「第1節 中小企業の財務基盤・収益構造と財務分析の重要性」

損益分岐点比率の平均がもっとも高い業種ともっとも低い業種では、20%近くの差があることがわかります。自社の損益分岐点比率を分析・改善する場合は、同業種の企業と比較しましょう。

安全余裕率から事業のリスクを評価する

安全余裕率とは、売上にどれほどの余裕があるかわかる財務指標で、「経営安全余裕率」とも呼ばれます。安全余裕率では損益分岐点比率に到達するまでの余裕を測ることができ、事業の安定性や経営のリスクに対する耐性を評価できます。

安全余裕率は、以下の2つの式で算出可能です。

- 安全余裕率 = 1 - 損益分岐点比率

- 安全余裕率 =(売上高 - 損益分岐点の売上高)÷ 売上高 × 100

安全余裕率は数値が高いほど経営に余裕があるといえる指標であり、目安は以下の通りです。

| 安全余裕率 | 事業の状態 |

|---|---|

| 0%以下 | 赤字 |

| 10%未満 | 危険 |

| 10~19% | 平均的 |

| 20~30% | 安全 |

| 31~49% | かなり優良 |

| 50%以上 | 極めて優良 |

目標利益達成売上高から目標達成に必要な売上高を把握する

目標利益達成売上高とは、損益分岐点の考え方を応用して目標利益を達成するために売上高がいくら必要なのかを示す指標です。目標利益達成売上高は、以下の計算式で求められます。

目標利益達成売上高 =(固定費 + 目標利益)÷ 限界利益率

目標利益達成売上高に変動費率をかけることで、目標利益に到達するために上限とすべきおおよその変動費も算出できます。たとえば以下のケースでは、上限とすべき変動費は以下のように算出できます。

【固定費300万円、目標利益100万円、限界利益率70%の場合】

目標利益達成売上高

=(300 + 100)÷ 0.7

= 約571万円

変動費

= 目標利益達成売上高 ×(1 - 限界利益率)

= 571 × 0.3

= 約171万円

損益分岐点の把握によりできる事業改善方法

損益分岐点を正しく把握することで、どのようなポイントを改善すれば経営状況の回復が期待できるかがわかります。

事業改善方法

- 費用の削減を検討する

- 最適な目標設定を行う

- 販売価格の見直しを行う

- 収益率の高い商品を把握して販売計画に役立てる

費用の削減を検討する

損益分岐点を把握することで、売上高に対してどれくらいの固定費・変動費がかかっているのかわかります。たとえば、グラフを見たときに売上よりも費用が上回っている場合は、費用の削減ができる場合があると考えられるでしょう。

まず、固定費を削減するには、毎月の賃料や保険料などの見直し、人件費の削減などが考えられます。いずれも簡単に削減することは難しいですが、かかっている固定費を改めて見直すことで、より効果的な資金繰りにつながるでしょう。

一方、変動費は、仕入れ単価が売上に対して高い可能性が考えられます。変動費は売上によって増減するものであるため、売上に直結していない変動費がある場合は、削減を検討するべきです。

このとき、変動費を削減した結果として、商品やサービスのクオリティを下げてしまい、顧客からの満足度に影響が出てしまわないように注意しましょう。

最適な目標設定を行う

損益分岐点を把握すると、黒字にするために必要な売上高が明確になるため、逆算してどれくらいの利益が見込めそうなのか目標設定しやすくなります。

たとえば、損益分岐点が500万円であるとわかれば、事業で利益を100万円出したいときの売上高目標は600万円であると把握できます。

販売価格の見直しを行う

損益分岐点を知ることで、売上高に対してかかっている費用が把握でき、商品やサービスの販売価格が適正かどうかの判断もしやすくなるでしょう。

固定費や変動費に対して売上が追いついていない場合は、そもそも商品やサービスの販売価格が低い可能性も考えられます。一方で、販売や契約数量が少ない場合は、販売価格が高い可能性があります。

どちらの状況であっても、損益分岐点を下回っていたり余裕がなかったりする場合には、販売価格を見直すことが重要です。

収益率の高い商品を把握して販売計画に役立てる

損益分岐点を知ることで、より収益率の高い商品を把握することができます。販売計画を見直す際は、すべての商品を平等に考えるのではなく、収益率の高い商品にリソースを集中させることが重要です。

収益率の高い商品を的確に把握することで、財務体質の改善も行いやすくなるでしょう。

まとめ

損益分岐点とは、管理会計上の概念のひとつで、事業における売上高と費用がちょうど同じ額になるポイントのことです。売上高や販売量が損益分岐点を上回っていれば事業は黒字、下回っていれば赤字であることを示します。

損益分岐点はさまざまな活用ができ、安全余裕率を求めれば事業のリスクの評価が、目標達成売上高を求めれば必要な売上高が算出可能です。さらに、グラフを活用して損益分岐点と現在地を見直すことで、より適切な経営改善ができるでしょう。

導入シェアNo.1のクラウド会計ソフト freee会計とは

シェアNo.1のクラウド会計ソフト*1「freee会計」とは、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるクラウド会計ソフトです。簿記の経験がなくても使いやすく、経理業務にかかる時間を半分以下*2に削減します。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- インボイス制度・電子帳簿保存法に完全対応!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

インボイス制度・電子帳簿保存法に完全対応!

freee会計では、取引先の登録番号が国税庁データに存在するかを自動照合し、適格請求書が適切かを判断するなど、インボイス制度に対応した機能をご利用いただけます。

また、紙書類はスキャンしてfreeeのファイルボックスに保管すれば、電子保存も可能。完全ペーパーレスな経理体制を実現できます。

機能更新にインストールが不要なクラウド型だからこそ、今後の法改正にも自動対応でき、常に最新の状態でソフトをご利用いただけます。

よくある質問

損益分岐点の計算方法は?

損益分岐点の計算は、損益分岐点数量を求める方法と損益分岐点売上高を求める方法の2種類で算出します。これらを求めるには、固定費や変動費、売上高などのデータが必要です。

詳しくは記事内、「損益分岐点の計算方法」をご覧ください。

損益分岐点を超えるとどうなる?

売上高や販売量が損益分岐点を超えると、売上が費用を上回り利益が出ている状況であるといえます。一方で、損益分岐点を下回ると事業は赤字状態となっているため、早急な見直しが必要です。

詳しくは記事内、「損益分岐点とは」をご覧ください。

損益分岐点比率の目安は?

損益分岐点比率が高い場合は、損益の余裕が少ない状況です。損益分岐点比率は、売上高がその比率まで減少してもトントンであるという指標なので、より低いほうが事業は安定しています。

詳しくは記事内、「損益分岐点比率を求めて利益の状態を確認する」をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。