監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

介護事業の経理では、介護サービスの提供における介護保険制度の適用を踏まえて、独自の会計処理のルールが設けられています。一般的な経理よりも厳密な記録管理が求められるため、介護事業の経理に携わる場合は、あらためて処理方法を確認しましょう。

本記事では、介護事業の経理に求められる会計処理の概要、運営基準に沿った4つの会計処理方法、共通経費の按分方法などについて解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

介護事業の経理とは

介護事業の経理には、一般的な経理とは異なった特殊な会計処理が求められます。以下の条文のとおり、厚生労働省が定める介護事業所の運営基準に則った会計処理を行う必要があります。

(会計の区分)

第三十八条 指定訪問介護事業者は、指定訪問介護事業所ごとに経理を区分するとともに、指定訪問介護の事業の会計とその他の事業の会計を区分しなければならない。

上記の条文には「指定訪問介護事業者」とありますが、指定訪問介護事業者以外の指定介護事業者も介護事業の経理を行う対象です。

「会計の区分」とは、「介護事業・サービスの会計情報」と「他事業・サービスの会計情報」を明確に区分して処理しなければならないということです。区分できない費用(共通経費)は、合理的な按分基準に基づいた処理が必要とされます。

たとえば「通所介護(デイサービス)」と「訪問介護」の2部門をひとつの事業所で運営している場合でも、それぞれの部門に分けて処理を行います。もし、ひとつの会社で「通所介護」「訪問介護(3事業所を展開)」「不動産業」を営んでいる場合には、訪問介護は1事業所ずつ別物として扱い、計5つに区分して処理しなければなりません。

介護事業とその他の事業が区分されていなかったり、同じ介護事業内でも事業所ごとに区分されていなかったりした場合、行政の担当者による運営指導や監査、勧告(行政指導)・命令・指定取消等(行政処分)の措置が取られる可能性があります。

会計の区分が必要な理由

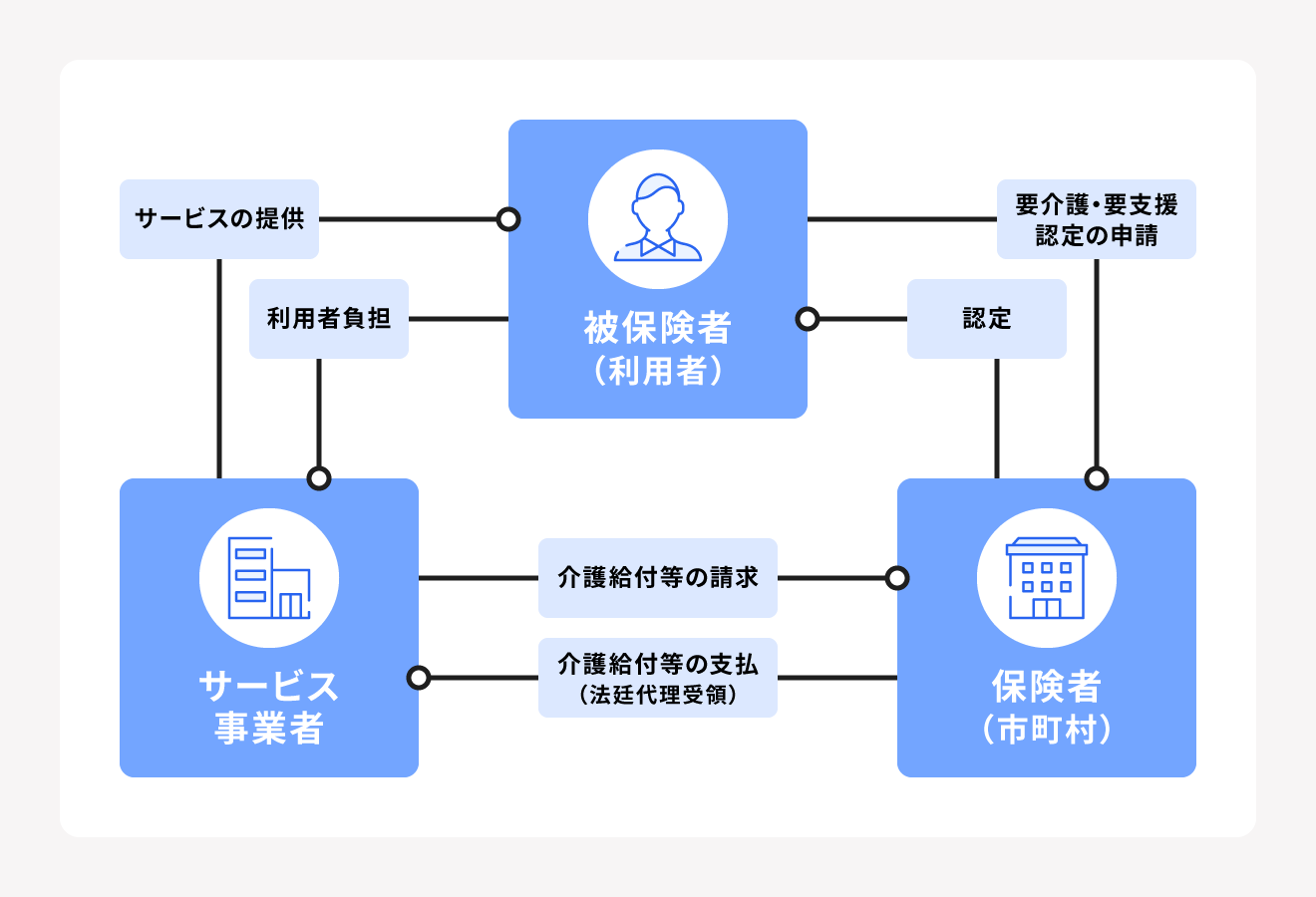

介護事業の経理を正しく区分しなければならない背景には、介護保険制度による介護報酬の支払いが関係しています。

介護保険の被保険者が介護サービスを利用した場合、介護サービスの事業者は被保険者から利用料の1~3割のみを受け取ることになります。残りのサービス利用料は、国民健康保険団体連合会から「介護報酬(介護給付金)」として事業者に支払われます。

介護報酬(介護給付金)の原資となるのは、税金や社会保険料です。介護報酬の不正受給を防ぐため、介護サービス利用料の請求と回収は厳密な記録管理が求められます。

したがって介護事業の経理では、介護サービスの事業所ごとに区分し「発生する介護報酬はいくらか」「介護報酬の回収状況はどうなっているか」といった、細かい会計処理を行う必要があります。

出典:e-Gov法令検索「介護保険法」 出典:厚生労働省「介護保険施設等運営指導マニュアル」 出典:厚生労働省「介護保険の給付対象事業における会計の区分について」

介護事業の会計処理方法

介護事業所の運営基準を満たす会計処理方法には、以下の4つがあります。

介護事業の会計処理方法

- 会計単位分割方式

- 本支店会計方式

- 部門補助科目方式

- 区分表方式

これらの会計処理方法のうち、いずれを選択しても問題ありません。事業者はもっとも処理しやすい方法を選ぶことができますが、一般的に一番扱いやすいものは区分表方式であり、反対にもっとも複雑なのは会計単位分割方式です。それぞれの会計処理方法について紹介します。

会計単位分割方式

会計単位分割方式とは、事業拠点(施設や事業所など)ごとに、かつ介護サービス事業別に、それぞれ別法人のように見立てて独立した主要簿(仕訳帳・総勘定元帳)や損益計算書、貸借対照表などを作成する会計処理です。

各事業拠点の介護サービスごとに詳細な会計処理ができる一方で、もっとも手間と時間がかかる方式です。

本支店会計方式

本支店会計方式とは、主要簿の一部を事業拠点の単位ごとの介護サービス事業別に分離する会計処理です。会計単位分割方式との違いは、貸借対照表の純資産の部分を分離せずに、本店区分だけ存在させる点が挙げられます。そのため、会計単位分割方式よりも若干、会計処理の手間が省けます。

施設や事業間の取引は、本支店勘定で処理します。本支店勘定とは、「本店と支店」または「支店と支店」での取引を処理する会計制度のことです。

部門補助科目方式

部門補助科目方式とは、各勘定科目に補助コード(補助科目)を設定して集計を行う会計処理です。補助コードとは、勘定科目だけではわからない詳細な内訳を表すものです。仕訳時に補助コードを入力し、介護サービス事業別で金額を集計できるようにします。

部門補助科目方式では、損益計算書や収支計算書などの収支・損益に関する計算書について補助コードを設定し、介護サービス事業別に区分することが一般的です。

区分表方式

区分表方式とは、仕訳の際には区分をせず、決算時に損益計算書などから科目別に按分基準を設けて、配分表によって介護サービス事業別の結果表を作る会計処理です。区分表方式は、部門補助科目方式の簡便法です。

もっとも手間のかからない会計処理方法のため、小規模の介護事業者や、経理部門の人員が手薄な介護事業者が採用しているケースが多い方式です。

経費を按分するには

介護事業の運営にあたって発生する経費は、「個別経費」と「共通経費」に分類でき、介護事業の経費処理では、一部按分作業が必要です。

個別経費とは、ひとつの事業拠点・サービスに直接配賦する経費を指し、当該事業拠点・サービスに関する費用としてそのまま計上できます。個別経費には、以下のような費用が該当します。

個別経費に該当する経費

- ヘルパーへ支払う給料

- 各事業所単独で行われる研修参加費

- 福祉用品の仕入費用

- 特定の施設で購入した介護用品費 など

一方で共通経費とは、複数の事業拠点やサービスが関係するため、ひとつの事業拠点・サービスへ直接配賦するのが難しい経費です。共通経費は複数の事業拠点・サービスが関わる費用であるため、特定の事業所のみの会計で処理できません。厚生労働省の基準を満たすために適切な按分を行った後、各事業拠点やサービスに振り分けることで共通経費が計上できます。

共通経費には、以下のような費用が該当します。

共通経費に該当する経費

- 総会や理事会の開催運営費

- 法人本部の事務職員人件費

- 役員報酬

- 複数の事業所・サービスを兼務するヘルパーへ支払う給料

- 借入金の利息

- 事務所の家賃や水道光熱費

按分方法は、厚生労働省の老健局振興課が公表している「介護保険の給付対象事業における会計の区分について」にて例示されています。この按分方法を使うのが困難な場合は、事業所ごとの事情を考慮した合理的な比率を決定しましょう。

一度決めた按分比率は、原則として変更せず、継続的に適用しなければなりません。また、按分は仕訳業務の度にする必要はなく、決算期にまとめて行うことが認められています。

以下では、先述の「介護保険の給付対象事業における会計区分について」を基にした介護事業の経費の按分について、経費の種類ごとに解説します。

職員の給与

職員の給与として想定される勘定科目は、以下のとおりです。

- 介護職員・医師・看護師給与等常勤職員給与および非常勤職員給与

- 退職給与引当金繰入

- 法定福利費

職員の給与を按分するときは、勤務時間割合による区分を行います。勤務時間割合での按分が困難な場合は、職種別人員配置割合、看護・介護職員人員配置割合、届出人員割合、延利用者数割合のいずれかを使って按分します。

たとえば「通所介護と訪問介護を兼務するヘルパーの給与を、勤務時間割合で按分する」という場合、勤務時間が通所介護550時間・訪問介護350時間であれば、按分率は通所介護0.61:0.39です。

介護用品や医薬品

介護用品や医薬品にかかる費用(材料費)として想定される勘定科目は、以下のとおりです。

- 介護用品費

- 医薬品費

- 施設療養材料費

- 施設療養消耗器具備品費

- 診療材料費

- 医療消耗器具備品費

介護用品や医薬品にかかった費用を按分するときは、各事業の消費金額による区分を行います。各事業の消費金額での按分が困難な場合は、延利用者数割合、各事業別収入割合のいずれかを使って按分します。

給食費

給食用材料費などの給食費を按分するときは、実際食数割合による区分を行います。実際食数割合による按分が困難な場合は、延利用者数割合、各事業別収入割合のいずれかを使って按分します。

福利厚生費

福利厚生費関係としては、以下の勘定科目が該当します。

- 福利厚生費

- 職員被服費

福利厚生費関係の費用を按分するときは、給与費割合による区分を行います。給与費割合による按分が困難な場合は、延利用者数割合を使って按分します。

車両費

事業で使用する車両関係の費用を按分するときは、使用高割合による区分を行います。使用高割合による按分が困難な場合は、送迎利用者数割合、延利用者数割合のいずれかを使って按分します。

旅費交通費

旅費交通費関係として想定される勘定科目は、以下のとおりです。

- 出張旅費

- 職場までの交通費

旅費交通費関係の費用を按分するときは、延利用者数割合、職種別人員配置割合、給与割合のいずれかを使って区分します。

水道光熱費

介護事業でかかった水道光熱費を按分するときは、メーターなどによる測定割合で区分を行います。メーターなどによる測定割合での按分が困難な場合は、建物床面積割合を使って按分します。

賃借料

賃借関係として想定される勘定科目は、以下のとおりです。

- 賃借料

- 地代家賃等

介護事業で実施した賃借関係の費用を按分するとき、特にリース物件については、その物件の使用割合による区分を行います。使用割合による按分が困難な場合は、建物床面積割合を使って按分します。

委託費

寝具や給食、そのほかについて外部業者へ委託してかかった費用は、原則として各事業の消費金額により区分を行います。各事業の消費金額による按分が困難な場合は、延利用者数割合、実際食数割合、建物床面積割合、延利用者数割合を使って按分します。

研修費

研修費関係で想定される勘定科目は、以下のとおりです。

- 謝金

- 図書費

- 旅費交通費

- 研修雑費

- 研究材料費

研修関係でかかった費用を按分するときは、研修内容や目的、出席者などの実態に応じて事業個別費として区分します。事業個別費としての按分が困難な場合は、延利用者数割合を使って按分します。

減価償却費

減価償却費関係で想定される勘定科目の按分は、主に次の方法で区分します。

| 減価償却費に関係する勘定科目例 | 按分方法 |

|

・建物減価償却費 ・建物附属設備減価償却費 ・構築物減価償却費 |

・建物床面積割合で区分 ・建物床面積割合による区分が困難な場合は、延利用者数割合により按分 |

|

・医療用器械備品減価償却費 ・車両船舶減価償却費 ・その他の器械備品減価償却費 |

・使用高割合で区分 ・使用高割合による区分が困難な場合は、延利用者数割合により按分 |

|

・その他の有形固定資産減価償却費 ・無形固定資産減価償却費 | ・延利用者数割合により按分 |

介護事業の経理業務を円滑に進めるには

介護事業の経理業務は、運営基準に定められた会計の区分をして正確な処理を行わなければ、正しい介護報酬の請求や経費計上ができません。もし運営基準に沿わない介護会計を続けていると、自治体からの指導対象になるリスクがあります。

介護事業の経理業務をミスなく効率的に行うには、介護事業の経理に対応した会計システムの導入が有効です。介護事業の経理業務に会計システムを導入するメリットとしては、主に以下の点が挙げられます。

介護事業の経理業務に会計システムを使うメリット

- 「指定居宅サービス等の事業の人員、設備および運営に関する基準」に基づいた区分と処理に対応しやすくなる

- 介護報酬関係の収支や請求に関する記録に対応しやすくなる

- 複雑な介護事業の経理を効率化できるため、経理担当者の負担を軽減できる

- 更新できる会計ソフトであれば、3年に1度の介護報酬改定にもアップデートで対応できる

- 経営分析や電子承認に対応できる会計システムであれば、介護事業全体の業務フローの効率化ができる

まとめ

介護事業の経理業務は、介護報酬などの関係で一般的な経理にはない複雑な会計処理が必要です。事業ごとやサービスごとに会計を区分しなければ、運営指導や指定介護事業者の取消処分になる可能性があります。

介護事業で発生した共通経費の計上は、あらかじめ按分比率を決定してから経費を割り振る必要があります。区分や按分は処理が複雑になることから、ヒューマンエラー防止や業務効率化にもつながる会計システムの導入を検討しましょう。

経理を自動化し、日々の業務をもっとラクにする方法

経理業務には日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。

シェアNo.1のクラウド会計ソフト(*1)「freee会計」では、面倒な仕訳や入力作業を自動化、必要書類も簡単に作成でき、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、関連書類はクラウド内で保存が可能です。管理にかかるコストも削減でき、書類の破損や紛失の心配もありません。

数あるソフトの中でも、freee会計を導入するメリットをご紹介します。

明細の自動取り込みで日々の帳簿作成が簡単・ラクに!

銀行口座やクレジットカードを同期することにより、利用明細を自動的に取り込むことができます。取り込んだ明細から勘定科目の登録はもちろん、売掛金や買掛金の消し込み、資金の移動などの記帳も可能です。

明細を手入力ではなく自動的に取り込むため、入力の手間や漏れなく正確な帳簿を作成できます。

経営層にもわかりやすいレポートを自動作成!

会社を経営するうえで重要なのはお金の流れです。freee会計では、お金の流れをリアルタイムで把握できるレポートを自動で作成できます。

たとえば「資金繰りレポート」を作成すると、今後のお金の出入りを踏まえた上で現金の残高推移を確認することができます。現金の動きを把握することで、資金ショートの防止につながります。

決算関連の書類作成にも対応!

freee会計では、中小企業の決算関連書類を自動的に作成できます。

<freee会計で出力可能な書類の一例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 現金出納帳 など

ほかにもfreee会計には、効率的な経理を実現するための機能が豊富に備わっています。

<freee会計の機能例>

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

介護事業の会計処理方法は?

介護事業の会計処理方法は、会計単位分割方式、本支店会計方式、部門補助科目方式、区分表方式の4つです。

もっとも詳細かつ複雑な会計処理は会計単位分割方式、もっとも簡単な方法は区分表方式です。小規模な介護事業者は、手間のかからない区分表方式の採用がおすすめです。

詳細は記事内「介護事業の会計処理方法」で解説しています。

共通経費を按分する方法は?

共通経費の按分方法は、原則として厚生労働省の老健局振興課の「介護保険の給付対象事業における会計の区分について」の例示に従います。勘定科目ごとに按分方法が記載されているため、事業所の実態に応じた方法を選択してください。

もし例示を使った按分が難しいときは、事業所ごとの事情を考慮した合理的な比率を決定しましょう。

詳細は記事内「経費を按分するには」で解説しています。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。