監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

消費税申告の計算方法には原則課税のほか、簡易課税が存在します。簡易課税制度とは、中小企業の事務負担を減らすために設けられた制度で、経理処理をはじめとする実務負担を軽減できるほか、節税効果も期待できます。

本記事では、簡易課税制度の要件や申告方法、原則課税と比較したメリット・デメリットについて解説します。

目次

- 簡易課税制度とは

- 簡易課税制度を申請できる要件

- 基準期間の課税売上高が5,000万以下

- 「消費税簡易課税制度選択届出書」を事前に提出している

- 簡易課税適用のメリット

- 事務負担を軽減できる

- 節税できるケースがある

- 簡易課税適用のデメリット

- 複数事業を営む場合は事務負担が増えるケースがある

- 税負担が増えるケースがある

- 納付する消費税の計算方法

- 「消費税簡易課税制度選択届出書」の記載方法

- 原則課税と簡易課税、どちらが得になるのか

- 原則課税が得になるケース

- 簡易課税が得になるケース

- インボイス制度(適格請求書等保存方式)導入による簡易課税制度利用の影響

- インボイス制度(適格請求書等保存方式)とは

- 簡易課税を利用すると適格請求書を基にした計算が不要になる

- インボイス制度(適格請求書等保存方式)における経過措置を利用できる

- インボイス制度下では2割特例と簡易課税制度どちらがお得?

- まとめ

- 無料で請求書・見積書を発行したいならfreee請求書がおすすめ

- よくある質問

簡易課税制度とは

消費税の申告には原則課税と簡易課税の2つの計算方法があり、事業者はどちらかの方法で納付税額を算出します。名称からもわかるとおり、簡易課税のほうが計算はシンプルで、会計処理を簡単に行えます。

簡易課税制度は、基準期間の課税売上高が5,000万円以下の中小事業者の納税事務負担を軽減する制度で、仕入税額控除の計算を簡素化できるようにしたものです。基準期間は、個人事業者の場合は前々年、法人の場合は前々事業年度となります。

消費税の仕入税額控除とは、売上にかかる消費税(売上税額)と仕入にかかる消費税(仕入税額)の差額を納税する仕組みのことです。

簡易課税では、受け取った消費税額に一定の割合(みなし仕入率)を乗じて計算します。これにより、消費税の計算時に必要な支払に関する詳細な情報や書類の整理が軽減され、納税者の事務負担軽減が期待できます。

また、原則課税で計算した消費税の申告額より、簡易課税で計算した消費税の申告額が少なくなるケースがあり、節税できる可能性もあります。

出典:国税庁「No.6505 簡易課税制度」

仕入税額控除の基礎知識や計算方法など、詳しく知りたい方は別記事「消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説」をあわせてご確認ください。

簡易課税制度を申請できる要件

簡易課税制度の適用を受けるためには、次の2つの要件を満たす必要があります。

基準期間の課税売上高が5,000万以下

基準期間の課税売上高が5,000万円以下なら、簡易課税制度の適用を受けることができる要件をひとつ満たします。

基準期間とは「簡易課税制度の適用を受けようとする期間の2年前の期間」を指し、課税売上高とは「消費税が課税される取引の売上高」を指します。

また、消費税の取引は課税取引、非課税取引、不課税取引の3つに分類されます。

消費税の取引

課税取引:消費税の課税対象の取引

商品や製品の販売、事業用設備の売却、資産の貸付け、宿泊、飲食、情報の提供など

非課税取引:課税しないとしている取引

土地の譲渡および貸付け、有価証券等の譲渡、支払手段の譲渡、預貯金の利子および保険料を対価とする役務の提供など

不課税取引:消費税の課税対象にならない取引

給与・賃金、寄附金、保険金、株式の配当金など

簡易課税制度の適用要件を判定するには、2年前の売上高から非課税や不課税取引を控除して課税売上高を算出しなければなりません。

「消費税簡易課税制度選択届出書」を事前に提出している

簡易課税制度の適用を受けようとする事業者は、適用を受ける会計期間の初日の前日までに「消費税簡易課税制度選択届出書」を所轄の税務署に提出する必要があります。

なお、事業の初年度なら、初年度の会計期間中に届け出ることで要件を満たすことが可能です。

簡易課税適用のメリット

簡易課税制度を利用すると、消費税計算の容易さをはじめとするメリットがあります。ここでは、簡易課税制度を利用するメリットについて解説します。

事務負担を軽減できる

簡易課税の適用を受ける最大のメリットは、消費税の計算時に支払消費税額の管理をする必要がなくなり、事務負担が大幅に軽減されることです。

原則課税では基本的に、すべての取引の仕入にかかる消費税を管理をしなければならず、場合によっては「課税売上のみにかかるもの」「非課税売上のみにかかるもの」「課税売上、非課税売上どちらにもかかるもの」の3区分で管理が必要になり手間がかかります。

一方、簡易課税であればそもそも仕入にかかる消費税を管理する必要がありません。そのため、管理するうえでの手間やコストを省くことができます。

節税できるケースがある

原則課税では、消費税を算出する際に控除できる金額を「支出にかかる消費税」としている一方で、簡易課税では「収入にかかる消費税×みなし仕入率」で控除額を算出します。

支出にかかる消費税よりも、簡易課税の計算式で算出した控除額のほうが大きければ節税につながります。

また、原則課税では支出にかかる消費税のうちすべてを控除できないケースもあるため、厳密に判定するのであればその要素も加味する必要があります。

簡易課税適用のデメリット

簡易課税適用を受けると、事務処理や税金の負担が大きくなる可能性があります。負担をおさえるためにも、デメリットをしっかり理解することが重要です。2つのデメリットについて解説します。

複数事業を営む場合は事務負担が増えるケースがある

複数事業を営む会社が簡易課税制度を適用する場合、収入にかかる消費税を業種ごとに区分しない限り、その中で最も低いみなし仕入率を使って控除額を計算するという規定があります。

この不利益を回避するためには、収入にかかる消費税を業種別に区分することが必要です。しかし、事業数が多い会社ではこの区分管理がかなりの事務的負担となる恐れもあります。事業数が多い会社にとってはこの点がデメリットになります。

税負担が増えるケースがある

支出や設備投資が多い期間であれば、支出にかかる消費税は増額します。しかし、簡易課税の場合、控除額は「収入にかかる消費税×みなし仕入率」で計算されるので、支出や設備投資の増加は控除額に反映されません。

また、前述したとおり原則課税では支出にかかる消費税のうちすべてを控除できないケースもあるため、厳密に判定するならその要素も加味する必要があります。

納付する消費税の計算方法

納付する消費税の計算には、原則課税と簡易課税のどちらかを選択する必要があり、原則課税と簡易課税では計算方法が異なります。

それぞれの計算方法は以下のとおりです。

原則課税の計算式

当期の支払消費税 =

売上(収入)に掛かる受取消費税 – 仕入れ等(支出)に掛かる支払消費税

簡易課税の計算式

当期の支払消費税 =

売上(収入)に掛かる受取消費税 – 売上(収入)に掛かる受取消費税 × みなし仕入率

なお、「みなし仕入率」は、簡易課税の適用を受ける事業者の業種によって異なります。みなし仕入率は以下のとおりです。

| 事業 区分 | みなし 仕入率 | 該当する事業 |

|---|---|---|

| 第1種 事業 | 90% | 卸売業 (他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) |

| 第2種 事業 | 80% | ・小売業 (他の者から購入した商品をその性質、形状を変更しないで販売する第1種事業以外のもの) ・農業、林業、漁業(飲食料品の譲渡に係る事業) |

| 第3種 事業 | 70% | ・農業、林業、漁業(飲食料品の譲渡に係る事業を除く) ・鉱業、建設業、製造業(製造小売業を含む) ・電気業、ガス業、熱供給業および水道業 ※第1種事業、第2種事業に該当するものおよび加工賃その他これに類する料金を対価とする役務の提供を除く |

| 第4種 事業 | 60% | 第1種事業、第2種事業、第3種事業、第5種事業、第6種事業以外の事業(例:飲食店業など) ※第3種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第4種事業に該当する |

| 第5種 事業 | 50% | 運輸通信業、金融業、保険業、サービス業 ※飲食店業に該当する事業を除く ※第1種事業から第3種事業までの事業に該当する事業を除く |

| 第6種 事業 | 40% | 不動産業 |

たとえば、卸売業を営む会社が簡易課税制度を適用している場合、みなし仕入率は90%となります。

この場合、会社は収入にかかる受取消費税の金額を把握すれば、支払消費税は受取消費税×90%で当期の消費税の納税額を算出することができます。

計算例

課税売上2,000万円の卸売業者が納めるべき消費税額

・売上(収入)に掛かる受取消費税 = 200万円

・売上(収入)に掛かる受取消費税 × みなし仕入率(90%) = 180万円

200万円 - 180万円 = 20万円(当期に支払う消費税)

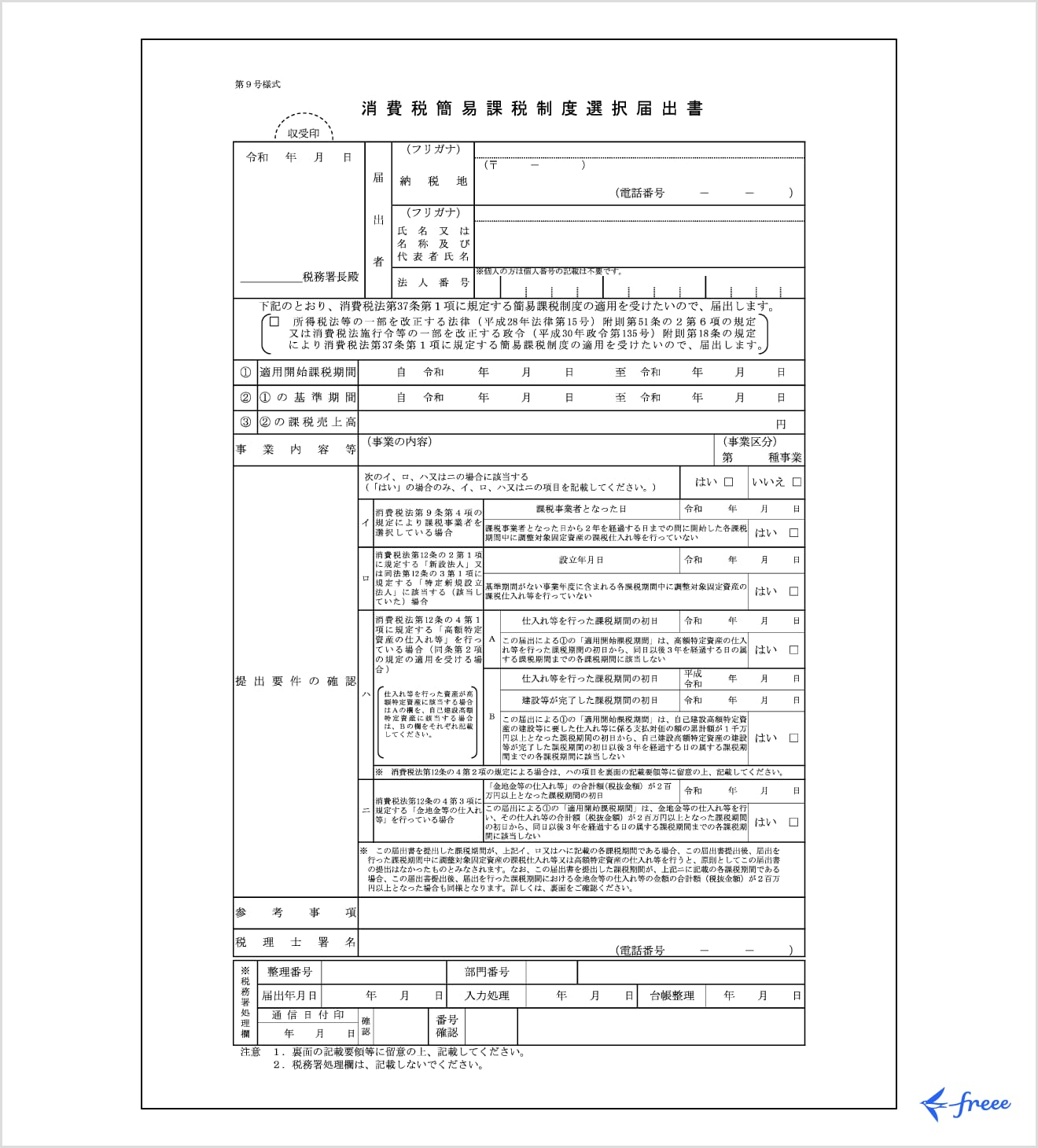

「消費税簡易課税制度選択届出書」の記載方法

簡易課税制度の適用を申請するために必要な「消費税簡易課税制度選択届出書」の書き方を、実際の書面と照らし合わせながら解説します。

出典:国税庁「D1-22 消費税簡易課税制度選択届出手続」

届出書には、届出者に関する基本情報(住所、電話番号、代表者氏名、法人番号)のほか、適用したい課税期間や事業内容、届出要件を満たしているかなどを記載します。

前述のとおり、この届出書は適用を受ける会計期間の初日の前日までに、納税地を所轄する税務署長に提出する必要があります。たとえば、2025年分(2025年1月1日〜2025年12月31日)から簡易課税制度を適用させたい場合は、2024年12月31日までに、届出書を税務署長に提出しなければなりません。

提出方法は税務署へ直接持参するほか、郵送による提出も可能です。また、簡易課税制度はe-Taxソフトからも申請できます。その際は、マイナンバーカードなどに搭載された電子証明書や利用者識別番号も準備しておきましょう。

なお、簡易課税制度の適用を取りやめたい場合は、「消費税簡易課税制度選択不適用届出書」という書類を、所轄の税務署長に提出します。

原則課税と簡易課税、どちらが得になるのか

原則課税と簡易課税のどちらが得になるかは、当期の費用や支出の発生状況により異なります。

小売業を例に、原則課税が得になるケースと、簡易課税が得になるケースそれぞれについて解説します。

原則課税が得になるケース

小売業の場合のみなし仕入率は80%です。したがって、実際の仕入率がそれより高い場合や大きな投資がある場合は、原則課税の方が得になる可能性が高いケースといえます。

ここで例に挙げるのは、売上が10,000,000円、仕入が7,000,000円の小売業の場合です。この前提だけで考えると実際の仕入率は70%であるため、みなし仕入率は70%で仕入率が高く、簡易課税の方が得になるケースとなります。

しかし、ここに3,000,000円の固定資産購入がある場合では、これにかかる消費税も「支払消費税」に含まれるので、原則課税の場合は控除できる金額が増えることになります。

この3,000,000円も加味すれば計算上の仕入率は「7,000,000 + 3,000,000 / 10,000,000」となり、簡易課税のみなし仕入率80%を上回るため、簡易課税を適用した時より控除額が大きくなります。

原則課税の計算例

- 課税売上:10,000,000円

- 売上(収入)に掛かる受取消費税:1,000,000円

- 仕入等(支出)に掛かる支払消費税:1,000,000円

<原則課税で計算した場合>

売上(収入)に掛かる受取消費税1,000,000円 – 仕入等(支出)に掛かる支払消費税

1,000,000円 = 当期の支払消費税なし

<簡易課税で計算した場合>

売上(収入)に掛かる受取消費税1,000,000円 – (売上(収入)に掛かる受取消費税

1,000,000円 × みなし仕入率80%)= 当期の支払消費税 200,000円

簡易課税が得になるケース

当期の仕入率が予想より低い場合、つまり、実際の仕入率が簡易課税のみなし仕入率80%を下回る場合は、みなし仕入率80%までの消費税を控除できる簡易課税を適用した方が有利となります。

上述の例と同じように、当期の売上が10,000,000円、仕入が7,000,000円で、その他の投資がないケースであれば、原則課税における計算上の仕入率は70%であり、簡易課税制度を適用した場合のみなし仕入率80%を下回ります。

したがって、原則課税の場合、消費税の計算上、控除できる額がより少なくなることになり、簡易課税制度を適用した方が有利となると考えられます。

原則課税の計算例

- 課税売上:10,000,000円

- 売上(収入)に掛かる受取消費税:1,000,000円

- 仕入等(支出)に掛かる支払消費税:700,000円

<原則課税で計算した場合>

売上(収入)に掛かる受取消費税1,000,000円 – 仕入等(支出)に掛かる支払消費税

700,000円 = 300,000円(当期の支払消費税)

<簡易課税で計算した場合>

売上(収入)に掛かる受取消費税1,000,000円 – (売上(収入)に掛かる受取消費税

1,000,000円 × みなし仕入率80%)= 200,000円(当期の支払消費税)

インボイス制度(適格請求書等保存方式)導入による簡易課税制度利用の影響

インボイス制度により、簡易課税制度の利用がどのような影響を受けるかを解説します。

インボイス制度(適格請求書等保存方式)とは

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式で、正式名称は「適格請求書等保存方式」です。

商品やサービスの売り手と買い手の双方に適用されます。売り手は適格請求書を発行してその写しを保存し、買い手は適格請求書を保存する必要があります。

適格請求書とは、売り手が買い手に対して、正確な適用税率や消費税額などを伝える書類などを指し、現行の「区分記載請求書」に「登録番号」「適用税率」「消費税額など」の記載が追加されます。

インボイス制度は2023年10月1日から開始されており、適格請求書発行事業者に限り適格請求書の発行ができ、消費税の仕入税額控除が適用されます。

適用税率や税率ごとに消費税額を明記した適格請求書を発行すれば、取引の透明性を高められます。また、免税事業者の消費税に関する益税を是正する目的もあります。

【関連記事】

インボイス制度とは?2023年10月導入までに必要な対応をわかりやすく解説

適格請求書とは?書き方や保存方式、発行事業者への登録方法について解説

簡易課税を利用すると適格請求書を基にした計算が不要になる

前述のとおり、簡易課税制度による消費税計算は、売上(収入)にかかる消費税にみなし仕入率を乗じて算出します。

つまり、簡易課税制度を利用する場合は、取引の過程で発生する請求書や領収書、レシートが適格請求書の様式であるかどうかは関係ありません。そのため、インボイス制度導入によって懸念されている適格請求書の保存や経理処理などの事務作業も軽減できます。

したがって、簡易課税制度を利用する事業者は、仕入にかかる適格請求書の保存は必要ないため、インボイス制度導入による影響は受けないといえます。インボイス制度導入に際して、適格請求書発行事業者になることを検討している事業者は簡易課税制度の利用も検討するとよいでしょう。

出典:国税庁「Ⅵ 適格請求書等保存方式(令和5年10月1日~)」

インボイス制度(適格請求書等保存方式)における経過措置を利用できる

免税事業者として事業を行っている個人事業主やフリーランスが、インボイス制度導入に際して簡易課税制度を利用する場合は、「消費税課税事業者選択届出書」を提出して課税事業者になり、その後に簡易課税制度の適用を受ける必要があります。

しかし、インボイス制度導入に伴い、2021年10月1日から2029年9月30日までの間に適格請求書発行事業者の登録申請をした免税事業者は、課税事業者となるための届出を省略できる経過措置が設けられています。

この経過措置の適用を受ける場合、登録開始日を含む課税期間中に「消費税簡易課税制度選択届出書」を提出すれば、その課税期間から簡易課税制度を適用できます。

消費税課税事業者選択届出書については、別記事「消費税課税事業者選択届出書とは?提出期限や注意事項を解説」で詳しく解説しています。あわせてご確認ください。

インボイス制度下では2割特例と簡易課税制度どちらがお得?

インボイス制度では納税者に対してあらゆる負担がかかるため、2023年の税制改正によって小規模事業者にかかる負担軽減措置(2割特例)が制定されました。

2割特例が適用されると、免税事業者がインボイス発行事業者になった場合に消費税を計算する際、売上の消費税額の2割を納めることになります。

この2割特例は、2023年10月1日から2026年9月30日までの日の属する各課税期間が適用期間です。

なお、簡易課税制度の納税割合は以下のようになり、納税割合が30%以上となる第3~6種事業については2割特例のほうが得となります。

| 事業区分 | 納税割合(みなし仕入れ率) |

|---|---|

| 第1種事業 | 10%(90%) |

| 第2種事業 | 20%(80%) |

| 第3種事業 | 30%(70%) |

| 第4種事業 | 40%(60%) |

| 第5種事業 | 50%(50%) |

| 第6種事業 | 60%(40%) |

出典:国税庁「消費税2割特例特設ページ」

なお、2026年の税制改正を経て、一定の条件を満たす個人事業主は2027~2028年分の消費税確定申告において3割特例が適用可能になることが決まりました。今後また延長や変更が発生する可能性もあるため、行政の最新情報も随時確認が必要です。

まとめ

インボイス制度導入により、経理業務においてさまざまな負担の増加が見込まれていましたが、簡易課税制度を利用することによって複雑な経理計算をはじめとする事務処理を軽減できます。

メリットとデメリットを正確に把握したうえで、簡易課税制度の利用を検討しましょう。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

簡易課税制度とは?

簡易課税制度とは、中小事業者の納税事務負担を軽減するために設けられた制度で、仕入税額控除の計算を簡素化できるようにした制度です。

詳しくは記事内「簡易課税制度とは」をご覧ください。

簡易課税制度の対象者は?

簡易課税制度は、基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高が5,000万円以下の中小事業者が対象となります。

詳しくは記事内「簡易課税制度を申請できる要件」をご覧ください。

簡易課税制度の選択の届け出はいつまでにすれば良い?

簡易課税制度の適用を受けようとする事業者は、適用を受ける会計期間の初日の前日までに届け出をする必要があります。

詳しくは記事内「「消費税簡易課税制度洗濯届出書」を事前に提出している」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。