棚卸しとは、事業活動のために企業が保有している原材料、製品、消耗品といった在庫(棚卸資産)を集計し、帳簿上の記載内容と照合する作業のことです。

決算期には、棚卸資産の数量や状態を確認・評価し、財務諸表に正確に反映させなければなりません。事業者は最低でも年に一度は棚卸しを行う必要がありますが、小売業や飲食業など常に商品や原材料の在庫を抱えている業種では、月次で棚卸しが行われることもあります。

本記事では、棚卸資産の基礎知識から管理のタイミングや評価方法、実際の棚卸し手順ついて詳しく解説します。

目次

- 棚卸しとは

- 棚卸資産とは

- 棚卸しを行う目的

- 在庫管理が適切にできているか確認する

- 正確な事業利益を確認する

- 販売機会の損失がないか確認する

- 在庫の品質や状態を確認する

- 棚卸資産を管理するタイミング

- 棚卸資産に使用する勘定科目

- 棚卸資産と貯蔵品の違い

- 棚卸資産回転期間とは

- 覚えておきたい「棚卸資産の評価に関する会計基準」

- 棚卸しの手順・やり方

- 1. 棚卸しのスケジュールを計画する

- 2. 棚卸しの方法を決める

- 3. 在庫の計測を行う

- 4. 不良在庫と正常な在庫を仕分ける

- 5. 棚卸しの結果を報告する

- 棚卸資産の評価方法

- 原価法の場合

- 低価法の場合

- 棚卸しにおける課題・注意点

- 数え間違いや入力ミスに注意する

- 棚卸し表は7年間の保存が必要

- 効率化のために在庫管理システムの導入も検討

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

棚卸しとは

棚卸しとは、企業が保有する資産の状況を評価し、会計上の金額を把握するための作業です。棚卸しでは実際の在庫数量はもちろん、棚卸資産の状態や品質についても確認します。

会計上、企業は決算時にどのような成果を出したのかを表示する義務があり、その成果の代表例といえるのが利益です。棚卸しは、会社の1年間の利益を確定させるために必要な作業で、少なくとも年に一度、決算前の時期に行わなければなりません。

棚卸しによって確認対象となるのは、商品や製品のほか、原材料や消耗品などです。これらの棚卸資産はすべて会社の資産に該当するため、棚卸しを実施して正確な数量や状態を確認する必要があります。

棚卸資産とは

棚卸資産とは、販売目的で仕入れた商品や加工に必要な部品など、事業活動のために保有している資産のことで、いわゆる「在庫」と呼ばれるものです。事業活動において必要とされる、事務用や消耗品なども棚卸資産に該当します。

「在庫」と「棚卸資産」はどちらも企業が保有する物品ですが、厳密には異なります。在庫は「一般的に使われる言葉」で、企業が現在保有している商品や原材料などを指す一方、棚卸資産は「会計上の用語」で、貸借対照表に計上すべき資産のことです。

会計上、棚卸資産は貸借対照表の左側「資産の部」に記載されます。資産には固定資産と流動資産があり、棚卸資産は流動資産に分類されます。

法人税法上、棚卸資産は大きく5つに分類できます。

| 分類 | 内容 | 例 |

|---|---|---|

| 商品・製品 | 販売目的で仕入れた商品または製造した製品 | ・小売業の商品 ・製造業の完成品 |

| 半製品 | すでに加工を終えた貯蔵中のもので販売できる状態にあるもの | ・中間加工品 ・自製部分品 |

| 仕掛品 | 製品・半製品の生産のため現に仕掛中のもの | ・製造途中の製品 ・建設途中の工事 |

| 原材料 | 製品の製造に使用する材料 | ・主要原材料 ・補助原材料 |

| 貯蔵品・消耗品 | 購入して未使用の消耗品など | ・事務用品 ・包装材料 |

棚卸資産は会計・税務処理において必要な概念で、企業の財務状況を明示したり、企業が適切な経営判断を行ったりするうえでは正確な把握が欠かせません。

棚卸しを行う目的

棚卸しを実施する目的は、単なる在庫の確認だけにとどまりません。企業の財務状況を正確に把握することも目的のひとつであり、棚卸資産を正確に評価することは在庫管理の最適化にもつながります。また、適切な棚卸しは経営判断の質を向上させ、不良在庫の早期発見や資金繰りの改善にも寄与します。

在庫管理が適切にできているか確認する

棚卸しをとおして帳簿に記載されている在庫数量と差異がないかを確認し、もし差異があった場合には帳簿の修正が必要になります。

帳簿に記載された在庫と実態に差異が発生する原因としては、在庫管理における入力ミスや紛失などが考えられます。定期的に棚卸しを行うことで、在庫に異常が起きた時にすばやい対応ができ、原因の早期発見・改善につながります。

また、棚卸しによって滞留在庫(一定期間が経過した在庫)や不良在庫(売れる見込みのない在庫)が発見されるかもしれません。棚卸しを通して在庫の良し悪しが確認できれば、事業経営に活かすことも可能です。

正確な事業利益を確認する

企業の事業利益を示す「売上総利益」は売上高からかかった費用(売上原価)を差し引いて求めますが、在庫は売上総利益の算出に影響します。

たとえば、80円で50個商品を仕入れて100円で売った場合、すべて売り切ると売上総利益は1,000円となります。しかし、在庫が10個残っていた場合、売上総利益は800円です。

このように、棚卸しにより在庫の数量や状態を確認することで、正確な事業利益を算出することができます。

販売機会の損失がないか確認する

棚卸しを実施して在庫管理を正しく行うと、販売機会の損失がないかどうかを確認できます。

たとえば、抱えている在庫が劣化や不具合などにより販売できない状態であることがわかると、注文を受けても販売できる商品がないことになってしまい、販売機会の損失につながります。それだけではなく、取引先からクレームを受けるなどのトラブルが発生するかもしれません。

また、棚卸しによって在庫が不足している商品を発見できる場合もあるため、仕入方法の改善に活用できる可能性があります。

在庫の品質や状態を確認する

棚卸しでは、一つひとつの在庫の品質や状態を確認します。万が一、仕入時よりも在庫商品が劣化していたり、損傷が起こっていたりする場合は、保管方法を見直さなければなりません。

棚卸しの機会を利用して、保管倉庫の環境や在庫商品の置き方などの改善を検討しましょう。

棚卸資産を管理するタイミング

棚卸資産の管理は、企業の財務状況を正確に把握するための重要な業務です。個人事業主や法人は最低でも年に一度、決算前のタイミングで棚卸しを実施しなければなりません。これは、決算で棚卸資産の残高を正確に把握し、適切に貸借対照表へ反映させる必要があるためです。

棚卸しを実施するタイミングや回数に上限やルールはなく、事業の内容や規模に合わせて柔軟に設定できます。また、棚卸資産の正確な把握は決算のためだけではなく、日常的な在庫管理や経営判断の質を高めるためにも役立つものです。そのため「年1回実施すれば問題ない」と考えるのではなく、定期的に実施することが推奨されます。

特に商品の回転率が高く、在庫切れが経営に直接的に影響しやすい飲食業や小売業などでは、月に一度の棚卸しで在庫を適正に管理しているケースが多くあります。

棚卸資産に使用する勘定科目

棚卸資産を仕訳する際には、資産の種類に応じた勘定科目を使用します。なお、企業の業種や取り扱う資産の性質によって使用する勘定科目は異なります。

小売業では主に「商品」や「貯蔵品」の勘定科目が使われます。一方、製造業では「製品」「半製品」「仕掛品」「原材料」といった勘定科目の使用が一般的です。さらに、不動産業が販売目的で所有する土地や建物には「棚卸不動産」などの勘定科目が使われることもあります。

期中の仕訳処理においては、三分法と呼ばれる方法がよく使われます。三分法では、期中に棚卸資産を購入した場合「商品」などの勘定科目ではなく「仕入」勘定を使って仕訳を行います。

たとえば、50万円の商品を仕入れた場合は「借方:仕入 500,000円、貸方:買掛金 500,000円」と仕訳します。同様に、期中に棚卸資産を販売した場合も「売上」勘定を使用します。また、100万円の商品を売り上げ、代金が翌月末に入金される場合は「借方:売掛金 1,000,000円、貸方:売上 1,000,000円」と仕訳します。

【関連記事】

決算整理仕訳とは?手順や仕訳の具体例などをわかりやすく解説

棚卸資産と貯蔵品の違い

棚卸資産と貯蔵品の違いは、「売上に直接関わっているかどうか」です。棚卸資産は商品や原材料など、一般的には在庫と呼ばれるものが該当します。これに対し、貯蔵品は事業に関わりはあるものの売上には直接関係せず、かつ商品や原材料にも当てはまらないものが該当します。具体的には、期末時に未使用の消耗品や事務用品、切手、収入印紙などです。

「貯蔵品」は勘定科目として存在しますが、「棚卸資産」という勘定科目はありません。ただし、貯蔵品や棚卸資産に該当する商品・製品・仕掛品・原材料などは、どちらも企業の資産として貸借対照表に計上されます。

棚卸資産回転期間とは

棚卸資産回転期間とは、企業が保有する在庫が売上に転換されるまでの時間を表す指標です。この数値が短いほど在庫の効率的な運用ができていると判断できます。なお、単位は期間を表す年・月・日のどれかを用います。

単位を「日」にした場合の棚卸資産回転期間の算出方法は、以下のとおりです。

- 棚卸資産回転期間 = 棚卸資産 ÷(売上高 ÷ 365日)

たとえば期末の棚卸資産が1,000万円、年間売上高が5,000万円のケースでは、棚卸資産回転期間は73日となります。

- 棚卸資産回転期間 = 1,000万円 ÷(5,000万円 ÷ 365日)= 73日

棚卸資産回転期間の適正値は業界ごとに異なりますが、長すぎると過剰在庫による保管コストの増加や、商品の劣化リスクなどが高まるため注意が必要です。

覚えておきたい「棚卸資産の評価に関する会計基準」

「棚卸資産の評価に関する会計基準」とは、棚卸資産の評価方法や評価基準、開示について明確に定めた会計基準のことで、企業会計基準委員会によって定められました。

この基準では、企業は棚卸資産を最も実際的な方法に基づいて評価し、一定の開示を行わなければならないとしています。実際的な方法には個別法、先入先出法、移動平均法などがあり、企業の実態に応じて選択が可能です。

また、選択した評価方法については、財務諸表の注記において開示し、評価方法の内容についての説明を行うことが求められています。これにより、財務諸表の利用者が企業の在庫評価に関する判断基準や背景を理解しやすくなることが期待されます。

この基準は2008年4月1日以降に開始する事業年度から適用され、主に上場会社や大会社に対して義務付けられています。ただし、中小企業に対しても「中小企業の会計に関する指針」においてこの基準の適用が望ましいとされており、企業規模を問わず広く意識すべき内容となっています。

出典:企業会計基準委員会「棚卸資産の評価に関する会計基準」

出典:日本税理士会連合会「中小企業の会計に関する指針」

棚卸しの手順・やり方

棚卸しは、以下の手順に沿って進めていきます。

- 棚卸しのスケジュールを計画する

- 棚卸しの方法を決める

- 在庫の計測を行う

- 不良在庫と正常な在庫を仕分ける

- 棚卸しの結果を報告する

なお、棚卸しには、実際に在庫を管理している現場で行う「実地棚卸」と、帳簿や在庫管理システムに入力されたデータを確認する「帳簿棚卸」の2種類があります。ここでは、より正確な在庫が把握できる実地棚卸のケースを解説します。

1. 棚卸しのスケジュールを計画する

棚卸しの実施が決まったら、まずはスケジュール計画を立てます。棚卸しのスケジュール計画では実施日のほか、一斉棚卸をするのか循環棚卸をするのか決めます。

| 棚卸方法 | 内容 |

|---|---|

| 一斉棚卸 | 業務を停止して一斉に行う棚卸し。短期間で棚卸しを完了させられるメリットがある一方、業務を停止している期間には売上が生まれないことがデメリット。 |

| 循環棚卸 | 実施箇所を区分けしながら行う棚卸し。業務を継続しながら作業を行うため負担が増えたり完了までに時間がかかったりするデメリットがあるが、売上を出さない期間は発生しない。 |

事前に棚卸しの担当者を決め、当日のマニュアルを用意しておくことで、スムーズに棚卸しを実施できます。

2. 棚卸しの方法を決める

棚卸しの方法は、リスト方式とタグ方式の2種類です。それぞれ特徴が異なるため、自社の状況などに合わせて決めましょう。

リスト方式

在庫リスト(帳簿棚卸高)と現在庫(実地棚卸高)を照らし合わせて行う棚卸し方法です。在庫管理システムを導入していて在庫リストを出力できることが前提であるため、未導入の場合はリスト方式での棚卸しはできません。

リスト方式では、リストの在庫と現在庫を比較しながら棚卸しできるため、差異があった場合にすぐ気づくことができ効率的です。しかし、リストに入力した在庫にそもそも誤りがあった場合は原因の解明などに時間が取られてしまいます。

タグ方式

タグ方式とは、商品内容や数量を記入するタグ(棚札)を用いて行う棚卸し方法です。タグ方式には特にシステムを活用する必要はなく、実際に商品を見ながらタグに記入するだけで棚卸しできるため、業種にかかわらず採用できます。

ただし、全商品の在庫を確認しタグを記入する作業が終わったら、その後にタグを回収する作業が必要になります。そのため、棚卸しにかかる時間が多くかかる点がデメリットです。

なお、コンビニエンスストアなど、専用の機械を用いてバーコードを読み取ることで棚卸しを行う「バーコード方式」を導入しているケースも増えています。システムの導入状況や棚卸し担当者の状況に合わせた方式で、棚卸しを行いましょう。

3. 在庫の計測を行う

棚卸し当日は、事前に選定した方法で在庫の計測を行います。棚卸しを行う従業員の数が多い、在庫が多く作業が煩雑になるなどの場合は、当日までに棚卸し担当者に向けた事前説明会などを実施しておくと当日の作業をより効率的に進められます。

担当者を複数配置できる場合には、2名以上でチェックし合うようにしておくとミスの防止につながります。

4. 不良在庫と正常な在庫を仕分ける

棚卸しで在庫をチェックしていると、劣化などにより商品としての機能を失っている不良在庫が見つかる可能性もあります。

不良在庫は棚卸資産には該当しないため、正常な在庫と区別がつくように仕分けしておきましょう。仕分けする際は、商品の現物にシールを貼るなどするとわかりやすいです。

5. 棚卸しの結果を報告する

棚卸しの実施が完了したら、棚卸表を回収して棚卸集計表などに集計結果をまとめます。その後、帳簿や在庫管理システムの数値と再度照らし合わせを行い、最終的な棚卸資産の状況を管理部門へ報告しましょう。

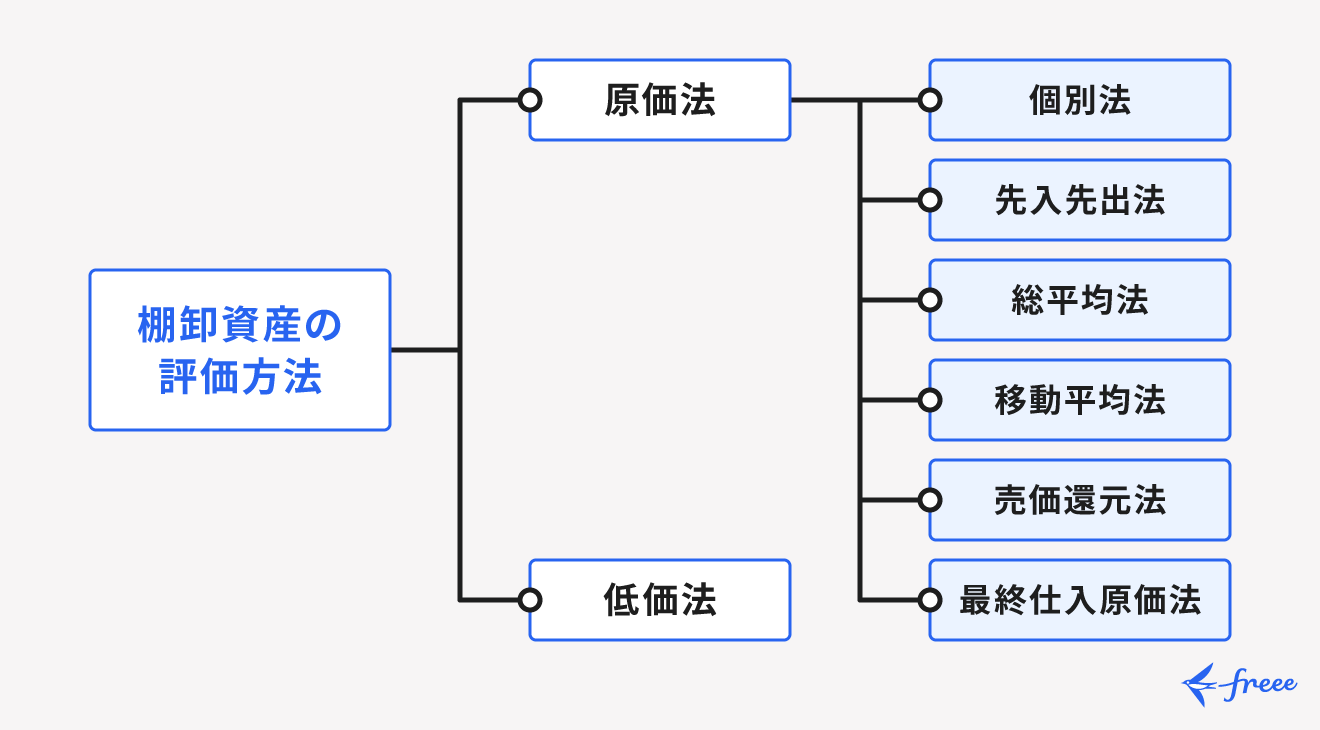

棚卸資産の評価方法

棚卸しを実施して正確な在庫数量と品質が確認できたら、続いて棚卸資産を評価します。棚卸資産を評価する方法には、「原価法」と「低価法」があります。いずれかの方法で在庫の評価を行ったうえで、最終的な棚卸資産の価値を算定しましょう。

原価法の場合

原価法とは、計測した在庫の取得価額を棚卸資産としてそのまま評価する方法です。原価法には以下6つの考え方があるため、商品の種類の数や評価にかけられる時間などによって選択しましょう。

- 個別法

- 先入先出法

- 総平均法

- 移動平均法

- 売価還元法

- 最終仕入原価法

なお、選択した評価方法は、事前に税務署に届出をし承認を得る必要があります。届出をしなかった場合は、自動的に「最終仕入原価法」が法定の評価方法として選ばれることとなります。

個別法

個別法とは、それぞれの棚卸資産にかかった仕入時の価格で評価する方法です。商品の種類や仕入の数量が多い場合には向いていませんが、宝石店など専門的な商品を取り扱っており、かつ仕入数量が少ない場合に向いています。

先入先出法

先入先出法とは、先に入ってきた商品を先に払い出すことを前提として、先の商品の価格をもとに評価する方法です。期中の仕入れで仕入れ単価が変わることがあるため、それぞれ分けて評価すると時間がかかりすぎてしまう場合に、先入先出法が採用されます。

総平均法

総平均法とは、商品の仕入れ単価の平均値を算出して評価する方法です。平均値を決める際は、年または月のどちらかを決めて行いましょう。在庫の数量が多い場合は計算にかかる負担が大きくなってしまうため、月を選ぶほうが効率的です。より正確な数値で在庫評価したい場合は、年間の仕入れ単価から算出しましょう。

移動平均法

移動平均法とは、現在の残高に加え、仕入れするたびに平均価額を評価していく方法です。棚卸しの時期に関係なく作業が必要になりますが、棚卸し時期の評価にかかる時間が短縮できます。

売価還元法

売価還元法とは、期末時点での販売総額に原価率をかけ、棚卸資産の価額を評価する方法です。商品ごとに原価計算をする必要がないことから、評価が比較的簡単といえるでしょう。

最終仕入原価法

最終仕入原価法とは、最後に仕入れた商品の原価をもとに評価する方法です。それぞれの商品の最後に仕入れた価額で計算するため、比較的負担のかかりにくい評価方法といえます。

低価法の場合

低価法は、棚卸資産の資産価値が仕入時よりも低下している場合に用いる評価方法です。在庫の価値が下がっているにもかかわらず原価法で評価してしまうと、会社の正しい資産を計測できません。

低価法では、原価法によって算出した価額と期末時点の時価の低いほうで評価を行います。なお、低価法で棚卸の評価を行った場合、翌期の期首に振り戻しを行う必要があります。振り戻しとは、今期の決算で前払費用として資産計上したものを翌期の費用に振り替えることで、「再振替」ともいいます。

出典:国税庁「棚卸資産の評価に関する会計基準と法人税法の調整の方向性」

棚卸しにおける課題・注意点

棚卸しでは、ヒューマンエラーや管理上の注意点に気を配る必要があります。ここでは、棚卸しにおける主な課題や注意点を3つ解説します。

- 数え間違いや入力ミスに注意する

- 棚卸し表は7年間の保存が必要

- 効率化のために在庫管理システムの導入も検討

適切な管理・運用のもと、効率的に棚卸しを進めましょう。

数え間違いや入力ミスに注意する

棚卸し作業は、実地でシステムへの入力やシートへの記入を行っていきます。

入力ミスや数え間違いなどが発生すると棚卸しの意味がなくなってしまうため、棚卸し担当者を複数名体制にしてダブルチェックを実施したり、日頃から商品を整理整頓して計測しやすい状況にしたりするなど工夫するようにしましょう。

棚卸し表は7年間の保存が必要

棚卸し表は、実施日から最低7年間の保存が義務付けられています。紛失したり破棄したりしないよう、適切に保存しておかなければなりません。

なお、年度に欠損金(赤字)が生じた場合は、10年間の保存が必要です。

出典:国税庁「No.5930 帳簿書類等の保存期間」

効率化のために在庫管理システムの導入も検討

棚卸しを効率化するには、在庫管理システムの導入がおすすめです。在庫管理システムは、日々の受発注や入出庫の状況をシステム上でデータ化できるほか、在庫状況がわかるリスト出力などができます。

在庫管理システム以外にも、商品のバーコードをスキャンするだけで在庫状況を把握できるシステムや、自動で数量の把握ができるIoTシステムなどもあります。

まとめ

棚卸資産の管理は、在庫の数量や品質を正確に確認するために欠かせないものです。定期的な棚卸しと適切な評価は、保管環境の改善や不良在庫の早期発見、販売機会の損失防止にも役立ち、経営判断の質向上から資金繰りの改善にも寄与します。

棚卸しは「決算に必要な作業」ではあるものの、行うタイミングに決まりなどはありません。特に小売業や飲食業などを営んでいる場合は、定期的に棚卸しを実施して抱える在庫を事業に活用しましょう。

なお、在庫管理システムを導入し、会計システムを連携させれば、リアルタイムでの情報更新が可能になります。棚卸資産の管理や棚卸の実施を効率化したいと考えているのであれば、導入を検討してみましょう。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

棚卸資産って何?

棚卸資産とは、販売目的で仕入れた商品や製造した製品など、営業目的で保有する資産を指します。いわゆる「在庫」と呼ばれるものです。ほかにも、事業活動に必要な事務用品や消耗品なども該当します。

詳しくは記事内の「棚卸資産とは」で解説しています。

棚卸資産はどの勘定科目を使用すべき?

小売業では「商品」や「貯蔵品」が使われ、製造業では「製品」「半製品」「仕掛品」「原材料」といった勘定科目が一般的です。また、不動産業が販売目的で所有する土地や建物には「棚卸不動産」などの勘定科目が使われることもあります。

詳しくは記事内の「棚卸資産に使用する勘定科目」をご覧ください。

棚卸しのやり方は?

棚卸しを実施する際は、まずスケジュールと実施方法を決めます。当日は、在庫の計測を行い、不良在庫と正常な在庫を仕分けます。最後に棚卸しの集計結果をまとめて、管理部門へ報告したら完了です。

詳しくは記事内の「棚卸しの手順・やり方」をご覧ください。