監修 好川寛 プロゴ税理士事務所

財務諸表とは、利害関係者に企業の経営状態や財務状況を公表することを目的として、金融商品取引法で上場企業に作成が義務付けられている書類です。財務諸表は主に5つの書類で構成されていますが、その中でも貸借対照表・損益計算書・キャッシュ・フロー計算書は財務三表として欠かせません。

本記事では、財務諸表を作成する目的や財務三表の詳しい見方について解説します。また、財務諸表を活用した財務分析についても詳しく解説するので、ぜひ参考にしてください。

目次

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

財務諸表とは

財務諸表とは、利害関係者に企業の経営状態や財務状況を公表することを目的として、金融商品取引法で上場企業に作成が義務付けられている書類です。財務諸表は、主に5つの書類で構成されており、それぞれの概要について以下の表をご確認ください。

| 財務諸表の種類 | 概要 |

|---|---|

| 貸借対照表 | 資産や負債の状態から、企業の財政状態が分かる |

| 損益計算書 | 収益と費用の内訳から、企業の経営成績が分かる |

| キャッシュ・フロー計算書 | 現金(資金)の流れを把握できる |

| 株主資本等変動計算書 | 株主資本の変動状況や理由が把握できる |

| 附属明細書 | 損益計算書、貸借対照表、キャッシュ・フロー計算書、株主資本等変動計算書の内容を補足する |

なお、個人事業主や中小企業においては、財務諸表を開示する義務はありません。ただし、中小企業は決算において貸借対照表や損益計算書などの財務諸表を作成することを義務付けられています。(※キャッシュ・フロー計算書の作成は、非上場会社においては任意)

出典:e-Gov法令検索「財務諸表等の用語、様式及び作成方法に関する規則」

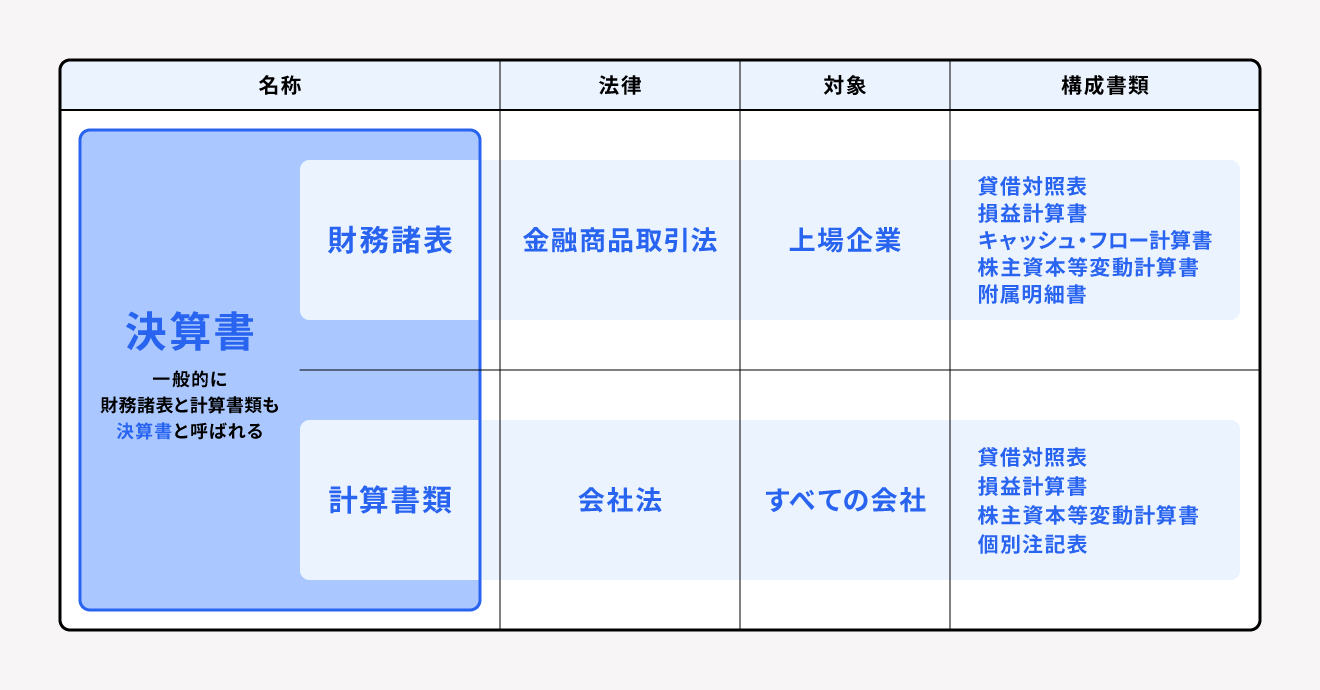

財務諸表と決算書の違い

財務諸表とよく似た言葉として聞かれるものに、「決算書」があります。決算書とは、会社法において作成が義務付けられている財務諸表と計算書類を総じたもののことです。

具体的な関係性について、以下の表を参考にしてみてください。

なお、決算書と財務諸表には、法律に基づいて定められた厳密な違いはありません。

決算書について詳しく知りたい方は、別記事「決算書とは?財務諸表の種類と読み方、作成方法などを解説」をご覧ください。

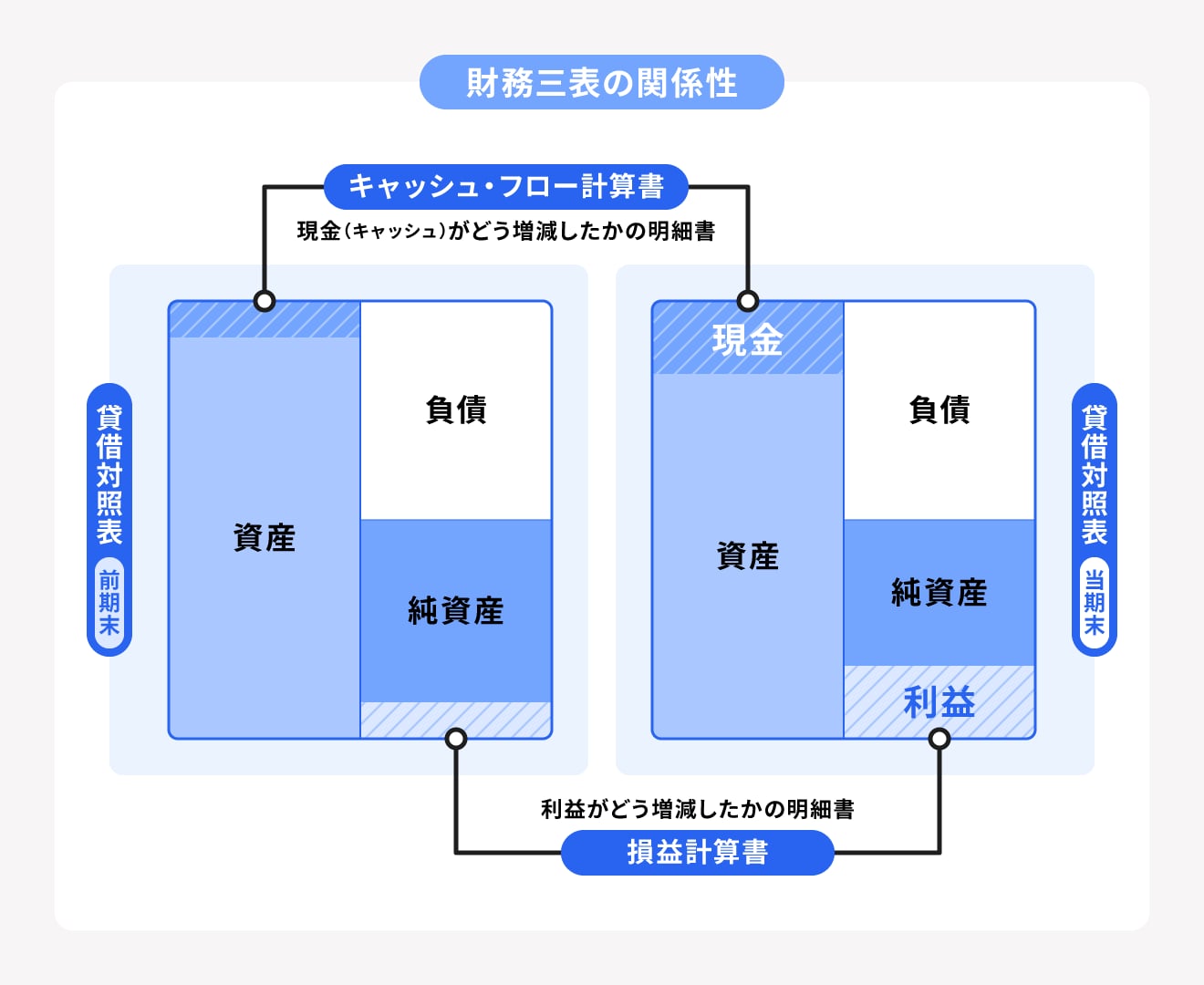

財務諸表における財務三表とは

財務三表とは、上述した財務諸表を構成する5つの書類のうち、貸借対照表・損益計算書・キャッシュ・フロー計算書のことです。財務三表では、1年間の企業の財務状況や収益、お金の流れを読み解けます。

具体的な財務三表の関係性は、以下の図のとおりです。

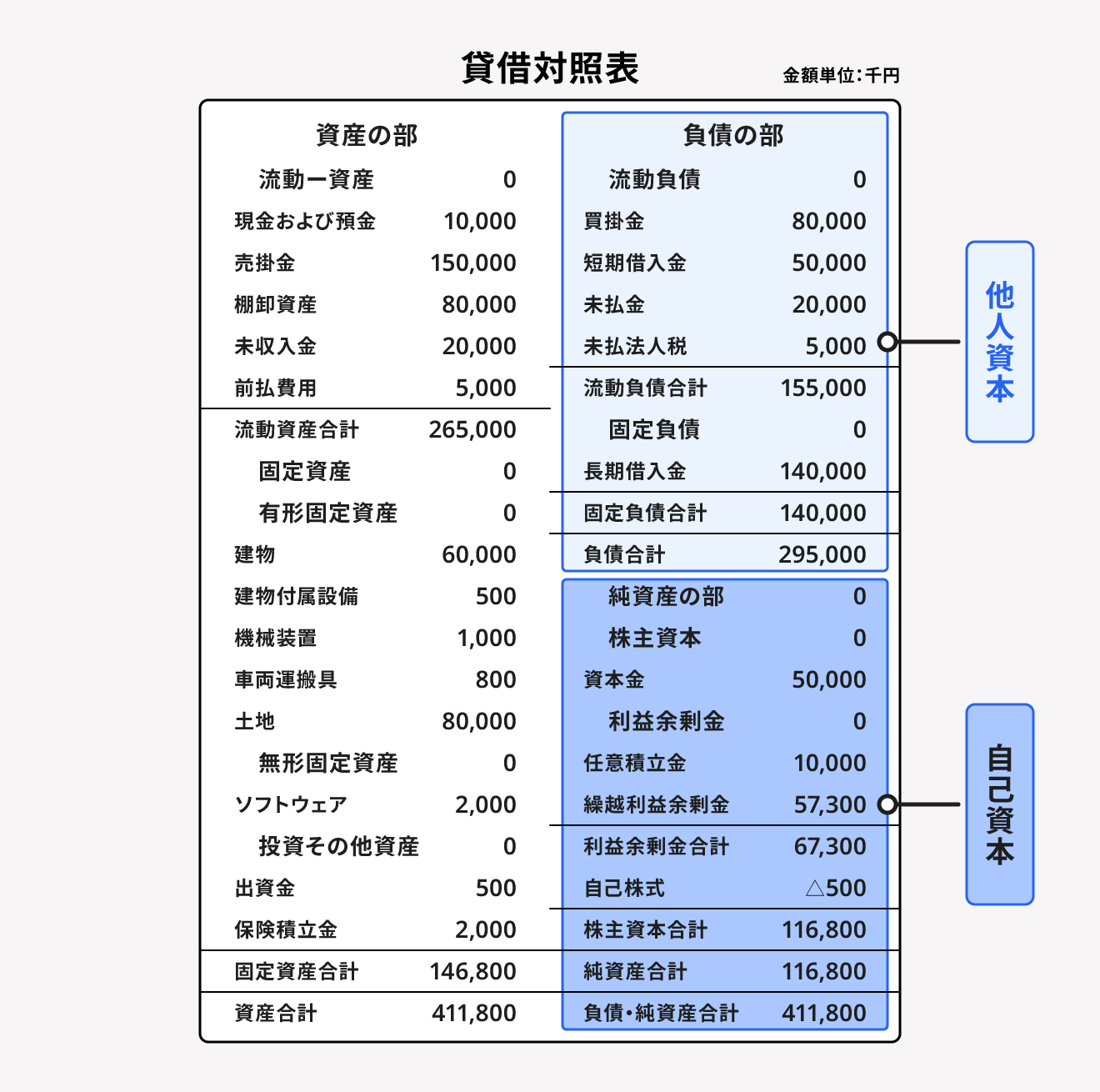

貸借対照表

貸借対照表とは、ある時点における財産や権利、義務などがどれくらいあるかを示す決算書(財務諸表)です。「バランスシート(Balance sheet)」とも呼ばれ、B/Sと記載されることがあります。

貸借対照表は会社経営において欠かせない書類で、すべての会社が決算時に作成しなければなりません。作成時における会社の残高を表しており、現在の経済状況を可視化できることが貸借対照表のメリットです。

貸借対照表について詳しく知りたい方は、別記事「貸借対照表とは? 会社の財務状況を簡単に把握!」をご覧ください。

貸借対照表の見方

上記図のように、貸借対照表は「資産の部」「負債の部」「純資産の部」の3部門で構成されます。各部門で確認できる内容は、以下のとおりです。

| 資産の部 | 会社が将来的に資金として活用できる資産や、現在保有している現金など |

|---|---|

| 負債の部 | 会社にとってマイナスの資産である、将来返済する必要のあるお金(借入金)など |

| 純資産の部 | 株主が会社に対して出資した資本金など |

また、貸借対照表における資産(左側)と負債+純資産(右側)の額は、必ず一致します。万が一一致しない場合は会社の経済状況にずれがあることを意味するため、しっかりと一致するかどうか確認してください。

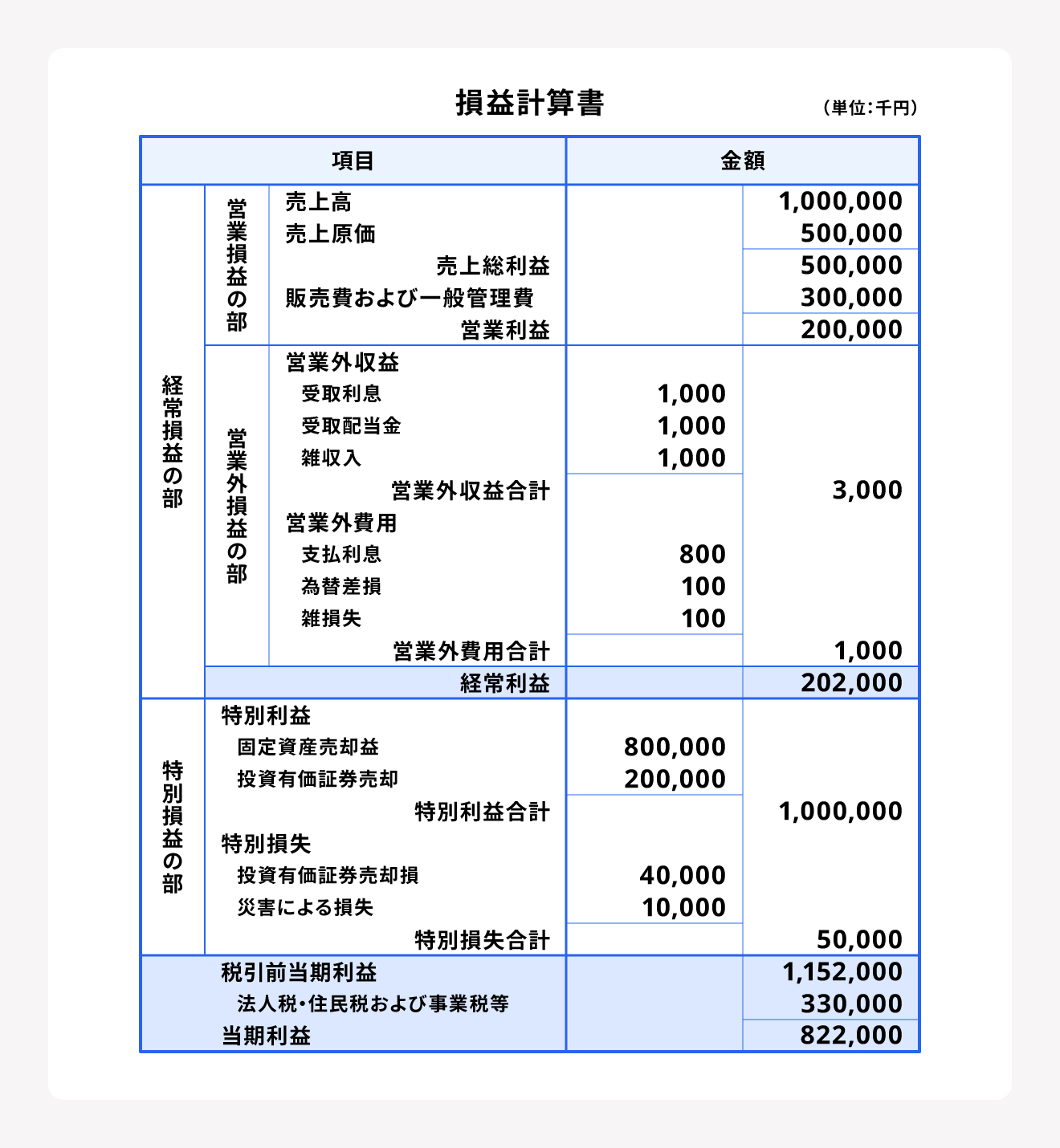

損益計算書

損益計算書とは、会社における収入と支出を比較してどれだけ利益を上げたかを示す財務諸表(決算書)です。「プロフィット・アンド・ロス・ステイトメント(Profit and Loss statement)」とも呼ばれ、P/Lと記載されることがあります。

損益計算書も貸借対照表と同様に、すべての会社が作成しなけれなりません。会社の一定期間の営業成績や会社の収益性・成長性を一目で確認できることが、損益計算書のメリットです。

損益計算書について詳しく知りたい方は、別記事「損益計算書とは? 項目別の見方やチェックポイント、活用法を解説」を、貸借対照表と損益計算書の違いについて詳しく知りたい方は、別記事「損益計算書(PL)と貸借対照表(BS)の違いとは?内容や関係性をわかりやすく解説!」をご覧ください。

損益計算書の見方

上記図のように、損益計算書は費用・利益・収益の3つで構成されており、経営状態を詳しく確認できます。損益計算書で主に確認するべきポイントは、以下の5つです。

損益計算書で確認するべきポイント

- 売上総利益(売上高 − 売上原価)

- 営業利益(売上総利益 − 販管費)

- 経常利益(営業利益 + 営業外収益 − 営業外費用)

- 税引前当期純利益(経常利益 + 特別利益 − 特別損失)

- 当期純利益(税引前当期純利益 − 法人税、住民税及び事業税 {±法人税等調整額})

これらは各状況における利益を示しており、会社がどこで大きな利益を得ているのか、どこで大きな費用を使っているのかがわかります。

キャッシュ・フロー計算書

キャッシュ・フロー計算書とは、会社の現金(キャッシュ)の流れを細かく確認できる財務諸表(決算書)です。「キャッシュ・フロー・ステートメント(Cash Flow Statement)」とも呼ばれ、C/Fと記載されることがあります。

なお、キャッシュ・フロー計算書は上場企業では作成が義務付けられていますが、そのほかの会社では作成しなくても問題はありません。しかし、財務三表にも該当する重要な書類であることから、多くの会社がキャッシュ・フロー計算書を活用しています。

キャッシュ・フロー計算書について詳しく知りたい方は、別記事「キャッシュ・フロー計算書とは?計算方法や見方、作り方のポイントを解説」をご覧ください。

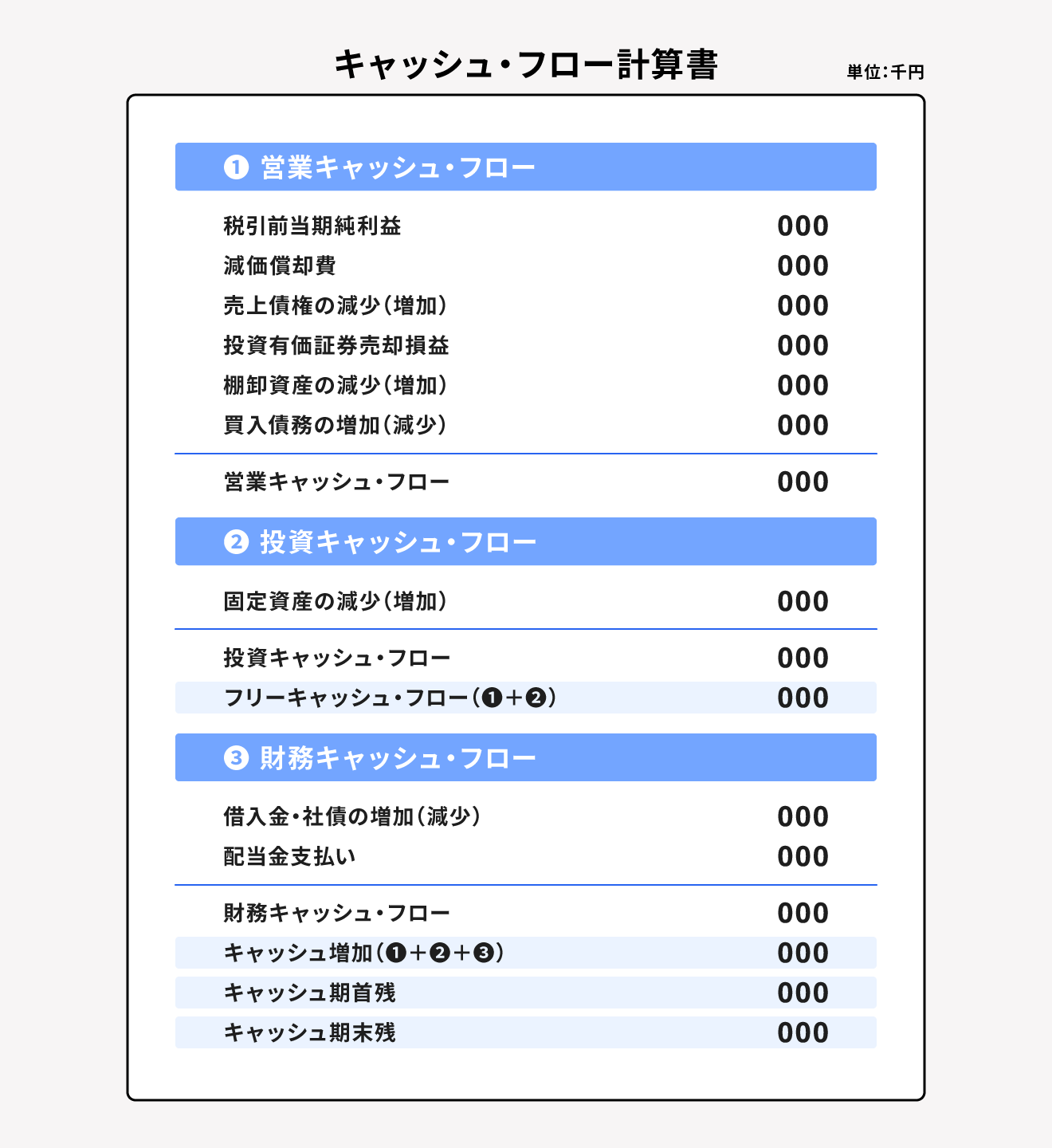

キャッシュ・フロー計算書の見方

上記図のように、キャッシュ・フロー計算書を構成するのは、営業活動・投資活動・財務活動の3つです。それぞれの活動が示す内容について、以下の表にまとめました。

| 営業活動 | 本業によって得られたキャッシュの増減を示します |

|---|---|

| 投資活動 | 機械の購入・売却、株式などの投資・売却といった、資金運用によるキャッシュの増減を示します |

| 財務活動 | 借金や借金の返済、配当金の支払いなどによるキャッシュの増減を示します |

このように、キャッシュ・フロー計算書では、貸借対照表や損益計算書では読み取れないお金のより詳細な流れを可視化できます。どのような理由でお金が動いたのかを確認し、手元に現金がなく支払えない「黒字倒産」のリスクなども、キャッシュ・フロー計算書を活用して読み解きましょう。

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

財務諸表を作成する目的

財務諸表を作成する目的は、誰が見るかによって異なります。財務諸表を確認する人は主に株主・投資家・債権者・税務署・従業員や取引先の5つに分類され、それぞれの目的は以下のとおりです。

| 対象者 | 目的 |

|---|---|

| 株主 | 企業の経営状態や財務状況を確認する |

| 投資家 | 投資するための判断材料する |

| 債権者 | 融資した資金や売上債権を回収できるか判断する |

| 税務署 | 納税額が適正に計算されているか確認する |

| 従業員や取引先 |

従業員:自身が勤める企業の経営状況を確認する 取引先:今後も取引を継続して問題ないか確認する |

株主が企業の財務状況を把握するため

株主は、企業の業績や経営状況を把握するために、財務諸表を確認します。そのため、年に1度の決算にて、企業は決算書として財務諸表を開示しなければなりません。株主は、財務諸表の内容をもとに、企業に対しての経営に対する意見や申し立てを行っていきます。

また、株主が今後の出資を判断する材料としても財務諸表は重要な役割を果たすため、しっかりと作成したうえで開示しましょう。

投資家が投資の判断をするため

投資家は、企業に投資を行うための判断材料として財務諸表を細かく確認します。財務諸表では、企業の売上や利益はもちろん資産や負債の状況まで読み取れるため、今後の伸びを想定するために投資家は必ず財務諸表を確認するでしょう。

投資家は、さまざまな企業の財務諸表を確認し、より成長が期待できると判断した企業を投資先とするケースが多いです。

債権者がお金の回収ができるか判断するため

企業の債権者となっている人や会社は、財務諸表を確認して企業から債権を回収できるかどうかの確認を行います。債権者がとくに重視してチェックするのは、現在の手元の資金状況がわかる貸借対照表です。

貸借対照表の内容から、もし企業のキャッシュが少なければ早めに回収を行わなければなりません。また、逆に余裕が垣間見えれば、安心して債権回収を行えると判断できるでしょう。

税務署が適正な会計ができるているか確認するため

企業は、毎年の決算時に税務署に対して確定申告を行いますが、申告書の内容が正しいかどうか、税務署は財務諸表を確認します。しっかりと財務諸表を作成したうえで、決算申告書に適切な納税額を記載できていれば何も問題はありません。

しかし、万が一疑いがあるような内容となっていれば税務調査が入る恐れがあり、不正が発覚してしまうと追徴課税が課せられる可能性があります。クリーンな会社経営を継続的に行っていくためにも、しっかりと財務諸表の作成を行いましょう。

なお、税務調査について詳しく知りたい方は、別記事「税務調査とは?調査の流れや時期、必要書類について解説」をご確認ください。

従業員や取引先が経営状況を把握するため

財務諸表は、従業員や取引先が経営状況を把握するために確認するケースがあります。従業員が財務諸表を確認する目的は、会社の業績を把握し今後より高い収入が期待できるかどうか判断するためです。

また、取引先は、今後も継続して取引を行っていくうえで問題がないかどうか、財務諸表を通して確認します。

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

財務諸表の分析方法

財務諸表は、自社でより詳しく分析することで、経営改善に役立てられます。財務諸表の主な分析方法は、以下の5つです。

財務諸表の分析方法

- 安全性分析

- 収益性分析

- 生産性分析

- 効率性分析

- 成長性分析

財務諸表ではさまざまな観点から事業を分析できるので、きちんと方法を覚えて経営改善に活かしましょう。なお、これらの分析を財務分析と呼び、別記事「財務分析とは?4つの視点から指標・やり方を計算例を用いてわかりやすく解説!」もあわせてご確認ください。

1.安全性分析

安全性分析とは、貸借対照表を活用して支払い能力や倒産リスクを分析することです。主な分析指標として流動比率・当座比率・自己資本比率の3つがあり、値が高いほど会社の安全性は高いことがわかります。

具体的な値としては200%を超えると安全性が高いとされ、逆に100%を下回ると支払い能力が低いことを表し倒産リスクが高いといえるでしょう。

流動比率・当座比率・自己資本比率の計算方法のその内容は、以下のとおりです。

| 指標 | 計算方法 | 指標の説明 |

|---|---|---|

| 流動比率 | 流動資産÷流動負債×100 | 企業の短期的な債務の支払能力を測る |

| 当座比率 | 当座資産÷流動負債×100 | 流動比率の補助的な役割であり、企業の短期的な債務の支払い能力をより厳密に測る |

| 自己資本比率 | 純資産÷総資本×100 | 企業の財務体質の健全性を測る |

出典:財務省「法人企業統計調査からみる日本企業の特徴」

2.収益性分析

収益力分析とは、貸借対照表や損益計算書を活用して企業の収益力(収益をあげる力)を測ることです。主な指標には売上高営業利益率・売上総利益率・総資本回転率の3つがあり、値が高いほど企業の収益力は高いことがわかります。

売上高営業利益率・売上総利益率・総資本回転率の計算方法とその内容は、以下のとおりです。

| 指標 | 計算方法 | 指標の説明 |

|---|---|---|

| 売上高営業利益率 | 営業利益÷売上高×100 | 企業の収益性を測る |

| 売上総利益率 | 売上総利益÷売上高×100 | 粗利率とも呼ばれ、売上高営業利益率と共に企業の収益性を測る |

| 総資本回転率 | 売上高÷総資本 | 資本によって生まれる売上高を測る |

出典:財務省「法人企業統計調査からみる日本企業の特徴」

なお、売上高営業利益率や売上総利益率について詳しく知りたい方は、別記事「利益率とは?計算方法や目安、改善を図る方法を詳しく解説」をご確認ください。

3.生産性分析

生産性分析とは、貸借対照表を活用して企業の生産性の高さ(経営資源を活かせているか)をみることです。主な指標には、労働生産性・労働分配率の2つがあり、値が高いほど企業の生産性が高いことがわかります。

労働生産性・労働分配率の計算方法とその内容は、以下のとおりです。

| 指標 | 計算方法 | 指標の説明 |

|---|---|---|

| 労働生産性 | 付加価値(売上-外部購入費用)÷従業員数 | 労働の効率性を測る |

| 労働分配率 | 人件費÷付加価値×100 | 企業の付加価値に占める人件費の割合を測る |

出典:財務省「法人企業統計調査からみる日本企業の特徴」

労働生産性や労働分配率について詳しく知りたい方は、別記事「生産性分析を駆使して効率の良い経営を|生産性分析の手法について」をあわせてご確認ください。

4.効率性分析

効率性分析とは、貸借対照表や損益計算書を活用して、資産が効率的に運用されているのかを測ることです。主な指標には純資産回転率があり、1.0を上回っているかつ値が大きいほど効率性が高いことがわかります。

そのほかの指標としては、売上債権回転期間・在庫回転期間も確認しましょう。これらの期間が短い値を示せば示すほど、企業の効率性は高いと判断できます。

純資産回転率・売上債権回転期間・在庫回転期間の計算方法とその内容は、以下のとおりです。

| 指標 | 計算方法 | 指標の説明 |

|---|---|---|

| 純資産回転率 | 売上高÷総資産 | 資産によって生まれる売上高を測る |

| 売上債権回転期間 (月数) | 売上債権÷(売上高÷12)※日数で計算する場合は、売上債権÷(売上高÷365)となる | 企業が所有する売上債権がどれくらいの期間で回収できるかを測る |

| 在庫回転期間 | 棚卸資産÷売上原価÷12 | 企業が所有する棚卸資産がどれくらいの期間で販売されたかを測る |

なお、純資産回転率について詳しく知りたい方は別記事「ROA(総資産利益率)とは?計算式やROE(自己資本利益率)との違いを解説」を、売上債権回転期間について詳しく知りたい方は別記事「売上債権回転期間とは?業績アップのために知っておきたい基礎知識」をご確認ください。

5.成長性分析

成長性分析とは、貸借対照表を活用して企業が長期的に成長できているかどうかを分析することです。主な指標には、売上高伸び率・売上高研究開発比率の2つがあり、値が大きいほど成長が期待できることがわかります。

売上高伸び率・売上高研究開発比率の計算方法とその内容は、以下のとおりです。

| 指標 | 計算方法 | 指標の説明 |

|---|---|---|

| 売上高伸び率 | (当期売上高-前期売上高)÷前期売上高×100 | 企業の成長性や規模の拡大を測る |

| 売上高研究開発比率 | 研究開発費÷売上高×100 | 売上高に対する研究開発費の投資額を測る |

なお、成長性分析について詳しく知りたい方は、別記事「成長性分析とは? 目的や知っておくべき指標、分析方法などをわかりやすく解説」をご確認ください。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

まとめ

財務諸表とは、利害関係者に企業の経営状態や財務状況を公表することを目的として、金融商品取引法で上場企業に作成が義務付けられている書類です。その中でも貸借対照表・損益計算書・キャッシュ・フロー計算書を、企業の1年間の財務状況やお金の流れを読み解くとくに重要な書類として「財務三表」といいます。

財務諸表における貸借対照表や損益計算書は、すべての企業が決算書類として作成しなければなりません。また、社内では安全性・収益性・生産性・効率性・成長性の5つの観点における経営分析のため、社外ではたとえば投資家が投資判断をするために財務諸表は活用されます。

よくある質問

財務諸表とは具体的になんのことですか?

財務諸表とは、企業の経営状態や財務状況を公表することを目的として、上場企業に作成が義務付けられている書類です。財務諸表にはさまざまな種類の書類で構成されており、その中でも貸借対照表・損益計算書・キャッシュ・フロー計算書と呼ばれる財務三表はとくに重要だとされています。

詳しくは記事内「財務諸表とは」をご確認ください。

財務諸表はなぜ作成するのですか?

財務諸表は、株主や投資家が企業の財務状況を把握し、投資の判断をするために作成されます。また、税務署に適正な会計を行っている企業として認識してもらうことも、財務諸表を作成する大きな目的です。

詳しくは記事内「財務諸表を作成する目的」をご確認ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。