監修 好川寛 プロゴ税理士事務所

帳簿とは、企業が事業を行ううえで発生する取引やお金の流れを記録するもののことです。帳簿作成は、会社法第432条においてすべての事業者に義務付けられています。

また、帳簿は主要簿と補助簿の2種類に大別され、仕訳帳や現金出納帳などその中でもさまざまな種類に分けられるのが特徴です。

この記事では、帳簿を作成する目的や書類との違い、帳簿の書き方などについて詳しく解説します。

目次

帳簿とは

帳簿とは、企業が事業を行ううえで発生する取引やお金の流れを記録する書類のことで、正式名称は「会計帳簿」です。帳簿の作成は会社法第432条において定められており、すべての事業者において義務となっています。

帳簿は、日々行う経理・会計業務で作成し、決算に用いる財務諸表の作成にも活用される、すべての企業において欠かせないものです。また、法人だけではなく個人事業主にとっても帳簿の作成は欠かせません。

個人事業主の方は「【個人事業主向け】帳簿の種類とつけ方は? 単式・複式簿記や現金・発生主義について徹底解説!」を参照ください。

出典:e-Gov法令検索「会社法第432条 会計帳簿の作成及び保存」

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

帳簿を作成する目的

帳簿の作成は、商法第19条においてすべての事業者に義務付けられています。法人・個人事業主にかかわらず事業を行っている場合は、会社のお金の流れや取引の内容をまとめるために、必ず帳簿を作成しなければなりません。

また帳簿は、経済状況を正確に把握したり、損益計算書や貸借対照表などの決算書作成に用いられたりするなど、経営においてさまざまな目的で活用されるものです。そのため、帳簿は記入ミスのないように日々の取引を正確に記録しましょう。

出典:e-Gov法令検索「商法第19条」

帳簿の保存期間

法人における帳簿の保存期間は、基本的に7年間です。しかし、青色申告を行っていて欠損が出た年度における帳簿は、10年間保存しなければなりません。

欠損にあわせて保存期間を分けるのは手間がかかり管理も複雑になるため、10年間の保存を基本ルールとしておくと安心です。

出典:国税庁「No.5930 帳簿書類等の保存期間」

帳簿と台帳の違い

企業会計では、帳簿と同じように使われる言葉に「台帳」があります。台帳も事業を行ううえで発生する取引内容やお金の流れを記録した書類のことを指すもので、台帳の総称が帳簿です。

そのため、明確な違いが定義されているわけではなく、帳簿と台帳はほぼ同じ意味を成しています。

帳簿と書類の違い

帳簿に該当するのは、基本的に仕訳帳や商品有高帳などの「〜帳」となっているものです。

一方の書類は帳簿とは異なるものとして扱われ、主に貸借対照表や領収書などが例として挙げられます。

それぞれに該当する主なものについて、以下の表にまとめました。

| 帳簿 | 書類 |

|

・仕訳帳 ・総勘定元帳 ・日記帳 ・商品有高帳 ・現金出納帳 など |

・貸借対照表 ・損益計算書 ・キャッシュ・フロー計算書 ・領収書 ・請求書 など |

帳簿の種類と書き方

帳簿は、記録する内容によって多くの種類に分けられますが、大きく分けると「主要簿」と「補助簿」の2種類に分類されます。それぞれの役割は、以下のとおりです。

| 種類 | 内容 |

| 主要簿 | 日々発生するすべての取引を記録する帳簿のこと |

| 補助簿 | 主要簿を補完するために作成される帳簿のこと。主要簿に記載できない取引内容の詳細を記載する |

なお、帳簿の作成には、freeeを活用するとスムーズになります。詳しくは、別記事「freeeを活用した帳簿の付け方|今日からできる帳簿作成の基本を解説!」をご確認ください。

主要簿

主要簿に分類される帳簿は、「仕訳帳」「総勘定元帳」「日記帳」の3種類です。これらの帳簿は、必ず複式簿記で作成しなければなりません。

複式簿記ついて詳しく知りたい方は、別記事「複式簿記の重要性と記帳方法について解説!」をあわせてご確認ください。

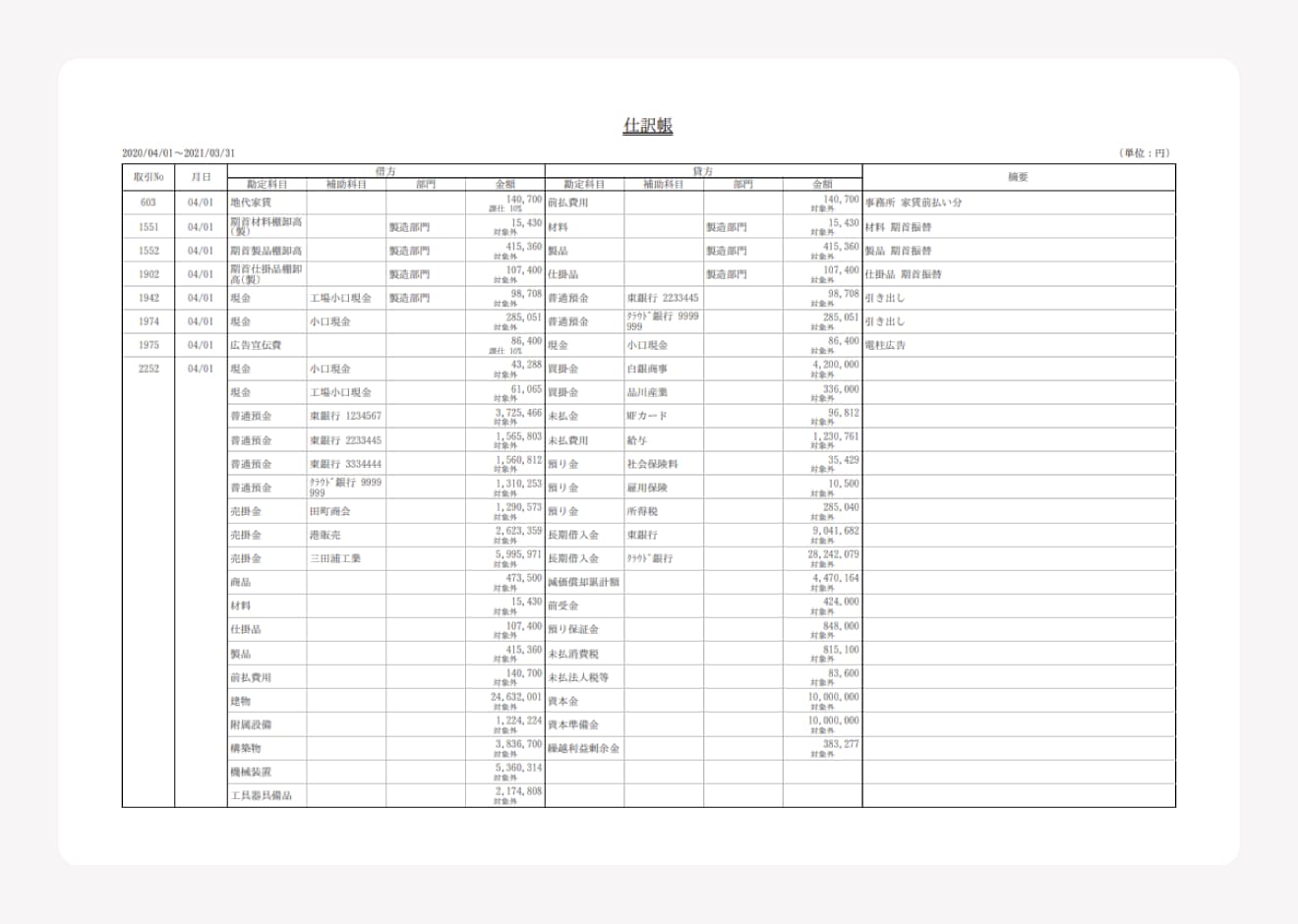

仕訳帳

仕訳帳とは、日々の取引を「借方」と「貸方」に分け、日付順に記録していく帳簿です。取引において、資産の増加や費用の発生があった際は「借方」に、負債・純資産の増加や収益の発生があった際は「貸方」に記載します。

| 日付 | 借方 | 貸方 | 摘要 | ||

| 4/30 | 普通預金 | 300,000円 | 売掛金 | 300,000円 | |

仕訳帳の作成は、日々のお金の流れを記入する経理・会計業務の基本的な業務で、事業を行ううえでは欠かせません。仕訳帳の書き方や仕訳例などについて詳しく知りたい方は、別記事「仕訳帳とは?書き方や仕訳例、基礎知識を解説」をご確認ください。

総勘定元帳

総勘定元帳は、仕訳帳の内容を「売上」や「仕入」などの勘定科目ごとに記録していく帳簿です。取引を勘定科目ごとにまとめる特徴があるため、総勘定元帳を見ればそれぞれの残高を把握できます。

なお、記載方式は、一般的に残高を一目で確認できる残高式が使われています。総勘定元帳の書き方や保存期間などについて詳しく知りたい方は、別記事「総勘定元帳とは?書き方や保存期間、基礎知識を解説」をご確認ください。

日記帳

日記帳は、日々の取引を日付順に記録した帳簿です。「円滑な会計処理のために記録することが望ましい」という位置づけの書類で、作成は必須ではありません。

具体的な様式や書き方のルールはないため、記帳する人が仕訳帳や総勘定元帳を作成しやすくなるように記帳することが重要です。

補助簿

補助簿とは、主要簿に記載できない取引内容の詳細を記載する帳簿を指します。決算書の作成には主要簿があれば十分ですが、補助簿によってさらに具体的な取引の情報を把握できることがメリットです。

補助簿は「補助元帳」と「補助記入帳」の2つに分けられ、現金出納帳や仕入帳、売上帳などさまざまな種類があります。以下で、それぞれの主な帳簿とその概要を確認しましょう。

補助元帳

補助元帳は、特定の勘定科目ごとに詳細な情報を記録する帳簿です。具体的には以下の種類があります。

| 帳簿 | 概要 |

|---|---|

| 商品有高帳 | 受け入れと払い出し、残高を商品別に記録する帳簿 |

| 仕入先元帳 | 仕入高や買掛金残高などを仕入先別に記録する帳簿 |

| 得意先元帳 | 売上高や売掛金残高を得意先別に記録する帳簿 |

| 経費帳 | 必要経費を記録する帳簿 |

| 固定資産台帳 | 減価償却資産や繰延資産などについて、取得時の状況や減価償却の履歴を記録する帳簿 |

補助記入帳

補助記入帳は、取引の順序や日時によって明細を記録する帳簿です。具体的には以下のような種類があります。

| 帳簿 | 概要 |

|---|---|

| 現金出納帳 | 日々の現金取引の収支を記録する帳簿 |

| 預金出納帳 | 預金口座の収支を記録するための帳簿 |

| 支払手形記入帳 | 支払手形ごとに、金額や支払期日、受取人などを記録する帳簿 |

| 受取手形記入帳 | 受取手形ごとに、金額や支払期日、支払人などを記録する帳簿 |

| 仕入帳 | 日々の仕入高などを詳細に記録する帳簿 |

| 売上帳 | 日々の売上高などを詳細に記録する帳簿 |

帳簿作成の基本について

帳簿作成には、基本的な流れや簿記の種類、記入する起点の種類など、さまざまなルールがあります。以下で順番に解説するので、帳簿作成の流れを詳しく確認しましょう。

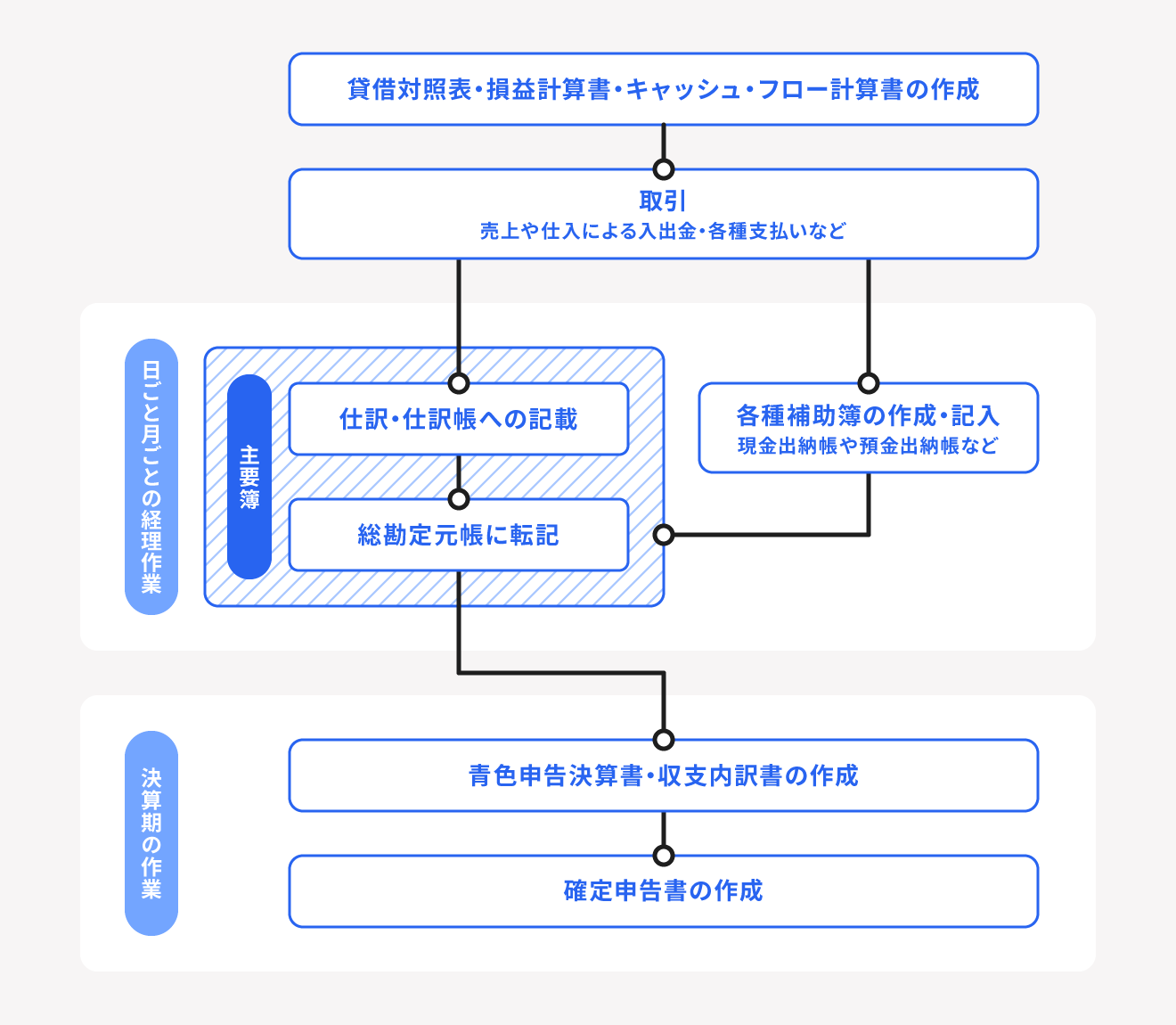

帳簿作成の流れ

帳簿作成の流れは、上記表のとおりです。まずは、領収書やレシート・銀行の通帳などを参照して取引内容を整理します。

続いて、取引内容を勘定科目ごとに仕訳を行い、仕訳帳に記載をしていきます。仕訳帳への記載が完了したら、その内容を総勘定元帳に転記し、あわせて「現金出納帳」や「預金出納帳」への記入も行いましょう。

取引の量にもよりますが、これらの作業を確定申告前にまとめてやると膨大な量になってしまうので、日々こまめに記帳を進めていくのがおすすめです。

決算期になったら、総勘定元帳の内容をもとに財務諸表や確定申告書などの作成を行います。

発生主義と現金主義

帳簿作成では、「発生主義」と「現金主義」という会計における2つの考え方が存在しています。

発生主義とは、売上や費用について、その債権・債務が確定した日で取引を認識する方法です。つまり、売上は「相手から代金をもらったとき」ではなく「相手に対して代金を請求することができるようになった時点」として、計上を行います。

一方の現金主義とは、現金や預金の入出金の事実に基づいて、取引を認識する方法です。発生主義とは異なり、「相手から代金をもらったとき」を取引日として計上を行います。

正式な会計処理では、現金主義ではなく発生主義を採用することが一般的です。しかし、業種によっては債権の発生と代金の回収が同時に起こることもあるため、どの時点で売上を計上するのかしっかりと確認するようにしてください。

単式簿記と複式簿記

帳簿の記帳方法は、「単式簿記」と「複式簿記」の2種類です。単式簿記では取引の内容と収支のみが記録され、複式簿記では1つの取引におけるお金の入出金と、その原因に関する2つの側面が記録されます。

例:交通費として現金600円を使った場合

■単式簿記

| 日付 | 勘定科目 | 金額 | 摘要 |

| 令和4年○○月××日 | 旅費交通費 | 600円 | 電車賃 |

■複式簿記

| 日付 | 貸方 | 借方 | 摘要 |

| 令和4年○○月××日 | 旅費交通費 600円 | 現金 600円 | 電車賃 |

複式簿記では、交通費として600円使用した原因と、現金が600円減ったという結果の2方向におけるお金の流れを確認できます。

青色申告控除は記帳方法によって控除額が変わる仕組みで、複式簿記では55万円の控除(e-taxの利用で65万円控除)、単式簿記では10万円の控除です。

なお、白申申告の場合は、単式簿記を採用して帳簿を作成します。

帳簿をつける際のポイント

帳簿は効率的かつ正確につけることが重要で、そのために以下のポイントを押さえておきましょう。

帳簿をつける際のポイント

- 使い勝手のよい様式を選ぶ

- 記入漏れや仕訳間違いに注意する

- 修正を行う場合は訂正印が必要

使い勝手のよい様式を選ぶ

帳簿は、必要な情報が記載されていれば、どんな様式を選んでも構いません。使い勝手や業務効率などを考慮して、自社に最適な様式を選びましょう。たとえば、会計ソフトやExcelは帳簿作成に広く用いられており、スムーズに作成できるためおすすめです。

Excelはパソコン環境による仕様の違いも少なく、テンプレートを用意すれば複雑な帳簿づけの業務も平準化できるメリットがありますが、計算では関数などをその都度入力しなければなりません。

会計ソフトは、一度操作に慣れてしまえば作業の手間を大幅に削減できる点がメリットです。帳簿作成を含む経理業務の効率化や生産性向上を目指すなら、会計ソフトの導入は有効です。

記入漏れや仕訳間違いに注意する

上述のとおり、帳簿は損益計算書や貸借対照表などの決算書を作成するうえで欠かせません。決算期の業務をスムーズかつ正確に進めるためにも、帳簿を作成する際は記入漏れや仕訳の間違いがないか必ずチェックをしましょう。

また、年度ごとや担当者ごとに項目がずれてしまわないよう、作成方法の共通ルールを設けることも重要です。

修正を行う場合は訂正印が必要

万が一記帳ミスをしてしまい修正が必要になった場合は、該当箇所を二重線で消したうえで正しい情報を記載します。そして、修正を行なったら必ず訂正印を押さなければなりません。

訂正印では、6mm前後のサイズである認印や銀行印などを用いることが一般的です。

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

まとめ

帳簿とは、日々の取引で発生したお金の流れを記録するためのものです。会社法第432条や商法19条において、法人・個人事業主にかかわらず、すべての事業者が帳簿を作成することが義務付けられています。

また、帳簿には仕訳帳や総勘定元帳を含む主要簿、商品有高帳や現金出納帳を含む補助簿の2種類に大別され、多くの種類があることが特徴です。どの帳簿も法律にて定められた様式はないため、会計ソフトやテンプレートなどを使用して、正しく漏れがないように作成しましょう。

よくある質問

帳簿とはなんですか?

帳簿とは、事業で発生した日々のお金の流れや、企業の経済状況を記録するためのものです。帳簿の作成は、会社法432条においてすべての事業者に義務付けられています。

詳しくは記事内「帳簿とは」をご覧ください。

帳簿にはどんな種類がありますか?

帳簿の種類は、大きく分けて主要簿と補助簿の2つです。主要簿には仕訳帳や総勘定元帳などが、補助簿には商品有高帳や現金出納帳などがそれぞれ含まれます。

詳しくは記事内「帳簿の種類と書き方」をご覧ください。

帳簿をつける目的はなんですか?

帳簿は、経営状況を正確かつスムーズに把握する目的で作成します。また、決算書は帳簿の記録内容をもとに作成するため、帳簿つけは必要不可欠です。

詳しくは記事内「帳簿を作成する目的」をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。