監修 北田 悠策 公認会計士・税理士

法人の確定申告とは、法人が決算の後に法人税・消費税・法人事業税・法人住民税の税務申告を行うことです。法人の確定申告は、事業年度終了日の翌日から2ヶ月以内が各申告・納税期限です。

法人の確定申告の方法は税金の種類によって異なります。スムーズに税務申告を完了させるためには、税金ごとの申告の流れや必要書類を理解したうえで準備を進めることが大切です。

本記事では、法人の確定申告の種類ごとの流れや期限、必要書類などを詳しく解説します。個人事業主の確定申告については、以下の記事を参考にしてください。

目次

- 法人の確定申告とは

- 法人が行う確定申告の種類

- 法人税

- 消費税

- 法人事業税

- 法人住民税

- 法人の確定申告の期限

- 法人の確定申告の必要書類

- 法人税の確定申告で必要な書類

- 消費税の確定申告における必要書類

- 法人事業税・法人住民税の確定申告における必要書類

- 法人税の確定申告の流れ

- ①決算の準備を行う

- ②決算書を作成する

- ③法人税申告書を作成する

- ④法人税申告書を提出し書類を保存する

- ⑤法人税を納付する

- 消費税の確定申告の流れ

- ①消費税額・地方消費税額を計算する

- ②消費税申告書を作成する

- ③消費税申告書を提出する

- ④消費税・地方消費税を納付する

- 法人事業税・法人住民税の確定申告の流れ

- ①各種必要書類を用意する

- ②法人事業税及び法人住民税申告書を作成する

- ③作成した申告書を提出する

- 法人の確定申告を自分で行うことは可能?

- 法人の確定申告を行うポイント・注意点

- e-Tax・eLTAXを活用する

- 法人成りをした初年度は個人と法人と分けて申告が必要

- 確定申告の期限を守らないとペナルティが発生する

- 大変な法人決算と税務申告を効率的に行う方法

- まとめ

- よくある質問

freee会計で決算から申告まで、まとめて対応

freee会計の帳簿データをもとに、決算書類の作成から電子申告までまとめて対応できます!

法人税を電子申告すると、時間と場所を選ばずに手続きを進められます。

まずはfreee会計で法人決算の準備を始めてみましょう。

法人の確定申告とは

法人の確定申告とは、法人税・消費税(消費税・地方消費税)・法人住民税・法人事業税といった、法人が納めるべき税金を各所轄機関へ申告する手続きのことです。

法人は、会社法に基づき事業年度ごとに決算を行わなければならず、決算の内容によって導き出した納税額を申告しなければなりません。法人の各税金の確定申告期限は、事業年度終了日の翌日から2ヶ月です。

法人が行う確定申告の種類

法人が確定申告しなくてはならない税金は、法人税・消費税(消費税・地方消費税)・法人住民税・法人事業税の大きく分けて4種類です。それぞれ、以下のように分類されます。

| 国税 | 法人税 |

|---|---|

| 消費税 ※課税事業者のみ納付 | |

| 地方税 | 法人住民税 ・道府県民税 ・市町村民税 |

| 法人事業税 | |

| 地方消費税 ※課税事業者のみ納付 |

申告と納税は国税、地方税でそれぞれまとめて行います。そのうち消費税は表の通り、国税と地方税に分けられ、課税事業者のみが申告・納税を行います。

【関連記事】

法人にかかる税金の種類は?税率や計算方法を個人事業主と比較

法人税

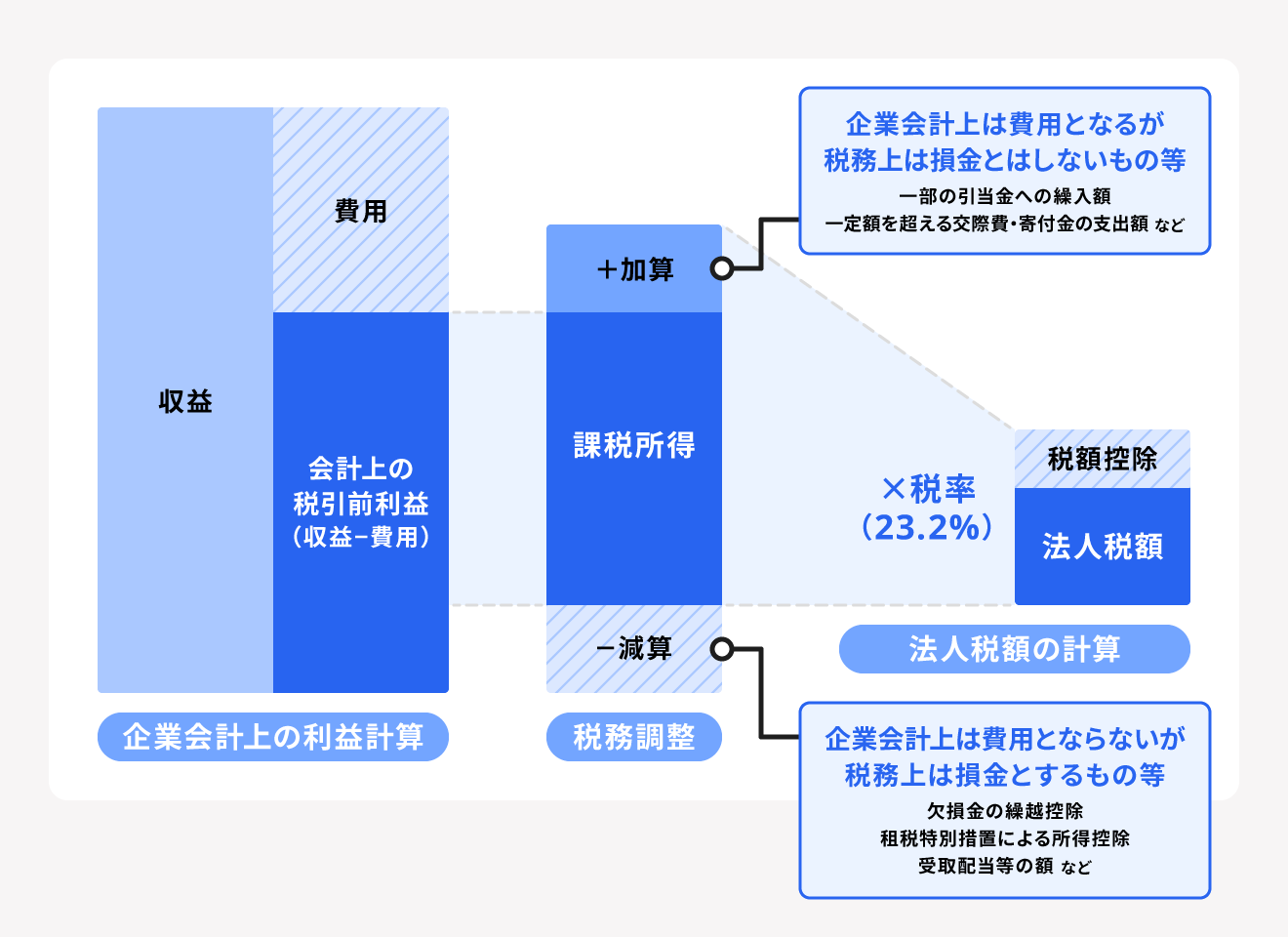

法人税とは、企業が事業活動によって得た所得に課される税金です。法人の所得金額とは、収益から各種費用などを差し引いた金額を指します。

法人税の算出の際に注意すべきは、法人税は収益から費用などを差し引いた額をそのまま課税所得とするのではないという点です。利益を算出した後に税務調整を行い、算出された所得金額を課税所得として扱います。

税務調整とは、収益 - 費用 = 利益という形で一度利益を算出したのちに、利益から、費用となるが税務上は損金とはしないものを加算、または費用とならないが税務上は損金とするものを減算することです。

その後、税務調整によって算出された課税所得に税率をかけ、その税額から税額控除額を差し引いた金額が法人税額となります。

【関連記事】

法人税とは?計算方法から仕組みまでわかりやすく解説

出典:国税庁「令和6年版 法人税のあらましと申告の手引」

消費税

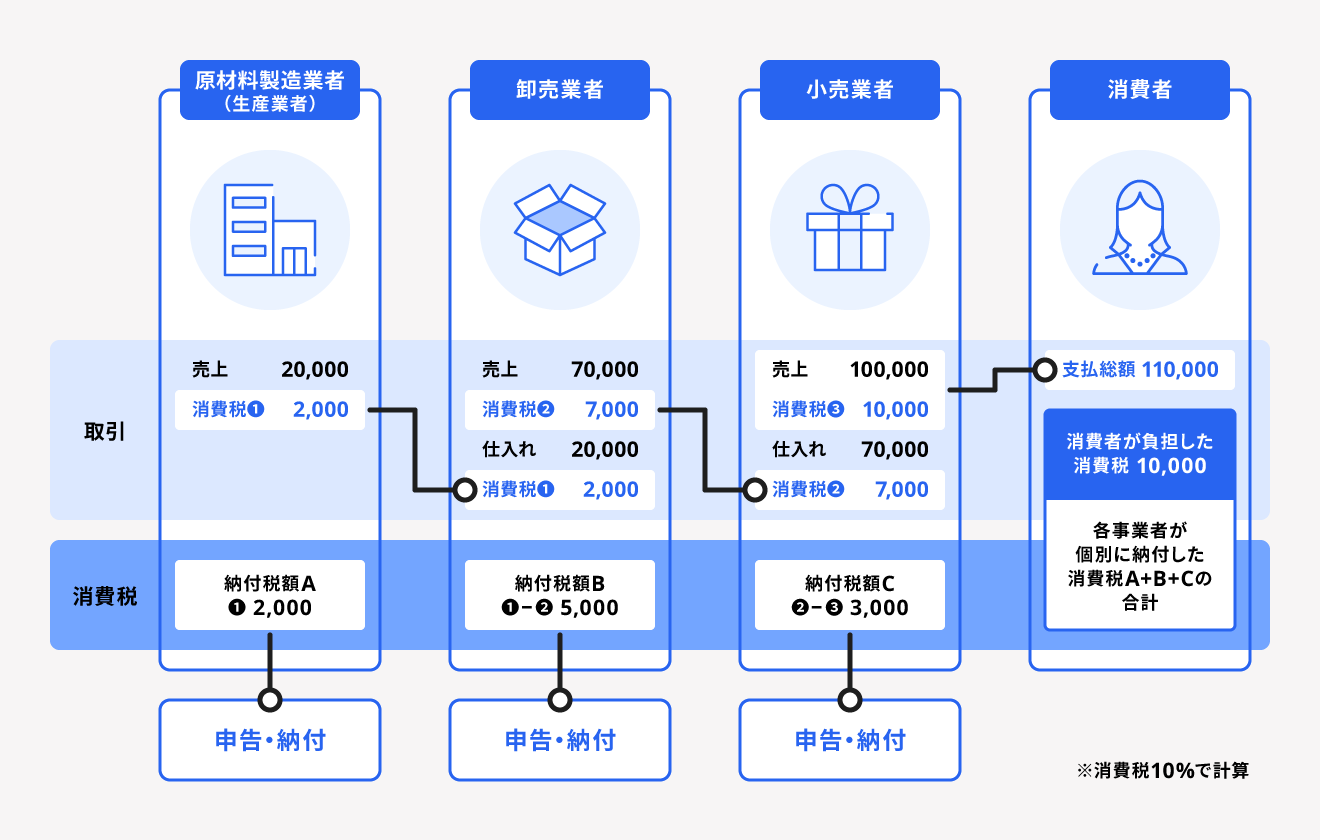

消費税とは、全ての物やサービスを消費する際にかかる税金です。法人は、製品やサービスを顧客に販売する際に、顧客から消費税を受け取ります。受け取った消費税から、原材料などを仕入れる際に支払った消費税を差し引いた金額が、法人が納税する消費税額です。

この「受け取った消費税から、原材料などを仕入れる際に支払った消費税を差し引く」ことを、仕入税額控除といいます。

消費税は、商品の売買だけでなく、資産の譲渡・貸付・運送・広告・労働力の提供などによる対価も対象となります。

ただし、以下の取引は非課税であり、消費税は発生しません。

主な消費税非課税の取引

- 有価証券の譲渡

- 支払手段の譲渡

- 利子

- 保証料

- 保険料

- 外国為替 など

消費税の納税義務があるのは、課税事業者として登録している事業者のみです。その課税期間の基準期間(その年の前々事業年度)における課税売上高が1,000万円以下の事業者は、原則は免税事業者となるため、消費税の納税義務はありません。

課税事業者で簡易課税を選択している事業者は、受け取った消費税にみなし仕入率を掛けた金額を納税します。簡易課税制度の詳細を知りたい方は、別記事「簡易課税制度とは?申告方法やメリット、デメリットを解説」をご覧ください。

出典:国税庁「消費税のしくみ」

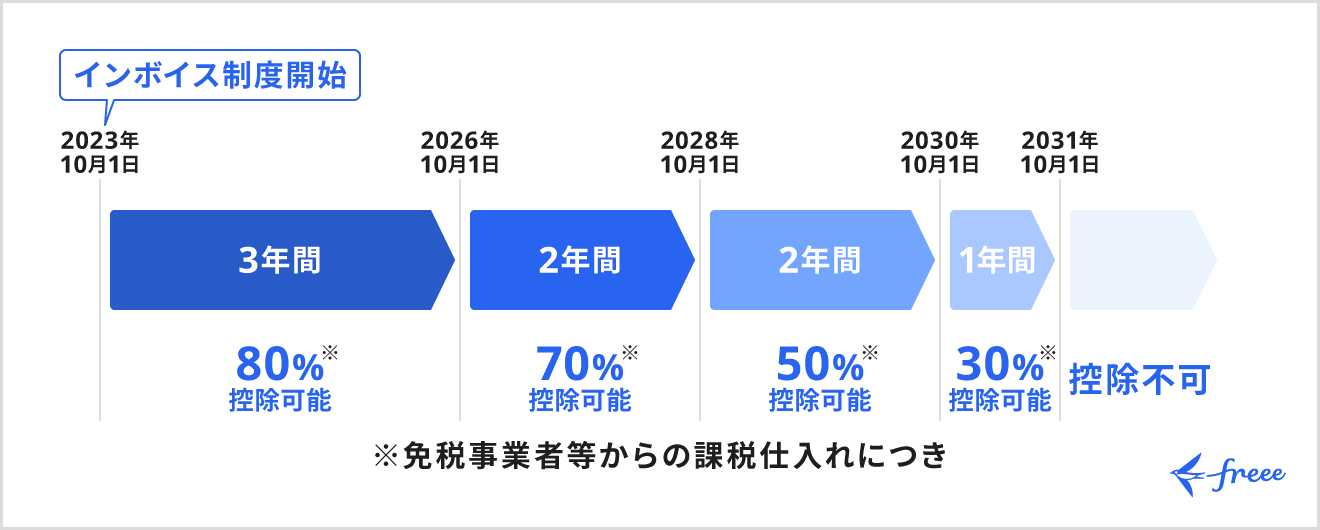

インボイス制度で仕入税額控除はどう変わった?

2023年10月以降のインボイス制度導入により、仕入税額控除の適用要件が変更されました。適格請求書発行事業者ではない事業者が発行する請求書や領収書では、仕入税額控除を受けられなくなっています。

ただし、インボイス導入後の数年間は、適格請求書以外の請求書や領収書であっても一定の仕入税額控除が認められる経過措置が設けられています。

消費税の中間申告

消費税の中間申告とは、前事業年度の消費税額が48万円以上であった事業者が行う消費税の確定申告のことです。

中間申告の回数は、以下のように消費税の年額によって異なります。

| 前事業年度の消費税額※ | 中間申告の回数 |

|---|---|

| 48万円超から400万円以下 | 年1回 |

| 400万円超から4,800万円以下 | 年3回 |

| 4,800万円超 | 年11回 |

※地方消費税額は含まない

ただし、課税期間の特例制度を適用している事業者は、中間申告書の提出義務はありません。

【関連記事】

消費税の中間納付(中間申告)とは?対象や時期、計算方法について解説

出典:国税庁「No.6609 中間申告の方法」

法人事業税

法人事業税とは、法人の事業に対して課される税金で、法人の事業所のある各都道府県に納付します。法人事業税は、法人が事業所を置く自治体で利用する、各種行政サービスの費用を負担するためのものです。

資本金が1億円以下の法人の法人事業税の納税額は、以下の計算方法で求められます。

所得 × 法人事業税率 = 法人事業税

法人事業税の税率は資本金額や所得金額によって異なりますが、原則として事業を行う全ての法人は、法人事業税の納税対象です。ただし、法人の所得が赤字の事業年度は、納付義務がありません。

法人事業税の課税対象は収益事業のみです。公共法人や公益法人・人格のない社団などによる公共事業所得には課税されません。

【関連記事】

法人事業税とは?税率や計算方法、法人税・法人住民税との違いを解説

出典:総務省「法人住民税・法人事業税」

特別法人事業税とは

2019年10月以降は、特別法人事業税もあわせて申告、納税する必要があります。

特別法人事業税とは、2019年度の税制改正で地方法人課税の税源の偏在を是正するために、法人事業税の一部を分離して導入された税金です。法人事業税の申告・納付義務のある法人は、特別法人事業税も申告・納付しなければなりません。

出典:東京都主税局「特別法人事業税」

法人住民税

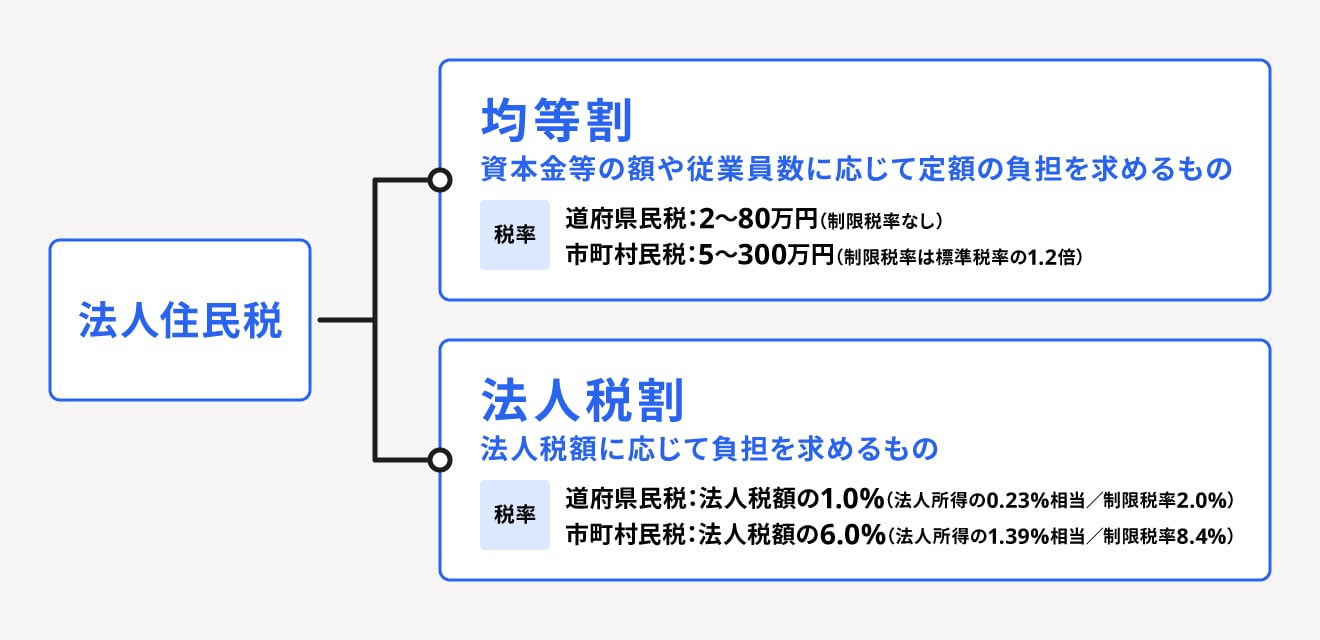

法人住民税とは、法人事業税と同様に、法人が事業所を置く地方自治体に納める税金です。法人住民税は「都道府県民税」と「市町村民税」に分かれており、事業所が位置する都道府県と市町村にそれぞれ納めます。

法人住民税は「均等割」と「法人税割」の2つで構成されます。均等割は資本金などの額や従業者数に応じて定額が課され、法人税割は法人税額に応じて課されます。そのため、赤字等で法人税の支払いがなかった法人は、法人税割分の納税は不要です。均等割、法人税割それぞれに都道府県民税と市町村民税が課されます。

均等割は、以下の表の通り、資本金額や従業者数などに応じて税額が区分されています。

| 資本金等の額 | 都道府県民税均等割 | 市町村民税均等割 (従業者数50人超) | 市町村民税均等割 (従業者数50人以下) |

|---|---|---|---|

| 1,000万円以下 | 2万円 | 12万円 | 5万円 |

| 1,000万円超1億円以下 | 5万円 | 15万円 | 13万円 |

| 1億円超10億円以下 | 13万円 | 40万円 | 16万円 |

| 10億円超50億円以下 | 54万円 | 175万円 | 41万円 |

| 50億円超 | 80万円 | 300万円 |

【関連記事】

法人住民税とは?均等割や計算方法についてわかりやすく解説

freee会計で決算から申告まで、まとめて対応

freee会計の帳簿データをもとに、決算書類の作成から電子申告までまとめて対応できます!

法人税を電子申告すると、時間と場所を選ばずに手続きを進められます。

まずはfreee会計で法人決算の準備を始めてみましょう。

法人の確定申告の期限

法人の確定申告の期限は、事業年度終了日(決算日)の翌日から2ヶ月以内です。事業年度が終了したら、その事業年度の課税所得やそれに伴う納税額を申告し、納税しなければなりません。

たとえば、3月決算の会社の場合は、2024年4月〜2025年3月分の申告を2025年5月31日までに行う必要があります。

ただし、地方税である法人事業税・法人住民税の申告期限と納期限は、地方自治体によって異なる可能性もあります。確定申告の準備を進める際は、念のために地方自治体のサイトで申告期限と納期限を確認しましょう。

また、消費税の中間申告の期限は中間申告の回数に応じて変わります。中間申告の期限を詳しく知りたい方は、別記事「消費税の中間納付(中間申告)とは?対象や時期、計算方法について解説」をご覧ください。

出典:国税庁「No.6601 申告と納税」

出典:国税庁「主な国税の納期限(法定納期限)及び振替日」

出典:国税庁「C1-1 法人税及び地方法人税の申告(法人税申告書別表等)」

出典:東京都主税局「法人事業税・法人都民税」

法人の確定申告の必要書類

法人の確定申告に必要な書類を以下の表にまとめました。状況に応じて追加しなければいけない書類もあるため、詳しくは所轄の税務署や自治体に確認してください。

| 申告する税の種類 | 必要書類 |

|---|---|

| 法人税 | 法人税・地方法人税申告書(各種別表) |

| 決算報告書(決算書) | |

| 勘定科目内訳書 | |

| 法人事業概況説明書※会社事業概況書でも可 | |

| 適用額明細書※必要に応じて | |

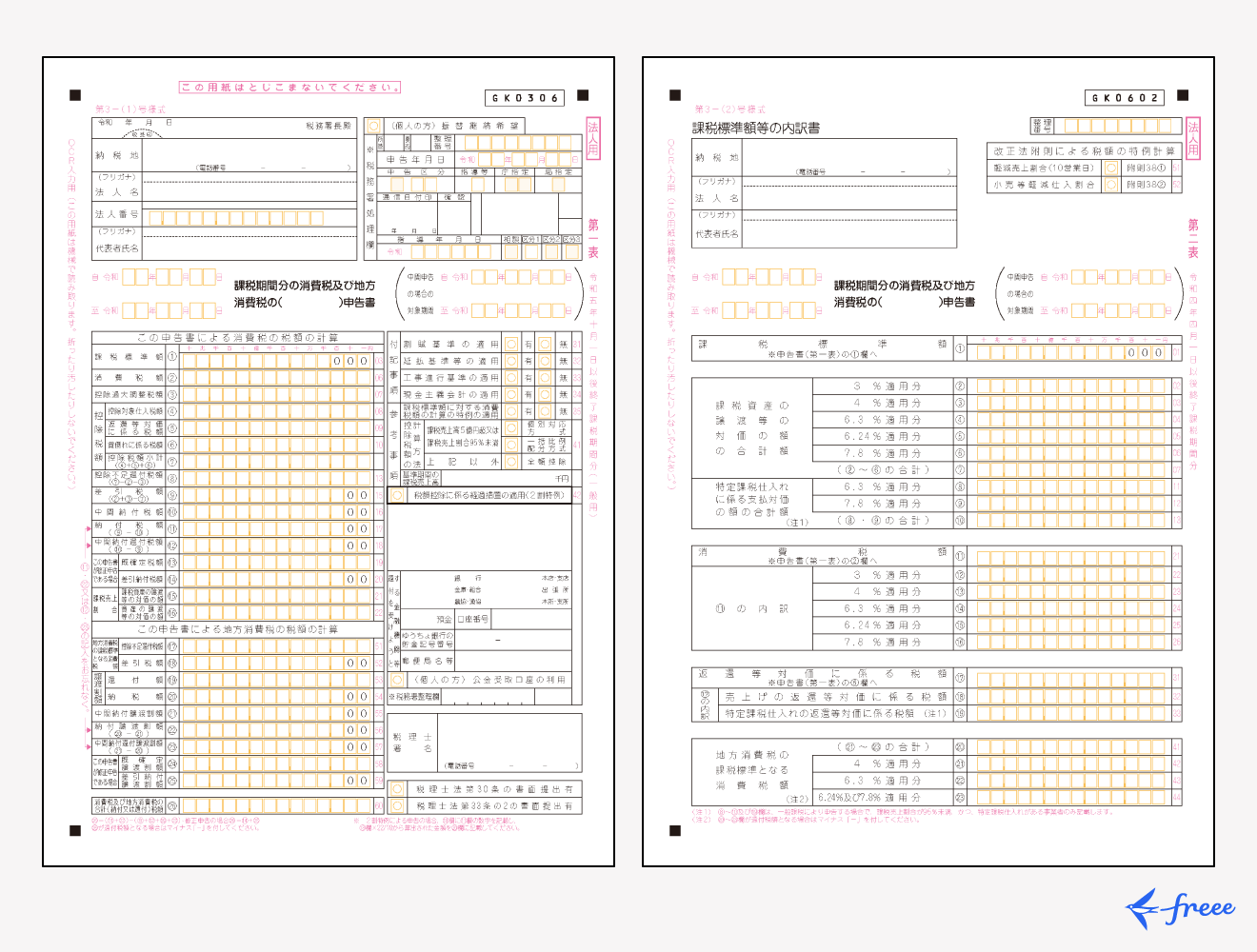

| 消費税(一般課税) | 消費税及び地方消費税の確定申告書(一般用) |

| 課税標準額等の内訳書 | |

| 付表1-3、付表2-3 | |

| 消費税(簡易課税) | 消費税及び地方消費税の確定申告書(一般用) |

| 課税標準額等の内訳書 | |

| 付表4-3、付表5-3 | |

| 法人事業税 | 法人事業税の申告書(第6号様式及びその2) |

| その他別表 | |

| 法人住民税(都道府県民税) | 法人住民税の申告書(第6号様式及びその2) |

| その他別表 | |

| 法人住民税(市区町村税) | 法人住民税の申告書(第20号様式) ※東京都23区では不要 |

| その他別表 |

出典:国税庁「令和5年9月30日までに終了する課税期間分の消費税及び地方消費税の確定申告の手引き・様式等」

出典:東京国税庁「法人都民税 事業税 特別法人事業税の中間 確定申告書(第6号様式)記載の手引」

法人税の確定申告で必要な書類

法人税の確定申告では、法人税申告書の提出が必要です。法人税申告書には、1から20までの別表があり、確定申告に必要な書類は決算内容によって事業者ごとに異なります。

法人税申告書の書類は全て、国税庁のサイトからダウンロードできます。なお、以下5つの別表は全ての法人が提出しなければいけないものです。

| 別表一 | 各事業年度の所得に係る申告書 |

|---|---|

| 別表二 | 同族会社等の判定に関する明細書 |

| 別表四 | 所得の金額の計算に関する明細書 |

| 別表五(一) | 利益積立金額及び資本金等の額の計算に関する明細書 |

| 別表五(二) | 租税公課の納付状況等に関する明細書 |

法人税申告書の作成には、以下の書類が必要です。

法人税申告書の作成に必要な書類

- 決算報告書(決算書)

- 勘定科目内訳書

- 法人事業概況説明書

- 適用額明細書

また、確定申告には以下の帳簿書類を使用します。

| 帳簿 | ・仕訳帳及び総勘定元帳 ・現金出納帳 ・売掛金元帳 ・買掛金元帳 ・固定資産台帳 ・売上帳 ・仕入帳 など |

|---|---|

| 書類 | ・貸借対照表 ・棚卸表 ・損益計算書 ・注文書 ・契約書 ・領収書 など |

確定申告で使用した帳簿や書類は、税法上は7年(欠損金が生じる事業年度は10年)、会社法上では10年の保存が義務付けられています。

出典:国税庁「2 法人税の基本的な仕組み」

消費税の確定申告における必要書類

消費税の確定申告の必要書類は、一般課税(本則課税)か簡易課税かのほか、課税期間の取引の税率によっても異なります。

【課税期間中の取引が消費税率10%(軽減8%含む)のみ】

| 一般課税(本則課税) | 申告書第一表 | 消費税及び地方消費税の確定申告書 |

|---|---|---|

| 申告書第二表 | 課税標準額等の内訳書 | |

| 付表1-3 | 税率別消費税額計算表兼地方消費税の課税 標準となる消費税額計算表 | |

| 付表2-3 | 課税売上割合・控除対象仕入税額等の計算表 | |

| 簡易課税 | 申告書第一表 | 消費税及び地方消費税の確定申告書 |

| 申告書第二表 | 課税標準額等の内訳書 | |

| 付表4-3 | 税率別消費税額計算表兼地方消費税の課税 標準となる消費税額計算表 | |

| 付表5-3 | 控除対象仕入税額等の計算表 |

【課税期間中の取引が消費税率10%(軽減8%含む)と旧税率8%(5%もしくは3%含む)がある】

| 一般課税(本則課税) | 申告書第一表 | 消費税及び地方消費税の確定申告書 |

|---|---|---|

| 申告書第二表 | 課税標準額等の内訳書 | |

| 付表1-1 | 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 | |

| 付表1-2 | 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 | |

| 付表2-1 | 課税売上割合・控除対象仕入税額等の計算表 | |

| 付表2-2 | 課税売上割合・控除対象仕入税額等の計算表 | |

| 簡易課税 | 申告書第一表 | 消費税及び地方消費税の確定申告書 |

| 申告書第二表 | 課税標準額等の内訳書 | |

| 付表4-1、4-2 | 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 | |

| 付表5-1、5-2 | 控除対象仕入税額等の計算表 |

書類は全て、国税庁のサイトからダウンロードできます。確定申告に際して消費税の還付を受けられる場合は、上記に加えて消費税の還付申告に関する明細書を提出します。

【関連記事】

還付申告とは?対象となるケースや確定申告・年末調整との違いを解説

法人事業税・法人住民税の確定申告における必要書類

法人事業税と法人住民税(都道府県税)の申告では、申告書第6号様式および6号様式(その2)が必要です。また、特別法人事業税も法人事業税と同じ書類で申告します。

また、法人住民税のうち、市町村民税に関する申告には第20号様式が必要です。ただし、東京23区内にある事業者は、第6号様式で市町村民税も申告できるため第20号様式は必要ありません。

なお、書類の様式は各自治体によって異なる場合があり、取得方法も異なる場合があります。詳しくは、都道府県または市区町村のホームページを確認するか、管轄の役所にお問い合わせください。

出典:東京国税庁「法人都民税 事業税 特別法人事業税の中間 確定申告書(第6号様式)記載の手引」

法人税の確定申告の流れ

法人税の確定申告は、以下の流れで行います。

法人税の確定申告の流れ

①決算の準備を行う

②決算書を作成する

③法人税申告書を作成する

④法人税申告書を提出して書類を保存する

⑤法人税を納付する

①決算の準備を行う

法人税の納税額の決定には、決算が必要です。ミスなくスムーズな決算をするために、まずは日々の仕訳をしっかりと行うことを意識しましょう。確定申告の必要書類でもある決算書は、仕訳帳や総勘定元帳の情報をもとに作成します。

そのほかにも、必要書類をダウンロードまたは窓口で受領し、書類作成など決算の準備を早めに始めましょう。

②決算書を作成する

決算書作成の準備が整って事業年度が終了したら、できるだけ早めに決算書作成を始めます。決算書の中でも重要となるのが、貸借対照表、損益計算書、キャッシュ・フロー計算書の財務三表と呼ばれる書類です。

決算書の作り方や必要書類を詳しく知りたい方は、別記事「決算書の作り方を解説!作成手順や必要書類とは?」をご覧ください。

③法人税申告書を作成する

決算書の作成が完了したら、期限から余裕をもって法人税申告書を作成しましょう。法人税申告書には1〜20の別表があり、決算の内容によって必要なものが異なります。

【関連記事】

法人税申告書とは?種類や作成手順、書き方、提出方法を詳しく解説

出典:国税庁「C1-1 法人税及び地方法人税の申告(法人税申告書別表等)」

④法人税申告書を提出し書類を保存する

法人税申告書が作成できたら、事業年度終了日の翌日から2ヶ月以内の期限までに提出し、申告をします。各種税金の納付期限も、事業年度終了日の翌日から2ヶ月以内に行います。

この時、法人税申告に活用した決算書などは、法律上保存が求められています。状況に応じて最低7年、最高10年の保存が必要です。法人税申告書の写しは保存が義務付けられていませんが、あわせて保存しておくと安心でしょう。

出典:国税庁「No.5930 帳簿書類等の保存期間」

⑤法人税を納付する

法人税の申告が完了したら、法人税の納付を行います。納期限も申告期限と同じ事業年度終了日の翌日から2ヶ月以内であるため、遅れないようにしましょう。

納付方法は、主に以下の通りです。

法人税の納付方法

- 振替納税

- ダイレクト納付(e-Taxによる口座振替)

- インターネットバンキング

- クレジットカード納付

- スマホアプリ納付

- コンビニ納付(QRコード)

- 現金で納付する方法

出典:国税庁「申告と納税」

消費税の確定申告の流れ

法人が行う消費税の確定申告の流れは、以下の通りです。

①消費税額・地方消費税額を計算する

②消費税申告書を作成する

③消費税額申告書を作成する

④消費税・地方消費税を納付する

①消費税額・地方消費税額を計算する

まずは、事業年度で発生した消費税・地方消費税を確認しましょう。正しい消費税納税額の計算は、以下のいずれかで行います。

消費税の計算方法

- 一般課税方式

- 簡易課税方式

- 2割特例

それぞれの詳しい計算方法ややり方について知りたい方は、別記事「消費税の確定申告のやり方は?計算方法や申告方法について解説」をご覧ください。

なお、2026年の税制改正を経て、一定の条件を満たす個人事業主は2027~2028年分の消費税確定申告において3割特例が適用可能になることが決まりました。

②消費税申告書を作成する

正確な消費税額を計算したら、消費税申告書を作成しましょう。消費税申告書の様式は、一般課税方式と簡易課税方式、2割特例用のどれを採用しているかで異なります。

申告書は国税庁サイトまたは確定申告書等作成コーナー、税務署窓口で入手できます。

③消費税申告書を提出する

消費税申告書を作成し、以下の添付書類を用意したら、事業年度終了日の翌日から2ヶ月以内に申告を行いましょう。

| 課税方式 | 添付書類 |

|---|---|

| 一般課税方式 | 1.付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 2.付表2-3 課税売上割合・控除対象仕入税額等の計算表 |

| 簡易課税方式 | 1.付表4-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 2.付表5-3 控除対象仕入税額等の計算表 |

| 2割特例 | 1.付表6 【通常版】税率別消費税額計算表 |

④消費税・地方消費税を納付する

消費税申告書の提出が完了したら、期限内に納付を行います。納付方法は、法人税と同じで以下の通りです。

消費税の納付方法

- 振替納税

- ダイレクト納付(e-Taxによる口座振替)

- インターネットバンキング等

- クレジットカード納付

- スマホアプリ納付

- コンビニ納付(QRコード)

- 現金で納付する方法

出典:国税庁「申告と納税」

納期限も同様に事業年度終了日の翌日から2ヶ月以内なので、早めに納付を行いましょう。

法人事業税・法人住民税の確定申告の流れ

法人事業税・法人住民税の確定申告の流れは、以下の通りです。

①各種必要書類を用意する

②法人事業税及び法人住民税申告書を作成する

③作成した申告書を提出する

④法人事業税・法人住民税を納付する

①各種必要書類を用意する

まずは、法人事業税・法人住民税の申告に必要な書類を、各種用意しましょう。法人事業税・法人住民税は地方税であるため、管轄の自治体のサイトから必要書類を確認してください。

一般的に必要な書類は、申告書の第6号様式です。

②法人事業税及び法人住民税申告書を作成する

法人事業税と法人住民税申告書の様式は、各都道府県・市区町村によって異なります。そのため、事前に書き方やポイントを確認し、余裕をもって準備することが重要です。

事業年度が終了して所得が確定したら、できるだけ早く書類作成を始めましょう。

③作成した申告書を提出する

申告書を作成したら、添付書類とあわせて遅れないように提出してください。法人事業税と法人住民税の申告期限は、ほかの税金と同様に事業年度終了日の翌日から2ヶ月以内です。

④法人事業税・法人住民税を納付する

申告が完了したら、速やかに納付を行いましょう。法人事業税・法人住民税の納付方法は、各都道府県によって異なります。例として、東京都の場合は以下の通りです。

法人事業税・法人住民税の納付方法※東京都

- スマートフォン決済 アプリ

- ペイジー

- クレジットカード

- eLTAX電子納税

- 口座振替

- 金融機関・都税事務所等

- コンビニ支払い

出典:東京都主税局「都税の支払い方法について」

法人の確定申告を自分で行うことは可能?

法人の確定申告にかかる作業は税理士に依頼するケースが一般的ですが、自社内で完結あさせることも可能です。税理士に依頼するコストを抑えたい場合、自分で確定申告を行う選択肢もあります。

ただし、自力で行う場合は専門的な知識が必要となるうえ、各種申告書の準備や作成などさまざまな手間がかかります。確定申告を行うための十分な知識がない場合や作業時間の確保が難しい場合は、税理士に依頼する方法が無難です。

freee会計で決算から申告まで、まとめて対応

freee会計の帳簿データをもとに、決算書類の作成から電子申告までまとめて対応できます!

法人税を電子申告すると、時間と場所を選ばずに手続きを進められます。

まずはfreee会計で法人決算の準備を始めてみましょう。

法人の確定申告を行うポイント・注意点

法人が確定申告を行う際は、いくつか押さえておくべきポイント・注意点が存在します。最後までトラブルなく迅速に作業を進めるためにも、以下3つのポイント・注意点を意識しましょう。

法人の確定申告を行うポイント・注意点

- e-TaxやeLTAXを活用する

- 法人成りをした場合の初年度は個人として法人と分けて申告が必要

- 確定申告の期限を守らないとペナルティが発生する

e-Tax・eLTAXを活用する

e-Taxとは、法人税や消費税などに活用できる国税の電子申告システムです。一方のeLTAXは地方税の電子申告システムで、法人住民税・法人事業税の申告や納税に活用できます。

利用申請が済めば基本的な申請・申告系の手続きがオンラインでできるようになるため、積極的に活用して、業務負担を減らしましょう。

e-TaxとeLTAXの詳細を知りたい方は、別記事をあわせてご確認ください。

【関連記事】

e-Tax(電子申告)で確定申告をするには?利用方法やメリット・デメリットについて解説

eLTAXとは?e-Taxの違いと利用手順・注意点をわかりやすく解説

法人成りをした初年度は個人と法人と分けて申告が必要

個人事業主から法人成りした最初の年は、個人事業主としての所得と法人としての所得を分けて申告しなければなりません。そのため、二重の手間がかかることを覚えておきましょう。

また、個人事業主と法人では期限や申請に使用する書式などあらゆる点が異なるので、注意してください。個人事業主の確定申告方法を詳しく知りたい方は、別記事をご確認ください。

【関連記事】

個人事業主・自営業の確定申告のやり方と注意点を解説

確定申告の期限を守らないとペナルティが発生する

法人の確定申告の期限は、事業年度終了日の翌日から2ヶ月以内と決められています。期限を守らない場合、以下のペナルティが発生するため注意してください。

確定申告の期限を守らない場合に発生するペナルティ

- 延滞税や無申告加算税などの税金が課される

- 2期連続で期限内に申告がない場合は青色申告の承認が取り消される

期限に間に合わなかった場合も申告を行うことは可能です。申告期限を過ぎてから行う申告を「期限後申告」といい、期限後申告では、申告書の提出日が納める税金の納期限となります。

出典:国税庁「申告と納税」

出典:国税庁「法人の青色申告の承認の取消しについて(事務運営指針)」

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

まとめ

法人の確定申告とは、事業年度が終了したのちに法人税・消費税・法人事業税・法人住民税を各機関に申告することを指します。法人税と消費税は国税ですが、法人事業税と法人住民税は地方税にあたるため、それぞれ必要な書類や申告先、納付方法などが異なります。

また、いずれの税金も申告・納期限は同一であり、事業年度終了日の翌日から2ヶ月以内に申告しなければなりません。そのため、あらかじめ法人の確定申告の流れや必要書類などを理解し、スムーズかつ余裕をもって申告できるようにしましょう。

よくある質問

法人は確定申告が必要?

法人は、会社法に基づき確定申告を行うことが義務付けられています。確定申告が必要な税の種類は、法人税・消費税・法人事業税・法人住民税の4種類です。

詳しくは記事内「法人の確定申告とは」をご覧ください。

法人の確定申告はいつまでにすればよい?

法人の確定申告は、原則として事業年度終了日(決算日)の翌日から2ヶ月以内にしなければなりません。また、納期限も申告期限と同様です。ただし、消費税の中間申告がある場合は申告回数も納税回数もそれぞれ増えます。

詳しくは記事内「法人の確定申告の期限」をご覧ください。

法人の確定申告は自分でできる?

法人の確定申告は自分でも行えます。ただし、自分で行う場合は、専門的な知識が必要な点や手間がかかる点に注意してください。

詳しくは記事内「法人の確定申告を自分で行うことは可能?」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。