監修 好川寛 プロゴ税理士事務所

一般的に日本の法人は事業規模にかかわらず1年に一度、管轄の税務署などに決算申告をしなければなりません。決算申告時には、さまざまな書類を提出する必要があります。

本記事では、決算時の提出書類の詳しい内容や、手続きをスムーズに進めるためのポイントについて詳しく解説します。

【関連記事】

法人決算を自分1人で完結させるには?流れや必要書類について解説

決算とは?行う目的・時期・必要書類などをわかりやすく解説

目次

決算申告に必要な提出書類

法人決算の際に提出を求められる主な書類は、以下のとおりです。

決算書

決算書とは、「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」などからなる報告書のことです。

決算書は企業が確定申告を行うにあたって必要なのはもちろん、売上や利益などの経営実態を正しく把握するためにも内容を理解する必要がある書類です。

【関連記事】

決算書とは?財務三表の読み方や作成の流れを詳しく解説

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

勘定科目内訳書

勘定項目内訳明細書とは、各勘定科目の内訳(相手先や内容別)をわかるようにした書類のことです。

この書類は、決算日の翌日から2ヶ月以内に、その他必要書類と共に税務署に提出する必要があります。

【関連記事】

勘定科目内訳明細書を作成する際の注意点

事業概況説明書

会社の業務内容や従業員数、支店数、売上高などをまとめた書類。事業内容の変更などがあった場合は、変更点について特に詳しく記載します。

各種確定申告書

法人税、消費税、法人事業税、法人住民税などの税額計算を行うための書類です。

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

決算申告時に提出する決算書の内容

決算申告に必要な提出書類の「決算書」に含まれる「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」は、財務三表といいます。財務三表では、会社の経営成績や財務状態を確認することができます。

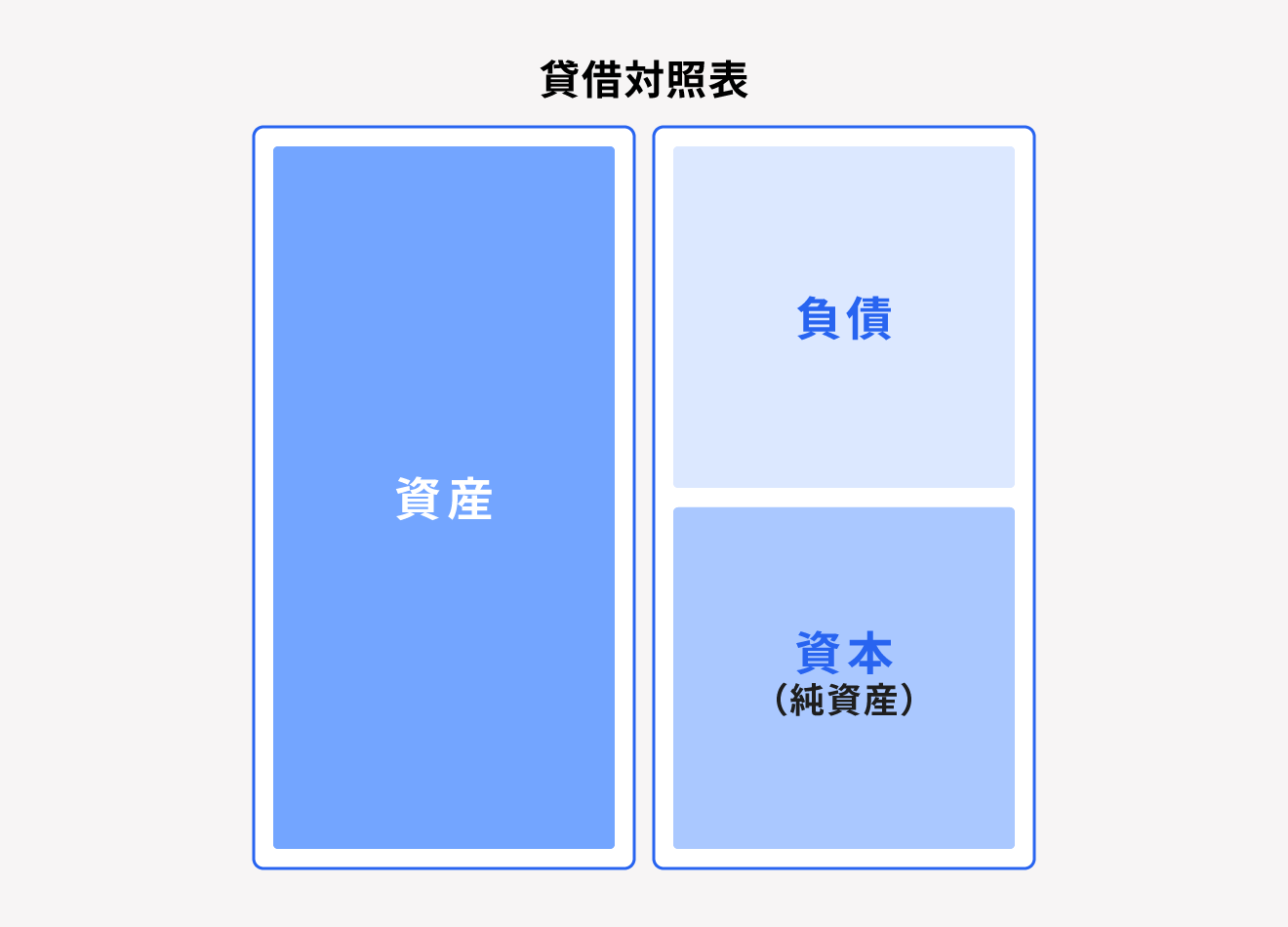

貸借対照表

貸借対照表とは、特定の時点における会社の財産状況を把握できる表のことです。「バランスシート」や「BS」とも呼ばれます。

貸借対照表では、左に会社の資金運用の状況として「資産」、右に会社が資金調達した実績として「負債」と「純資産」を記載します。

「負債」は支払手形や買掛金などの他人資本のことで、「純資産」は資本金や資本余剰金などの自己資本のことです。資産の合計額と右の負債と純資産の合計額は一致する必要があります。

貸借対照表では、純資産の割合(自己資本比率)が高いほど、会社の財政状況が健全であると見なされます。自己資本比率の目安としては20〜40%を目標にするとよいでしょう。

【関連記事】

貸借対照表とは? 会社の財務状況を簡単に把握!

損益計算書

損益計算書とは、1年間に出た利益を把握できる書類のことです。「PL」(Profit and Loss statement)とも呼ばれます。

損益計算書に記載する項目は以下のとおりです。

| 項目 | 項目の内容 |

| 売上総利益 | 売上高から原価や仕入費用を差し引いた粗利益 |

| 営業利益 | 売上総利益から経費を差し引いた利益 |

| 経常利益 | 経常的に会社が事業全体から得た利益 |

| 税引前当期純利益 | 営業と直接関係ない臨時的な損益も計算した利益 |

| 当期純利益 | 会社が支払う各種税金を差し引いた1年間の最終的な利益 |

売上が減少した場合、経営上の利益について細かく把握できるため、どこに問題点があるかを洗い出すことができます。

【関連記事】

損益計算書とは? 項目別の見方やチェックポイント、活用法を解説

キャッシュ・フロー計算書

キャッシュ・フロー計算書とは、一定期間での会社の現金の流れを記録した書類です。損益計算書では把握できなかった資金の回収状況についても、キャッシュ・フロー計算書で確認することができます。

キャッシュ・フロー計算書では、現金の流れを「営業」「投資」「財務」の3つに分けて記載されています。それぞれの内容は以下のとおりです。

| キャッシュフローの種類 | キャッシュフローの内容 |

| 営業キャッシュフロー | 会社の事業活動による現金の流れ |

| 投資キャッシュフロー | 投資や設備投資、固定資産売却などの投資活動による現金の流れ |

| 財務キャッシュフロー | 株式発行や金融機関からの融資、借入金返済のなどの財務活動による現金の流れ |

【関連記事】

キャッシュ・フロー計算書とは?計算方法や見方、作り方のポイントを解説

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

決算申告をスムーズに進めるためのポイント

実際に決算申告をスムーズに進めるためには、以下の3つのポイントを確認しましょう。

- 日々の経理業務を丁寧に行う

- 経営状況を定期的に確認する

- クラウドシステムで業務効率化を図る

日々の経理業務を丁寧に行う

日々の経理業務を積み重ねることで、決算の作業を効率化することが可能です。日常的に経理業務で行う仕訳で、金額などに誤りがないように注意しましょう。

また、日々の経理業務を怠り、あとでまとめて仕訳しようすると、作業量が多くなり計上ミスが発生してしまうリスクがあります。日常的に経理業務を丁寧に行うことが、決算申告をスムーズに進めるためのポイントです。

経営状況を定期的に確認する

決算は1年に1回に行うものですが、月次決算を行うことによって決算申告をスムーズに進めることができます。月次決算では毎月の仕訳の確認を行うため、年次決算での作業負担が大幅に軽減できます。

クラウドシステムで業務効率化を図る

決算業務を手作業で行っていると、膨大な時間や労力を使うことになります。クラウドシステムを使用すれば、決算に必要な書類の作成を自動化させることができるため、業務効率をアップさせることができます。

決算申告の際にも、クラウドシステムを利用して作成した書類データをそのまま提出できることもあるため、コストを大幅にカットできるというメリットがあります。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

まとめ

決算業務をスムーズに行うためには日々の経理業務を丁寧に行うことが大切です。

また、「経理業務を効率化させたい」「決算申告のやり方がよくわからない」という場合には、税理士事務所に相談することもおすすめです。決算に関する業務に追われないためにも、早めに準備をすると良いでしょう。

決算を初めて行う方は、別記事「法人決算を自分1人で完結させるには?流れや必要書類について解説」もあわせてご確認ください。

よくある質問

決算申告に必要な提出書類とは?

決算申告時には、主に「決算書」「勘定科目内訳書」「事業概況説明書」「各種確定申告書」などの書類を提出する必要があります。必要書類を揃えたら、所轄の税務署や地方自治体に提出します。

詳しくはこちらでご確認ください。

キャッシュ・フロー計算書とは?

キャッシュ・フロー計算書とは、一定期間での会社の現金の流れを記録した書類で、損益計算書では把握できなかった資金の回収状況についても確認することができます。

キャッシュ・フロー計算書では、現金の流れを「営業」「投資」「財務」の3つに分けて記載されています。

詳しくはこちらでご確認ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。