監修 橋爪 祐典 税理士

KSKシステムとは、国税庁が納税者の申告内容や各種取引情報を一元的に管理するために運用している「国税総合管理システム」のことです。

KSKシステムでは、銀行口座の情報・支払調書・動産の登記情報・海外送金の記録などさまざまなデータが管理されており、税務調査対象の選定や相続税の確認などに活用されています。

本記事では、KSKシステムの基本的な仕組みや役割、記録される情報の内容、税務調査との関係について解説します。また、次世代システム「KSK2」の概要や、納税者の実務への影響についても解説します。

目次

- KSK(国税総合管理)システムとは?

- KSKシステムの目的と役割

- KSKシステムの仕組み

- KSKシステムには過去25年分以上の記録が残っている

- KSKシステムに記録される内容とは

- 銀行口座の開設情報・預金残高・入出金履歴

- 不動産の取得・売却情報(登記情報・評価額など)

- 株式・投資信託・債券などの有価証券取引情報

- 生命保険契約の加入状況・解約返戻金・満期保険金情報

- 給与・報酬・配当・年金などの支払調書情報

- 海外送金・国外財産に関する報告情報(国外送金等調書など)

- KSKシステムによって税務調査の対象になるケース

- 売上と入金データに大きな乖離がある

- 無申告や長期間申告がないにもかかわらず口座入金が多い

- 名義預金や家族名義口座に不自然な資金移動がある

- 海外送金や国外資産の動きと申告内容が一致しない

- 不動産・高額資産の取得状況と所得水準が見合わない

- KSK2とは?2026年刷新による変更点と納税者への影響

- AI-OCRの本格導入による申告書様式の変更

- 金融情報・支払調書・登記情報との即時突きあわせが可能に

- 紙保存から電子保存重視への実務シフト

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

KSK(国税総合管理)システムとは?

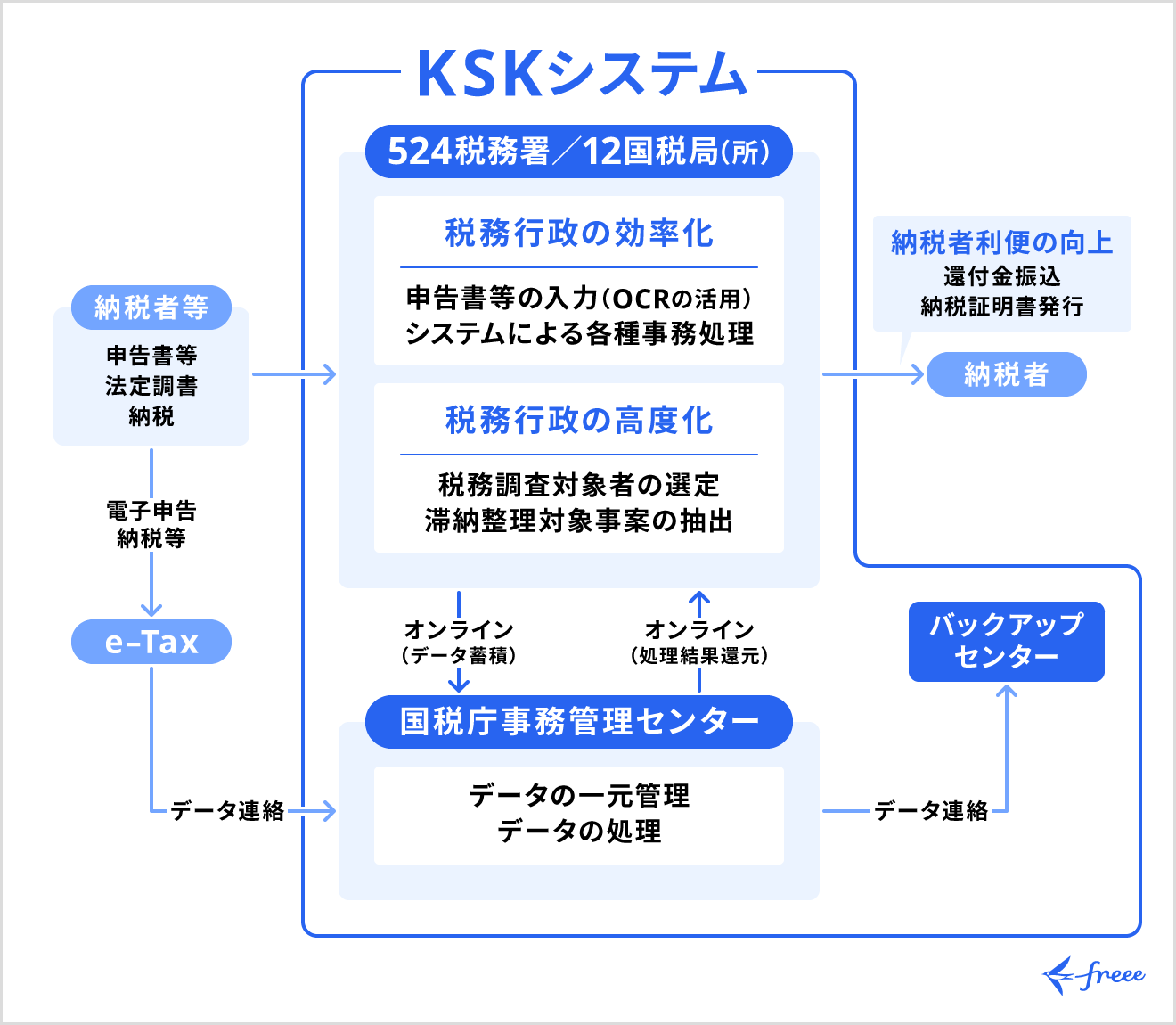

KSKシステムとは、全国の税務署や国税局をネットワークで結び、納税者に関するさまざまな情報を一元的に管理するための基幹システムです。「国税総合管理システム(Kokuzei Sogo Kanri)」の略称です。

KSKシステムの目的と役割

国税庁がKSKシステムを導入した主な目的は、課税の公平性を確保するとともに、税務行政の事務処理を効率化することにあります。

従来は、所得税・法人税・相続税など税目ごとに管理されていた情報が分散しており、納税者に関する情報を横断的に把握することが難しい側面がありました。KSKシステムでは、個人や法人ごとに情報を紐づけて管理できるため、申告内容や納税履歴を包括的に確認することが可能になっています。

KSKシステムの仕組み

KSKシステムの大きな特徴は、個人の確定申告や法人申告のデータだけでなく、さまざまな外部情報を組み合わせて納税者の状況を把握できる点にあります。e-Taxによる電子申告データはもちろん、金融機関や企業から提出される法定調書や資料などの情報も管理されています。

たとえば、給与の支払調書や配当の支払調書、不動産取引に関する情報、証券会社からの取引報告などは、税務署が申告内容を確認する際の重要な資料です。これらのデータはマイナンバーや法人番号などをキーとして紐づけられ、所得や資産の動きを横断的に確認できる仕組みになっています。

2026年9月には次世代システム「KSK2」への刷新が予定されており、AI-OCRによる紙申告書のデータ化や、より高度なデータ分析機能の導入など、税務データの処理と分析の高度化が進むと見込まれています。

KSKシステムには過去25年分以上の記録が残っている

KSKシステムには、長期間にわたる申告データや納税履歴が蓄積されており、過去の申告内容を時系列で確認できます。

KSK(国税総合管理システム)は1990年代後半から整備が進められ、2001年(平成13年)に全国の税務署へ本格導入されました。KSKには導入初期からのデータが蓄積されており、実務上は20年以上、場合によっては25年程度にわたる納税関連情報が参照可能です。

KSKシステムに記録される内容とは

KSKシステムに記録される内容は、主に以下のとおりです。

- 銀行口座の開設情報・預金残高・入出金履歴

- 不動産の取得・売却情報(登記情報・評価額など)

- 株式・投資信託・債券などの有価証券取引情報

- 生命保険契約の加入状況・解約返戻金・満期保険金情報

- 給与・報酬・配当・年金などの支払調書情報

- 海外送金・国外財産に関する報告情報(国外送金等調書など)

KSKシステムには納税者の申告情報だけでなく、金融機関や企業、保険会社、行政機関などから提供されるさまざまな資料情報が集約されています。

銀行口座の開設情報・預金残高・入出金履歴

銀行口座に関する情報は、税務当局が確認する代表的なデータのひとつです。

金融機関は税務署からの照会に応じて、口座の開設情報や残高、入出金の履歴などを提供することがあります。銀行口座に関する情報は、必要に応じて税務調査の過程で収集され、申告内容の確認に活用されます。

近年はインターネット銀行やキャッシュレス決済の利用が広がっていますが、こうした取引も金融機関や事業者が保有する取引データとして存在します。税務調査では、必要に応じてこれらの取引情報を確認し、所得や資金の流れを総合的に把握します。

不動産の取得・売却情報(登記情報・評価額など)

不動産に関する情報も、税務調査において重要な確認対象となるデータのひとつです。

土地や建物の所有権移転は法務局で登記されるため、誰がいつ不動産を取得または売却したかという情報は公的記録として残ります。市区町村が管理する固定資産税台帳などの情報も、税務上の確認資料として利用されることがあります。

【関連記事】

不動産売却後に確定申告は必要?譲渡所得の計算方法と申告方法を解説

株式・投資信託・債券などの有価証券取引情報

株式や投資信託、債券などの有価証券取引も、KSKシステムに記録されている情報のひとつです。

証券会社は、顧客の取引内容をまとめた特定口座年間取引報告書や支払調書などを税務署へ提出する義務があり、これらの情報は税務調査に活用されます。

生命保険契約の加入状況・解約返戻金・満期保険金情報

生命保険に関する情報も、所得税や相続税の確認において重要な資料です。

保険会社は一定額以上の保険金や解約返戻金を支払った場合、税務署に対して支払調書を提出する義務があります。そのため、誰が保険金を受け取ったのかという情報はKSKシステムにも記録されます。

給与・報酬・配当・年金などの支払調書情報

給与や報酬、配当金、年金などの支払いに関する情報は、税務署が所得を把握するうえで基本となるデータです。

企業や金融機関、公的機関などは、一定の支払いを行った場合に支払調書や源泉徴収票などの法定調書を税務署へ提出しなくてはいけません。税務署はこれらの情報をもとに、支払側が報告した金額と受取側の確定申告の内容を照合することができます。

【関連記事】

支払調書とは?確定申告での必要性や入力方法をわかりやすく解説

海外送金・国外財産に関する報告情報(国外送金等調書など)

海外への送金や国外資産に関する情報も、KSKシステムに記録されているデータのひとつです。金融機関は、一定額以上の海外送金や海外からの入金があった場合、国外送金等調書を税務署へ提出することがあります。これにより、国境を越えた資金の移動も確認できる仕組みが整えられています。

また、国際的な金融情報交換制度であるCRS(共通報告基準)により、多くの国や地域の税務当局が非居住者の金融口座情報を相互に共有しています。そのため、日本の居住者が海外の金融機関に保有する口座の残高や利息、配当などの情報が、日本の税務当局に提供される場合があります。

KSKシステムによって税務調査の対象になるケース

KSKシステムには、納税者の申告データと金融機関・企業・行政機関などから得られる情報を突きあわせることで、不自然な数値や不一致を検出する仕組みがあります。

ここでは、KSKシステムによるデータ照合の結果、税務調査につながる可能性があるケースを紹介します。

売上と入金データに大きな乖離がある

事業を営んでいる場合、所得税確定申告書や法人税申告書に記載された売上高と、銀行口座への入金額の状況が大きく異なると、税務調査の対象になりやすくなります。

たとえば、以下のようなケースでは、売上の計上漏れがないか確認される可能性があるでしょう。

- 取引先が提出した支払調書の金額と申告された売上金額が一致していない

- 売上規模に対して銀行口座への入金額が極端に少ない

また、法人の売上が減少している一方で、経営者個人の口座に多額の資金が入金されている場合なども、資金の性質を確認されることがあります。

無申告や長期間申告がないにもかかわらず口座入金が多い

確定申告をしていなくても、取引先の企業から提出される資料情報によって収入の存在が判明することがあります。

企業が外注費や報酬を支払った際に支払調書が提出され、これらの情報はKSKシステムで管理されます。そのため、一定の収入があるにもかかわらず確定申告が行われていない場合には、税務調査の対象となる可能性があるでしょう。

近年は副業やフリーランスの働き方が広がり、クラウドソーシングの報酬、広告収入、ネット販売など、さまざまな形で収入が発生するようになっています。こうした収入も、支払側の企業やサービス提供事業者が作成する資料や取引データによって、税務署に把握されています。

【関連記事】

確定申告しないとどうなる?デメリットと対処法を解説

名義預金や家族名義口座に不自然な資金移動がある

名義預金とは、口座の名義は家族でも、実際には被相続人が管理していた預金のことです。

また、家族名義口座への不自然な資金移動とは、相続税や贈与税の負担を避けることを目的とした不自然なお金の動きを指します。

KSKシステムでは、預金の入出金や過去の申告情報なども確認することができます。たとえば、以下のようなケースでは、名義預金や不自然な資金移動とみなされ、税務調査の対象になる可能性があります。

- 相続開始の直前に、被相続人の口座から家族口座へ多額の資金移動がある

- 専業主婦や学生など、本人の収入だけでは説明しにくい多額の預金がある

海外送金や国外資産の動きと申告内容が一致しない

金融機関は一定額以上の海外送金があった場合、国外送金等調書を税務署へ提出します。そのため、海外投資や海外口座を利用している場合には、日本での確定申告の内容と海外の金融情報に不一致がないか確認される可能性があります。

また、国外に5,000万円を超える財産を保有している場合には国外財産調書の提出義務があります。こうした資料と確定申告の内容を照らし合わせたときに、海外送金の金額や国外資産の保有状況と申告内容が一致していない場合、税務調査の対象になる可能性があります。

不動産・高額資産の取得状況と所得水準が見合わない

不動産や高額な資産を取得した場合、その購入資金の出どころが税務上の確認対象になることがあります。

不動産の取得は登記情報として記録されています。また、高額な資産の購入は金融取引や各種資料の情報から確認されることもあります。

税務署が確認するのは、不動産や高額資産を購入するための資金が、過去の所得や資産状況と整合しているかどうかです。たとえば、過去の申告所得では説明が難しい高額な資産を取得している場合には、贈与や資金援助の有無、借入金の存在などが確認されるでしょう。

KSK2とは?2026年刷新による変更点と納税者への影響

KSK2とは、国税庁が2026年9月の導入に向けて進めている次世代の国税総合管理システムです。

ここでは、KSK2への刷新によって、納税者にどのような影響があるのかを整理します。

AI-OCRの本格導入による申告書様式の変更

KSK2への刷新でとくに影響が大きいのが、AI-OCRの導入を前提とした申告書・申請書等の様式の見直しです。国税庁は、申告書等のデータ化を進めるため、現行の様式をAI-OCRの読み取りに適した形式へ改定する方針を示しています。

e-Tax関連の情報提供でも、ドラフト版の帳票レイアウトが示されており、今後は「人が読むための紙様式」ではなく、「機械が正確に読むための様式」という視点が重視されると考えられるでしょう。

様式変更に伴い、会計ソフトや税務ソフトの更新状況、顧問税理士との運用ルールを確認しつつ、社内で運用しているひな型の差し替えなども検討しておきたいところです。

【関連記事】

AI-OCRとは?OCRとの違いや価格に対する効果について解説

金融情報・支払調書・登記情報との即時突きあわせが可能に

KSK2では、以下のような機能が想定されています。

- 申告書等の入力

- 納税者に関する基本情報や関係者情報の管理

- 法定調書等の資料情報の管理

- 税務調査対象者の選定支援

単にデータを保管するだけではなく、申告情報と各種の資料情報を横断的に扱い、分析や調査選定に活用する基盤としての役割がさらに強まるでしょう。

国税庁の公表資料でも、蓄積した決算事績や資料情報等を基に多角的な分析を行い、税務調査対象の選定や滞納整理対象者の抽出を支援すると説明されています。

紙保存から電子保存重視への実務シフト

国税庁は、税務行政のDX化として、納税者の利便性の向上、課税・徴収事務の高度化、事業者のデジタル化促進を進めており、e-Taxやデータ活用を前提とした運用を推進しています。

KSK2も税務行政全体のDX化のひとつであり、「紙で保管して終わり」ではなく、電子的に整理・検索しやすい形で管理する重要性が高まるでしょう。

実務上は、請求書・領収書・通帳明細・保険関係書類・売買契約書などを電子データで整理しておくことが大切です。

まとめ

KSKシステムとは、国税庁が納税者の申告内容や各種取引情報を一元的に管理するために運用している「国税総合管理システム」のことです。KSKシステムに蓄積された情報は、税務調査対象の選定や相続税の確認などにおいて活用されています。

2026年には次世代システム「KSK2」への刷新によって、申告情報と各種資料情報の突合・分析の高度化が進む予定です。納税者側でも電子申告や電子データによる証憑管理など、より整備された管理体制が求められるようになるでしょう。

こうした変化に対応するためには、日々の取引や資金の流れを正確に記録し、帳簿や証憑を整理しておくことが重要です。その際に役立つのが、クラウド会計ソフトの「freee会計」です。freee会計を活用すれば、銀行口座やクレジットカードの取引データを自動で取り込み、日々の経理処理や帳簿作成を効率化できます。取引データが整理された状態で管理できるため、確定申告の作成や税務調査への備えとしても有効です。

クラウド会計ソフトfreee会計

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

KSKシステムによって預金残高や入出金が監視されているって本当?

KSKシステムがすべての銀行口座の入出金をリアルタイムで監視しているわけではありません。

税務署が口座情報を確認するのは、税務調査などの必要があると判断された場合です。確認の際は、法律に基づいて金融機関へ照会を行う形が一般的です。

詳しくはページ内「KSK(国税総合管理)システムとは?」をご覧ください。

KSKシステムにはどんな情報が記録される?

KSKシステムに記録されている主な情報は以下のとおりです。

- 給与や外注報酬の支払調書

- 源泉徴収票

- 株式配当の支払情報

- 生命保険の支払調書

- 不動産の登記情報

- 証券会社の取引報告書

- 一定額以上の海外送金に関する情報 など

これらの情報は申告書の内容と照合され、申告漏れや不一致がないか確認されます。

詳しくはページ内「KSKシステムに記録される内容とは」をご覧ください。

相続の「お尋ね」はKSKの情報をもとに送られてくる?

相続発生後に税務署から送られてくる「相続税についてのお尋ね」は、KSKシステムなどの情報をもとに送付されるケースが多いです。税務署は、被相続人の過去の申告情報や資産状況に関する資料などを参考に、相続税の申告が必要になる可能性があるかどうかを確認しています。

たとえば、不動産の所有状況や金融資産の規模、過去の所得水準などから、相続財産が基礎控除額を超える可能性があると判断される場合、申告の必要性を確認する目的で通知が送付されることがあるでしょう。

また、相続税の申告では、被相続人名義の財産だけでなく、家族名義の口座の資金の実態なども確認されることがあります。とくに名義預金と判断される可能性のある資金は相続財産として扱われる場合があるため注意が必要です。

参考文献

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。