売上原価とは、販売した商品・サービスの仕入や製造で必要になった費用のことです。「売上」に対して計上する費用であり、売れ残っている在庫にかかった分は含まれません。売上原価の求め方や計算方法には複雑な部分があるため、売上原価の仕組みについては正しい理解が求められます。

本記事では売上原価の概要を説明するとともに、業種ごとに異なる計算方法や経理で必要となる決算整理仕訳について、事例を挙げながら解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

売上原価とは

商品・サービスの仕入や製造で必要になった費用を「売上原価」といいます。

商品の売買が成立した(売れた、サービスを提供した)際に計上する原価を指す言葉で、原則的に購入されていないもの(売れていない商品、提供されていないサービス)の原価は売上原価に含みません。ただし、売上原価に含める範囲は業種によって異なります。

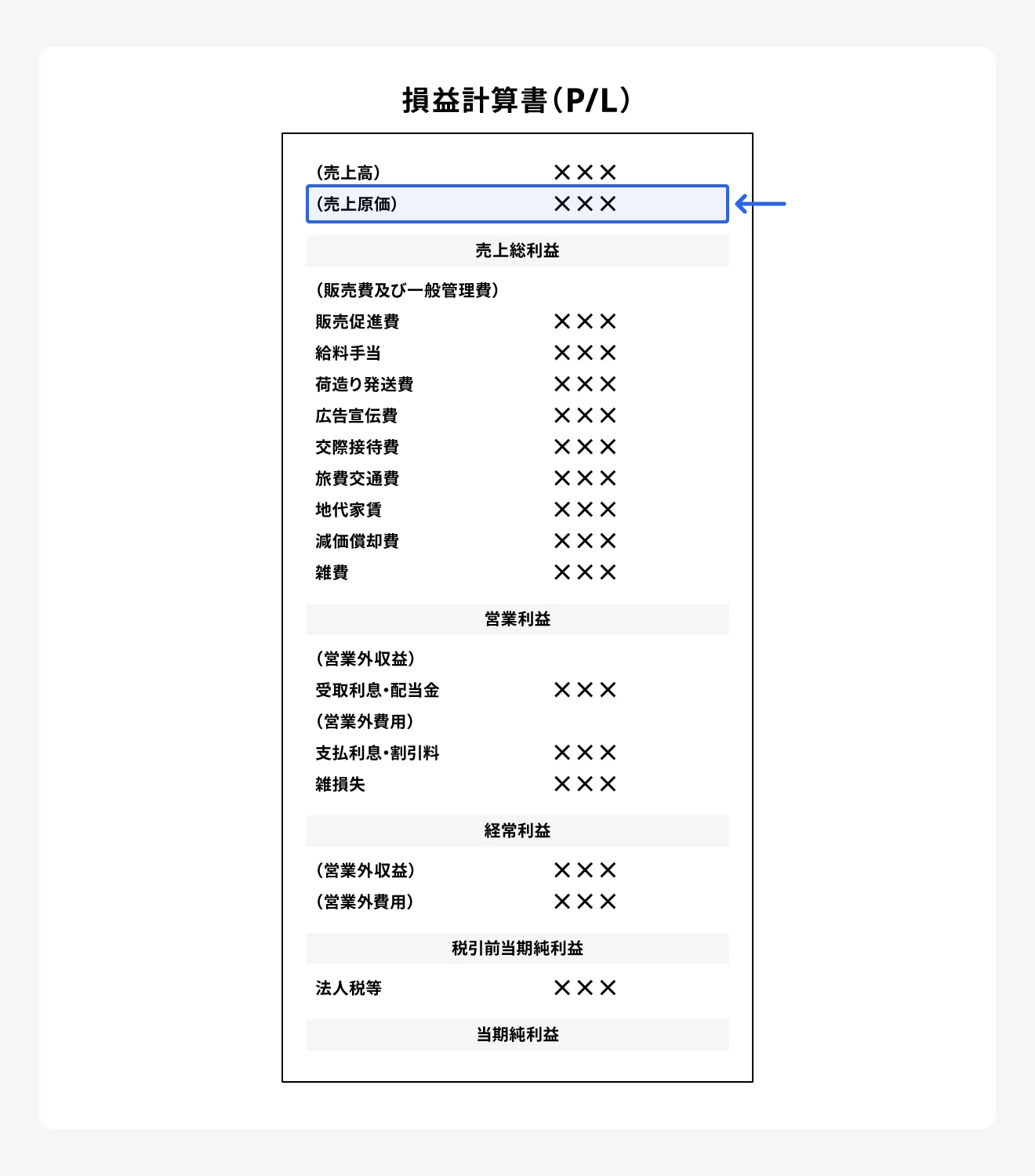

売上原価は、主に粗利(売上総利益)を算出するために用いられ、損益計算書の上部(正確には「売上高」の下)に表記されます。

なお、売上高から売上原価を引いたものを粗利(売上総利益)といいます。

粗利(売上総利益)の算出方法

- 粗利(売上総利益) = 売上 - 売上原価

売上に占める売上原価率の割合が小さいほど粗利率(売上総利益率)は高くなり、「採算が合うビジネス」といえるでしょう。ただし、粗利率は業種によって大きく異なります。たとえば、仕入を行う卸売業や小売業は売上に占める売上原価率の割合が大きくなるため、比較的粗利率が低い傾向にあります。

販売費及び一般管理費(販管費)との違い

売上原価と混同しやすい費用に「販売費及び一般管理費(販管費)」があります。両者の大きな違いは、売上に「直接連動しているか」という点です。

売上原価と販管費の違い

- 売上原価:売上に直接関わる費用(例:商品の仕入代金、原材料費など)

- 販管費:企業の販売活動や管理業務など、事業運営全般にかかる費用(例:販売員の給与、オフィスの家賃、広告宣伝費など)

たとえば人件費の場合、商品の製造に直接携わる工場の作業員の給与は売上原価(製造原価)に含まれますが、本社勤務の事務職や営業職の給与は販管費に該当します。

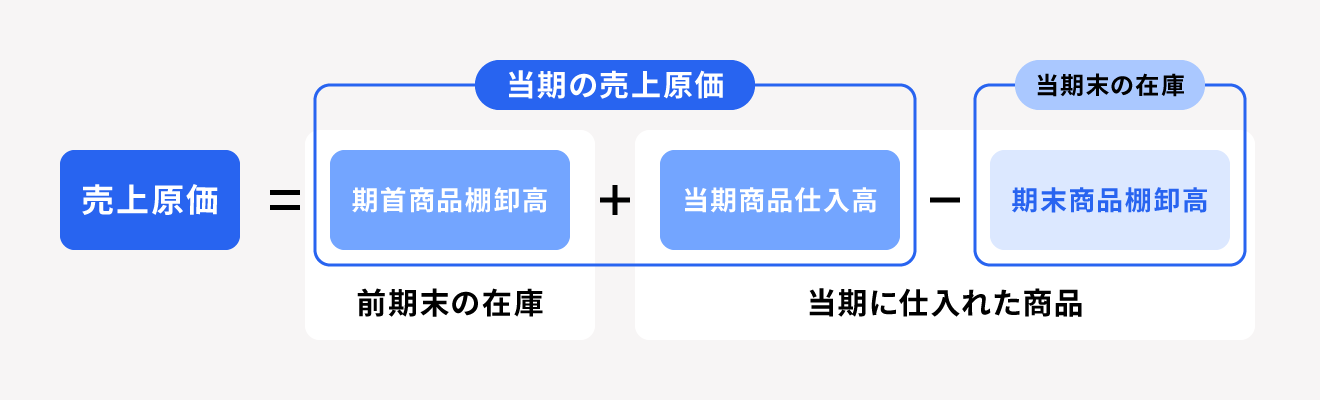

売上原価の求め方

売上原価は「当期中に販売した商品に対して発生した費用」のことで、具体的な金額は以下の計算式で算出します。

たとえば、単価100円の商品について、前期末の在庫分が500個、当期に仕入れた分が3,000個、当期末の在庫が400個だったとします。この場合の売上原価は、以下のような計算式となります。

当期中に販売した個数

- 500個 + 3,000個 - 400個 = 3,100個

次に、販売個数をもとに売上原価を算出します。

当期中に販売した商品の売上原価

- 100円 × 500個 + 100円 × 3,000個 - 100円 × 400個 = 31万円

このように、販売数3,100個に対して発生した売上原価は31万円となります。

期末在庫の評価方法

売上原価を正しく計算するには、期末に残った在庫の金額(期末商品棚卸高)を正確に評価する必要があります。在庫の評価方法(原価法)には主に以下のような種類があります。

| 原価法の種類 | 詳細 |

|---|---|

| 先入先出法 (さきいれさきだしほう) | 古い仕入分の商品から順に売れていくと仮定して計算する方法。期末在庫は、直近に仕入れた価格で評価される。 |

| 移動平均法 (いどうへいきんほう) | 商品を仕入れるたびに平均単価を再計算し、その平均単価をもとに在庫額を算出する方法。評価方法によって期末商品棚卸高の金額が変わるため、自社の運用に合わせた方法を選択して税務署へ届出を行う必要がある。 |

売上原価に該当する勘定科目

「売上原価の算出方法」の計算式に一部を記載しましたが、売上原価を仕訳するうえで使用される勘定科目には、以下があります。

勘定科目の種類

- 期首商品棚卸高

- 当期仕入高

- 仕入値引高

- 仕入返品高

- 仕入割戻し高

- 期末商品棚卸高

それぞれの意味について、下表にまとめました。

| 売上原価の仕訳に 使用される勘定科目 | 概要 |

|---|---|

| 期首商品棚卸高 | 期のはじめの時点で在庫として残っている商品の総額 |

| 当期仕入高 | 当期に仕入れた商品の合計額 |

| 仕入値引高 | 売り上げた商品に品質不良や破損があったなどの理由で、代金から値引きされた金額の総額 |

| 仕入返品高 | 売り上げた商品が欠陥や品違いなどの理由で返品された際に、返戻した代金や減額した買掛金の総額 |

| 仕入割戻し高 | 多額または多量の取引をした仕入れた際に、受けた割戻しの総額 |

| 期末商品棚卸高 | 期の終わりの時点で在庫として残っている商品の総額 |

売上原価の考え方は業種で異なる

売上原価の基本的な算出方法は「売上原価の算出方法」の通り、「売上原価 = 期首商品棚卸高 + 当期商品仕入高 - 期末商品棚卸高」で求めます。しかし、売上原価に含める費用項目は業種によって異なります。

ここでは、「小売業」「サービス業」「飲食業」「製造業」という4つの業種を例に、売上原価の範囲について見ていきましょう。

小売業の場合

小売業の場合、仕入に必要とした費用が売上原価となります。ただし、「売上原価とは」で解説した売上原価の概要と異なり、売れ残った商品に関しても計上を必要とする費用がある点には注意が必要です。

売れ残った商品分に関しては、「ロス分の原価」と「売れ残り商品の評価損」を計上する必要があります。

ロス分の原価とは、在庫の不足が生じた場合に計上します。たとえば、書類上は100個あるはずの商品在庫が、実地棚卸をした際に98個しかなかったとします。この場合、2個分のロスが生じているため、この2個分の原価を計上しなければなりません。

売れ残り商品の評価損は、在庫の金額を計算する在庫評価について「低価法」を採っている場合に発生します。低価法は、「原価法(在庫の取得原価から計算する方法)による評価額」と「期末時点での評価額」を比べ、低いほうで在庫を計算する方法です。

低価法を採用していてかつ期末時点での在庫評価が下がった場合、その差額は「損失」として計上する必要があります。

サービス業の場合

サービス業の場合、提供したサービスに必要となる費用として該当するのは外注費程度のため、ほかの業種より売上原価は低くなりがちです。場合によっては、サーバーの提供者やプロバイダーなど、関係する役務提供者へ支払う費用も売上原価に含めます。

また、サービス業のなかでも広告宣伝業やコンサルタント業は、必要な情報や技術を相手に提供することで収益をあげる場合も多く、その場合は原価計上する費用が発生しません。

このようにサービス業では売上原価に含まれる項目が少ないことから、粗利率は高くなる傾向にあります。ただし、販管費(販売費及び一般管理費)と呼ばれる給与や広告宣伝費、支払い運賃などの費用は発生します。

飲食業の場合

飲食業の場合、一般的には材料費のみを売上原価とし、調理や接客をする人の人件費や店の光熱費は含まれません。飲食業における売上原価は、材料それぞれについて「期首材料棚卸高 + 当期材料仕入高 - 期末材料棚卸高」を算出し、合計して求めます。

これは、ひとつの商品(料理)を提供する際に必要な費用が複数となるケースが発生するためです。たとえば、牛丼チェーンで牛丼を売るシーンを想定してみましょう。商品を販売するうえで必要となる費用としては、米・牛肉・たまねぎ・紅しょうが・タレが対象になるため、それぞれで計算をします。

ただし、調理専門のスタッフを雇用している場合、該当者の人件費は売上原価と見なされる場合もあります。

製造業の場合

製造業の場合、まずは工場で行っている業務の範囲を確認します。製造のみを行っている工場と、製造から販売まで行っている工場では、計上する内容が異なるためです。

前提として、工場で製造するのは「製品」です。これが、販売する段階で「商品」になります。売上原価は商品に関する費用のため、製品の製造にかかった費用(製造原価)は売上原価と区別しなければなりません。

製造原価とは、当期中に工場で製品を「作った」際にかかった費用の総額(材料費・労務費・経費)のことで、売上原価は当期中に「売れた」製品に対応するコストを指します。製品の製造にかかった費用は、売上原価ではなく「製造原価」として損益計算書に記載されます。製造原価の金額を求める計算式は下記の通りです。

製造原価の算出方法

- 製造原価 = 期首製品棚卸高 + 当期製品製造原価 - 期末製品棚卸高

基本的な考え方は売上原価の計算式と同じですが、材料費だけでなく、加工にかかった人件費や工場の光熱費なども製造原価に含まれる点は異なります。製造のみを行っている工場であれば、計上するのは製造原価だけです。しかし、製造から販売まで行っている工場の場合は、製造原価に加えて売上原価も計上する必要があります。

売上原価の計算方法(小売業の場合)

ここからはよりわかりやすく解説するために、小売業のケースにおける売上原価計算の具体例を見ていきましょう。

小売業における売上原価計算例

<例題>

設立1年目:1,000円の商品Aを10個仕入れ、1年目に販売した商品Aは仕入れたうちの4個でした。実地棚卸を行った結果、期末在庫は6個ありました。

設立1年目

- 商品Aを仕入

- 商品A価格:1,000円

- 仕入個数:10個(うち販売個数:4個/期末在庫:6個)

2年目には追加で2,000円の商品Bを3個仕入れ、2年目に販売した商品は1年目に仕入れた「商品A:5個」と2年目に仕入れた「商品B:1個」でした。

実地棚卸を行った結果、期末在庫は1,000円で仕入れた商品Aが1個、2,000円で仕入れた商品Bが2個ありました。

設立2年目

- 商品Bを追加で仕入

- 商品B価格:2,000円

- 仕入個数:3個

- 2年目の販売個数:商品Aが5個/商品Aが5個

- 期末在庫:商品Aが1個/商品Bが2個

このとき、設立1年目と2年目の売上原価はそれぞれどうなるか計算してみましょう。在庫の評価には原価法を採用するとします。

設立1年目は非常に簡単で、式に当てはめたものが以下です。

設立1年目の売上原価

- 4,000(円)(売上原価) = 0 (円)(期首商品棚卸高) + 1,000(円) × 10 (当期商品仕入高) - 1,000 (円) × 6 (期末商品棚卸高)

あるいは売れた商品の原価だけ計算すればよいため、下記でも算出できます。

設立1年目の売上原価

- 4,000(円)(売上原価) = 1,000 (円) × 4

設立2年目の場合、式に当てはめると下記になります。

設立2年目の売上原価

- 7,000(円)(売上原価) = 1,000(円) × 6 (期首商品棚卸高) + 2,000(円) × 3(当期商品仕入高) - (1,000(円) × 1 + 2,000(円)×2)(期末商品棚卸高)

仕入金額全体から売れ残り分を差し引くことで、間接的に2年目に販売された金額を求めるイメージです。

式にするとシンプルに売上点数から売上原価を算出するほうが簡単に見えますが、在庫数の実態を正しく計算するため、「(期首商品棚卸高) + (当期商品仕入高) - (期末商品棚卸高)」で売上原価を求める計算式を使用するのが一般的です。

売上原価を確定するための実地棚卸

実地棚卸によって、計算式(売上原価=期首商品棚卸高 + 当期商品仕入高 - 期末商品棚卸高)にある「期末商品棚卸高」を求めるための正しい在庫数を把握します。売上原価を確定するうえで、実地棚卸は欠かせません。

本来の棚卸とは、期末日時点での在庫数を確認する作業です。棚卸の際、帳簿上の数と実際の数に誤差が生じることもあるため、商品が実在するかを実際に1点ずつ数えます。この作業が実地棚卸です。

実地棚卸によって帳簿上の在庫数の違いが判明した場合は、速やかな帳簿の修正が必要です。実地棚卸で集計した在庫数を棚卸集計表にまとめた後、「在庫数 × 商品の仕入単価」で当期の期末商品棚卸高(在庫金額)を求めます。

売上原価の決算整理仕訳とは

売上原価に関わる具体的な仕訳処理は、仕入れや販売を行った期中に行います。加えて決算では期末商品棚卸高を仕入という「費用」から、繰越商品という「資産」に振り返る作業が発生します。

このような決算のために行う仕訳のことを「決算整理仕訳」と呼びます。また、売上原価の仕訳以外にも現金の過不足の確認、銀行の残高証明書と預金勘定の残高が一致しているかをチェックする作業なども決算整理仕訳の作業に含まれます。

小売業における決算整理仕訳例

売上原価の計算方法を説明する際に用いた例題をもとに、仕訳の方法も見てみましょう。

まず、設立1年目の期中の仕入れ、販売時の仕訳と決算整理仕訳を行います。

<例題>

1,000円の商品Aを現金で10個仕入れ、販売した商品Aは仕入れたうちの4個でした。販売は1個あたり1,500円で代金は現金で受け取りました。実地棚卸を行った結果、期末在庫は6個ありました。この時の仕訳は下記になります。

<設立1年目>

- 商品A仕入価格:1,000円

- 商品A仕入個数:10個

- 決済手段:現金

- 商品A販売価格:1,500円

- 販売個数:4個

- 決済手段:現金

- 期末在庫:6個

1,000円の商品Aを現金で10個仕入れた場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 10,000円 | 現金 | 10,000円 |

商品Aの4個を1個あたり1,500円で販売し、代金を現金で受け取った場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 6,000円 | 売上 | 6,000円 |

決算日により実地棚卸を行った結果、期末在庫が6個あった場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越商品 | 6,000円 | 仕入 | 6,000円 |

それでは、設立2年目の場合はどうなるでしょうか。

2年目は、追加で2,000円の商品Bを現金で3個仕入れました。2年目に販売した商品は1年目に仕入れた商品A5個(1個あたり1,500円で販売)と2年目に仕入れた商品B1個(1個あたり3,000円で販売)でした。いずれも代金は現金で受け取りました。

実地棚卸を行った結果、期末在庫は1,000円で仕入れた商品Aが1個、2,000円で仕入れた商品Bが2個ありました。

<設立2年目>

- 商品B仕入価格:2,000円

- 商品B仕入個数:3個

- 決済手段:現金

- 商品A販売価格:1,500円

- 商品B販売価格:3,000円

- 販売個数:商品Aが5個/商品Bが1個

- 期末在庫:商品Aが1個/商品Bが2個

2,000円の商品Bを現金で3個仕入れた場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入れ | 6,000円 | 現金 | 6,000円 |

1年目に仕入れた商品A5個(1個あたり1,500円)と2年目に仕入れた商品B1個(1個あたり3,000円)で販売し、いずれも代金は現金で受け取った場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 10,500円 | 売上 | 10,500円 |

決算日により実地棚卸を行った結果、期末在庫は1,000円で仕入れた商品Aが1個、2,000円で仕入れた商品Bが2個であった場合

- 期首商品棚卸高は6,000円

- 期末商品棚卸高は5,000円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 6,000円 | 繰越商品 | 6,000円 |

| 繰越商品 | 5,000円 | 仕入 | 5,000円 |

2年目では前期の在庫で残った分、期首商品棚卸高を仕入れに逆仕訳を行い、当期の在庫分を新たに繰越商品に振替を行います。

売上原価を改善するポイント

利益(粗利)を増やすには、売上原価を適切にコントロールすることが欠かせません。売上原価を抑えるための代表的な施策を押さえておきましょう。

仕入先や発注量の見直し

原材料や商品の仕入先を比較検討し、仕入単価の交渉を行うアプローチが基本となります。また、発注ボリュームをまとめて大口発注割引を活用したり、仕入ルートを最適化して配送費を抑えたりする施策も有効です。

廃棄ロス(在庫管理)の徹底

売れ残りによる商品の期限切れや破損などの廃棄ロスは、そのまま売上原価の圧迫につながります。適切な需要予測に基づいて適切な在庫量を維持し、実地棚卸を定期的に行って在庫状況を把握することが重要です。

製造工程や外注費の効率化

製造業やサービス業においては、内製と外注のコストバランスを見直すことが効果的です。外注費の削減や、製造工程における歩留まり(原材料に対する製品の完成割合)の向上を図ることで、原価率を改善できます。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

まとめ

販売した商品・サービスの仕入や製造で発生した費用を指すのが、売上原価です。業種ごとに考え方や計算方法、決算整理仕訳などが異なるため、特に経理初心者の場合はどう処理すればいいのか判断に迷うことも多いでしょう。

売上原価について深く理解するためには、言葉の意味を知るだけでなく、実際の計算や仕訳を確認しながら学ぶのが効果的です。経理担当者として売上原価への理解は欠かせないため、この記事の解説をぜひ参考にしてみてください。

よくある質問

売上原価の求め方は?

売上原価は「売上原価 = 期首商品棚卸高 + 当期商品仕入高 - 期末商品棚卸高」という計算式で求められます。

詳しくは、記事内の「売上原価の算出方法」をご覧ください。

売上原価の計算方法は?

売上原価の考え方は業種で異なるため、具体的な計算内容も業種ごとに変わってきます。本記事では、小売業を例に挙げて具体的な計算について解説しています。

詳しくは、記事内の「売上原価の計算方法」をご覧ください。

売上原価は何勘定?

売上原価に該当する勘定科目として、「期首商品棚卸高」「当期仕入高」「仕入値引高」「仕入返品高」「仕入割戻し高」「期末商品棚卸高」が挙げられます。

詳しくは、記事内の「売上原価に該当する勘定科目」をご覧ください。