監修 椎名 潤 椎名公認会計士事務所

利益とは、収益から費用を差し引いた金額のことです。経理業務を担当するうえでは、単に利益を算出するだけでなく、利益を増やすための仕組みを理解しておくことも重要です。そのためには、利益の種類や計算式について十分に把握する必要があります。

本記事では、利益の種類や計算式、利益を増やす方法について解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

利益とは

利益とは、収益から費用を差し引いた金額をいい、企業の「儲け」を意味します。

利益は「どの程度儲けているのか」という点で、会社の経営状態を示す重要な指標です。

企業の経営活動の中で発生した利益の詳細は、損益計算書という決算書に記載されます。株主をはじめとした投資家は、損益計算書から企業の業績が好調かどうかを読み取り、投資対象とするか否かを判断します。

金融機関が融資で企業を判断する際にも、企業の利益を重視するケースが一般的です。利益が赤字であった企業は返済の見込みについて疑われやすく、融資を断られるケースもあります。

このように、利益は投資家や金融機関などの利害関係者にとっても非常に重要な指標といえるのです。

利益と売上の違い

利益とよく似た言葉に「売上(売上高)」があります。利益と売上には明確な違いがあるため、混同しないように注意しましょう。

売上とは、商品やサービスの対価として受領したお金のことです。たとえば、会社で1個5,000円の商品が10個売れた場合、売上は50,000円となります。

ただし、この商品を販売するまでの過程には、仕入代金や経費などの費用がかかっています。売上から費用を差し引くことで、会社の「儲け」である利益が算出できます。

仮に、5,000円の商品を販売するために2,000円の費用がかかった場合、利益は3,000円です。もし販売のための費用が5,000円以上かかった場合、利益はマイナスとなり、いわゆる赤字となります。

売上について詳しく知りたい方は、別記事「売上高とは?利益との違いや目標売上高の計算方法について解説」をご覧ください。

利益と粗利の違い

経理の業務では、売上と並んで「粗利」という言葉もよく使います。粗利とは、商品やサービスの販売によって得られる利益のことです。正式な呼び名は「売上総利益」といい、損益計算書にもそのように記載されています。

粗利の金額は、売上から売上原価を差し引いて求めます。たとえば、1個5,000円で仕入れた商品を6,000円で販売した場合、粗利は「販売額6,000円-仕入れ額5,000円=1,000円」です。

粗利(売上総利益)という指標から、販売している商品やサービスの市場における競争力を見極められます。粗利が出ていないということは、その商品やサービスに原価以上の価値はなく、競争力が低いと判断されます。

粗利は、会社本来の営業活動に直結する利益の指標ともいえます。粗利が十分に出ていなければ、売上がいくら増えても利益は増えません。

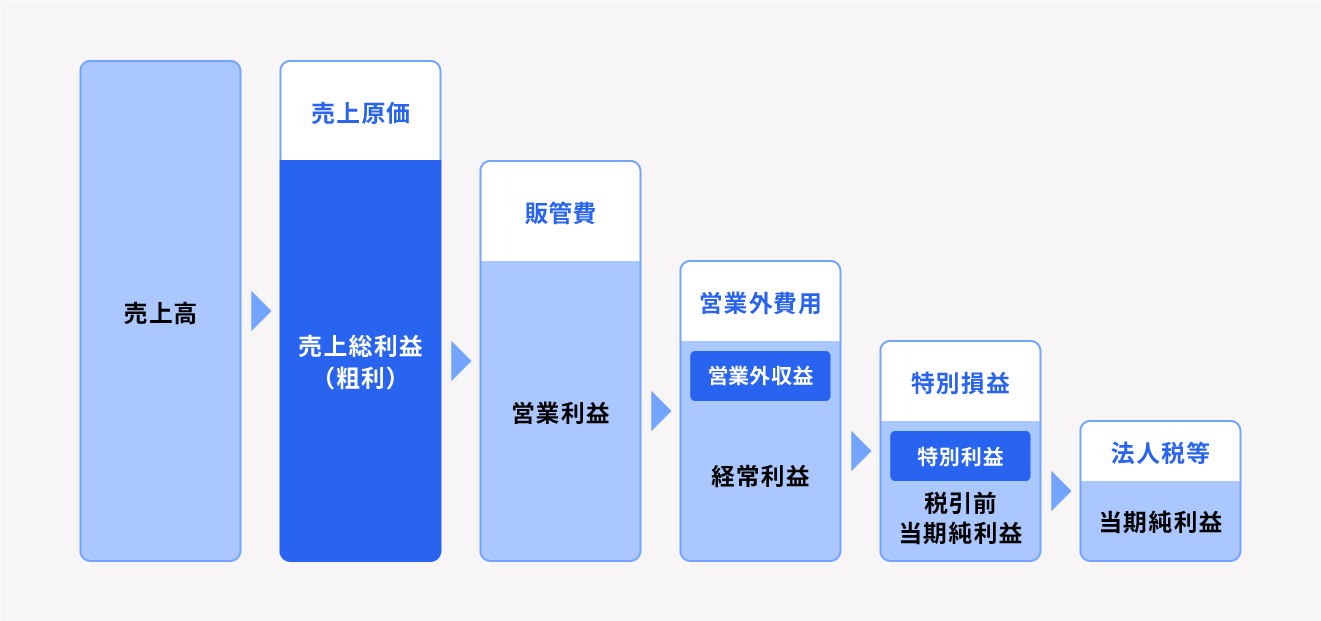

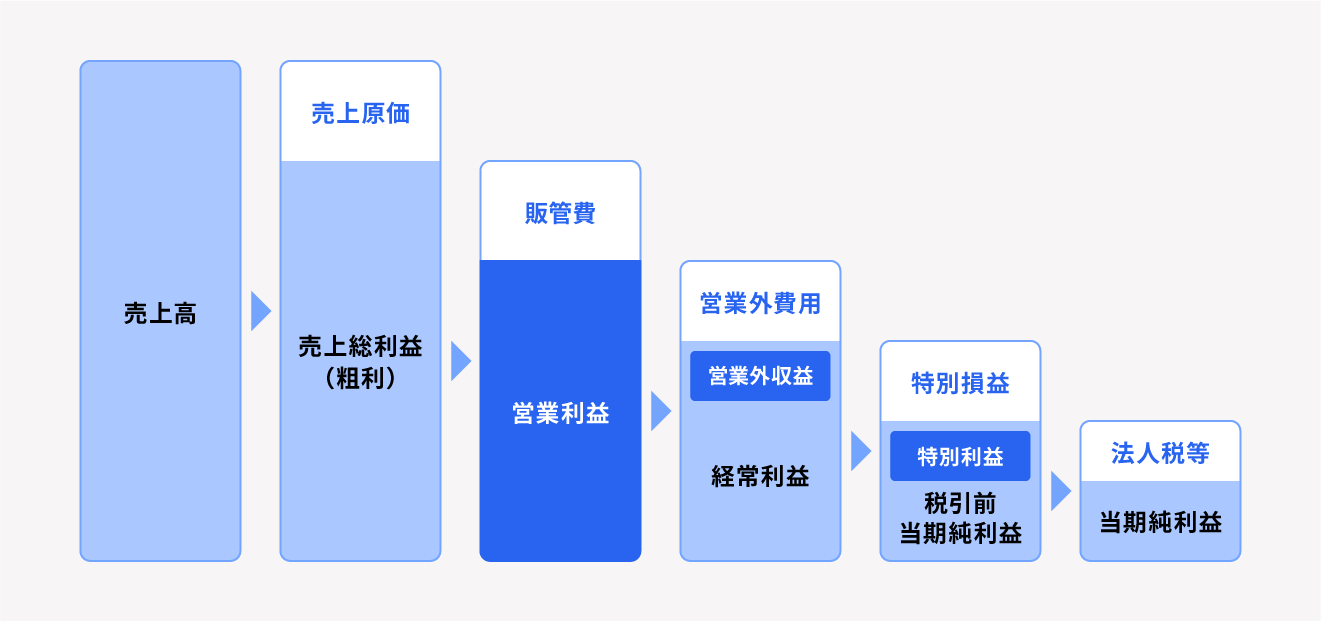

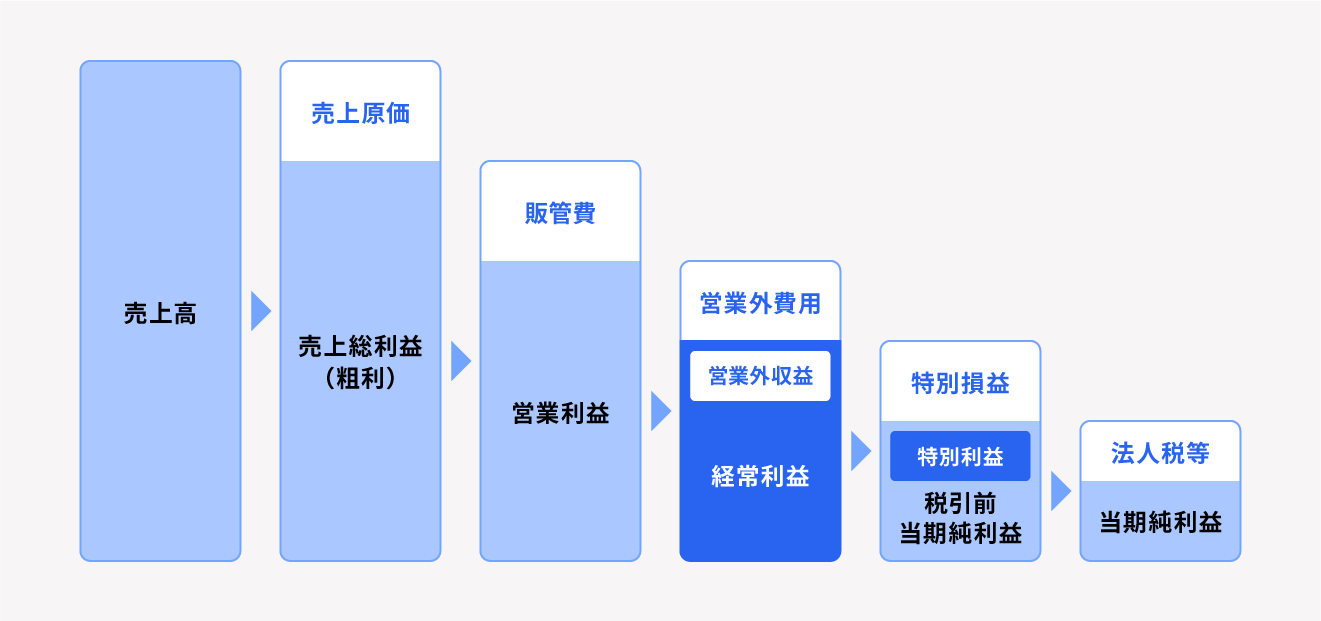

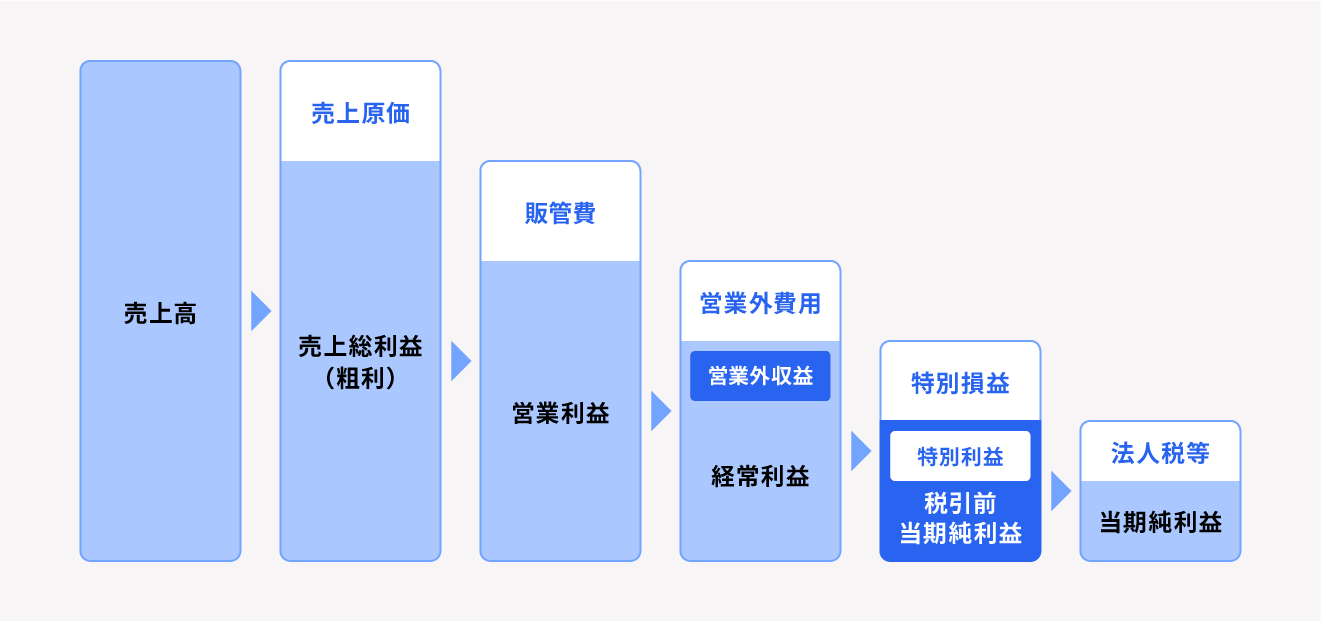

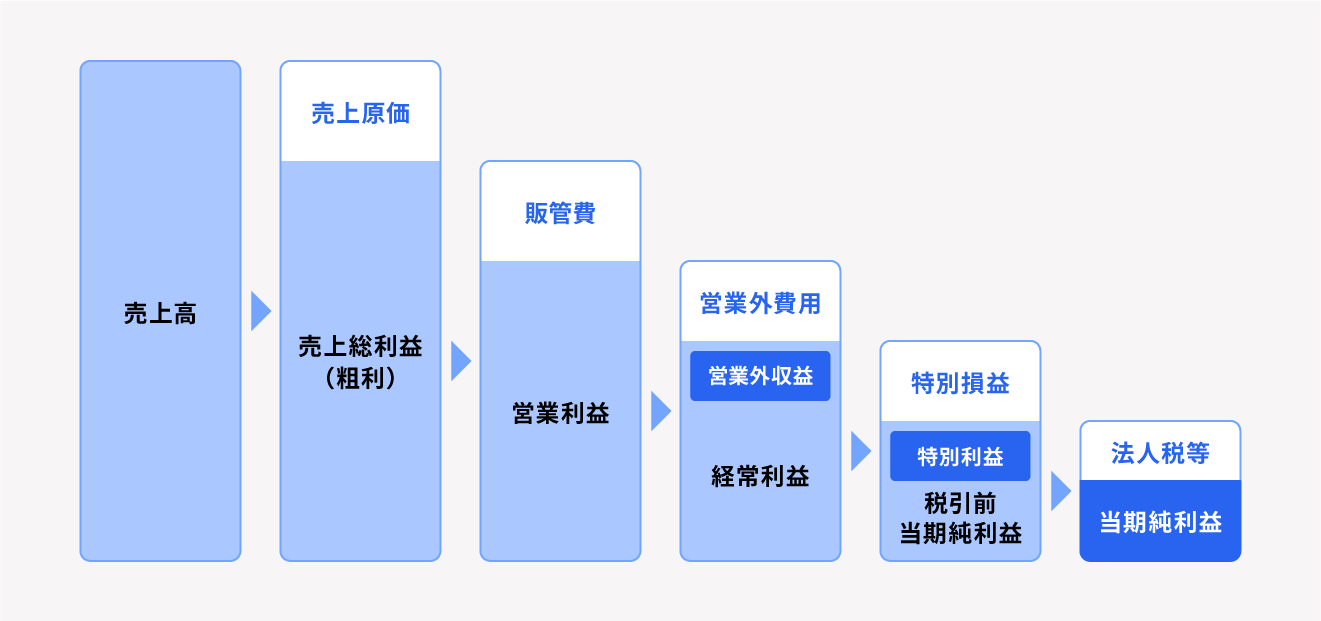

利益の種類と計算式

損益計算書の「利益」には、以下の5つがあります。

利益の5つの種類

- 売上総利益(粗利)

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

さらに、税引前当期純利益を除く4つの利益が売上高に対して占める割合を、それぞれ売上総利益率、営業利益率、経常利益率、売上高当期純利益率といいます。これら4つの利益率は、会社の収益力を表す指標として活用されます。

利益率について詳しく知りたい方は、別記事「利益率とは?計算方法や目安、改善を図る方法を詳しく解説」をご覧ください。

ここからは、5つの利益について解説します。

売上総利益

売上総利益とは、売上から売上原価を差し引いた金額をいい、先述した「粗利」を指します。粗利は、会社の本業である売上や仕入取引などから直接発生した利益であり、会社のおおよその経営状態を把握するための重要な指標です。

たとえば、売上総利益が前期や例年と比べて低下した場合は、会社が提供する商品やサービスの売上が伸び悩んでいる可能性があります。主な原因として、市場における競争力の低下が原因として考えられます。商品やサービスの付加価値やニーズが低下した場合は、商品を売るために値引き販売などに頼らざるを得なくなる恐れがあります。

売上総利益の低下が続くような状況であれば、経営方針やビジネスモデルの根本的な見直しが必要といえるかもしれません。何も対策を取らなければ、最悪の場合、経営活動の存続そのものを見直さなければならなくなる場合もあります。それだけ、売上総利益は非常に重要な経営指標といえるのです。

売上総利益の計算式

売上総利益=売上-売上原価

売上原価とは、売上を獲得するために発生した費用であり、以下の式によって算出できます。

売上原価=期首商品棚卸高+当期仕入高-期末商品棚卸高

または

売上原価=期首製品棚卸高+当期製品製造原価-期末製品棚卸高

なお、売上原価は販売済みの商品やサービスに対して計上されるもので、販売前の期末在庫部分は含めないことに注意が必要です。仕入時に発生した費用を示す「当期仕入高」や、当期に完成した商品の製造費用を示す「当期製品製造原価」とは明確に区別することが重要です。

売上総利益についてより詳しく知りたい方は、別記事「売上総利益とは?売上高との違い、計算方法、改善のポイントについて解説」をご覧ください。

営業利益

営業利益とは、会社が日常的に行う営業活動全般から発生した利益のことです。

営業利益は、売上総利益から、売上原価以外の費用である「販売費および一般管理費(販管費)」を差し引くことで算出できます。

営業利益の計算式

営業利益=売上総利益-販売費および一般管理費(販管費)

販売費とは、広告宣伝費や運送費など、商品やサービスの販売活動に直接関連して発生した費用を指します。一般管理費は、管理業務など販売活動を間接的に支援するために発生した費用を指します。

たとえば、総務部など商品の製造に直接関わらない部門の人員に支払う給料や、本社ビルや営業所などの家賃、清掃代、水道光熱費などです。ただし給料に関しては、商品の製造部門の人員に支払う給料は売り上げ獲得に直接関連する費用として扱われるため「売上原価」に含まれます。なお、経理実務では、販売費と一般管理費を明確に分ける必要はなく、「販管費」として一括的に管理するのが一般的です。

販管費について詳しく知りたい方は、別記事「販売費及び一般管理費(販管費)とは?内訳や販売費比率の計算方法を解説」をご覧ください。

営業利益は、「本業で利益を出すだけの企業活動を会社が行えるか否か」を示しています。営業利益を多く生み出している会社は、本業における収益力が高いと判断されます。

営業利益を見ることで、現在の事業の拡大可能性や見直しの必要性を判断しやすくなります。営業利益は会社経営の方向性を決めるにあたって、非常に重要な指標といえます。

経常利益

経常利益とは、営業利益に対して本業以外で発生した収益(営業外収益)を加えたあと、本業以外で発生した費用(営業外費用)を差し引いた金額です。配当金や利息など、本業以外で発生した損益も加味されているため、平常時における会社の総合的な収益力を表します。

経常利益の計算式

経常利益=営業利益+営業外収益-営業外費用

営業外収益は利益にプラスの影響を与えるものであり、営業外費用は利益にマイナスの影響を与えます。それぞれ、具体例は以下のとおりです。

| 名称 | 詳細 | 例 |

| 営業外収益 | 利益にプラスの影響を与える |

・受取利息 ・受取配当金 ・有価証券売却益 など |

| 営業外費用 | 利益にマイナスの影響を与える |

・支払利息 ・有価証券売却損 など |

営業外収益と営業外費用をまとめて「営業外損益」といいます。営業外損益に含まれるのは経常的に発生する損益であり、固定資産の売却や災害による損失など臨時的に発生する損益は含まれません。これらは、次に解説する「特別損益」に該当します。

税引前当期純利益

税引前当期純利益とは、経常利益に、本業とは関係のない利益(特別利益)を加え、本業とは関係のない臨時的に発生した損失(特別損失)を差し引いて算出され、かつ税金を控除する前の利益のことです。前述のとおり、特別損益には固定資産の売却損益や災害による損失などが該当します。

税引前当期純利益の計算式

税引前当期純利益=経常利益+特別利益-特別損失

税引前当期純利益を算出することで、税金を考慮する前の当期の最終的な経営成績を把握できます。

当期純利益

当期純利益とは、税引前当期純利益から法人税や住民税などの税金を差し引いた金額です。会社の年間の最終的な経営成績を示したもので、これがプラスであれば黒字経営、マイナスであれば赤字経営(当期純損失)であったことがわかります。

当期純利益の計算式

当期純利益=税引前当期純利益-法人税等の税金

当期純利益には、特別利益(臨時的に発生した利益)が含まれています。そのため、実際には本業での経営成績が悪かったとしても、一時的な要因で多額の特別利益が発生し、その結果当期純利益がプラスになるというケースも考えられます。

当期純利益だけで経営状態を判断するのではなく、売上総利益や営業利益など、各区分ごとの損益もきちんと確認して判断するようにしましょう。

利益を増やす方法

利益の種類や計算方法について把握し、経理処理を適切に行うだけが経理担当者の業務ではありません。経理業務に関与しているからこそ、会社の経営や財務面における課題を把握できるといえます。

ここでは、会社の利益を増やすための3つの方法について解説します。

コストを削減する

コストに含まれるものには、売上原価や販管費、営業外費用、特別損失などがあります。利益は収益からコスト(費用)を差し引いた金額であるため、コストを削減すればその分だけ利益は増加します。

コストの中でもまず削減の対象とすべき費用は、固定費です。固定費は売上に関係なく一定額が発生するため、必要のない固定費を削減することで利益率の向上につなげられます。固定費の具体例は、人件費や事業所の賃料、リース料、広告宣伝費などが挙げられます。

経費のひとつである変動費は、売上と連動して発生する費用であるため、変動費のみを削減してしまうと売上や利益の減少にもつながる恐れがあります。変動費の具体例としては、仕入原価や販売手数料、外注費などです。

よって、まずは固定費の内容を精査し、不要な固定費のみを削減していきましょう。

販売価格を見直す

前述した「コストを削減する」とは反対に、収益を増やすことも利益を増やす方法です。

収益のひとつである売上は「販売価格 × 販売数量」で求められます。よって、販売価格を上げることで、利益の増加につなげられます。

とはいえ、商品やサービスの内容が何ら変わらない中で販売価格を上げようとすると、これまで購入・利用してくれていた顧客が離れてしまう恐れがあります。販売価格を上げる際には、顧客が納得できるような付加価値を付けるなど、商品やサービスの質を見直すことが重要です。

販売数量を増やす

売上は「販売価格 × 販売数量」で求められるため、販売価格は据え置きで販売数量を増やす方法でも利益を増やすことは可能です。

具体的には、新規顧客の開拓とリピート率の上昇を図る方法が考えられます。特に、会社の事業拡大を目指すうえでは、新規顧客の開拓は欠かせません。

しかし、新規顧客を得られたとしても一度の購入・利用で終わってしまえば、一時的な売上上昇にしかなりません。そのため、新規顧客の開拓を重視しつつ、リピート率も上がるよう顧客満足度の向上にも努めることが求められます。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

まとめ

利益とは、収益から費用を差し引いた会社の「儲け」を指します。会社を運営し、事業を拡大していくためには、利益を増やす必要があります。

会社の経営成績や財政状態を直接把握できる立場にある経理担当者は、利益に関する基礎知識を身に付けたうえで、会社の利益が発生する仕組みを理解することが大切です。

よくある質問

利益とはどのようなもの?

利益は「収益 - 費用(コスト)」で求められる金額であり、会社の「儲け」を指します。

株主をはじめとした投資家や金融機関が融資で企業を判断する際には、企業の利益を重視するケースが一般的です。よって、利益は投資家や金融機関などの利害関係者にとっても非常に重要な指標といえます。

詳しくは記事内「利益とは」をご覧ください。

利益と売上の違いは?

収益から費用を差し引いたものである利益に対して、商品やサービスを提供した対価として受領したお金を売上(売上高)といいます。

詳しくは記事内「利益と売上の違い」をご覧ください。

監修 椎名 潤

公認会計士試験合格後、大手監査法人へ入所し、一般事業会社向けの会計監査及び内部統制監査業務に従事。その後、国内コンサルティングファームにて、内部統制導入支援や経理決算常駐支援などのアドバイザリー業務に従事。2023年より公認会計士として独立。