監修 鶏冠井 悠二

監修 北田 悠策 公認会計士・税理士

税務調査とは、税務申告内容に誤りや不審な点がある場合に、国税庁や税務署によって行われる調査です。法人と個人事業主のどちらも対象となる可能性があり、特に収入や支出に大幅な増減があると、対象となりやすくなります。

税務調査の対象となると、原則として調査を拒否することはできず、正当な理由なしに調査を拒否すると罰則を受ける可能性があります。

税務調査が入りやすいケースや実施される確率をあらかじめ知っておくことで、事前に対策をとることが可能です。

本記事では、税務調査の対象に選ばれる確率や調査の流れ、必要書類について詳しく解説します。

目次

- 税務調査とは

- 税務調査の種類

- 任意調査

- 強制調査

- 税務調査が実施されやすい時期と理由

- 税務署の事務年度が7月〜翌6月であるため

- 日本は3月決算の企業が非常に多いため

- 税務調査の対象に選ばれる確率

- 個人が相続税の申告を行った場合の確率

- 税務調査の対象となりやすいケース

- 法人の場合

- 個人事業主の場合

- 税務調査の流れ

- ①税務調査の事前通知が来る

- ②日程調整を行う

- ③税務調査に必要な書類や資料をそろえる

- ④税務調査が入る

- ⑤調査結果の通知が届く

- 税務調査でよく確認されるポイント

- 売上および仕入金額

- 期ずれ

- 損金の振り分け

- 辻褄の合わない領収書など

- 税務調査への備えと対策

- 税理士と事前に打ち合わせを行う

- 事業に必要な書類はあらかじめコピーを取っておく

- 確定申告をミスなく行う

- 不正行為をしない

- 税務調査で誤りを指摘された場合はどうする?

- 修正申告を行う

- 更正の請求を行う

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

税務調査とは

税務調査とは、国税庁および税務署により行われるもので、個人や法人が税法どおりに正しく収入・所得・納税額を申告しているかを確認する一連の調査手続きです。

税務調査は、事業者の税務申告内容に第三者のチェックを入れることによって申告の正当性を担保し、国の税収を適切に保つことを目的としています。万が一税務調査で誤りや不正が見つかった場合、適切な納税額への修正を指示・指導され、状況に応じてペナルティなども科されます。

税務調査の対象となるのは、法人税や所得税だけではありません。消費税や固定資産税、印紙税なども対象に含まれます。

出典:国税庁「税務調査手続に関するFAQ(一般納税者向け)」

税務調査の種類

税務調査には、「任意調査」と「強制調査」の2種類があり、それぞれ行われる条件やルールが定められています。一般的に実施されることが多いのは「任意調査」です。

任意調査

任意調査は、裁判所からの令状はなく納税者の協力によって行われる税務調査です。任意調査であっても、税務調査を拒むと国税通則法による罰則の対象となるため、原則として対応する必要があります。

税務調査官からの質問に対して、黙秘したり虚偽の回答をしたりしても罰則の対象となり得るため、適正な形で調査に協力し、正しい申告に努めてください。

また、任意調査が行われる際には、納税者本人または顧問税理士に対して事前通知があります。調査実施日のおよそ1〜3週間前に通知が来るため、通知を受けたら書類を用意するなどの準備を進めてください。

出典:e-Gov法令検索「国税通則法|第百二十八条」

強制調査

強制調査は、裁判所からの令状を得たうえで国税局査察部が行う調査です。強制力があり、納税者は調査を拒否できません。

主に脱税行為が疑われている場合に実施され、納税に関する資料を押収するなどして徹底的に調査されます。脱税が発覚した際は刑事事件として扱われ、逮捕されるおそれもあります。

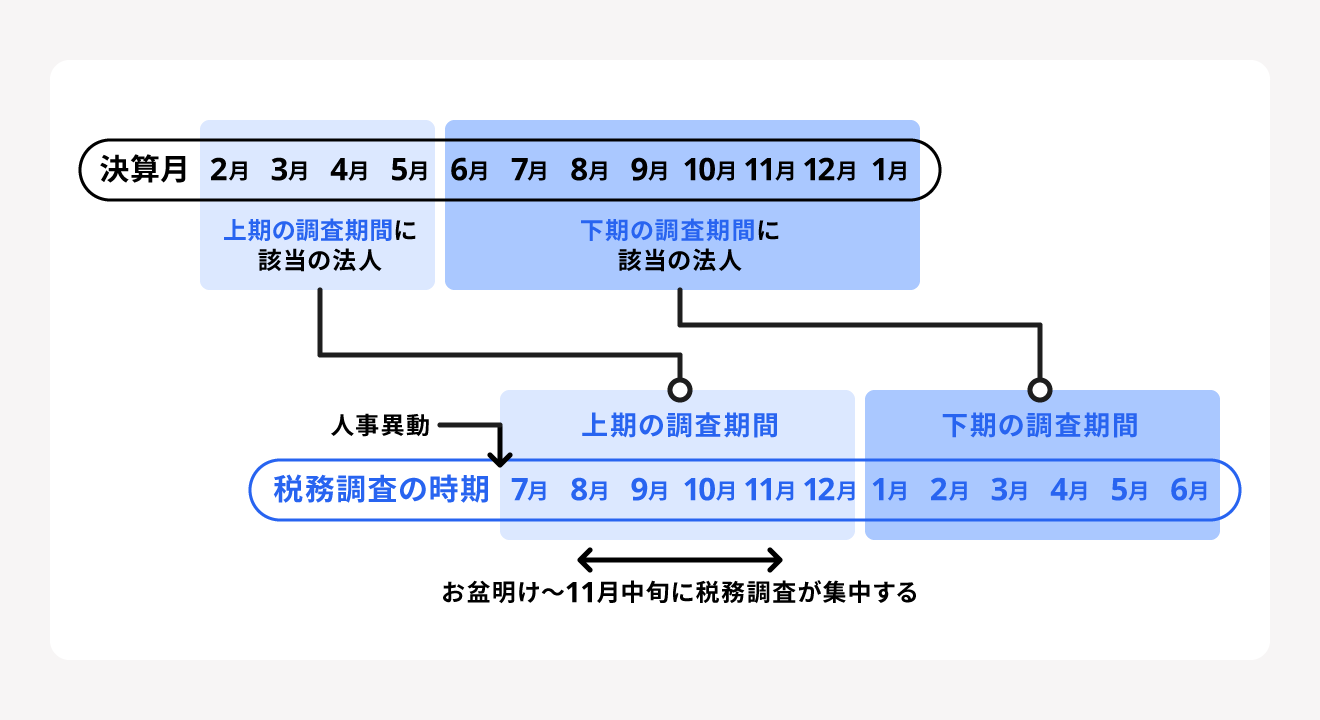

税務調査が実施されやすい時期と理由

税務調査を実施する時期に関して厳密な取り決めはないため、1年を通して行われる可能性があります。特に8〜11月中旬頃の税務調査実施件数が多い傾向にあり、主に以下2つの理由があると考えられます。

8〜11月中旬頃に税務調査が実施されやすい理由

- 税務署の事務年度が7月〜翌6月であるため

- 日本は3月決算の企業が非常に多いため

それぞれ詳しく解説します。

税務署の事務年度が7月〜翌6月であるため

税務署の事務年度は、7月~翌年の6月です。つまり、7月に行われる人事異動で新たな組織として動き始めます。そのため、組織が少し落ち着きお盆休暇が明けた8月中旬頃から、本格的にその年度の税務調査をこなしていくのが一般的です。

日本は3月決算の企業が非常に多いため

原則、法人の決算月が2〜5月であれば税務調査は7〜12月、決算月が6〜翌1月であれば税務調査は1〜6月に行われる傾向があります。日本では3月を決算月とする法人が多いため、税務調査が7〜12月に行われやすいです。

税務調査の対象に選ばれる確率

税務調査の対象に選ばれる確率は、国税庁が公表する税務申告の件数と税務調査の実施件数を見ることで、大まかに予想できます。

2023年度のデータによると、法人税の申告件数は約318万件でした。このうち、法人税・消費税の税務調査の実施件数は5万9,000件であり、法人が税務調査を受けた割合は約1.9%です。

一方、同年度の個人の確定申告のうち、申告納税額(確定申告時に申告して納める税額)があったのは約669万件でした。税務調査の実施件数は約4万8,000件であるため、個人が税務調査を受けた割合は約0.7%です。

上記のデータや近年の実施状況を踏まえると、税務調査の対象に選ばれる確率は法人が1.5〜2%程度、個人が0.5〜1%程度とわかります。

出典:国税庁「令和5事務年度 法人税等の申告(課税)事績の概要」

出典:国税庁「令和5事務年度 法人税等の調査事績の概要」

出典:国税庁「令和5年分の所得税等、消費税及び贈与税の確定申告状況等について(報道発表資料)」

出典:国税庁「令和5事務年度 所得税及び消費税調査等の状況」

個人が相続税の申告を行った場合の確率

個人が相続税の申告を行った場合に税務調査の対象となる確率は、所得税や消費税の申告時とは異なります。

国税庁が公表したデータによると、2023年度に提出された相続税の申告書は約15万6,000件でした。このうち、税務調査が発生した件数は約8,600件であり、約5.5%の人が対象になったとわかります。

上記のデータや近年の傾向を踏まえると、個人が相続税の申告を行った場合に税務調査の対象となる確率は、4.5〜5.5%程度です。

出典:国税庁「令和5年分 相続税の申告事績の概要」

出典:国税庁「令和5年事務年度における相続税の調査等の状況

税務調査の対象となりやすいケース

税務調査は法人と個人事業主のどちらも対象となりますが、対象になりやすいケースはそれぞれ異なります。

なお、以下で紹介するケースはあくまでも傾向であり、必ず税務調査の対象となるわけではありません。また、当てはまらないからといって税務調査が絶対に入らないわけではないため、目安として参考にしてください。

法人の場合

法人で税務調査の対象となりやすいケースとしては、以下が挙げられます。

法人で税務調査の対象になりやすいケース

- 過去に税務調査で税務の誤りや不正を指摘されている

- 売上や利益の変動幅が大きい

- 黒字から赤字になった

- 不正がよく見られる業種である

- 事業規模が大きく売上や利益が多い

過去に税務調査で税務の誤りや不正を指摘されている

過去に申告漏れなどによる指導や処分を受けたことがある場合、その後継続して正しく申告できているかを確認するために、調査対象となりやすい傾向があります。

売上や利益の変動幅が大きい

直近の事業年度や課税対象期間と比較して売上や利益が大きく変動していると、要因を確認するために調査対象とされやすいです。売上や利益が大きく増減した場合は、要因を合理的に説明できるように、収支の記録を整理しておきましょう。

黒字から赤字になった

赤字決算となると、法人税など一部の税金の納税負担額が軽減・免除されます。前期は黒字であった法人が赤字になった場合、納税額を減らすための不正が疑われることがあります。

そのため、赤字が事実であるか、不正の兆候がないかどうかを確認するために税務調査が実施される可能性があります。

不正がよく見られる業種である

道路貨物運送業・建築工事業・飲食業・美容業などの業種は、実地調査により不正が多く見つかる傾向があります。現金での取引が発生しやすく、収支を改ざんしやすいことが主な理由です。そのため、正しく申告していても税務調査の対象となりやすいです。

また、海外と取引を行う事業者や、個人や未届の事業者などでも、税務申告をしていないケースが見られます。

出典:国税庁「令和5事務年度 法人税等の調査事績の概要」

事業規模が大きく売上や利益が多い

事業規模の大きな法人も、税務調査の対象になりやすいです。売上・利益が多い法人は納税額も多くなるため、申告時の漏れやミスが納税額に大きく影響します。そのため、特に疑いがなくても確認として税務調査の対象になりやすいと考えられます。

個人事業主の場合

個人事業主は、以下に当てはまるケースで税務調査の対象となりやすいです。

個人事業主で税務調査の対象になりやすいケース

- 税務署が認識している売上と申告された売上に相違がある

- 売上額が1,000万円に近いが超えない

- 経費の金額が大きい

- 現金取引額が高額でその規模が大きい

- 新しい分野の事業である

売上や経費の金額の大きさによって税務調査の対象になりやすくなるだけでなく、事業内容が新しい分野である場合にも、税務調査が入る可能性が高いです。

税務調査の対象となりやすい個人事業主の詳細について詳しく知りたい方は、以下の記事もあわせてご確認ください。

【関連記事】

税務調査される個人事業主の特徴は?3つの対策と対象になったときに取るべき対応を解説

税務調査の流れ

法人・個人事業主が一般的に受ける任意調査の場合、税務調査は以下の流れで行われます。

税務調査の流れ

- 税務調査の事前通知が来る

- 日程調整を行う

- 税務調査に必要な書類や資料をそろえる

- 税務調査が入る

- 調査結果の通知が来る

①税務調査の事前通知が来る

任意調査では、実施日のおよそ1〜3週間前に事前通知が来ます。国税通則法において、事前通知を行うように定められているためです。

ただし、事前通知によって税務調査の遂行に支障をおよぼす可能性があるなどと判断された際には、事前通知なしの抜き打ち調査が実施される例外もあります。

事前通知によって伝えられる内容は以下の通りです。

事前通知の内容

- 調査を開始する日時

- 調査を行う場所と調査目的

- 調査対象となる税目

- 調査対象となる期間

- 調査対象となる帳簿書類やその他の物件

- その他調査の適正かつ円滑な実施に必要なものとして政令で定める事項

調査対象となる期間はあくまでも調査前に税務署が定めた期間であり、調査内容によっては調査対象期間が延びるケースもあります。

出典:e-Gov法令検索「国税通則法|第七十四条の九」

出典:e-Gov法令検索「国税通則法|第七十四条の十」

出典:国税庁「第4章 法第74条の9~法第74条の11関係(事前通知及び調査の終了の際の手続)」

②日程調整を行う

事前通知後は、税務調査官と連絡を取り、実施日の日程調整を行います。税務調査は1日から数日かけて行われるため、対応可能な日程を提示してください。

また、税務調査に税理士の立ち会いを希望する場合は、税理士の日程確認も忘れずに行いましょう。

③税務調査に必要な書類や資料をそろえる

税務調査の実施日が確定したら、必要な書類や資料をそろえます。書類の記載内容などを再度見直し、指摘されるリスクがあるものは正しく回答できるように準備してください。

また、この時点で申告内容の不備や漏れが確認された場合には、税務調査前に修正申告または期限後申告を行ってください。延滞税・無申告加算税(期限後申告の場合)のペナルティは発生しますが、税務調査後よりも負担は軽くなります。

税務調査で提出や提示が求められるのは、以下を含む各種帳簿や書類です。

税務調査に必要な書類

- 総勘定元帳(帳簿)

- 納品書

- 領収書の控え

- 請求書

- 契約書

- 稟議書

- 議事録

なお、これらの書類は全て提出が求められるのではなく、実際の調査で指示された場合に提出します。また、上記に含まれない書類の提出が求められることもあります。

税務調査では何年分の書類を用意すべき?

用意する書類は事前通知で告知された期間分で、多くが3年分です。ただし、調査内容によっては5年分、7年分と期間が延びることがあるため、法定保存期間内の帳簿は全てそろえておきましょう。

出典:国税庁「税務手続きについて」

④税務調査が入る

税務調査当日、税務調査官が調査対象となる店舗や事務所などに訪れます。

まずは、事業に関するヒアリングを行うのが一般的です。税務調査官は企業の概要などのヒアリングをひと通りした後で、用意した会計資料などをもとに調査を始めます。

ヒアリングを含む一連の調査は顧問税理士のみでも対応可能ですが、場合によっては納税者本人の立ち合いが必要です。

その後、決算書や帳簿のほか、領収書・請求書などの証憑を調査官がチェックします。場合によっては帳簿書類を税務調査官が預かり、代わりに「預り証」を渡されます。調査が完了したら、預り証を返却して提出した書類が返還される流れです。

また、必要に応じて取引先にも税務調査が入ったり、実地調査を踏まえて追加資料の提出を求められたりすることがあります。一連の手続きは1日から数日ほどかけて行われ、税務調査官が終了とした時点で実地での調査は完了です。

出典:国税庁「税務手続きについて」

⑤調査結果の通知が届く

税務調査完了後、1週間〜3ヶ月で結果通知が届きます。調査結果が届くまでの期間は、調査内容や企業規模によって異なり、企業規模が大きいほど結果が届くまでに時間がかかる傾向にあります。

申告に誤りがあったり脱税が発覚したりした場合には、調査結果が届くまでにさらに時間がかかることもあります。

調査の結果、誤りがなく修正などの対応が不要と認められると「是認通知書」が届き、その時点で税務調査は終了です。

申告内容に誤りがあった場合には、調査官からその内容の説明を受けたうえで、修正申告や期限後申告が勧められます。修正申告や期限後申告に応じなかった場合、税務署が更正や決定の処分を行い、その旨の通知書が届きます。

調査の結果、指摘された点に異議があれば、理由と根拠を明確にしたうえで税務調査官と交渉してください。

税務調査でよく確認されるポイント

税務調査でよく確認されるポイントは、以下の通りです。

税務調査で確認されやすいポイント

- 売上および仕入金額

- 期ずれ

- 損金の振り分け

- 辻褄の合わない領収書など

申告内容で上記に不審な点が見受けられた場合は厳しく調査されるため、常に正確な申告を心がけてください。

売上および仕入金額

売上は、税務調査でチェックされやすいポイントです。計上漏れや過少申告がないか、主に預金通帳と帳簿・決算書が一致しているかどうかが見られます。

また、仕入金額も税務調査官がよく確認するポイントです。仕入金額を過大に計上することで、税負担を軽くする不正がよくあるためです。仕入金額のチェックでは、主に売上と正しく対応しているかどうかが見られます。

前年に比べて売上や仕入金額が大きく増減しているときは、その理由が確認されるため、明確かつ合理的に説明できるように準備してください。

期ずれ

期ずれとは、本来の事業年度ではない分の売上や費用を計上していることです。期ずれがあると本来納めるべき税金の金額が変わってくるため、税務調査で指摘されることがあります。

特に事業年度前後の取引の扱いには注意して、誤りがないように発生主義で計上してください。発生主義とは、売上や費用の事実が発生したタイミングで計上する方法です。

損金の振り分け

損金とは、法人税法上、法人が所有する資産を減少させる費用・経費・損失を指します。会計上は費用として扱えるものであっても、税務上では損金にならないものがあります。

そのため、損金に該当するものを正しく算入・不算入と分けられているかが確認されやすいです。損金として認められないものとして、不当に高額な役員報酬や、限度額を超えた交際費や寄付金などがあります。

損金について詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】

損金とは?費用・経費との違いから、算入・不算入の事例までわかりやすく解説

辻褄の合わない領収書など

税務調査では決算書や帳簿だけでなく、領収書もチェックされます。たとえば、交通費の空計上をしていないか、高頻度で利用している飲食店の領収書は不当なものでないか、といった観点で確認が行われます。

特に交通費は、金額によっては領収書がなくても経費として計上できてしまうため、帳簿の内容から目的や日付を正しく回答できるよう準備が必要です。高頻度に利用している飲食店などは私用の可能性が疑われやすいため、交際費や会議費として計上しているなら目的や相手との関係を明確にしてください。

また、時系列にも注意が必要です。たとえば、出張などで不在の社員の人数と社員旅行や忘年会の出席者の人数に大きな矛盾があると、経費の水増しなどの不正を疑われる可能性があります。

税務調査への備えと対策

税務調査の事前通知を受けた場合は、適切に準備を進めましょう。また、税務調査が入る可能性を少しでも下げるために、日頃からの対策も重要です。

税務調査が始まる前の準備と対象にならないための対策

- 税理士と事前に打ち合わせを行う

- 事業に必要な書類はあらかじめコピーを取っておく

- 確定申告をミスなく行う

- 不正行為をしない

税務調査の事前準備と対策について、詳しく解説します。

税理士と事前に打ち合わせを行う

税務調査の通知を受けたら、まずは税理士との打ち合わせを事前に行いましょう。特に、初めて税務調査を受ける際には、用意しておくべき書類や質問され得る事項などを確認しておくと安心です。

なお、税務調査官からの質問は全てその場で答える必要はなく、後日の回答になっても問題ありません。当日すぐに答えられない質問があっても曖昧な回答をせず、後日返答すると答えましょう。

また、税務調査は税理士立ち会いのもと受けられるため、立ち会いを希望する場合は事前に依頼してください。

事業に必要な書類はあらかじめコピーを取っておく

税務調査で確認される書類は、調査官が預かるケースがあります。預けた書類がすぐに返って来ない可能性もあるため、頻繁に使う書類や調査期間中に使用予定がある書類はコピーを取っておいてください。

確定申告をミスなく行う

税務調査が入る確率を下げるためには、確定申告をミスなく行うことが重要です。確定申告書類に誤りがあると、税務調査や税務署からの問い合わせが発生する可能性が高まります。

勘定科目が適切か、計算や転記の間違いがないかに加え、必要な書類や届出書が全てそろっているかを事前にチェックしましょう。たとえば、青色申告の承認申請書や消費税に関する届出書など、提出期限を過ぎると適用が受けられないものもあります。

また、各種税額控除など、税務上の特例・控除が正しく適用されているかを確認することも、納税額を正確に計算するうえで欠かせません。小さな見落としが思わぬ追徴課税や損失につながることもあるため、きちんと確認したうえで申告してください。

確定申告について詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】

法人の確定申告のやり方は? 提出書類・期限・手続きの流れを解説

個人事業主・自営業の確定申告のやり方と注意点を解説

不正行為をしない

税務調査官は、不正行為の手口を把握しているため、疑わしい事象があれば重点的に確認を行います。管理不足によって不正行為に該当することがないよう、日々の経理業務は適切に行いましょう。

不正をするつもりがなくても、確認漏れや認識の齟齬によって意図せずに不正行為に抵触してしまうことも考えられます。

税務調査の対象となる不正行為の例

- 複数の口座があり一部売上の申告が漏れている

- 経費として計上した支出に明確な業務関連性や証拠書類がない など

上記のような不備がないか確認しておきましょう。

税務調査で誤りを指摘された場合はどうする?

税務調査の結果、申告内容の誤りを指摘されたら、修正申告または更正の請求が必要になります。修正申告は本来よりも税額を少なく申告していたときの手続きで、更正の請求は本来よりも税額を多く申告していたときの手続きです。

修正申告を行う

修正申告とは、一度提出した申告書の内容を正しく修正する手続きです。税務調査の結果、本来よりも少ない金額で申告していたと発覚した場合、修正申告を行ったうえで不足分の税金を納めます。

ただし、税務調査後の修正申告では、すでに納期限を過ぎてしまっているため、ペナルティとして過少申告加算税や延滞税などの附帯税がかかることがあります。なお、申告期限内に自分で間違いに気づいて訂正申告した場合には、附帯税はかかりません。

また、確定申告などの税務申告が必要であったにもかかわらず怠っていたことが指摘された場合、指摘後に行う税務申告は「期限後申告」として扱われます。期限後申告であれば、無申告加算税がペナルティとして課されます。

ただし、税務調査が始まる前に申告した場合、このペナルティの割合が軽減されるため、申告していない所得があったり、そもそも税務申告そのものを怠っていたりした場合は早めに申告しましょう。

出典:国税庁「申告が間違っていた場合」

出典:国税庁「No.2024 確定申告を忘れたとき」

更正の請求を行う

更正の請求とは、本来納めるべき納税額よりも多く納めていた場合に差額分の返還を求める手続きです。税務調査の結果、税金を納めすぎていたとわかれば、更正の請求をすることで超過分の税金が返ってきます。

なお、更正の請求ができるのは、原則として法定申告期限から5年以内です。ただし、税務調査によって更正の請求が必要になるケースは多くありません。

出典:国税庁「税務手続について」

まとめ

税務調査は、税務申告した内容に確認が必要となった場合、国税庁または税務署によって行われる調査です。強制調査を除き、調査前には基本的に事前通知があるため、通知を受けたら税理士に相談するなどして税務調査に向けた準備を行いましょう。

税務調査の結果、申告内容に問題がなければ、是認通知書が届いて完了します。申告内容に誤りがあった場合には、修正申告や更正の請求が必要です。

税務調査の対象にならないように、また調査が入っても問題なく対応できるように、日頃から正しく会計処理を行ってください。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

税務調査の時期は?

税務調査は、1年を通していつでも行われる可能性があります。ただし、3月が決算月の法人の場合、税務調査は8~11月中旬までの期間に行われる傾向があります。

詳しくは、記事内「税務調査が実施されやすい時期と理由」をご覧ください。

税務調査の書類は何年分準備が必要?

税務調査の書類は、事前通知書で告知された期間分用意します。多くの場合は3年分ですが、調査内容によっては5年分または7年分必要になることもあります。

詳しくは、記事内「③税務調査に必要な書類や資料をそろえる」をご覧ください。

税務調査の対象になりやすい法人や個人事業主は?

税務調査の対象となりやすいケースは、法人と個人事業主で異なります。売上や利益が前期と比べて大きく増減したり、申告内容に不審な点があったりする場合は調査の対象になりやすいと考えられます。

詳しくは、記事内「税務調査の対象となりやすいケース」をご覧ください。

監修 鶏冠井 悠二(かいで ゆうじ)

コンサルタント会社、生命保険会社を経験した後、ファイナンシャルプランナーとして独立。「資産形成を通じて便利で豊かな人生を送って頂く」ことを目指して相談・記事監修・執筆業務を手掛ける。担当分野は資産運用、保険、投資、NISAやiDeCo、仮想通貨、相続、クレジットカードやポイ活など幅広く対応。現在、WEB専門のファイナンシャルプランナーとして活動中。

HP:かいでFP事務所

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。