監修 好川寛 プロゴ税理士事務所

損益計算書(P/L)とは、会社の一定期間での収益・費用・利益を示し、経営成績を把握するための決算書です。

損益計算書は、貸借対照表(B/S)やキャッシュ・フロー計算書と並ぶ財務三表のひとつであり、会社の規模を問わず、会社法によって事業年度ごとの作成が義務付けられています。

本記事では、損益計算書の見方や貸借対照表との違い、損益計算書からわかることについて解説します。

目次

損益計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、損益計算書をふくめた決算書を簡単に作成。

総勘定元帳や試算表、貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

損益計算書(P/L)とは

損益計算とは、会社の一定期間の収益・費用・利益を記載した決算書です。英語で「Profit and Loss statement」と表記することから「P/L」とも呼ばれます。

損益計算書は、収益・費用・利益の3つの要素が含まれており、「会社がどれだけ儲けたか」を読み取ることができます。

▶︎ freee会計で損益計算書を含む決算書を簡単に作成できます

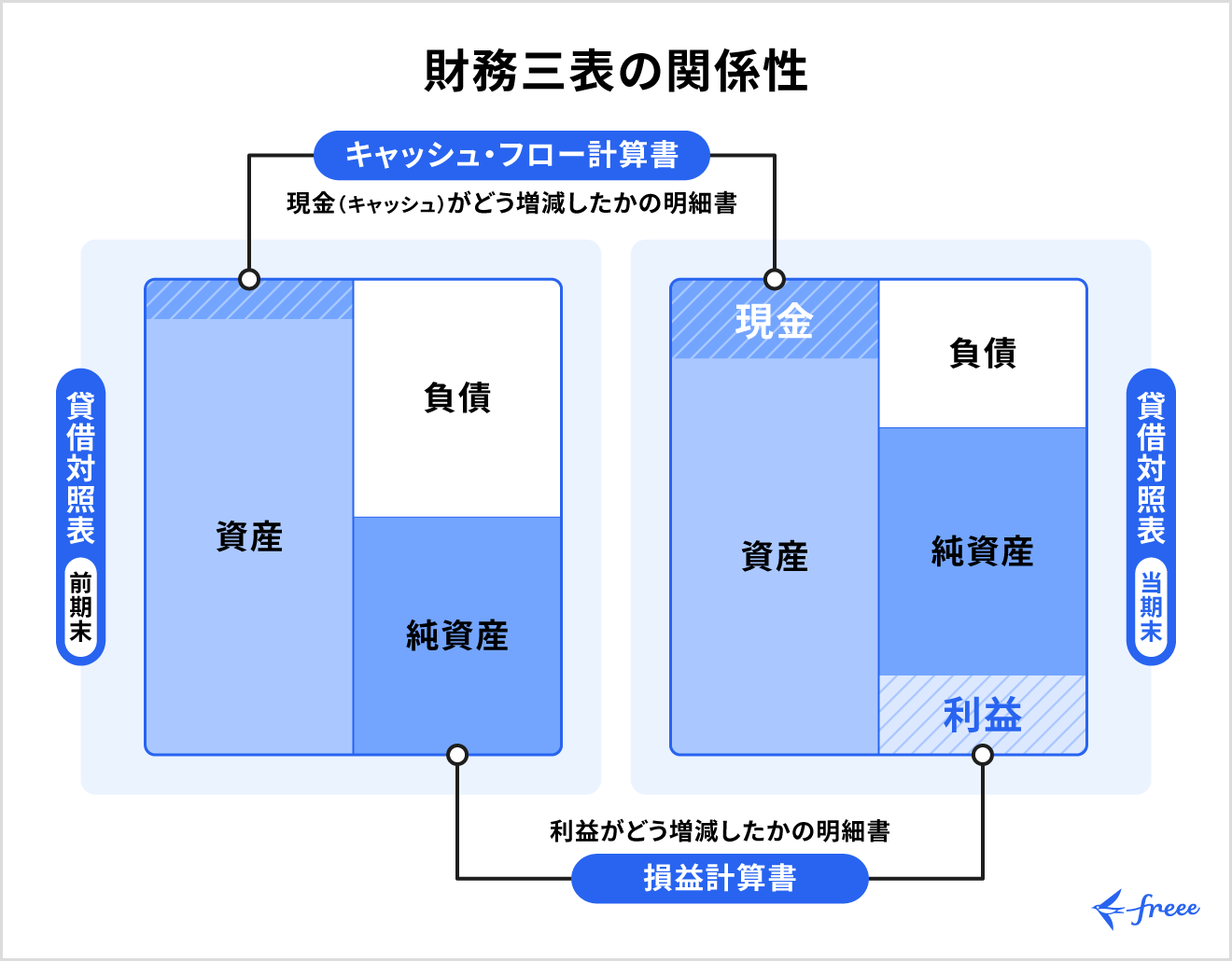

損益計算書は、貸借対照表とキャッシュ・フロー計算書と同じ「財務三表」のひとつであり、株式会社と合同会社には会社法で作成が義務付けられています。

【関連記事】

財務諸表とは?作成する目的や読み方、分析方法をわかりやすく解説

損益計算書(P/L)と貸借対照表(B/S)との違い

上述したように、損益計算書は一定期間の企業の収益や費用をまとめたもので、経営成績を示します。

一方、貸借対照表は、ある時点で企業がどれだけの資産・負債・純資産を持っているか、つまり、企業の財務状況を示します。英語で「Balance Sheet」と表記することから「B/S」とも呼ばれます。

貸借対照表からは、会社がどれだけの資産を保有しているか、資産を保有するために、どのように資金を調達したのか(株主から調達したのか、借入によって調達したのか、またその金額はいくらなのか)などを知ることができます。

つまり、損益計算書は収益と費用の関係から「会社がどれだけ儲けたか(経営成績)」を示すのに対し、貸借対照表は「会社が所有している資産と負債の状態(財務状況)」を示す資料であるといえます。

キャッシュ・フロー計算書を含む財務三表は、下図の通り貸借対照表を軸に相互に関連しあっています。

損益計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、損益計算書をふくめた決算書を簡単に作成。

総勘定元帳や試算表、貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

損益計算書の見方を会計用語別にわかりやすく解説

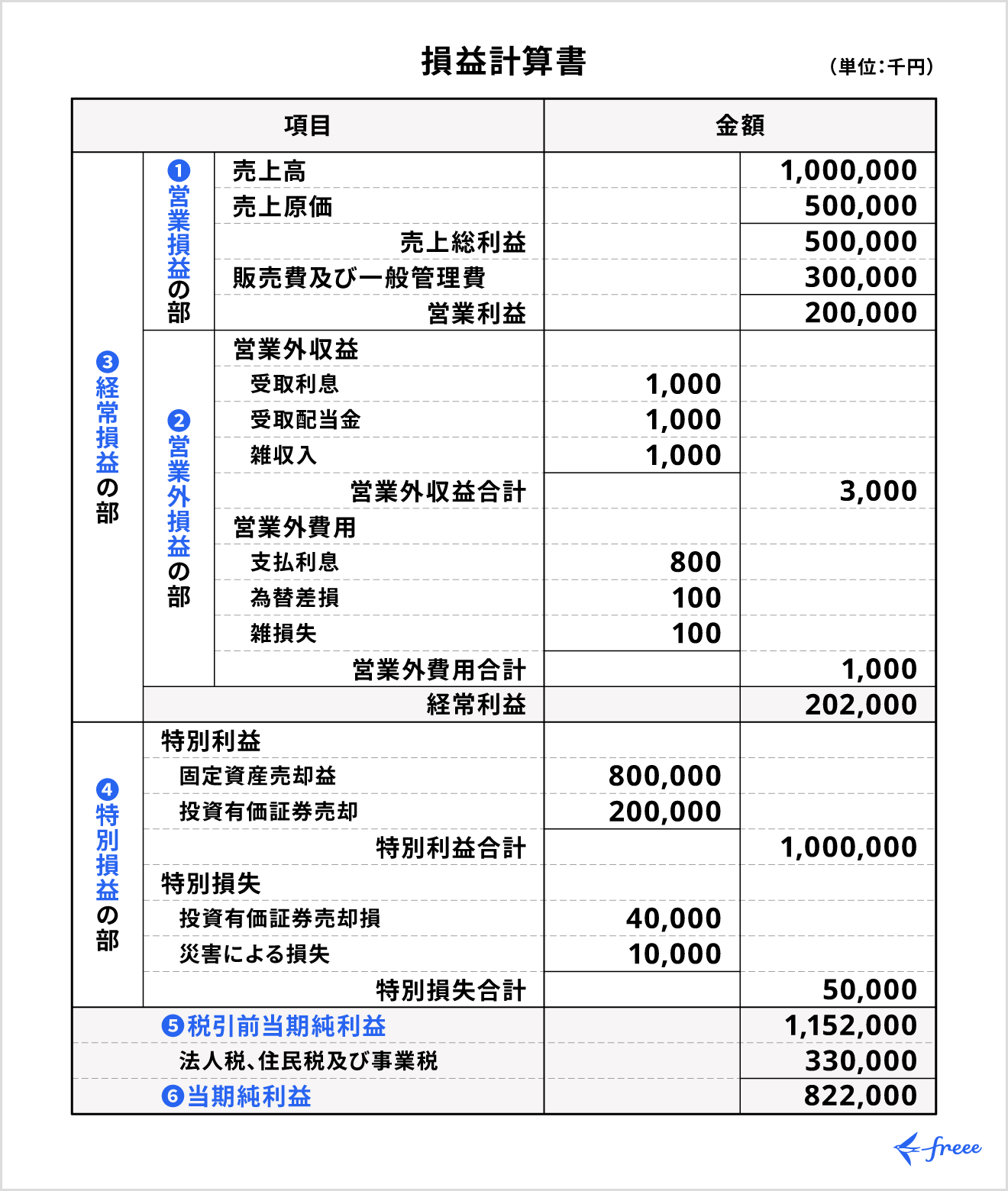

損益計算書は、会社の利益を「経常損益の部」や「特別損益の部」などに分けて表示します。ここでは、損益計算書を作成するにあたって知っておくべき以下の会計用語を解説していきます。

① 営業損益

営業損益とは、会社の本業による収益と費用の差を表しており、どれだけの利益(または損失)を出したかがわかる項目です。

営業損益を算出するためには、まず売上総利益(粗利)を算出します。そして、売上総利益から販管費(販売費及び一般管理費)を差し引いた額が営業利益(または損失)となります。

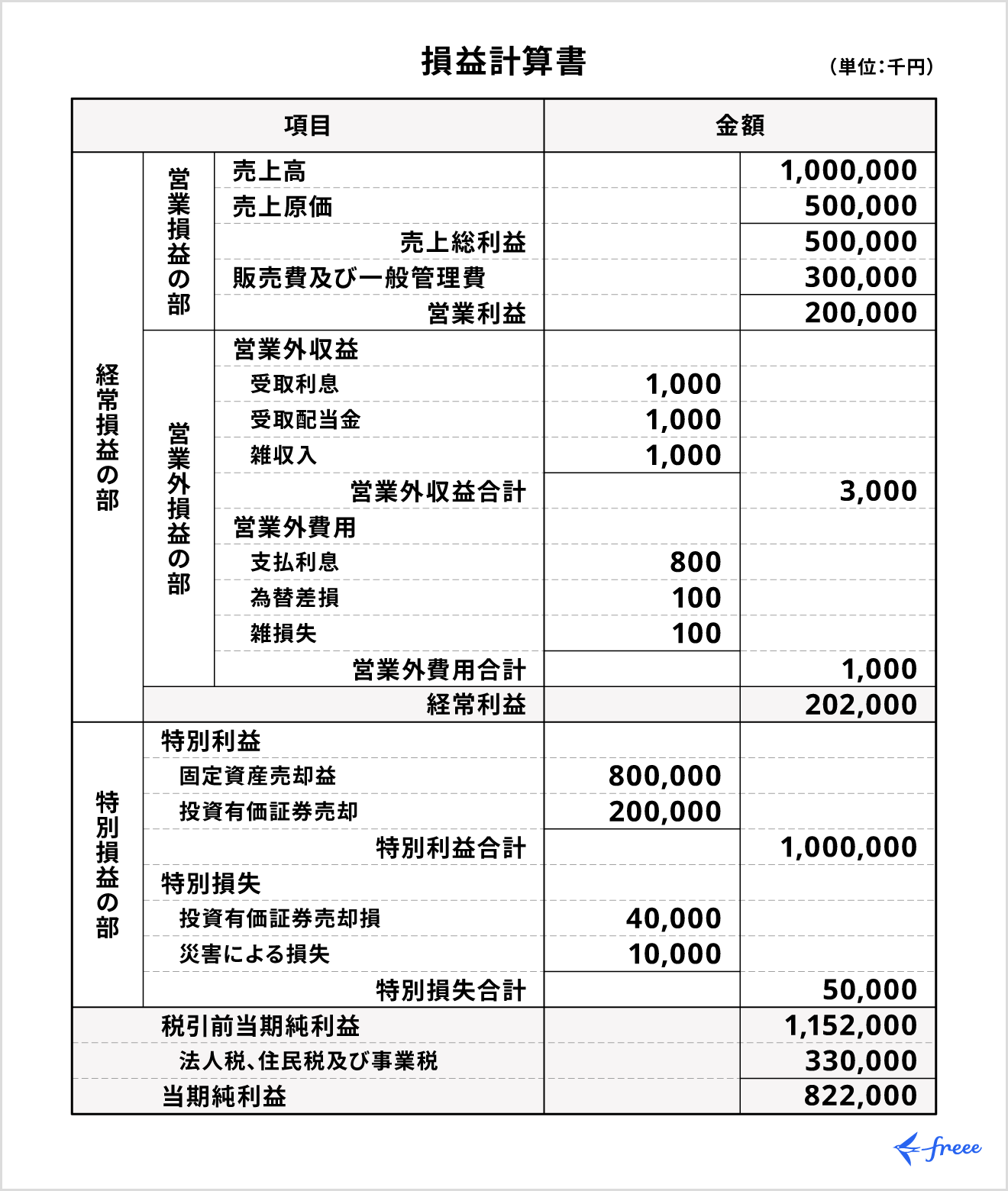

上図を例に計算してみましょう。

- 売上高(1,000,000)ー 売上原価(500,000)= 500,000(売上総利益)

- 売上総利益(500,000)ー 販管費(300,000)= 200,000(営業利益)

*単位:千円

計算結果がプラスであれば「営業利益」、マイナスとなった場合は「営業損失」となります。営業損失の場合は、額面の前にマイナスを意味する△を記載します。

上図の場合は計算結果から、2億円の営業利益が出ていることがわかります。

② 営業外損益

営業外損益は、会社の本業以外から生じる収益や費用の差を表します。

営業外収益の具体例としては、受取利息や受取配当金、有価証券利息などがあります。一方、営業外費用としては支払利息や社債利息などがこれにあたります。

上図の例では、営業外収益が300万円、営業外費用が100万円です。

③ 経常損益

経常損益とは、会社が本業で得た損益全体を指したもので、1年間でどれくらいの利益(または損失)が出たかがわかります。

経常損益を算出するためには、まず営業損益と営業外損益を算出しなければなりません。

経常損益 = 営業損益 + 営業外収益 ー 営業外費用

上図の例を当てはめると、以下のようになります。

200,000(営業利益)+ 3,000(営業外収益)ー 1,000(営業外費用)

= 202,000(経常利益)*単位:千円

算出額がプラスであれば「経常利益」、マイナスであれば「経常損失」です。マイナスの場合は額面の前にマイナスを意味する△を記載するのを忘れないようにしましょう。

【関連記事】

経常利益とは?営業利益・純利益との違いや計算方法などを解説

④ 特別損益

特別損益とは、臨時に発生した損益のことです。

特別利益の例としては、土地・株式の売却によって得た収益などがこれにあたります。一方、特別損失は災害による損失や株式の売却損などが該当します。

⑤ 税引前当期純利益

税引前当期純利益とは、法人税や事業税、住民税などの税金を支払う前の企業利益を表します。

税引前当期純利益 = 経常利益(または損失) + 特別利益 ー 特別損失

上図の例でいくと、税引前当期純利益額は以下のように算出できます。

202,000(経常利益)+ 1,000,000(特別利益)ー 50,000(特別損失)

= 1,152,000*単位:千円

⑥ 当期純利益

上述した税引前当期純利益から、法人税や事業税などの税額を差し引いた額が当期純利益です。

当期純利益 = 税引前当期純利益 ー 税額(法人税・住民税・事業税など)

当期純利益がプラスであれば、その期間は黒字であることを示します。マイナスの場合は赤字となり「当期純損失」と呼ばれます。

上図の当期純利益の計算式は以下のとおりです。

1,152,000(税引前当期純利益)ー 330,000(税額)

= 822,000(当期純利益)*単位:千円

損益計算書の項目に用いる勘定科目

損益計算書や貸借対照表のような、事業経営に必要な帳簿書類の作成といった経理業務では、仕訳の際に勘定科目を用います。

損益計算書の項目ごとに使用される主要な勘定科目をまとめました。

なお、勘定科目の名称や区分けについては法的な定めはないため、企業によってはさらに細かく勘定科目を設定していることもあります。企業のルールに倣って仕訳を行いましょう。

| 項目 | 勘定科目 | 概要 |

|---|---|---|

| 売上高 | 売上高 | 商品の販売やサービスの提供など本業により得た対価 |

| 売掛金 | 商品の販売やサービスの提供などによる売上で、まだ入金されていないもの | |

| 受取手形 | 商品の販売やサービスの提供など本業により得た対価として受取った手形 | |

| 売上原価 | 仕入高 | 販売するための商品などの購入費用 |

| 仕入値引高 | 仕入れた商品の数量不足、品質不良などの理由で値引きを受けたもの | |

| 販売費及び一般管理費 (販管費) | 役員報酬 | 取締役、監査役等に対する報酬 |

| 給料 | 従業員に対する給料、賃金、各種手当 | |

| 販売促進費 | 売上の増大、販売促進のために支出される費用 | |

| 広告宣伝費 | 不特定多数の人に対して宣伝効果を意図してなされる商品、製品のための広告、宣伝費用 | |

| 接待交際費 | 取引先など事業に関係する人に対する接待・慰安・贈答のために支出する費用 | |

| 旅費交通費 | 通勤や業務遂行に必要な出張旅費など | |

| 地代家賃 | 建物・事務所・土地の賃借のための費用 | |

| 減価償却費 | 有形固定資産、無形固定資産の減価償却費 | |

| 営業外収益 | 受取利息 | 預貯金や有価証券、貸付金に付される利息 |

| 受取配当金 | 株式配当金など、所有する株式や信用金庫等への出資の配当金等 | |

| 雑収入 | 本業とは関係ない取引から生じる収益で、かつ金額として重要性が乏しい取引から生じた収益 | |

| 営業外費用 | 支払利息 | 借入金に対する利息 |

| 雑損失 | 本業とは関係ない取引から生じる損失で、かつ金額として重要性が乏しい取引から生じた損失 | |

| 特別利益 | 固定資産売却益 | 土地や建物などを売却したときに発生した儲け |

| 特別損失 | 固定資産売却損 | 土地や建物などを売却したときに発生した損失 |

損益計算書(P/L)でチェックすべき3つの利益率

損益計算書から得られる各数字は、会社のどの部門や分野を成長させるべきなのかの判断に役立ちます。会社の経営判断に用いられる基本的な指標である、「売上総利益率」「売上高営業利益率」「売上高経常利益率」の3つについて解説します。

売上総利益率(粗利率)

売上総利益率 は、売上に対してどれだけの 売上総利益(粗利益) を確保できているかを示し、企業の商品・サービスの収益性を測る重要な指標です。

売上総利益率(%)= 売上総利益 ÷ 売上高 × 100

数値が高いほど利益率が高いことを意味します。

売上総利益率は業種によって異なります。経済産業省が公開する「2023年企業活動基本調査確報ー2022年度実績ー」によると、製造業・卸売業・小売業の平均売上総利益率は下表の通りです。

| 業界 | 売上総利益率(平均) |

|---|---|

| 製造業 | 18.9% |

| 卸売業 | 12.8% |

| 小売業 | 28.3% |

製造業や卸売業は材料や人件費、商品そのものの原価が高いため、売上総利益率の平均は低くなります。

売上高営業利益率

売上高営業利益率は、売上高に対する営業利益の割合で、本業の収益性を測る指標です。

売上高営業利益率(%)= 営業利益 ÷ 売上高 × 100

営業利益は本業の利益を示す数値です。よって、売上高営業利益率が高いということは、販管費を抑えながら効率的な経営ができているといえます。

売上高営業利益率も、業種により平均値は異なります。製造業、卸売業、小売業の平均売上高営業利益率は下表の通りです。

| 業界 | 売上高営業利益率(平均) |

|---|---|

| 製造業 | 4.9% |

| 卸売業 | 2.9% |

| 業界 | 売上高営業利益率(平均) |

|---|---|

| 小売業 | 2.8% |

製造業、卸売業、小売業はいずれも平均値が1桁台と低めですが、これは売上総利益率と同様に、材料費、人件費などの原価が占める割合が大きいためです。一方、固定費などの原価が低いソフトウェア・IT企業などは、20~40%が適正な営業利益率とされています。

売上高経常利益率

売上高経常利益率は、経常利益に対し、売上高がどの程度を占めているかを示し、企業の総合的な収益力を測る指標といえます。

売上高経常利益率(%)= 経常利益 ÷ 売上高 × 100

売上高経常利益率は、営業利益に加えて、営業外収益・費用も考慮した利益率です。よって、本業だけでなく、投資利益や借入金の利息負担など本業以外も含めた総合的な収益性を示し、数値が高いほど効率的な経営ができているといえます。

0%を下回っていると赤字経営状態に陥っているため、収益を上げたり、費用を抑えたりなどの対策が必要です。

製造業、卸売業、小売業の平均売上高経常利益率は下表の通りです。

| 業界 | 売上高経常利益率(平均) |

|---|---|

| 製造業 | 8.7% |

| 卸売業 | 5.7% |

| 小売業 | 3.2% |

さらに、売上高経常利益率と売上高営業利益率との比較によって、本業と本業以外の収益バランスを読み取ることができます。

営業利益率と計上利益率のバランス

- 営業利益率 ≒ 経常利益率:本業の収益性が高い

- 営業利益率 < 経常利益率:本業以外の収益(投資利益、配当収入等)が多い

- 営業利益率 > 経常利益率:本業以外のコスト(借入金利など)が重い

損益計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、損益計算書をふくめた決算書を簡単に作成。

総勘定元帳や試算表、貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

損益計算書(P/L)作りの5つの手順

損益計算書は、以下の手順で作成します。

なお、損益計算書の書き方については、別記事「損益計算書の書き方は?作成の手順や注意点を分かりやすく解説!」でより詳しく解説しています。あわせてご確認ください。

① 伝票や仕訳帳を作成する

発生した取引は、日常的に漏れなく仕訳帳に記入します。このとき、社内のルールとしてどの項目をどの勘定科目に分類するかを、あらかじめ決めておきましょう。

借方と貸方の合計金額が一致しない場合は、記入漏れや記入ミスなどが生じています。仕訳帳の段階でミスが起こると、そのあとの工程でも金額の誤差が生じてしまうため、正確に処理することが重要です。

【関連記事】

仕訳帳とは?書き方や仕訳例、基礎知識を解説

② 決算整理仕訳を行う

決算整理仕訳とは日常仕訳とは別に、決算のときにのみ入力を行う特別な仕訳のことです。決算時にはまず決算整理仕訳を実施し、当期の損益の額を確定させましょう。

減価償却費・貸倒引当金・税金の仕訳などが決算整理仕訳にあたりますが、自社においてどの決算整理仕訳の入力が必要か事前にチェックが必要です。

【関連記事】

決算整理仕訳とは?手順や仕訳の具体例などをわかりやすく解説

③ 総勘定元帳に転記する

決算整理仕訳が完了したら、結果を総勘定元帳に転記します。総勘定元帳とは、全取引を勘定科目ごとに記録するための帳簿を指します。

転記ミスがないよう、慎重に作業を進めるのはもちろん、事業年度の確定申告書提出期限の翌日から7年間(欠損金がある場合は10年間)は保存しなければなりません。

【関連記事】

総勘定元帳とは?書き方や仕訳帳との違いについても解説

④ 試算表を作成する

試算表とは、決算書を作成する前に用意する集計の一覧表です。転記の際に膨大な量の数値を扱うため、記入漏れなどの人的ミスを防ぐ役割があります。

試算表を作成しておけば、資産と負債が一目でわかり、資金繰りの状況をいち早く把握できる点もメリットです。

【関連記事】

試算表とは?種類や見方、効率的な作り方などについて解説

⑤ 損益計算書を作成する

試算表によって借方と貸方の金額一致を確認できたら、損益計算書を作成します。数字の転記ミスや、勘定科目の間違いには気をつけてください。

損益計算書はExcelのテンプレート(ひな形)を使って手入力で作成することも可能ですが、会計ソフトを活用することで通常の仕訳入力から総勘定元帳の作成、損益計算書の作成までをまとめて完了できます。

時間や手間を大幅に省けるだけでなく、人的ミスを防げるという点でも、会計ソフトの活用を検討しましょう。

損益計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、損益計算書をふくめた決算書を簡単に作成。

総勘定元帳や試算表、貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

よくある質問

損益計算書の読み方は?

損益計算書は「そんえきけいさんしょ」と読みます。英語で、Profit and Loss Statementと表記されることからP/Lと略されることもあります。

詳しくは記事内、「損益計算書(P/L)とは」をご覧ください。

損益計算書から何がわかる?

損益計算書は収益・費用・利益の3つの要素から成り立っており、企業の経営状況を把握できる書類です。どれだけ利益が上がったか、または損失があったかが一目でわかります。

詳しくは記事内「損益計算書(P/L)でチェックすべき3つの利益率」で解説しています。

損益計算書(P/L)と貸借対照表(B/S)との違いは?

損益計算書は、一定期間の企業の収益や費用をまとめたもので、経営成績を示します。一方、貸借対照表は、ある時点で企業がどれだけの資産・負債・純資産を持っているか、つまり、企業の財務状況を示します。

詳細は記事内「損益計算書(P/L)と貸借対照表(B/S)との違いは?」をご覧ください。

まとめ

損益計算書(P/L)からは、企業がどれだけ利益を上げたかがわかります。貸借対照表(B/S)との違いを把握し、損益計算書の見方や作り方を理解すれば、書類チェックや作成業務を正しく進めることができます。

損益計算書はExcelのテンプレート(ひな形)などを活用することで、手入力で作成することもできます。しかし、作業効率を高め人的ミスを防ぐには、会計ソフトウェアの活用も検討してみましょう。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。