監修 橋爪 祐典 税理士

除却とは、固定資産を廃棄したり使用をやめたりした際に、その資産を帳簿や固定資産台帳から除外する会計処理を指します。経理業務ではよく登場する用語ですが、「廃棄」「減損」「売却」「有姿除却」など似た言葉も多く、違いを整理できていないまま処理している人も少なくありません。

本記事では、除却の意味や必要性、廃棄・減損・売却・有姿除却との違いをわかりやすく解説します。あわせて、固定資産を除却する際の仕訳処理や、実務で必要となる証憑、注意点についても紹介します。

目次

- 除却とは固定資産を帳簿・台帳から除外する会計処理

- 除却と混同される用語との違い

- 除却と廃棄の違い

- 除却と減損の違い

- 除却と売却の違い

- 除却と有姿除却の違い

- 除却をしなければならない理由とは

- 課税所得が過大になり税負担が増える

- 財務情報の信頼性が下がる

- 除却の会計処理|実務で使える仕訳の手順を紹介

- 固定資産を除却した場合の基本仕訳

- 減価償却累計額を使う場合の仕訳(間接法の処理手順)

- 帳簿価額1円の資産を廃棄した場合の処理方法

- 廃棄費用が発生した場合の仕訳(撤去費・処分費の扱い)

- スクラップ価値がある場合の仕訳(売却収入が出たケース)

- 無形固定資産を除却する場合の仕訳(ソフトウェア・ライセンス)

- 除却の際に必要な証憑とは

- 固定資産を除却する際の注意点

- 除却と売却・減損・有姿除却の違いを整理する

- 未使用資産を放置するリスクを把握する

- 決算直前でも台帳・現物・稟議を整合させる

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

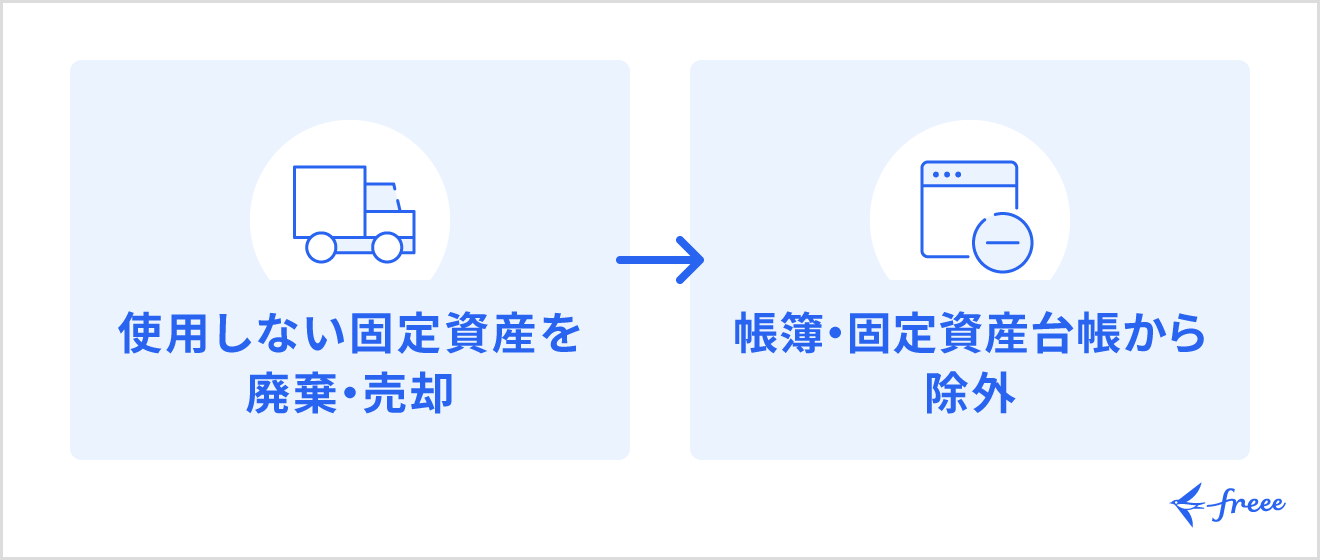

除却とは固定資産を帳簿・台帳から除外する会計処理

除却とは、企業が保有している固定資産について、事業に使用しないと判断した時点で、会計帳簿や固定資産台帳から除外する処理を指します。対象となるのは、機械装置や工具器具備品、車両運搬具、建物、ソフトウェアなどさまざまです。

除却は「その資産が今後収益獲得に貢献しない」という判断に基づいて行う会計処理です。たとえば、故障した備品を廃棄する場合や、現物は残っていても再稼働の見込みがない設備を帳簿から外す場合などが除却に該当します。

使っていない資産を除却しないままにすると、実態と合わない資産計上になり、管理コストや税務上の判断に悪影響を与えかねません。除却は単に帳簿を整理するための作業ではなく、資産管理の精度を高め、適正な財務報告につなげるための処理といえます。

【関連記事】

固定資産台帳とは?書き方や見方を分かりやすく解説

除却と混同される用語との違い

固定資産の管理や会計処理では、除却と似た意味で使われる用語があります。誤った処理をしないよう適切な理解が必要です。

ここでは、除却と混同されやすい用語について解説します。

除却と廃棄の違い

廃棄とは、不要になった設備や備品を捨てたり、産業廃棄物として処分業者へ引き渡したりする「物理的な処分行為」を指します。一方、除却は、その資産を固定資産台帳や会計帳簿から削除する「会計上の処理」です。つまり、廃棄は現物に対する行為、除却は帳簿に対する処理という違いがあります。

通常、現場で資産を廃棄したあとに、会計上の除却処理を行う流れになります。台帳で除却の仕訳を行わなければ、帳簿価額が残り、固定資産管理の実態と会計情報が一致しなくなります。結果として、決算書の信頼性が低下したり、資産管理が複雑化したりする原因になります。

除却と減損の違い

除却は、その資産を今後事業で使用しないと判断し、帳簿から完全に削除する処理です。一方、減損は、資産を引き続き使用することを前提として、収益性の低下などにより回収できない部分だけ帳簿価額を引き下げる処理を指します。

たとえば、古い設備の生産効率が低下し、当初想定していた利益を生み出せなくなった場合、回収不能額を帳簿価額から減額するのが減損です。この場合、設備自体は引き続き使用されるため、減損後も資産として計上されます。これに対して、設備を完全に使用停止し、今後も稼働させる予定がない場合は除却として処理します。

除却と売却の違い

除却と売却の違いは、資産の処分に対価が伴うかどうかにあります。除却は資産を廃棄し、その価値をゼロとして帳簿から削除する処理のため、収入が発生しません。帳簿価額は固定資産除却損として費用計上されます。一方、売却は第三者へ資産を譲渡し、その対価として現金などを受け取るため、収入が発生します。

対価の有無は会計処理や税務処理に影響するため、除却と売却を正確に区別することが重要です。

除却と有姿除却の違い

有姿除却とは、資産の現物を撤去・解体せず、そのままの状態(有姿)のままで帳簿上から除却する処理を指します。通常、除却では資産を廃棄したり撤去したりする物理的な処分を伴いますが、有姿除却では現物が残っている点が特徴です。主に、大型設備や建物の一部など、撤去費用が大きく現実的に解体が難しいケースで使用されます。

ただし、有姿除却の処理は、その資産が今後事業に使用される可能性がなく、本来の用途にも他の用途にも転用できないことが客観的に明らかである場合に限り認められます。

除却をしなければならない理由とは

固定資産の除却は、単に帳簿を整理するための事務作業ではありません。使わなくなった資産を台帳に残したままにしておくと、税負担が増えたり、財務情報が実態とかけ離れたりするなど、会社の財務状況に影響を及ぼします。

ここでは、企業が除却を行うべき主な理由について解説します。

課税所得が過大になり税負担が増える

除却を行うと、その時点で残っている帳簿価額を「固定資産除却損」として費用計上できます。税務上、損金として扱われるため、課税所得を減少させ、法人税の負担を軽減する効果があります。

一方、使っていない資産を台帳に残したままにしていると、本来計上できたはずの固定資産除却損を計上できません。そのため、実態よりも利益が多く計上され、余分な法人税を支払うことになる可能性があります。

また、償却資産税にも影響があります。償却資産税は毎年1月1日時点の資産の所有状況を基準に課税されるため、使用していない設備でも台帳に残っていれば課税対象になります。現物が壊れていたり廃棄済みであったりしても、帳簿上で除却していなければ税金が発生する可能性があります。

財務情報の信頼性が下がる

不要な資産が固定資産台帳に残ったままの状態は、財務情報の信頼性を低下させる要因になります。

貸借対照表には企業が保有する資産が計上されます。しかし、使われていない設備や存在しない資産が含まれていると、実際の資産規模よりも大きく見えてしまいます。これは企業の財務状況を正しく把握するうえで問題となります。

たとえば、資産の効率性を示す指標であるROA(総資産利益率)は、総資産額を基準に算出されます。不要な資産が計上されていると総資産が過大になり、実態よりも収益性が低い企業に見えてしまいます。金融機関の融資審査や企業評価の場面では、このような指標が判断材料として使われることもあるため、企業の評価が下がる可能性もあるでしょう。

また、社内の経営判断にも影響します。帳簿上では資産が十分にあるように見えるため、設備投資の判断を誤ったり、更新すべき設備の導入が遅れたりするケースも考えられます。さらに、税務調査の際に台帳と現物の不一致が見つかると、資産管理体制が疑問視される可能性もあります。

除却の会計処理|実務で使える仕訳の手順を紹介

固定資産を除却する際には、会計上の仕訳処理を正しく行う必要があります。ただし、除却の処理方法は、ひとつに決まっているわけではありません。減価償却の管理方法や、処分時に発生した費用の有無などで仕訳の考え方が変わるため、状況に応じて適切な手順を踏む必要があります。

ここでは、経理担当者が実務で迷いやすいポイントを中心に、固定資産除却の基本的な仕訳と処理手順について解説します。

固定資産を除却した場合の基本仕訳

固定資産を除却する際の基本的な会計処理は、資産の取得価額とこれまで計上してきた減価償却額を整理し、残っている帳簿価額(未償却残高)を「固定資産除却損」として計上することです。固定資産除却損は、その資産から今後収益が得られないと確定した時点で発生する損失であり、損益計算書では特別損失や営業外費用として表示されることが一般的です。

たとえば、取得価額100万円の設備があり、これまでに40万円を減価償却している場合、帳簿価額は60万円です。期首から除却日までの減価償却費が10万円の場合、以下のように費用計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 100,000円 | 固定資産 | 600,000円 |

| 固定資産除却損 | 500,000円 | ||

除却が期中に行われる場合は、期首から除却日までの減価償却費を計上したうえで帳簿価額を確定させる必要があります。すでに当期の損益計算書に減価償却費が計上されている場合は、除却損の算定時に重複して控除しないよう注意が必要です。費用を二重計上してしまうと、損益計算書の数値が実態よりも大きくなり、決算の正確性が損なわれる可能性があります。

このように、固定資産除却の仕訳では「取得価額」「減価償却額」「未償却残高」の関係を整理することが基本となります。

減価償却累計額を使う場合の仕訳(間接法の処理手順)

多くの企業では、固定資産の減価償却を「間接法」で管理しています。間接法とは、資産の取得価額を固定資産勘定にそのまま残し、減価償却額を「減価償却累計額」という別勘定で管理する方法です。この方法では、取得価額と累計額を並べて表示することで、資産の償却状況や投資額の推移を把握しやすいという特徴があります。

間接法で固定資産を除却するには、資産の取得価額を帳簿から消去し、それまで計上していた減価償却累計額も取り崩します。そのうえで、残っている帳簿価額を固定資産除却損として計上します。期中で除却する場合は、期首から除却日までの減価償却費も忘れずに計上したうえで処理する必要があります。

たとえば取得価額100万円の設備について、減価償却累計額が40万円で、期首から除却日までの減価償却費が10万円の場合、以下のように仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却累計額 | 400,000円 | 固定資産 | 1,000,000円 |

| 減価償却費 | 100,000円 | ||

| 固定資産除却損 | 500,000円 | ||

間接法では、資産の取得価額と減価償却累計額の両方を帳簿から消去する必要があるため、除却時の仕訳ではこれらの勘定科目を正しく整理することが重要です。

帳簿価額1円の資産を廃棄した場合の処理方法

税務上の耐用年数が終了し減価償却が完了した資産でも、通常、固定資産台帳に1円の備忘価額が残されます。「1円」は、資産がまだ社内に存在していることを示す管理上の記録であり、完全に処分するまでは台帳から削除されません。そのため、現物を廃棄した場合には、1円の資産について除却処理を行う必要があります。

処理の考え方は通常の除却と同じで、取得価額と減価償却累計額を整理し、残っている帳簿価額1円を固定資産除却損として計上します。たとえば、取得価額50万円の備品があり、減価償却累計額が49万9,999円で帳簿価額が1円になっている場合、廃棄時の仕訳は次のようになります。

【仕訳例(間接法の場合)】

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却累計額 | 499,999円 | 固定資産 | 500,000円 |

| 固定資産除却損 | 1円 | ||

この仕訳により、固定資産の取得価額と減価償却累計額が帳簿から消去され、残っていた帳簿価額1円が除却損として費用計上されます。

実務では「金額が小さいから」と処理を省略してしまうケースもありますが、台帳に資産が残ったままだと現物との不一致が発生します。いわゆる「幽霊資産」の原因となり、税務調査で資産管理体制を確認される可能性もあるため注意が必要です。金額が1円であっても、廃棄した資産については必ず除却仕訳を行い、固定資産台帳を正確な状態に保ちましょう。

廃棄費用が発生した場合の仕訳(撤去費・処分費の扱い)

固定資産を廃棄する際には、解体費用や運搬費用、産業廃棄物処理費用などの支払いが発生することがあります。こうした費用は資産の処分に直接関連するコストのため、一般的には固定資産除却損に含めて処理します。つまり、資産の未償却残高と廃棄費用を合算した金額が、資産の最終的な損失として計上されます。

たとえば、取得価額100万円の固定資産のうち40万円が償却済みで、除却に伴い廃棄費用5万円を現金で支払ったケースを見てみましょう。期首から除却までの減価償却費は10万円としています。

【仕訳例(間接法の場合)】

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却累計額 | 400,000円 | 固定資産 | 1,000,000円 |

| 減価償却費 | 100,000円 | 現金 | 50,000円 |

| 固定資産除却損 | 550,000円 | ||

減価償却費や固定資産除却損の基本的な計算方法は、通常の除却処理と同様です。違いは、資産の処分に伴って発生した5万円の費用を現金支出として計上している点です。処分費用が発生しない場合と比べて、固定資産除却損の金額は増加することになります。

スクラップ価値がある場合の仕訳(売却収入が出たケース)

設備や車両などを処分する際、鉄くずや中古品として買い取られ、わずかな代金を受け取るケースがあります。この場合、資産を廃棄したのではなく対価を受け取って譲渡しているため、会計上は「売却」として処理するのが原則です。数千円程度の金額でも、売却取引として扱う必要があります。

売却の場合は、受け取った代金と帳簿価額との差額を固定資産売却損または売却益として計上します。たとえば、帳簿価額10万円の設備をスクラップとして2万円で売却した場合、8万円が売却損になります。逆に、帳簿価額より高い金額で売却できた場合は売却益が発生します。

また、売却は資産の譲渡に該当するため、原則として消費税の課税対象となります。スクラップ代金を雑収入として処理したり、除却損から差し引いたりすると、課税売上として計上されない可能性があるため注意が必要です。売却であることを明確にし、入金額や請求書などの証憑をもとに正しく処理することが重要です。

無形固定資産を除却する場合の仕訳(ソフトウェア・ライセンス)

ソフトウェアなどの無形固定資産は、形のある設備は異なり、物理的な廃棄が発生しません。そのため、除却の判断は「その資産から今後収益が得られるかどうか」という観点で行われます。たとえば、新しいシステムへ完全に移行した場合や、ライセンス契約を解約して利用できなくなった場合などが除却の対象になります。

会計処理の方法は企業の管理方法によって異なりますが、無形固定資産では直接法で管理されているケースも見られます。直接法の場合、資産勘定から未償却残高を直接減額し、その金額を固定資産除却損として計上します。処理の考え方は有形固定資産と同様で、残っている帳簿価額を損失として確定させる形になります。

無形資産は現物が残らないため、税務調査では「実際に利用を停止しているか」が確認されることがあります。そのため、ライセンス解約の通知、システム停止の記録、契約終了書類など、利用終了を示す証憑を保管しておくことが重要です。

【関連記事】

無形固定資産とは?主な種類と耐用年数、減価償却方法を解説

除却の際に必要な証憑とは

固定資産を除却する際は、仕訳処理だけでなく、処理の正当性を裏付ける証憑を保管しておくことが重要です。税務調査では、固定資産除却損が適切に計上されているかどうかが確認されるため、「本当に資産を使用しなくなったのか」「実際に処分したのか」を客観的に説明できる資料が求められます。

証憑が不十分な場合、除却損の計上が否認される可能性もあるため、除却の判断から処分完了までの過程を記録として残しておくことが重要です。実務では、主に次のような証憑を組み合わせて管理します。

| 書類 | 具体例 |

|---|---|

| 社内の意思決定を示す書類 | ・稟議書・決裁書 ・取締役会議事録 ・設備更新計画書 ・故障報告書や修理不能証明 |

| 資産の処分を証明する資料 | ・処分前後の写真 ・型番やシリアル番号が確認できる写真 ・解体・撤去の作業写真 ・廃棄業者の作業報告書 |

| 第三者が発行する証明書類 | ・産業廃棄物管理票(マニフェスト) ・廃棄物処理業者の受領書 ・車両の登録抹消証明書 ・データ消去証明書(IT機器など) |

| 無形固定資産の除却を示す資料 | ・ライセンス解約通知 ・システム削除ログ ・クラウド契約の解約確認メール ・保守契約終了の証明書 |

これらの証憑はデータとして保管し、固定資産台帳や会計ソフトの仕訳データと紐づけて管理するとよいでしょう。除却の証拠をデータとして管理しておくことで、決算時の確認作業がスムーズになるだけでなく、税務調査においても処理の妥当性を説明しやすくなるでしょう。

固定資産を除却する際の注意点

固定資産の除却は、帳簿から資産を削除するだけの単純な処理に見えますが、実務では判断を誤りやすいポイントがあります。

ここでは、除却を進める際に押さえておきたい主な注意点を解説します。

除却と売却・減損・有姿除却の違いを整理する

固定資産の処理を適切に行うためには、除却と似た会計処理の違いを正しく理解しておくことが重要です。除却は、売却や減損、有姿除却などと混同されるケースが多く、それぞれの要件を理解しておかないと誤った仕訳につながる可能性があります。

たとえば、設備を処分した際にスクラップ代を受け取った場合、除却ではなく売却として処理する必要があります。対価を受け取っている以上、固定資産売却損益として計上しなければならず、消費税の課税取引にも該当します。これを除却として処理してしまうと、課税売上の計上漏れにつながる可能性があります。

また、資産を今後も使用する前提で価値だけを引き下げる場合は減損に該当します。さらに、現物を残したまま帳簿から削除する場合は有姿除却となり、税務上の要件を満たす必要があります。

未使用資産を放置するリスクを把握する

使用していない資産を固定資産台帳に残したままにしておくと、企業にとってさまざまな不利益が生じます。とくに影響が大きいのが税金と財務指標です。

実際には使用していない設備であっても、帳簿に残っていれば税務上の資産として扱われる可能性があり、不要な税負担につながることがあります。

代表的な例が償却資産税です。償却資産税は毎年1月1日時点の資産の保有状況を基準に課税されるため、すでに廃棄している設備でも、台帳から除却されていなければ課税対象となります。

また、不要な資産が貸借対照表に残ると、企業の総資産が実態より大きく表示されます。結果として、以下のような影響が生じることがあります。

- 総資産利益率(ROA)などの指標が悪化する

- 金融機関の評価に影響する可能性がある

- 設備投資判断を誤る原因になる

以上のような問題を防ぐために、定期的に固定資産の棚卸しを行い、使用していない資産を早期に把握することが重要です。

決算直前でも台帳・現物・稟議を整合させる

固定資産の除却では、「台帳」「現物」「社内決裁」の3つが一致していることが重要です。これらが一致していないと、決算作業や税務調査の際に処理の妥当性を説明できなくなる可能性があります。とくに決算直前にまとめて除却処理を行う場合は注意が必要です。

税務調査では、期末に計上された除却損が利益調整ではないか確認されることがあります。そのため、除却の判断から実際の処分までの流れを証憑で説明できる状態にしておく必要があります。以下のような情報について、整合性が取れているか確認しましょう。

- 除却を決定した稟議書や決裁書の日付

- 実際に廃棄した日付や業者の証明書

- 会計帳簿への仕訳計上日

これらの日付や内容が一致していない場合、損金算入の時期が誤っていると判断される可能性があります。廃棄証明書の日付が翌期になっている場合、当期の除却損として認められないケースもあるでしょう。

このようなトラブルを防ぐためには、現場で資産の廃棄や故障が発生した段階で経理部門へ情報が共有される仕組みを整えておくことが重要です。日常的に台帳・現物・決裁書類を一致させる運用を徹底しておけば、決算直前の確認作業を大幅に減らせます。

まとめ

除却とは、固定資産を今後事業で使用しないと判断した際に、会計帳簿や固定資産台帳からその資産を除外する会計処理です。設備や備品を廃棄した場合だけでなく、将来の利用見込みがなくなった資産を帳簿から削除する場合も含まれます。適切に除却を行うことで、固定資産台帳と現物の不一致を防ぎ、企業の財務情報を実態に近い形で管理可能です。

また、除却は税務面でも重要な意味を持ちます。未償却残高が残っている資産を除却すれば、その金額を固定資産除却損として費用計上できるため、課税所得を適正に計算できます。さらに、使っていない資産を台帳に残したままにしていると、償却資産税などの不要な税負担が発生しかねません。

除却を適切なタイミングで行い、台帳・現物・証憑を一致させて管理することが、正確な決算や税務リスクの低減につながります。

こうした固定資産管理や除却処理を効率化する手段として役立つのが、クラウド会計ソフトの 「freee会計」 です。「freee会計」では、固定資産台帳の管理や仕訳作成、決算書の作成などを一元管理することができます。また、AIによる自動仕訳や決算チェック機能により、経理業務の効率化とミスの削減にもつながります。

固定資産の管理や除却処理をスムーズに進めたい場合は、こうしたクラウド会計ツールを活用し、日々の取引データや資産情報を一元管理する体制を整えることを検討してください。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

除却と廃棄は何が違う?

除却は、固定資産を会計帳簿や固定資産台帳から削除する「会計処理」を指します。一方、廃棄は設備や備品などの現物を処分する「物理的な行為」です。

多くの場合、現場で資産を廃棄したあとに経理が除却処理を行うため混同されがちですが、廃棄だけでは帳簿から資産は消えません。固定資産台帳に登録されている資産は、除却の仕訳を行って初めて帳簿上から削除されます。

また、設備が故障して今後使用しないと判断された場合など、現物が残っていても帳簿上は除却できるケース(有姿除却)もあります。

詳しくはページ内「除却と廃棄の違い」をご覧ください。

固定資産の除却はなぜ必要?

固定資産の除却は、税務と財務管理の両面で重要です。

まず、未償却残高が残っている資産を除却すると、その金額を固定資産除却損として費用計上できるため、課税所得を適正に計算できます。また、償却資産税は毎年1月1日時点の資産状況を基準に課税されるため、すでに使っていない設備が台帳に残っていると不要な税負担が発生してしまいます。

さらに、稼働していない資産が貸借対照表に残ると、企業の資産規模が実態より大きく見え、経営指標の分析にも影響しかねません。

除却を適切に行うことで、実態に合った財務情報を維持できます。

詳しくはページ内「除却をしなければならない理由とは」をご覧ください。

有姿除却した資産を再び使うとどうなる?

有姿除却した資産を後から再び使用すると、税務上問題になる可能性があります。

有姿除却は「今後その資産を事業で使用しない」という前提で帳簿から削除する処理のため、再利用すると当初の判断が不適切だったとみなされる場合があります。税務調査で確認された場合、計上していた除却損が否認され、追加の税金や加算税が課される可能性もあるでしょう。

そのため、有姿除却を行う際は、設備を使用できない状態にする、写真や稟議書を残すなど、再利用しないことを客観的に示す証拠を整備しておくことが重要です。

詳しくはページ内「除却と有姿除却の違い」をご覧ください。

リース資産の中途解約は除却として処理できる?

リース資産を中途解約する場合、自己所有資産の除却とは異なる処理になるので注意しましょう。

通常、リース資産の所有権はリース会社にあるため、企業が資産を廃棄することはできず、契約に基づいて返却や解約手続を行います。会計処理では、帳簿に計上されているリース資産(または使用権資産)とリース債務の残高を整理し、その差額を損益として処理します。

解約金が発生するケースも多いため、単純な除却処理とは異なる点に注意が必要です。解約合意書や請求書などの証憑を保管し、資産利用が終了した事実を記録しておくことが重要です。

一括償却資産についても除却できる?

一括償却資産は通常の固定資産とは税務処理が異なるため、途中で廃棄しても未償却残高を一度に除却損として計上することはできません。

一括償却資産は取得年度から3年間で均等に費用化する制度であり、個別資産ごとではなくまとめて償却する仕組みだからです。そのため、途中で現物を廃棄しても、残りの期間については当初のルールどおり費用計上を続ける必要があります。

ただし、30万円未満の資産を少額減価償却資産として購入時に全額費用処理している場合は、帳簿価額が残らないため台帳の管理記録を削除するだけで処理が完了するケースもあります。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。