監修 好川寛 プロゴ税理士事務所

販管費とは「販売費及び一般管理費」の略称で、企業会計に用いる販売業務や一般管理業務で発生した経費のことです。

販管費には、広告宣伝費や地代家賃などの経営において重要な役割を果たす費用が該当し、無駄が出ないよう最低限に抑えることで資金繰りに余裕が生まれます。

本記事では、販管費の勘定科目や販売費比率、分析方法などについて詳しく解説します。

目次

はじめての経理はfreee会計で簡単・ラクに

経理未経験でも、freee会計で帳簿や決算書を作成できます。

銀行口座と同期すると、面倒な入力の手間を削減したり、

自動予測・学習機能で複雑な仕訳を自動化したり。

販管費とは

販管費とは、販売費及び一般管理費の略で、事業を行う上で生じた販売業務や一般管理業務にかかる経費のことです。販管費には、広告宣伝費や地代家賃など売上原価に含まれないほぼすべての費用が該当します。

売上総利益から販管費を差し引いた額が事業の営業利益になるため、以下の計算式で営業利益がマイナスの場合は、売上総利益に対して販管費がかかりすぎている可能性があることがわかります。

【営業利益の計算式】

売上総利益 - 販管費 = 営業利益

販売費

販売費とは、商品やサービスを販売するためにかかった費用のことです。具体的には、以下のような費用が販売費に該当します。

販売費に該当する主な費用

- 販売活動を行う人員への給与

- 販売活動を行う人員の交通費

- 広告宣伝費

- 商品発送にかかる配送料

- 代理店への販売手数料

- 商品の保管にかかる費用 など

会社によっては、販売費をより細かく区分けし、「販売管理費」「営業経費」などとすることもあります。

販売費を最低限に抑えられればその分営業利益を増やせるため、利益が生まれるようできるだけ無駄な費用を使わないようにしましょう。

一般管理費とは

一般管理費とは、会社全体における一般的な管理業務にかかったすべての経費を指します。具体的には以下のような費用が一般管理費に該当します。

一般管理費に該当する主な費用

- 事業所やオフィスの家賃

- 事業所やオフィスの水道光熱費

- 総務や経理担当者への人件費

- 会社内のネット環境整備等の通信費

- 文具やコピー用紙等の消耗品費

- 複合機導入のためのリース料 など

一般管理費は販売費とは異なり、商品やサービスの販売には関わりがない費用であることが特徴です。また、一般管理費に該当する費用は固定費が多く、上手くコストを抑えることで利益の増加につながります。

販管費の勘定科目はどれを使う?

勘定科目とは、企業や個人が事業活動に関わるお金の動きを分類・整理するための見出しのようなものです。

販管費に該当する費用の勘定科目は、使用した費用の内訳によって異なります。

販売費の勘定科目と内訳

販売費に該当する費用は、主に以下の勘定科目を使用して仕訳を行います。

| 勘定科目 | 内訳 |

| 広告宣伝費 | 広告の出稿費用、パンフレットやカタログの作成にかかった費用、DM郵送にかかった費用 など |

| 販売手数料 | 販売代理店・委託業者・仲介人などに支払う手数料 など |

| 給与手当 | 商品やサービスの販売に関わった従業員に支払う給料や各種手当 など |

| 荷造運賃 | 商品の発送に必要な梱包資材の料金、運送費用 など |

| 旅費交通費 | 営業活動に利用した交通機関の代金や出張の際の宿泊費、スタッフが出勤するための交通費 など |

| 交際費 | 取引先担当者への接待にかかる費用 など |

一般管理費の勘定科目と内訳

一般管理費に該当する費用は、主に以下の勘定科目を使用して仕訳を行います。

| 勘定科目 | 内訳 |

| 地代家賃 | オフィスや事業所にかかる家賃、駐車場代 など |

| 水道光熱費 | オフィスや事業所にかかる水道・ガス・電気代 |

| 通信費 | 電話やインターネットなどの利用料金 |

| リース料 | コピー機や複合機にかかるリース料金 |

| 消耗品費 (事務用品費) | 文具・コピー用紙などにかかる費用 |

| 減価償却費 | 一定の金額を超えるパソコンなどの固定資産にかかる減価償却費用 |

| 研究開発費 | 新製品の開発、既存製品の改良のためにかかる費用 |

| 給与手当 | 直接販売に関わっていない従業員に支払う給与や各種手当 |

| 役員報酬 | 社長・取締役・執行役員などに支給される報酬 |

このうち、給与手当などの人件費は、売上原価として考えられることもあります。

たとえば、パンを販売する事業を営んでいる場合、パン工場で実際にパンを製造している人にかかる人件費は、売上に直接つながる商品の製造を行っているとするため売上原価に該当します。

このように、会社内で働く人の役割に応じて該当する費用の種類が異なる場合があるため、勤務先で定められている勘定科目に沿って仕訳するようにしましょう。

販売費比率で販管費の割合を把握しよう

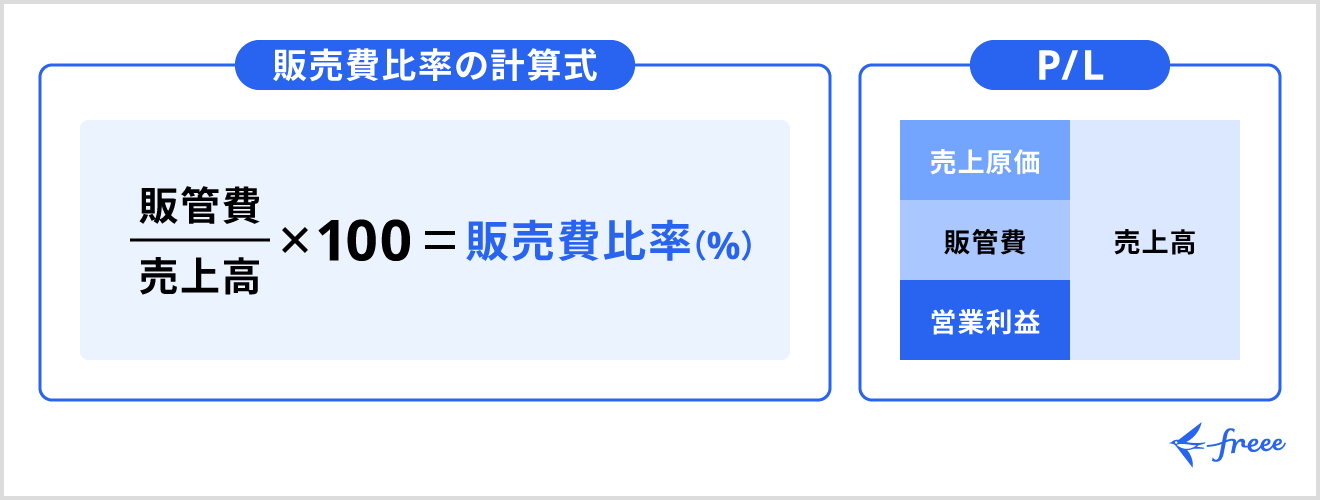

販売費比率とは、売上高に対して販管費がどれほどの割合を占めているのか示す割合のことで、「販管費率」や「販売管理費率」などとも呼ばれます。

商品やサービスを販売するためにかかる費用が割合としてわかるため、販売費比率が低ければ低いほど経営の効率が高いといえます。

販売費比率の計算方法

販売費比率を算出する計算式は、以下のとおりです。

販売費比率が徐々に減少すると、それに応じて利益が増加していることになります。以下の図のように、売上高1,000万円に対して販管費が100万円だった場合は、販売費比率10%で収益性が高いといえます。

一方、売上高1,000万円に対して販管費が800万円かかった場合は、販売費比率80%と高く、収益性が低いことがわかります。

なお、販売費比率は業界によっても異なるため、中小企業庁が公開した以下のデータを参考にしてみてください。以下の平均数値よりも販売費比率が下回っている場合は、同業種と比較して経営効率がよいことがわかります。

| 業種 | 販売費比率 |

| 建設業 | 19.85% |

| 製造業 | 17.12% |

| 小売業 | 27.35% |

| 宿泊業・飲食サービス業 | 63.27% |

販売費比率の分析ポイント

販売費比率は、以下のポイントに着目して分析しましょう。

- 前期以前の数値との比較

- 同業他社の数値との比較

- 費用対効果に注目する

前期以前の数値との比較

今期の販売費比率を算出したら、まずは前期・前々期と、以前の数値と比較してみましょう。販売費比率が以前に比べて下がっていれば経営効率が上がっていることを示し、逆に上がっていれば経営効率が悪くなってしまっているといえます。

販売費比率が上がる理由としては、売上が下がっているか販管費が上がっているかのどちらかが考えられます。

同業他社の数値との比較

販売費比率は業種によって異なるため、自社の販売費比率が同業の平均値と比べてどのくらいであるのか把握しましょう。自社の販売費比率の方が同業の平均より低ければ、経営効率が良いと判断できるでしょう。

費用対効果に注目する

販管費は事業における戦略費ともいえるもので、費用対効果の分析にも役立ちます。かけている費用に対して満足といえる売上が出ていない場合は、販管費がかかり過ぎていることが予想されます。

特に、長期的な売上増加を目指すために広告宣伝費などに力を入れている場合は、今期だけでなく、翌期以降の販管費比率の推移も確認しましょう。

販管費を削減する方法

販管費を削減する具体的な方法として、以下が挙げられます。

販管費を削減する方法

役員報酬を見直す

役員報酬とは、会社の役員に対して支払われる報酬であり、販管費を削減するには経営状況に合った適切な金額であるかを見直す必要があります。また、金額だけでなく、役員の数が適切であるかどうかについても確認しましょう。

会社の売上や利益が出ていないのにもかかわらず役員報酬が高額な場合は、会社の資金が足りなくなり倒産につながるおそれもあります。

賃料や光熱費などの固定費を見直す

賃料や光熱費などにかかる固定費は、一般管理費に該当する費用です。売上に対して販管費がかかり過ぎている場合、これらの固定費を優先的に見直しましょう。

固定費は毎月必ずかかってくる費用であるため、もし削減できるポイントがあれば長期的にかかる費用を減らすことができます。具体的に確認する点としては、事業に合った立地・規模のオフィスであるか、たまにしか使用していないレンタルスペースや駐車場などはないかなどが挙げられます。

広告などの販促費を見直す

広告などの販売促進費用は、販管費を逼迫させる大きな原因となりえます。

たとえば、別の会社に広告宣伝を委託している場合は、費用対効果を確認せずに依頼し続けていることもあるため、まずは販促費がどこでどのくらいかかっているのか見直しましょう。無料で開設・情報発信ができるSNSを活用するなど、広報・PR活動に注力することで販促費を削減できる場合もあります。

旅費交通費を見直す

日頃から従業員の移動や出張が多く発生している企業では、旅費交通費を見直すことで販管費の削減につながるケースが多くあります。たとえば、通勤定期券は月当たりの料金が安く抑えられる6ヶ月分で購入したり、出張で利用する新幹線は早割等で購入したり、少しの工夫で旅費交通費の削減が可能です。

また、車での移動で高速道路を利用する際は、現金支払いよりも安いかつカード決済により支払サイトを長くできるETCを利用すると費用を抑えられます。ほかにも、出張を伴わずweb会議にて代替できるケースや、宿泊を伴わず日帰りで済ませられるケースなどもあるため、抑えられる旅費交通費はないかチェックしてみてください。

人件費を見直す

販管費において高い割合を示す費用として、人件費が挙げられます。

まずは、勤怠管理システムなどを導入して人件費を適正化することで、販管費の削減が可能です。従業員の業務量が多く残業が発生している場合には、一部の業務を外注したり、システムを導入して業務の自動化に取り組むなど、業務の効率化を図ることで人件費の削減が見込めます。ただし、従業員のモチベーションに影響が出る恐れがあるため、人件費の削減に関する取り組みは慎重に行いましょう。

前述のとおり、人件費は企業によって、一部のケースにおいて売上原価に該当することもあるため、仕訳の際には注意しましょう。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

まとめ

販管費とは、販売費及び一般管理費を表すもので、事業における仕入などの売上原価には該当しない費用のことです。販管費は、商品やサービスを販売するためにかかった費用である販売費と、オフィスの賃料や経理担当者への給与などにかかる費用の一般管理費に分かれています。

販管費が大きくなればなるほど利益が生まれにくくなってしまうため、常に販管費が適正な状態になるように固定費や役員報酬などさまざまな費用を見直しましょう。また、販売費比率という指標を用いることで、同業他社や過去の経営状態との比較ができます。

よくある質問

販管費に含まれるものは?

販管費には、販売費と一般管理費が含まれており、販売費及び一般管理費とも呼ばれています。販売費は商品やサービスの販売にかかる費用で、一般管理費は企業全体を管理するためにかかる費用のことです。

詳しくは記事内「販管費の勘定科目はどれを使う?」をご覧ください。

販管費とは人件費のことですか?

販管費には、商品を販売するためのスタッフや経理担当者などにかかる給与などの人件費が含まれています。しかし、商品の製造に関わっている場合等は売上原価に該当するケースもあるため、取り扱いにはご注意ください。

詳しくは記事内「人件費を見直す」をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。