監修 北田 悠策 公認会計士・税理士

試算表とは、日々の仕訳帳の記載をもとに作成された総勘定元帳から、各勘定科目の借方・貸方の金額を集計して一覧にした書類のことです。

試算表では資産・負債・純資産などの状況が確認でき、経営改善や融資の際の資料として役立ちます。また、借方・貸方の合計額が一致しているかを確認することで、記帳ミスの発見にもつながります。

試算表には「合計試算表」「残高試算表」「合計残高試算表」の3種類があり、目的に応じて適切に使い分けることが重要です。

本記事では、試算表を作成する時期や目的、決算書(貸借対照表・損益計算書)との違い、種類ごとの役割や見方などを詳しく解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

試算表とは

試算表とは、帳簿にある全ての勘定科目の借方と貸方の金額が記載された書類のことです。

日々の取引はまず「仕訳帳」に記載し、取引を勘定科目ごとにまとめた「総勘定元帳」に転記します。そして、その総勘定元帳から数字を集計して作成するものが「試算表」です。

試算表の作成は義務ではありませんが、作成することにはさまざまなメリットがあります。試算表を作成する主なメリットは、記事内「試算表の必要性とは~作成する3つのメリット~」で紹介しています。

また、試算表の作り方について詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

試算表とは?種類ごとの作り方をわかりやすく解説

試算表を作成する時期と月次試算表の活用

試算表を作成する時期は企業によってさまざまですが、月次での作成が一般的です。

短い期間で定期的に試算表を作成することで、自社の経営状態に問題がないかこまめに確認でき、何かあればすぐ改善行動に活かせるためです。

また、月次で試算表を作成すれば、年次決算の負担を軽減できる側面もあります。

貸借対照表・損益計算書との関係

試算表には、貸借対照表と損益計算書に対応する勘定科目が含まれているため、これらの財務諸表を作成するための基礎資料となります。

貸借対照表と損益計算書は企業の経営状態や財務状況などを示す書類で、それぞれの概要は以下の通りです。

| 種類 | 概要 |

|---|---|

| 貸借対照表 | 企業のある時点の資産・負債・純資産をまとめた書類。財務諸表あるいは財務三表のひとつ。 |

| 損益計算書 | 企業の一定期間の収益と費用をまとめた書類。財務諸表あるいは財務三表のひとつ。 |

貸借対照表と損益計算書には各項目の対象期間の最終残高しか記載されませんが、月次試算表を作れば最終残高に至る流れがわかります。

そのため、「残高がどう推移したか」まで確認したいのであれば、試算表を定期的に作成することが必要です。

試算表と決算書の違い

試算表も決算書(貸借対照表・損益計算書)も、企業の経営状況を確認するための書類という点では同じです。しかし、記載内容や作成頻度・ルール・目的などに違いがあります。

下表で、試算表と決算書の違いをまとめました。

| 試算表 | 決算書 | |

|---|---|---|

| 作成頻度 | 月に一度や3ヶ月に一度など、企業によってさまざま(定期的に作成するもの) | 一般的に会計年度ごとに年一回作成(上場企業などは四半期ごとの開示も必要) |

| 作成ルール | 決算書の途中段階にあたる簡易的なもののため法律上の規制はない | 会社計算規則や財務諸表等規則などに則って作成する必要がある |

| 作成目的 | 期間中の経理処理の正誤確認や経営状態の把握(主に内部管理用) | 一定期間(通常は1年間)の最終的な財務状況や経営成績の外部報告用 |

| 見た目 | 勘定科目ごとの残高とその増減をリストで表示した書類 | 貸借対照表や損益計算書、キャッシュ・フロー計算書など複数の書類がセットになったもの |

| 主な利用者 | 経理担当者、経営者、金融機関 | 投資家、金融機関、株主 |

| 正確性 | 決算に至るまでの途中段階を示すものであるため、修正や更新が可能 | 最終残高を報告する書類であるため、原則として公表後は修正できない |

試算表の必要性とは~作成する3つのメリット~

試算表には決算書のような法的な作成義務はありませんが、作成することにはさまざまなメリットがあります。試算表を作成するメリットは、以下の3つです。

試算表を作成するメリット

- 経営改善に役立つ

- 融資を受けるときの資料として使える

- 記帳ミスの早期発見につながる

経営改善に役立つ

試算表からは残高の変化を確認できるため、定期的に作成することで、その時点でのおおよその業績(資金の流れや売上など)が把握可能です。決算を待たずに経営状況を把握できるため、問題の早期発見や迅速な改善に役立ちます。

試算表の作成は法律上の義務ではないため、毎月行うかどうかは企業ごとに異なります。しかし、月次試算表を作成していれば、PDCAサイクルを回す際の有効な資料として活用可能です。

適切なタイミングで業績を可視化し、継続的な改善に役立てられる点から、試算表は経営管理において重要な役割を果たします。

融資を受けるときの資料として使える

金融機関などで融資を申し込む際には、企業の実情を示した書類として試算表の提出を求められることがほとんどです。定期的に試算表を作成しておけば、融資が必要になった際にすぐ提出できるので、スムーズな融資に役立ちます。

また、「経営者保証」不要で融資を受けるための資料として、試算表が役立つ場合があります。経営者保証とは、中小企業が金融機関から融資を受ける際に、経営者個人が連帯保証人となることです。

経営者保証に関するガイドラインでは、中小企業は経営の透明性を担保することで経営者保証なしで融資を受けられる可能性があると示されています。

そのほか、セーフティネット保証制度を利用する際に、試算表が提出書類のひとつになることがあります。セーフティネット保証制度とは、経営に支障が生じている中小企業が資金調達できるよう信用保証協会が通常と別枠で保証をする制度です。

出典:中小企業庁「経営者保証」

出典:一般財団法人全国銀行協会「経営者保証ガイドライン」

出典:中小企業庁「セーフティネット保証制度」

出典:一般財団法人全国銀行協会「経営に支障が生じている方」

補助金・助成金の申請でも試算表の提出が必要な場合がある

補助金・助成金によっては、申請時に試算表の提出を求められることがあります。

たとえば、最低賃金引き上げに向けた環境整備を図ることを目的とした助成金である中小企業最低賃金引上げ支援対策費補助金(業務改善助成金)や、ソーシャルファームの創設・運営を支援する東京しごと財団のソーシャルファーム支援事業の申請で、試算表やそれに準ずる資料の提出を求められます。

出典:厚生労働省「業務改善助成金 交付申請書提出時 必要書類一覧(令和7年度版) 」

出典:公益財団法人東京しごと財団「ソーシャルファーム支援事業」

出典:公益財団法人東京しごと財団「提出書類一覧表(補助金申請用)」

記帳ミスの早期発見につながる

試算表を作成することで、仕訳帳の正確性や総勘定元帳への転記が正しく行われているかが確認できます。

まとまった期間の帳簿から作成する決算書にミスが見つかると、その原因を探すのも一苦労です。しかし、月次で試算表を作成していれば、早い段階でミスを発見できます。

「貸借平均の原理」によって借方と貸方の合計額は必ず一致する

複式簿記では、各取引を借方・貸方の2つの側面から金額が一致するように記載するため、借方の合計と貸方の合計は常に一致します。

このことを「貸借平均の原理」と呼び、合計が一致しなかった場合、仕訳帳や総勘定元帳でミスをしている可能性があります。

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

試算表の役割と見方

試算表の種類は、大きく分けて以下3種類です。

試算表の種類

- 合計試算表

- 残高試算表

- 合計残高試算表

それぞれの試算表を作成するタイミングは、試算表の作成頻度によって変わります。年に一度だけなら決算日、月に一度なら月末日が基本です。以下では、それぞれの試算表の役割と見方を解説します。

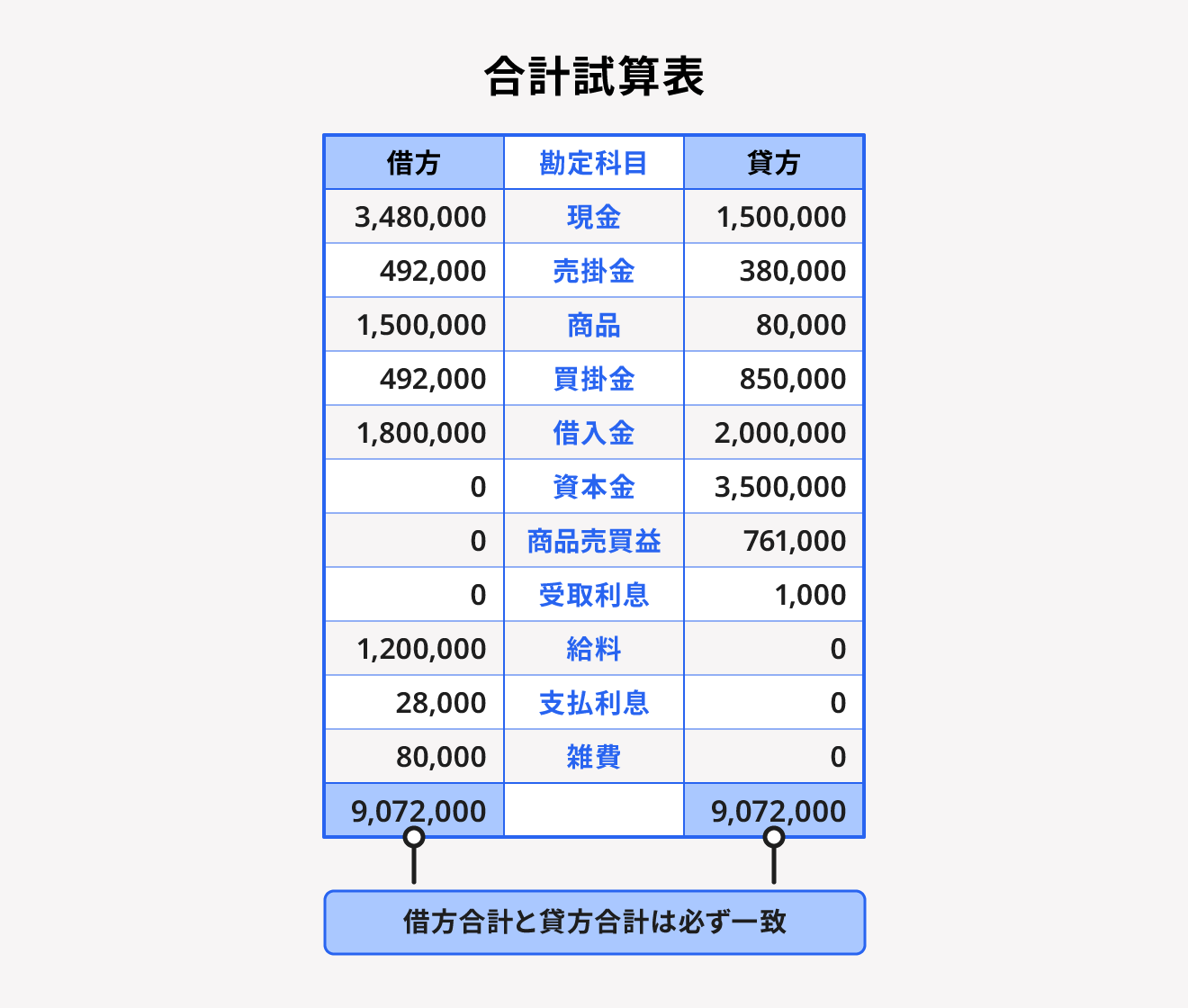

合計試算表とは

合計試算表とは、総勘定元帳に記載された各勘定科目の借方合計と貸方合計をそれぞれ集計した試算表です。

合計試算表では、借方・貸方それぞれの勘定科目の内容と金額を見ることで、どの勘定科目にどれほどのお金がかかっているのか確認できます。

合計試算表は、借方合計と貸方合計の金額が必ず一致します。ただし、合計試算表には各勘定科目の貸借を差し引きしていない金額を借方と貸方の両方に記載するため、ひと目で残高を確認することはできません。

合計試算表を手元で作成する方法は、以下の通りです。

試合計試算表の作成方法

- 総勘定元帳の勘定科目の借方、貸方それぞれの合計額を計算する

- 合計試算表の左側に借方、中央に勘定科目、右側に貸方を転記する

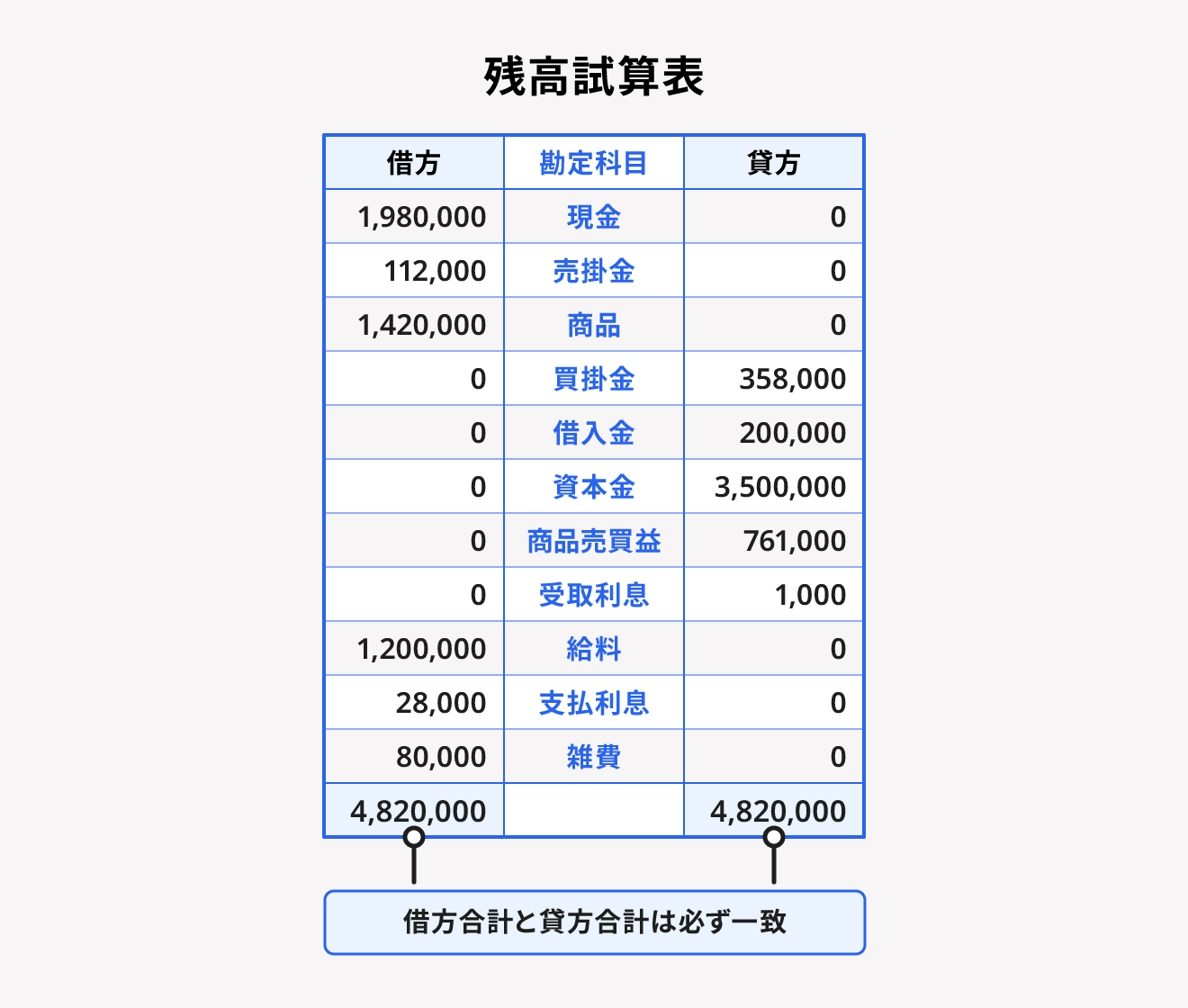

残高試算表とは

残高試算表とは、各勘定科目の借方と貸方の合計差額である残高を集計した試算表です。残高試算表では、現時点での資産・負債・純資産・売上・費用の計上状況を確認でき、おおよその利益水準を把握できます。

ただし、合計値の差額分を計算したうえで残高試算表に記載し作成するため、転記ミスや漏れが生じていてもわかりにくい点がデメリットです。

残高試算表は、貸借対照表や損益計算書を作成するうえで基礎となる試算表です。残高試算表も合計試算表と同様、ミスがなければ最下部の借方合計と貸方合計は一致します。

残高試算表を手元で作成する方法は以下の通りです。

残高試算表の作成方法

- 総勘定元帳の各勘定科目の借方合計、貸方合計を集計する

- 各勘定科目の借方合計、貸方合計を差し引いて残高を計算する

- 残高試算表の左側に借方、中央に勘定科目、右側に貸方を転記する

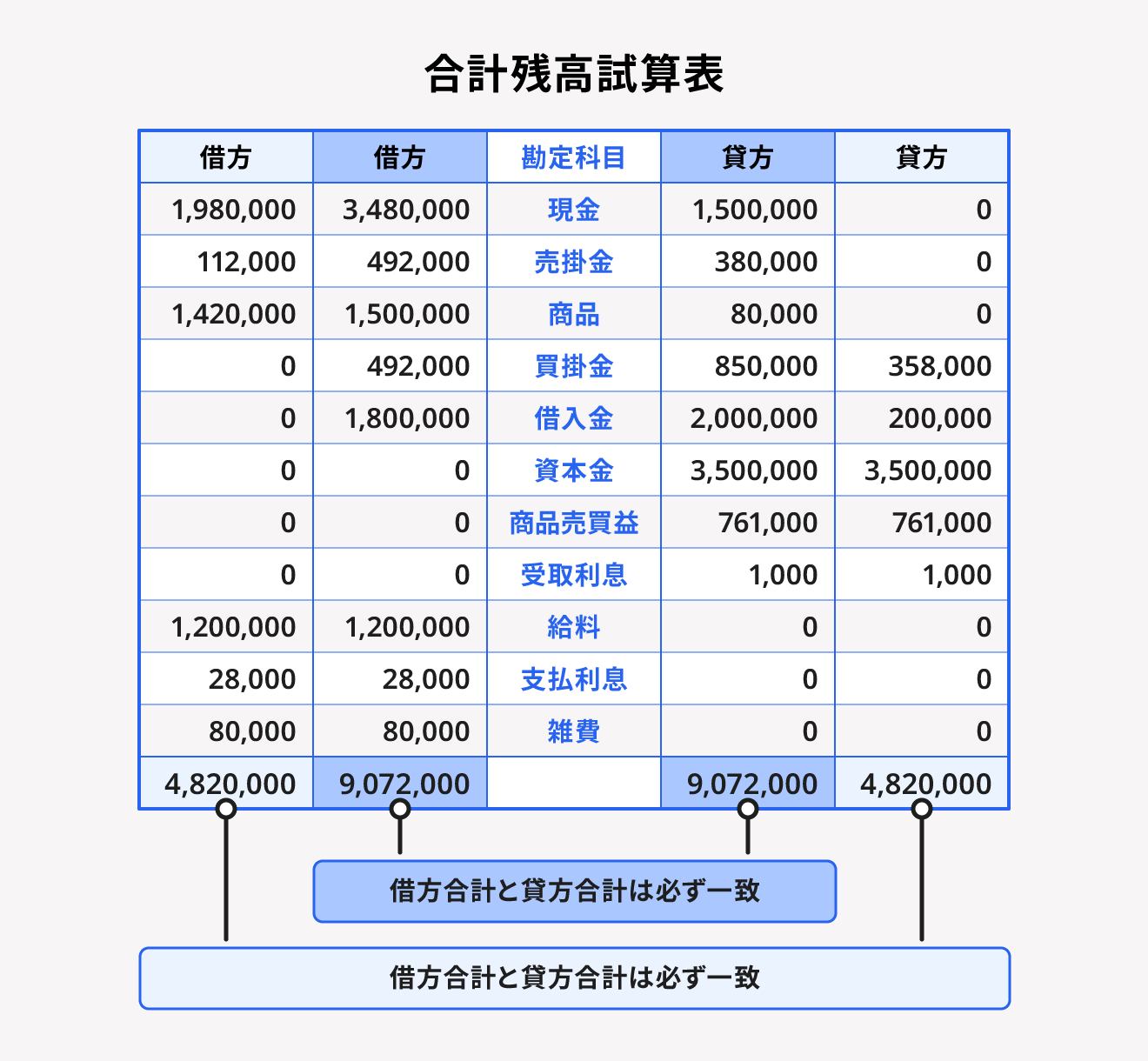

合計残高試算表とは

合計残高試算表とは、合計試算表と残高試算表をひとつにまとめた試算表です。合計試算表と残高試算表をまとめることで、それぞれのデメリットを補完し合うことができます。

自分で作成する場合は合計試算表と残高試算表をそれぞれ作るより手間がかかりますが、会計ソフトを導入すれば負担の軽減が可能です。

合計残高試算表も合計試算表・残高試算表の見方と同様、借方合計と貸方合計が一致します。合計残高試算表では、取引の合計値と各勘定科目の残高がそれぞれ一目で確認できるため、経営状況を把握しやすい点がメリットです。

合計残高試算表を作成する流れは以下の通りです。

合計残高試算表の作成方法

- 総勘定元帳の各勘定科目の借方合計、貸方合計を計算する

- 各勘定科目の借方合計、貸方合計を差し引いて残高を計算する

- 先に求めた合計を合計試算表の部分に、残高を残高試算表の部分に転記する

決算整理前・整理後残高試算表とは

これらの試算表のほかに、「決算整理前残高試算表」「決算整理後残高試算表」があります。決算前に作成した残高試算表が決算整理前残高試算表、決算後に作成した残高試算表が決算整理後残高試算表です。見方は残高試算表と同じですが、それぞれ役割が異なります。

決算整理前残高試算表は、仕訳帳の処理に間違いがないか確認した後に、総勘定元帳からの数字の集計が正しく行われているかの最終点検をする目的で作成されます。

一方、決算整理後残高試算表は、決算期に作成する貸借対照表と損益計算書への転記時に参照する目的で作成される試算表です。

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

試算表を見る際のポイント

試算表を見る際は、主に以下の点に着目しましょう。

試算表を見る際のポイント

- 貸借の合計金額に不一致がないか

- 資産・負債・純資産の状況はどうか

- 不適切な費用はないか

- 月次の推移や前期との比較で異常がないか

これらのポイントを意識すると、経理業務のミスや現在の経営状況などを試算表から読み取ることができます。

貸借の合計金額に不一致がないか

試算表では借方と貸方の合計額や残高がわかります。借方と貸方の金額が一致していなければ仕訳に間違いがある可能性があります。

金額の不一致が見つかったら、仕訳や転記が間違っている場合があるため、仕訳帳や総勘定元帳を確認しましょう。また、総勘定元帳に記載された取引内容が正確かどうかも確認してください。

資産・負債・純資産の状況はどうか

試算表では、資産・負債・純資産などの企業経営で常に把握しておくべき勘定科目の状況がわかります。資産・負債・純資産に該当する主な勘定科目には、それぞれ以下があります。

| 資産 | 負債 | 純資産 |

|---|---|---|

| ・現金 ・売掛金 ・商品 | ・買掛金 ・借入金 | ・資本金 |

特に売掛金は、未回収の金額が多いと資金繰りに影響します。また、買掛金や借入金の比率が高い場合は、資金繰りが悪化する可能性があるため、負債の金額も確認しておきましょう。

不適切な費用はないか

収益から費用を差し引いたものが企業の利益です。そのため、いくら収益を出せていても、費用が多くかかっているようでは利益は思うように上がりません。利益を上げていくためには、無駄な費用が発生していないかを試算表でチェックすることが重要です。

無駄な費用として、以下の例が挙げられます。

無駄な費用

- 在庫コストが想定よりもかさんでいる

→過剰在庫があるのでは? - 用紙代や印刷代が想定より多い

→書類の電子化が進んでいない? - 交通費や出張費に多くの費用がかかっている

→出張が多すぎる?

特に、金額が大きな勘定科目は経営に与える影響も大きいので、違和感を見つけた場合は、すぐに分析・改善しましょう。

月次の推移や前期との比較で異常がないか

月次で試算表を作成している場合は、月ごとの数値の変化を比較できます。当月だけ明らかな異常値があった場合は、その原因を特定し改善しましょう。

繁忙期や閑散期が明確にある事業など、月ごとに大きな数値の偏りが生じるケースもあります。そういった場合は、月次の推移ではなく前期や前々期の同月と比較して数値に異常がないか確認しましょう。

まとめ

試算表とは、総勘定元帳の全ての勘定科目の、借方と貸方の金額が記載された書類のことです。

現状の資産の残高などが一目でわかるため、一定期間の自社の経営状態や資金繰りの状況を把握し、改善を図るのに役立ちます。また、試算表を作成することで記帳ミスの防止にもつながるほか、融資の際の資料としても活用可能です。

試算表は貸借対照表と損益計算書それぞれに対応する勘定科目を含んでおり、決算で作成される財務諸表の基礎資料となるため、会計ソフトなどを使用し正しく作成しましょう。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

試算表とは?

試算表とは、総勘定元帳の全ての勘定科目の借方と貸方の金額が記載された書類です。日々の取引は「仕訳帳」に記載され、その取引を勘定科目ごとにまとめた「総勘定元帳」に転記されます。そして、総勘定元帳から数字を集計して作成するものが試算表です。

詳しくは、記事内の「試算表とは」をご覧ください。

試算表で何がわかる?

試算表には資産・負債・売上・費用・利益などが記載されているため、一定期間の企業の経営状態や業績を確認できます。試算表を見る際は、以下のようなポイントに着目しましょう。

試算表を見る際のポイント

- 貸借の合計金額に不一致がないか

- 資産・負債・純資産の状況はどうか

- 不適切な費用はないか

- 月次の推移や前期との比較で異常がないか

詳しくは、記事内の「試算表を見る際のポイント」をご覧ください。

試算表と決算書(損益計算書・貸借対照表)の違いは?

試算表と決算書(貸借対照表・損益計算書)はどちらも経営状況を確認するための書類ですが、記載内容や作成頻度・ルール・目的などに違いがあります。

詳しくは、記事内の「試算表と決算書の違い」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。