2023年10月1日に導入されたインボイス制度では、適格請求書発行事業者でない事業者が発行する請求書では、原則として仕入税額控除を受けられません。

ただし、免税事業者との取引がある課税事業者の急激な負担増加を防ぐため、一定割合の仕入税額控除を認める経過措置が設けられています。この控除割合は、令和8年度税制改正によって2026年10月から「7割・5割・3割」へと段階的に見直されることが決まりました。

本記事では、最新の控除割合とその適用スケジュールや、適用を受けるための要件、経過措置がいつまで続くのかなどをわかりやすく解説します。

インボイス制度の概要や事業者が受ける影響について詳しく知りたい方は、別記事「2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!」をあわせてご確認ください。

目次

インボイス制度が導入された後の仕入税額控除の経過措置とは

インボイス制度が導入された2023年10月1日以降、免税事業者などインボイス発行事業者以外の者との取引がある課税事業者の負担が急激に重くなることを防ぐため、仕入税額控除の経過措置が設けられています。

この経過措置によって課税事業者は、適格請求書発行事業者以外からの請求書であっても、一定割合の仕入税額控除を受けることができます。当初は2029年9月までに段階的に縮小して終了する予定でしたが、令和8年度税制改正で経過措置の適用期限が2年間延長され、控除割合も見直されました。

仕入税額控除の経過措置の対象者・適用期間

経過措置の対象となるのは、適格請求書発行事業者ではない免税事業者や課税事業者と取引をしている課税事業者です。ただし、適用を受けるためには一定の要件を満たす必要があります。

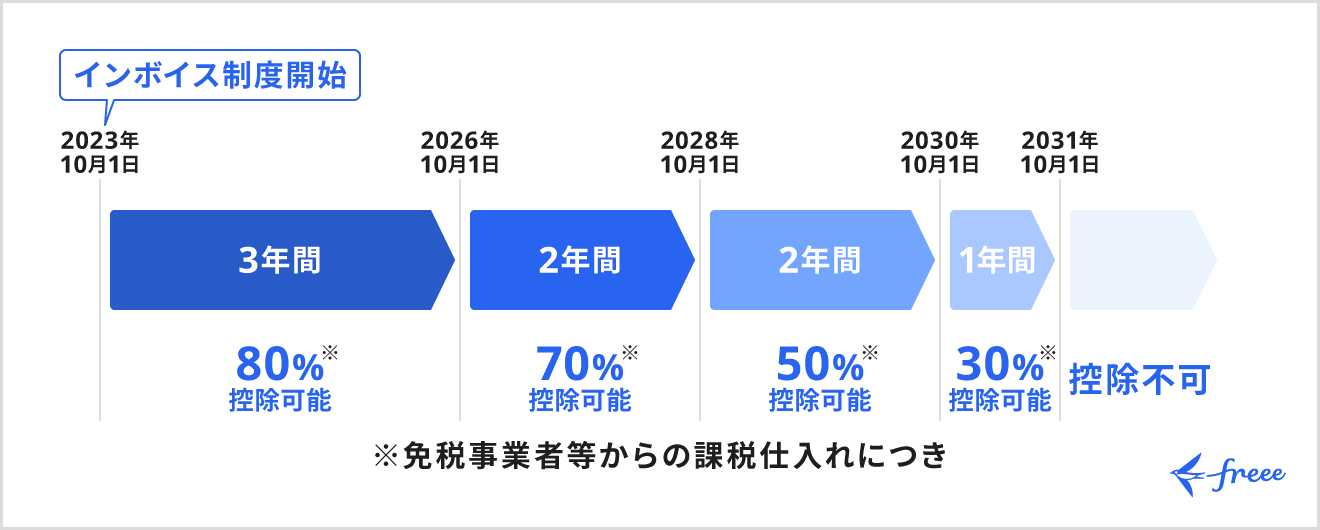

令和8年度税制改正後の経過措置の適用期間と、控除割合の変更スケジュールは、以下のとおりです。経過措置は、2031年(令和13年)9月30日をもって終了します。

控除割合が80%から70% → 50% → 30%と段階的に下がっていくことから「7・5・3割控除」とも呼ばれます。改正前(80% → 50% → 控除なし の3段階)と比べ、より緩やかに縮小していく形になりました。

2031年10月1日以降は、適格請求書発行事業者以外からの課税仕入れについて、仕入税額控除を一切受けられなくなります。令和8年度税制改正によって終了時期は当初予定(2029年9月末)から2年延長されましたが、最終的に控除がゼロになる点は変わりません。取引先のインボイス登録状況の確認は、引き続き重要になります。

仕入税額控除の経過措置を受けるための要件

経過措置の適用を受けるには、帳簿および要件を満たした請求書(区分記載請求書等)の保存が必要です。以下で、帳簿と請求書にまつわる要件をそれぞれ詳しく解説します。

帳簿

帳簿には、消費税率8%と10%を区分して記載する区分記載請求書等保存方式の記載事項に加えて、経過措置の適用を受ける課税仕入れである旨の記載が必要です。具体的には、次の事項を記載します。

- 取引した相手側の氏名または名称

- 取引を行った年月日

- 取引内容(軽減税率の対象品目である旨・経過措置の適用を受ける課税仕入である旨)

- 取引で発生した支払対価の額

出典:国税庁「消費税の仕入税額控除制度における 適格請求書等保存方式に関するQ&A」> p.190

3.の「経過措置の適用を受ける課税仕入れである旨」は、適用対象の取引ごとに「80%控除対象」「免税事業者からの仕入れ」などと記載します。なお、控除割合は経過措置の適用時期によって変わるため、2026年10月以降の取引では「70%控除対象」のように、その時点の割合に応じた記載が必要です。

なお、適用対象の取引に「※」や「☆」などの記号や番号などを記載して、欄外に「※(☆)は80%控除対象」と明記することで、記載内容を簡素化することも可能です。

請求書など

請求書などには、消費税率8%と10%を区分した区分記載請求書等保存方式と同様に、次の事項の記載が必要です。

- 書類の作成者の氏名または名称

- 取引を行った年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに合計した税込価格

- 書類の交付を受ける事業者の氏名または名称

出典:国税庁「消費税の仕入税額控除制度における 適格請求書等保存方式に関するQ&A」> p.191

1億円を超える取引には適用されない

免税事業者からの仕入れにかかる経過措置には、適用できる取引額の上限が設けられている点に注意が必要です。

同一の免税事業者などからの課税仕入れの合計額(税込)が、その年または事業年度で1億円を超える場合、1億円を超えた部分には経過措置を適用できません。 この上限額は改正前の10億円から1億円へと大幅に引き下げられました。

たとえば、同一の免税事業者からの年間の課税仕入れが税込1億2,000万円である場合、1億円までは経過措置の対象となりますが、超過した2,000万円分には経過措置を適用できません。なお、この限度額の見直しは、2026年(令和8年)10月1日以後に開始する課税期間から適用されます。免税事業者からの仕入れが多い事業者は、取引先ごとに年間の仕入額を管理しておきましょう。

仕入税額控除の経過措置を活用する場合の会計処理

インボイス制度の経過措置を活用するにあたっては、適格請求書とそれ以外の請求書の管理方法と、仕入税額控除ができない分の消費税の仕訳方法を決めておく必要があります。書類の管理方法や仕訳方法をそれぞれ解説します。

適格請求書とそれ以外の請求書の管理方法の決定

インボイス制度では、適格請求書発行事業者との取引かどうかで仕入税額控除の計算方法が変わります。取引先がすべて適格請求書発行事業者とは限らないため、まずは取引先が適格請求書発行事業者かどうかを確認しましょう。

適格請求書であれば通常どおりの仕入税額控除で計算できますが、それ以外の請求書は経過措置に対応した計算が必要になります。計算ミスを防ぐためにも、適格請求書とそれ以外の請求書は分けて保存しておくのがおすすめです。また、取引開始後に適格請求書発行事業者になる取引先が出てくることもあるため、登録の際は事前に知らせてもらうようお願いしておくとよいでしょう。

仕入税額控除の経過措置期間中の仕訳方法

経過措置の期間中、仕入税額控除を受けられない分の消費税の仕訳方法には、主に次の2つがあります。

- 仕入税額控除を受けられない分を費用(仕入など)に上乗せする方法

- 仕入税額控除を受けられない分を雑損失などに振り替える方法

仕入税額控除を受けられない分を費用(仕入など)に上乗せする方法

仕入税額控除を受けられない分を費用に上乗せする場合は、帳簿に記載する時点で控除できる金額を計算して仕訳します。

【例:80%控除期間中に免税事業者から税込2,200円を仕入れ、控除できない分を費用に上乗せした場合】

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 2,040円 | 現金 | 2,200円 |

| 仮払消費税等 | 160円 | ||

控除割合は時期によって変動するため注意しましょう。

仕入税額控除を受けられない分を雑損失などに振り替える方法

インボイス制度導入前と同じ仮払消費税等の金額で仕訳しておき、決算時に控除できない分を雑損失へ振り替える方法もあります。

【例:80%控除期間中に免税事業者から税込2,200円を仕入れ、控除できない分を雑損失として計上した場合】

▶︎ 取引時点

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 2,000円 | 現金 | 2,200円 |

| 仮払消費税等 | 200円 | ||

▶︎ 決算時点

| 借方 | 貸方 | ||

|---|---|---|---|

| 雑損失 | 40円 | 仮払消費税等 | 40円 |

控除できる金額は「200円 × 80% = 160円」となり、残りの40円を雑損失として計上します。同じ取引でも、控除割合の変動に応じて控除金額が変動する点に留意しましょう。

またこの方法では、決算時に雑損失への振替仕訳を行い、申告時に申告調整が必要になる点にも注意が必要です。

出典:国税庁「令和3年改正消費税経理通達関係Q&A」

経過措置期間の仕入税額控除の計算方法

仕入税額の計算には「積上げ計算」と「割戻し計算」の2通りがあります。ここでは積上げ計算の例を紹介します。積上げ計算では、課税仕入れにかかる消費税額に標準税率なら7.8/110を掛けて国税分を算出し、そこに経過措置の控除割合を掛けます。

【例:80%控除期間に税込2,200円(税率10%)の課税仕入れを行った場合】

仕入税額相当額

= 課税仕入額(税込)× 7.8/110

= 2,200円 × 7.8/110

= 156円

仕入税額控除額

= 仕入税額相当額 × 控除割合

= 156円 × 80/100(80%)

= 124円(国税分。1円未満は切り捨て、または四捨五入)

2026年10月以降は控除割合が70%へ下がるため、同じ取引でも「156円 × 70% = 109円」と、控除額が変わります。実際の会計処理では、経過措置を考慮した仮払消費税等の金額と、控除できない分を仕入などの税抜金額に上乗せした金額で仕訳する必要があります。

出典:国税庁「消費税の仕入税額控除制度における 適格請求書等保存方式に関するQ&A」

インボイス制度の導入と事業者の負担軽減措置

仕入税額控除の経過措置のほかにも、インボイス制度による負担を軽減するための措置が設けられています。代表的なものは次のとおりです。

インボイス制度にまつわる主な負担軽減措置

- 売上税額の2割を納税額とできる「2割特例」

- 一定規模以下の事業者が帳簿のみの保存で仕入税額控除を受けられる「少額特例」

- 少額な値引きなどについての返還インボイスの交付免除

- 適格請求書発行事業者の登録申請期間の柔軟化

このうち「2割特例」は、2026年(個人事業者は2026年分の申告)をもって終了します。その後は、令和8年度税制改正で新設された個人事業者向けの「3割特例」が、令和9年分・令和10年分の確定申告に適用されます。あわせて、2割特例・3割特例の適用者が簡易課税制度へ円滑に移行できる措置も設けられました。

それぞれの措置で対象者や期間が異なるため、自社が使える制度を事前に確認しておくことが大切です。

軽減措置に関して詳しく知りたい方は、別記事「インボイス制度はやばい?抜け道やメリットはないのか徹底解説」をあわせてご確認ください。

まとめ

インボイス制度では、免税事業者などとの取引がある課税事業者の負担を軽減するため、仕入税額控除の経過措置が設けられています。令和8年度税制改正によって適用期限は2年間延長され、控除割合は「80% → 70% → 50% → 30%」と段階的に縮小していく形に見直されましたが、2031年9月末で経過措置が終了し、その後は控除を受けられなくなる点は変わりません。

また、同一の免税事業者からの仕入れが年間1億円を超える部分には経過措置が適用されないなど、注意すべきルールもあります。取引先のインボイス登録状況の確認や、帳簿・請求書の保存ルールの整備を早めに進めておきましょう。

カンタン操作でミスなく請求書作成する方法

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。

請求書発行数が多くなってくると、心理的負担も業務負荷も上がってきます。特に、請求発行業務を「紙」で行っていると、印刷・封入・郵送等のアナログ作業に時間を取られてしまいます。

業務を圧倒的に楽にする方法は「電子化」です。

ここからは、freee請求書で「請求書業務を電子化」するメリットをご紹介します。

金額・項目を入力するだけでインボイス対応

インボイス制度開始により、端数処理のルールが明確化されました。freee請求書を使えば金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を発行することが可能です。電子帳簿保存法に沿ったファイル保存にも対応しており、法令対応にも自動でアップデートされます。

請求書をわずか数クリックで一括送信

請求書データをアップロードするだけで、請求書を自動作成。

明細データはシステムが読み取り、システムへ自動反映するので入力作業自体がなくなり、人的ミスやトラブルを削減できます。

請求書送付は取引先に合わせて柔軟に対応

請求書送付はシステム経由のクリックで一括送信で手軽に行えます。送付方法は、取引先に電子/郵送のどちらも選べます。

取引先によっては電子化対応が難しい場合もあるため、柔軟に出し分けることで電子化を進められます。郵送代行も可能なので、ご利用いただくと自社での印刷・封入・投函の手間がゼロになります。

請求書フォーマットのカスタマイズは自由自在

自社独自の請求書フォーマットや取引先指定があり対応できない懸念がある場合も、自由自在なレイアウトで再現可能です。

freee請求書の導入初期費用は0円で、枚数に応じた従量課金のため、導入しやすい費用体系です。詳細はこちらをご覧ください。

資料で確認したい方はこちらからダウンロードいただけます。

なお、適格請求書に対応した請求書作成は、無料にて利用可能です。詳細はこちら。

会員登録不要で、請求書のテンプレートを無料ダウンローでできるサービス「freeeの無料テンプレート集」も提供しておりますので、ぜひこちらもご利用ください。

よくある質問

インボイス制度の経過措置期間と控除割合は?

インボイス制度の経過措置によって、免税事業者などインボイス発行事業者以外と取引する課税事業者については、要件を満たせば一定割合の仕入税額控除を受けられます。令和8年度税制改正後の控除割合は以下のとおりです。

インボイス制度にまつわる主な負担軽減措置

- 2023年10月1日〜2026年9月30日:80%控除

- 2026年10月1日〜2028年9月30日:70%控除

- 2028年10月1日〜2030年9月30日:50%控除

- 2030年10月1日〜2031年9月30日:30%控除

- 2031年10月1日〜:控除なし

詳しくは、記事内「仕入税額控除の経過措置の対象者・適用期間」をご覧ください。

インボイス制度で仕入税額控除の適用条件はどう変わる?

消費税の仕入税額控除とは、課税事業者が売上にかかる消費税から仕入れにかかった消費税を差し引いて計算し、納税する制度です。インボイス制度が導入される2023年10月1日以降、この仕入税額控除が適用されるのは「適格請求書」が発行された取引のみとなります。

適格請求書を発行できる適格請求書発行事業者は、消費税の課税事業者のみです。つまり、消費税の免税事業者との取引では適格請求書が発行されず、課税事業者は取引にかかる消費税額を負担しなければなりません。

経過措置期間の仕入税額控除の計算方法は?

原則、仕入れにかかる消費税額の計算方法は「積上げ計算」を使用します。

詳しい計算方法は、記事内「経過措置期間の仕入税額控除の計算方法」で計算例を交えて解説しています。

インボイス経過措置はいつまで?

インボイス制度の経過措置は2031年(令和13年)9月30日をもって終了します。2031年10月1日以降は、適格請求書発行事業者以外からの課税仕入れについて仕入税額控除を受けられません。

経過措置期間の仕入税額控除の計算方法は?

原則として「積上げ計算」を用い、課税仕入れにかかる消費税額の国税分にその時点の控除割合(80%・70%など)を掛けて算出します。

詳しい計算例は、記事内「経過措置期間の仕入税額控除の計算方法」をご覧ください。

参考文献

▶︎ 国税庁「インボイス制度に関する令和8年度税制改正について」

▶︎ 国税庁「令和8年度税制改正特集」