監修 好川寛 プロゴ税理士事務所

インボイス制度が導入されると、必要事項が記載された「適格請求書」が発行された取引でないと仕入税額控除の対象となりません。

しかし、請求書を発行する側(売り手)の業種によっては、適格請求書を交付することが難しいケースもあります。そのため、適格請求書の代替手段である「適格簡易請求書」を、特定業種の取引に限定して交付することが認められています。

本記事では、適格簡易請求書の概要や記載項目、適格請求書との違いについて解説します。

インボイス制度の概要について詳しく知りたい方は、別記事「2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!」をあわせてご確認ください。

目次

- 適格簡易請求書(簡易インボイス)とは

- 適格簡易請求書はレシートや領収書でも問題ない

- 適格簡易請求書(簡易インボイス)の交付が認められる事業

- 適格簡易請求書を発行できるのは適格請求書発行事業者のみ

- 適格請求書と適格簡易請求書の記載事項の違い

- 1.「適用税率」の記載が原則不要

- 2.「税率ごとに区分した消費税額等」の記載を「適用税率」で代用可能

- 3.「書類の交付を受ける事業者の氏名または名称」の記載不要

- 適格簡易請求書(簡易インボイス)の保存期間

- 3万円未満の少額取引などもインボイスの保存が必要に

- 取引金額が1万円未満の場合は「少額特例」が適用される

- 売り手側がインボイス制度導入前に対応すること

- 適格請求書発行事業者の登録申請

- インボイス制度に対応した会計ソフト・ツールの導入

- まとめ

- 無料で請求書・見積書を発行したいならfreee請求書がおすすめ

- よくある質問

適格簡易請求書(簡易インボイス)とは

適格簡易請求書とは、2023年10月より適用開始されたインボイス制度で、買い手が仕入税額控除を受けるために保存が義務付けられる文書をいいます。

適格簡易請求書は、通常の適格請求書(インボイス)に比べて簡略化した記載が認められており、「簡易インボイス」ともいわれます。

【関連記事】

適格請求書とは?書き方や保存期間、簡単に作成する方法について解説

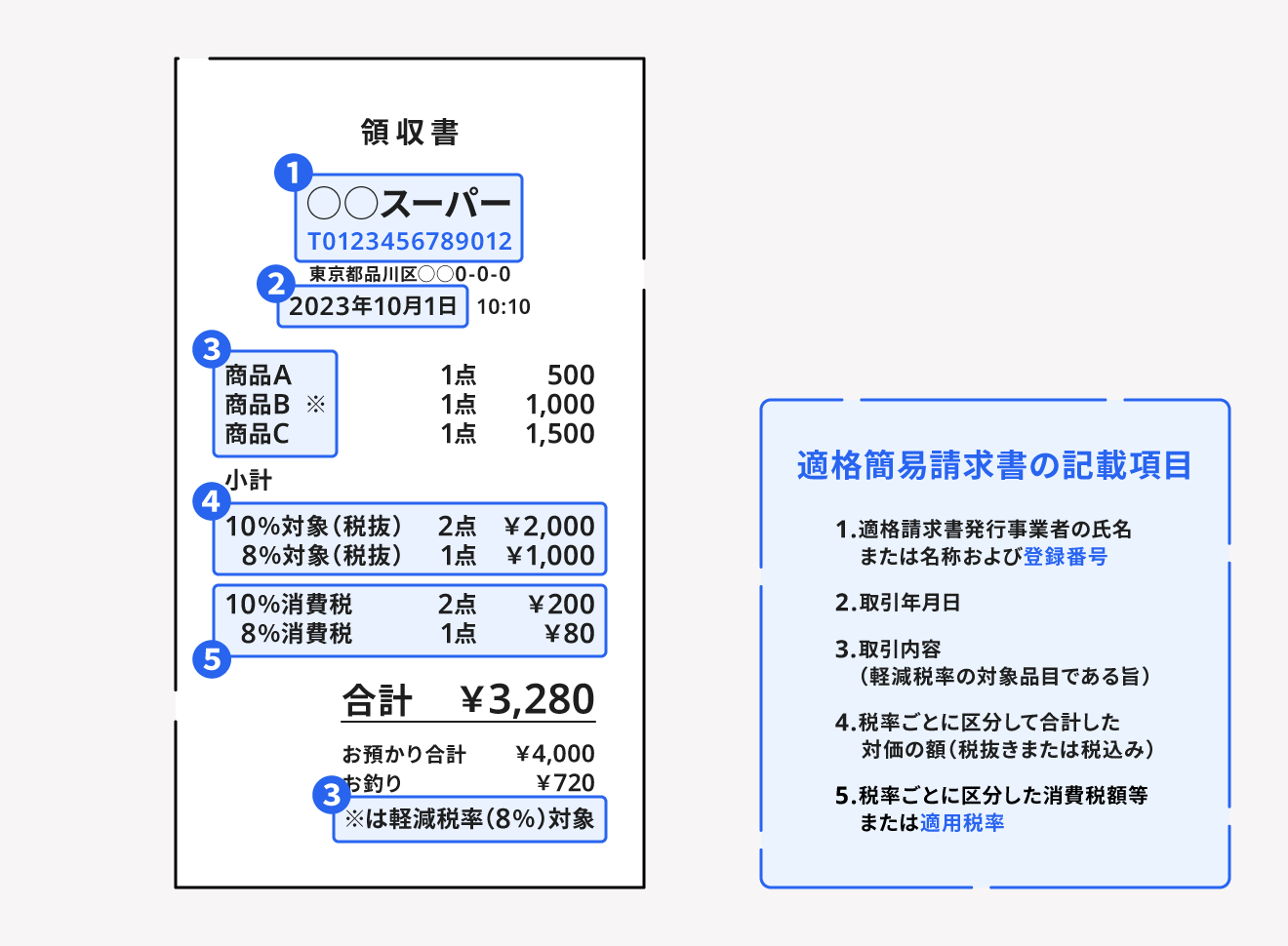

適格簡易請求書はレシートや領収書でも問題ない

消費税が発生する身近なやり取りの例として、飲食店や小売店(スーパーマーケット、コンビニエンスストアなど)でのお会計が挙げられます。

お会計の際に「レシート」や「領収書」は発行されますが、基本的に「請求書」は発行されません。しかしインボイス制度上、適格簡易請求書として必要な事項が記載されていれば、レシートや領収書であっても適格簡易請求書として扱うことができます。

なお、これらが手書きのものであっても問題ありません。

出典:国税庁「適格請求書及び適格簡易請求書の記載事項」

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

適格簡易請求書(簡易インボイス)の交付が認められる事業

適格簡易請求書の交付が認められる事業は、下記の7つに限定されています。

これらの事業は、適格簡易請求書の交付が認められています。

適格簡易請求書(簡易インボイス)を交付できる事業

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 駐車場業(不特定かつ多数の者に対するものに限ります。)

- その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

適格簡易請求書を発行できるのは適格請求書発行事業者のみ

適格簡易請求書・適格請求書は、以下2つの条件を満たした事業者でなければ発行できません。

- 消費税の課税事業者であること

- 「適格請求書発行事業者」の登録申請を行っていること

上記のとおり、免税事業者のままでは適格請求書・適格簡易請求書の発行はできません。もし現時点で免税事業者で、インボイスを交付する必要がある場合は、まず課税事業者となるための手続きを行いましょう。

本来、免税事業者が適格請求書発行事業者になるためには「消費税課税事業者選択届出書」を提出し、課税事業者になったうえで適格請求書発行事業者の登録申請が必要です。

しかし、登録日が2023年10月1日から2029年9月30日までの属する課税期間中である場合は、適格請求書発行事業者の登録申請書のみ提出すれば登録を受けることができます。

【関連記事】

適格請求書発行事業者の登録をしないとどうなる?影響や登録申請の手順について解説

消費税課税事業者選択届出書とは?書き方や提出期限について解説

適格請求書と適格簡易請求書の記載事項の違い

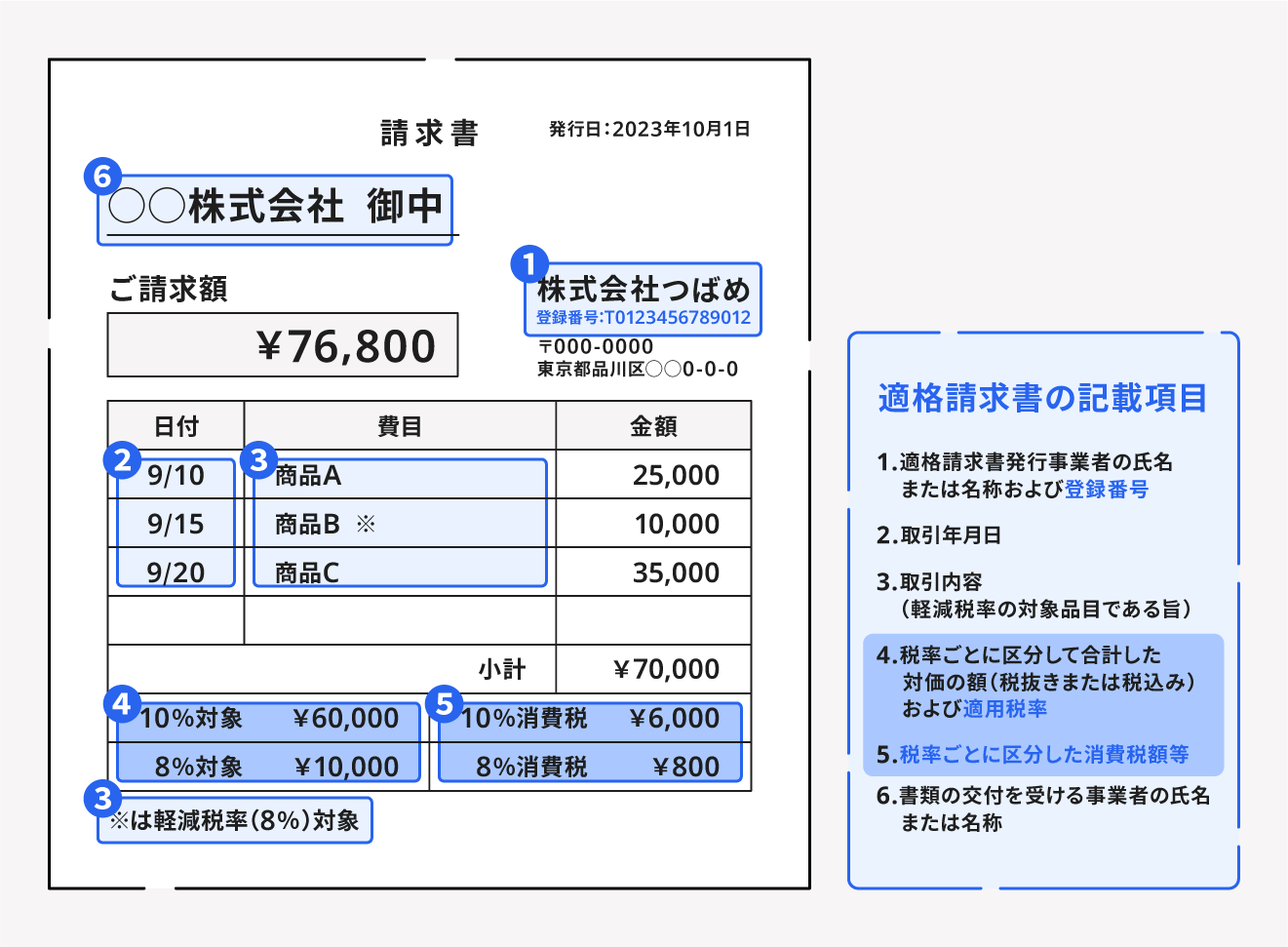

適格請求書・適格簡易請求書のそれぞれに必要な記載事項は、下図①②の通りです。

【図①:適格請求書の記載項目】

【図②:適格簡易請求書の記載項目】

両者の違いを比較表にまとめました。

| 図記載No. | 適格請求書 | 適格簡易請求書 |

| ① | 適格請求書発行事業者の氏名 または名称および登録番号 | 同左 |

| ② | 取引年月日 | 同左 |

| ③ | 取引内容 | 同左 |

| ④ | 税率ごとに区分して合計した対価の額 (税抜または税込) および適用税率 | 税率ごとに区分して合計した対価の額 (税抜または税込) |

| ⑤ | 税率ごとに区分した消費税額等 | 税率ごとに区分した消費税額等 または適用税率 |

| ⑥ | 書類の交付を受ける事業者の氏名 または名称 | 記載不要 |

適格簡易請求書は適格請求書に比べて、インボイス制度上求められる記載事項が簡略化されている点に違いがあります。上表で示した3つの違いを、以下で解説します。

1.「適用税率」の記載が原則不要

適格請求書の場合、「税率ごとに区分して合計した対価の額」に、「8%対象合計~円」「10%対象合計~円」といったかたちで適用税率を明記する必要がありますが、適格簡易請求書においては記載不要です。

2.「税率ごとに区分した消費税額等」の記載を「適用税率」で代用可能

適格簡易請求書では「税率ごとに区分した消費税額等」または「適用税率」のいずれかを記載すれば足ります。なお、両項目の記載も認められます。

3.「書類の交付を受ける事業者の氏名または名称」の記載不要

適格簡易請求書では「書類の交付を受ける事業者の氏名または名称」の記載は不要です。お客様ごとに都度宛名を書く必要がないため、不特定多数との取引でもスムーズなやり取りが可能です。

適格簡易請求書(簡易インボイス)の保存期間

適格簡易請求書は、発行した側も受領した側も、一定期間の保存が義務づけられています。売り手側は、交付した適格請求書・適格簡易請求書の写しを保管してください。

保存期間は、交付した日の属する課税期間の末日の翌日から、2ヶ月を経過した日から7年間です。

個人事業者の場合、課税期間は1月1日から12月31日までとなります。仮に2023年11月1日に交付された適格請求書・適格簡易請求書であれば、2024年1月1日から2ヶ月を経過した2024年3月1日を起点にし、以降7年間保存する義務があります。

3万円未満の少額取引などもインボイスの保存が必要に

インボイス制度導入前においては、取引金額が3万円未満の場合、領収書やレシートの保存がなくとも、必要事項を記載した帳簿があれば仕入税額控除を適用できました。

しかし、インボイス制度導入後は、従来のルールに比べて要件が厳しくなります。取引金額が3万円未満の場合でも、領収書やレシートなどの適格簡易請求書の保存が原則として義務付けられます。

つまり少額の取引でも領収書をきちんと入手しておかなければ、仕入税額控除が適用不可となってしまうのです。

ただし、金額が3万円未満の場合でも、電車・バスなどの公共交通機関の運賃や、自動販売機および自動サービス機(コインランドリー、コインロッカーなど)での購入金額については、例外的に適格簡易請求書の保存は不要となります。

出典:国税庁「適格請求書交付義務の免除」

取引金額が1万円未満の場合は「少額特例」が適用される

わずかな金額の取引でも領収書やレシートの保存を義務付けるのは、事務処理の面で過度な負荷がかかってしまいます。

インボイス制度では、以下の条件いずれかに当てはまる事業者を対象に、適格簡易請求書保存を免除するという「事務処理負荷の軽減を目的とした優遇措置」を設けています。

上記の条件のいずれかに該当する事業者は、1万円未満の取引に関する支払いにおいては領収書やレシートの保存を不要とし、従来通り帳簿の保存のみで仕入税額控除の適用が認められています。

なお、この特例制度は「2023年10月1日~2029年9月30日」の6年間限定で適用されます。

この期間中に発生した課税仕入れは特例制度の適用対象ですが、対象期間を1日でも過ぎた場合特例は適用できないので、注意しましょう。

売り手側がインボイス制度導入前に対応すること

インボイス制度の導入は売り手にも買い手にも少なからず影響がありますが、特に、正しい適格簡易請求書を発行しなければならない「売り手」は、制度導入前に入念な準備を行う必要があります。

適格請求書発行事業者の登録申請

上述したとおり、そもそも適格簡易請求書を発行できるのは、消費税の課税事業者かつ適格請求書発行事業者の登録申請を行った事業者のみです。

出典:国税庁「登録手続のスケジュール」

適格請求書発行事業者の登録に関して、詳しくは別記事「適格請求書発行事業者の登録をしないとどうなる?影響や登録申請の手順について解説」をご覧ください。

インボイス制度に対応した会計ソフト・ツールの導入

正しい適格簡易請求書を発行できるよう、領収書やレシートを発行するレジなどの改修・設定を行いましょう。

適格簡易請求書として認められる書類を発行するためには、正しい適用税率の記載はもちろん、インボイス制度の登録番号の記載なども忘れてはいけません。制度開始間際になって慌てることがないよう、この準備は早めに進めておくことをおすすめします。

なお、インボイス制度導入にあたってレジなどの設備導入を行う場合、事業者にはコストがかかります。このようなコスト負担を軽減する施策として設けられたのが「IT導入補助金」という制度です。

IT導入補助金のうち、「デジタル化基盤導入枠」がインボイス制度対応に関連しています。

補助率が最大で4分の3となっており、他の補助金に比べてかなり優遇されている点が特徴的です。また、2022年度の平均採択率は約80%と高水準にあるため、申請すれば採択されやすい補助金であるといえます。

IT導入補助金の詳細を知りたい方は、別記事「IT導入補助金を活用してインボイス制度に対応する方法とは?」も参照してください。

まとめ

適格簡易請求書が関わる「インボイス制度」は、2023年10月1日に導入されました。

売り手は適格簡易請求書発行のための準備を万全にし、買い手も、どのタイミングで受け取った適格簡易請求書をどのように保存すべきかを正しく理解しておく必要があります。

制度の仕組みに慣れないうちは業務負担が大きくなることも予想されるため、インボイス制度に対応した請求書発行ツールなどを活用したり、税理士などのプロフェッショナルに相談したりして効率化を図りましょう。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

適格簡易請求書とは?

適格簡易請求書とは、2023年10月より適用開始されるインボイス制度において、買い手が仕入税額控除を受けるため保存が義務付けられる適格請求書を簡易化した書類のことを指します。

詳しくは、記事内「適格簡易請求書とは」をご覧ください。

適格請求書と適格簡易請求書の違いは?

適格簡易請求書は適格請求書の簡易版であり、記載すべき項目が異なる点が大きな違いです。

詳細は記事内の「適格請求書と適格簡易請求書の記載事項の違い」をご参照ください。

適格簡易請求書を交付できる事業者は?

適格簡易請求書を交付できるのは、「小売業」「飲食店業」など、決められた7つの事業に当てはまる事業者です。また、「消費税の課税事業者であること」や「『適格請求書発行事業者』の登録を行っていること」も要件となっています。

詳しくは記事内の「適格簡易請求書の交付が認められる事業」で解説しています。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。