監修 好川寛 プロゴ税理士事務所

消費税の仕入税額控除とは、課税事業者が納税すべき消費税を計算する際に、売上にかかる消費税から仕入れにかかった消費税を差し引いて計算することによって、消費税の二重課税を解消することができる制度です。

インボイス制度が導入された2023年10月1日以降、仕入税額控除を適用するためには「適格請求書」の発行・保存が要件となります。

本記事では、仕入税額控除の要件や計算方法、インボイス制度導入による変更点をわかりやすく解説します。

目次

消費税の仕入税額控除とは

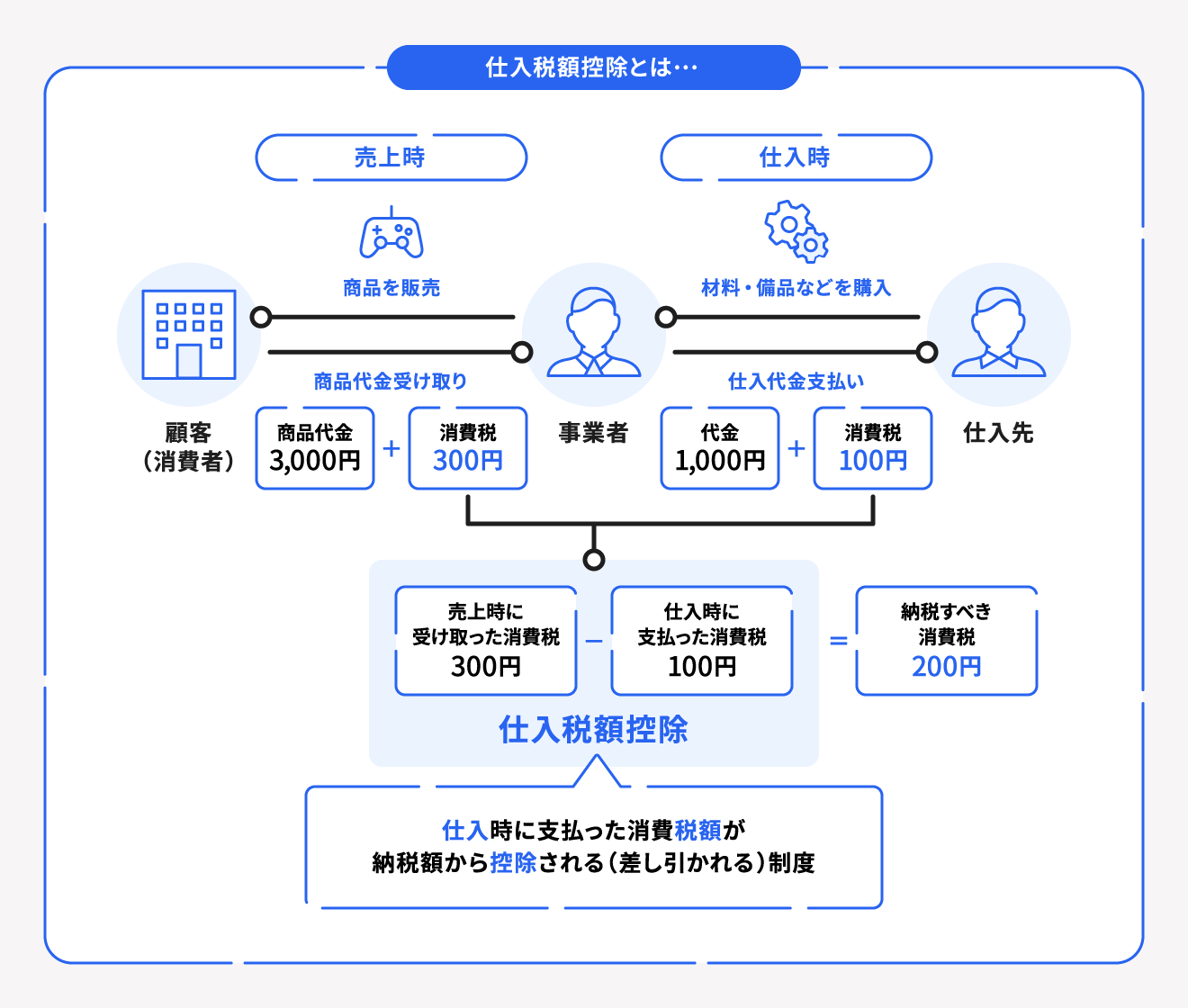

課税事業者が納税する消費税額は、自社の売上時の消費税額(売上税額)から自社が仕入れなどにかかった消費税額を差し引いた分を納税します。この仕組みを仕入税額控除といいます。

上図の、販売価格が3,300円(商品代金3,000円+消費税300円)、その商品の仕入れにかかる代金が1,100円(仕入代金1,000円+消費税100円)だった場合を例に解説します。

この場合、商品を実際に購入した消費者と、商品の仕入れを行った事業者とで二重に消費税を納めていることになります。このような二重・三重の課税を避けるために、売上時に受け取った消費税から仕入時に支払った消費税を差し引いて、本来支払うべき消費税額を申告・納税する制度が仕入税額控除です。

上記の場合、仕入時に支払った消費税100円が仕入税額控除で差し引かれる金額となり、事業者は売上時に受け取った消費税300円から仕入時に支払った消費税100円を差し引いた200円を申告・納付することになります。

実際の仕入税額控除額の計算は、課税期間を通じて条件に最も適した計算方法を選択して計算できます。詳しくは後述の「仕入税額控除の計算方法」で解説します。

仕入税額控除の計算方法

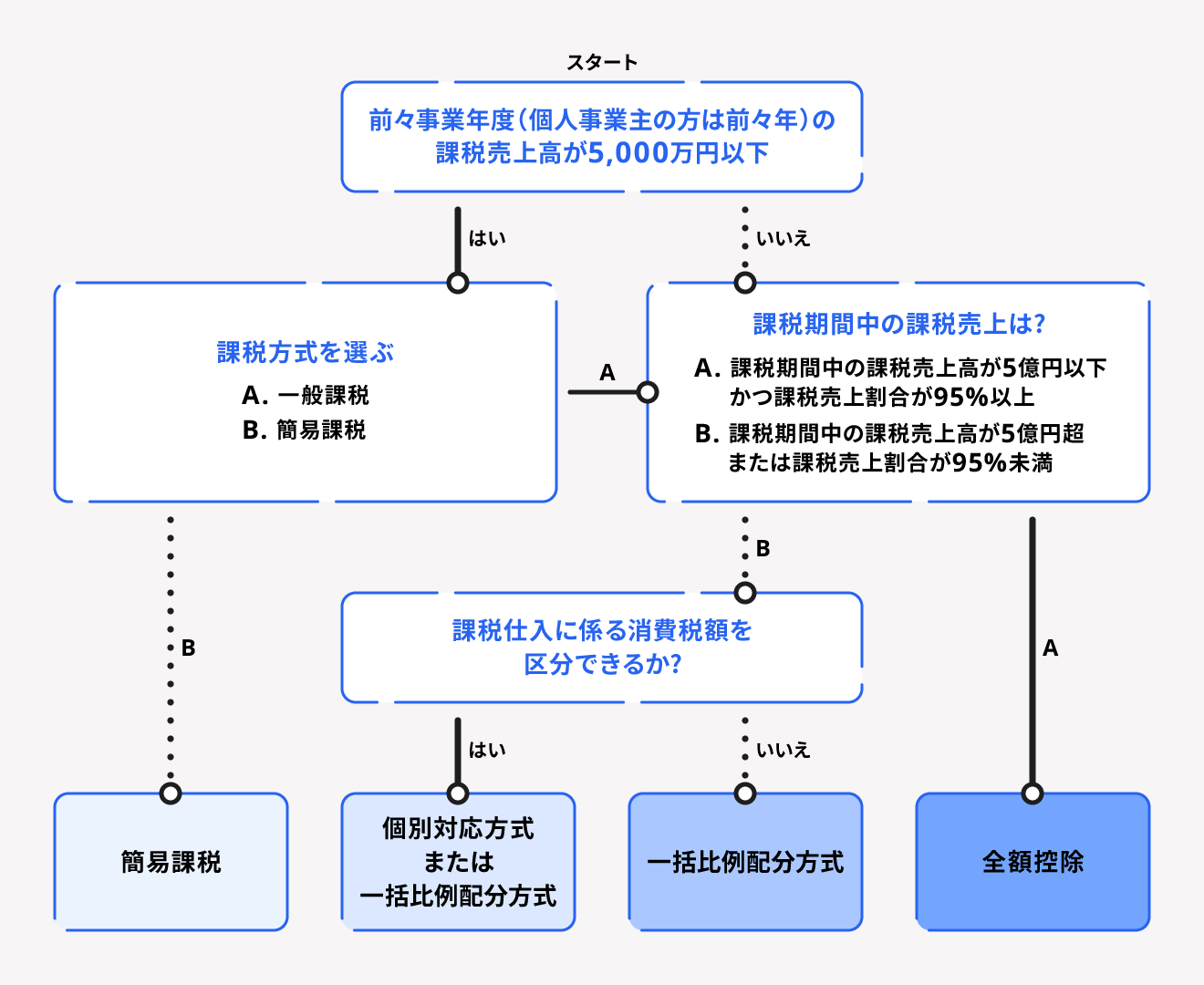

仕入税額控除額の計算は状況に応じて異なる計算方法で求めることができます。まずは、以下のチャートで自身がどの計算方法に該当するかをチェックしましょう。

個別対応方式

課税期間中の課税仕入れ等にかかるすべての消費税額は、以下のように区分されています。

- A. 課税売上にのみ要する課税仕入れ等に係るもの

- B. 非課税売上にのみ要する課税仕入れ等に係るもの

- C. 課税売上と非課税売上に共通して要する課税仕入れ等に係るもの

個別対応方式では、課税期間中の課税売上高に係る消費税額から、次の計算式で算出した額が仕入税額控除となります。この方式は、上記の区分がなされた場合にのみ採用することが可能です。

個別対応方式による仕入税額控除の計算式

仕入税額控除 = A +(C × 課税売上割合)

※課税売上割合とは、課税期間中の総売上高のうち、課税売上高(消費税が課される売上高)の割合のこと。

出典:国税庁「課税売上割合の計算方法」

また、課税売上割合に代えて、所轄税務署長の承認を受けた課税売上割合に準ずる割合を用いることもできます。

以下の条件をもとに、個別対応方式で仕入税額控除の額を算出してみましょう。

- 売上にかかる消費税:100万円

- 課税売上にのみ要する課税仕入れ等に係る消費税:50万円

- 課税売上と非課税売上に共通して要する課税仕入等に係る消費税:20万円

- 課税売上割合:80%

▶︎ 500,000円 +(200,000円 × 0.8)= 660,000円(仕入税額控除)

一括比例配分方式

一括比例配分方式は、課税期間中の課税仕入れ等に係る消費税額が「個別対応方式」のA・B・Cに区分されていない場合に適用できます。また、区分されていてもこの方法を選択することも可能です。

課税期間中の課税売上に係る消費税額から控除する仕入税額控除は、次の算式により計算された金額となります。

一括比例配分方式による仕入税額控除の計算式

仕入税額控除 = 課税仕入れ等に係る消費税額 × 課税売上割合

※課税売上割合とは、課税期間中の総売上高のうち、課税売上高(消費税が課される売上高)の割合のこと。

一括比例配分方式を選択した場合、課税売上割合に準ずる割合は適用できません。

以下の条件をもとに、一括比例配分方式で仕入税額控除の額を算出してみましょう。

- 課税仕入れ等に係る消費税:100万円

- 課税売上割合:80%

▶︎ 1,000,000円 × 0.8 = 800,000円(仕入税額控除)

簡易課税制度

簡易課税制度とは、「消費税簡易課税制度選択届出書」を税務署に提出した課税事業者のうち、基準期間(個人事業主は前々年、法人は前々事業年度)における課税売上高が5,000万円以下の事業者が利用できる制度です。

簡易課税制度は、中小事業者の実務負担軽減を図るために設けられたもので、仕入税額控除を簡易に計算できるようになっています。

具体的には、売上に係る消費税額に事業区分に応じて定められた「みなし仕入率」をかけて仕入税額控除の額を算出します。みなし仕入率は以下のとおりです。

| 事業 区分 | みなし 仕入率 | 該当する事業 |

| 第1種 事業 | 90% |

卸売業

(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) |

| 第2種 事業 | 80% |

・小売業

(他の者から購入した商品をその性質、形状を変更しないで販売する第1種事業以外のもの) ・農業、林業、漁業(飲食料品の譲渡に係る事業) |

| 第3種 事業 | 70% |

・農業、林業、漁業(飲食料品の譲渡に係る事業を除く)

・鉱業、建設業、製造業(製造小売業を含む) ・電気業、ガス業、熱供給業および水道業 ※第1種事業、第2種事業に該当するものおよび加工賃その他これに類する料金を対価とする役務の提供を除く |

| 第4種 事業 | 60% |

第1種事業、第2種事業、第3種事業、第5種事業、第6種事業以外の事業(例:飲食店業など)

※第3種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第4種事業に該当する |

| 第5種 事業 | 50% |

・運輸通信業、金融業、保険業、サービス業

※飲食店業に該当する事業を除く ※第1種事業から第3種事業までの事業に該当する事業を除く |

| 第6種 事業 | 40% | 不動産業 |

簡易課税制度での仕入税額控除の計算式は、上図の第1種事業から第6種事業の中で何種類事業を行っているかで異なります。ケース別に解説します。

第1種事業から第6種事業までのうち1種類の事業だけを営む事業者の場合

上記の事業区分で第1種事業から第6種事業までのうち、1種類の事業だけを営む事業者は以下の計算式で仕入税額控除を算出します。

仕入税額控除 =

(課税標準額に対する消費税額 - 売上げに係る対価の返還等の金額に係る消費税額)× みなし仕入率

以下の条件を例に仕入税額控除の額を算出してみましょう。

- 課税標準額に対する消費税:100万円

- 売上に係る対価の返還等の金額に係る消費税:10万円

- みなし仕入率:80%(第2種事業)

▶︎ (1,000,000円 - 100,000円)× 0.8 = 720,000円(仕入税額控除)

第1種事業から第6種事業までのうち2種類以上の事業を営む事業の場合

第1種事業から第6種事業までのうち、2種類以上の事業を営む事業者の場合は「原則法」と「簡便法」の2つの計算方法があります。

簡便法による計算には条件があるため、基本的には原則法を用います。

原則法での計算方法

まず、原則法は以下の計算式で求めます。

原則法の計算式

仕入税額控除 =

(課税標準額に対する消費税額 - 売上げに係る対価の返還等の金額に係る消費税額)×(第1種事業に係る消費税額 × 90% + 第2種事業に係る消費税額 × 80% + 第3種事業に係る消費税額 × 70% + 第4種事業に係る消費税額 × 60% + 第5種事業に係る消費税額 × 50% + 第6種事業に係る消費税額 × 40%)÷ 第1〜6種事業に係る消費税額の合計

以下の条件を例に、原則法を利用した場合の仕入税額控除額を算出してみましょう。

- 課税標準額に対する消費税:105万円

- 売上に係る対価の返還等の金額に係る消費税:5万円

- 第2種事業に係る消費税:60万円(みなし仕入率80%)

- 第3種事業に係る消費税:40万円(みなし仕入率70%)

▶︎ (1,050,000円 - 50,000円) × ((600,000円 × 0.8 + 400,000円 × 0.7) ÷ 1,000,000円)

= 760,000円(仕入税額控除)

簡便法での計算方法

以下のA・Bのいずれにも該当しない場合は、簡便法による計算式を用いることができます。

- A. 貸倒回収額がある場合

- B. 売上対価の返還等があり、各種事業に係る消費税額からそれぞれの事業の売上対価の返還等に係る消費税額を控除しきれない場合

簡便法の計算式は以下のとおりです。

簡便法の計算式

仕入税額控除 =

第1種事業に係る消費税額 × 90% + 第2種事業に係る消費税額 × 80% + 第3種事業に係る消費税額 × 70% + 第4種事業に係る消費税額 × 60% + 第5種事業に係る消費税額 × 50% + 第6種事業に係る消費税額 × 40%

以下の条件を例に、簡便法を利用した場合の仕入税額控除額を算出してみましょう。

- 課税標準額に係る消費税:100万円

- 第2種事業に係る消費税:80万円(みなし仕入率80%)

- 第5種事業に対する消費税:20万円(みなし仕入率50%)

▶︎ 800,000円 × 0.8 + 200,000円 × 0.5 = 740,000円(仕入税額控除)

事業区分をしていない場合の取扱い

2種類以上の事業を営む事業者が、課税売上を事業別に区分していない場合、区分しない事業のうち最も低いみなし仕入率を課税売上に適用して、仕入税額控除を計算します。

出典:国税庁「簡易課税制度」

簡易課税制度について詳しく知りたい方は、別記事「簡易課税制度とは?申告方法やメリット、デメリットを解説」をあわせてご確認ください。

仕入税額控除の対象取引

上述したとおり消費税の仕入税額控除は、納税するべき消費税を計算する際、売上にかかる消費税から仕入れにかかった消費税を差し引いて算出する仕組みです。

つまり、仕入税額控除は外部の事業者との取引で発生した課税仕入れにのみ適用されます。

課税仕入れとは、消費税の課税取引に該当する仕入取引のことで、具体的には以下の取引が含まれます。

課税取引の例

- 商品などの棚卸資産の購入

- 原材料等の購入

- 機械や建物のほか、車両や器具備品等の事業用資産の購入または賃借

- 広告宣伝費・厚生費・接待交際費・通信費・水道光熱費などの支払い

- 事務用品・消耗品・新聞図書などの購入

- 修繕費

- 外注費

出典:国税庁「仕入税額控除の対象となるもの」

「仕入れ」というと、販売する商品や制作に伴う資材などをイメージしがちですが、サービスを提供する際に支払う加工賃や人材派遣料といった対価、外部事業者に委託した警備業務や清掃業務の委託料なども課税仕入れとして仕入税額控除の適用範囲内です。

なお、自社の社員に支払う給与などの人件費や、事業を行う上で契約している居住用社宅の賃料などは消費税がかからないため、仕入税額控除の適用を受けることはできません。

仕入税額控除の適用要件(2023年9月30日まで)

現在、仕入税額控除の適用を受けるための要件は以下の3つです。

課税取仕入税額控除の適用を受けるための要件

- 区分経理に対応した帳簿・請求書の保存

- 法定事項を帳簿に記載

- 区分記載請求書の保存

2019年10月1日から消費税は軽減税率(8%)と標準税率(10%)の複数税率となりました。それに伴い、2023年9月30日までは「区分記載請求書等保存方式」で税率ごとに分けて記載する必要があります。

帳簿と請求書に記載が必要な項目、それぞれの保管期間は以下のとおりです。

帳簿への記載事項

- 課税仕入れを行った相手方の氏名または名称

- 課税仕入れを行った年月日

- 課税仕入れにかかる資産または役務の内容

- 課税仕入れにかかる支払対価の額(消費税額の相当額を含む)

請求書(類する書類含む)への記載事項

- 請求書の作成者の氏名または名称

- 課税資産の譲渡などを行った取引年月日

- 課税資産の譲渡などにかかる資産または役務の内容(軽減税率対象資産の場合はその旨が分かるように明記が必要)

- 異なる税率ごとに合計した対価の額(取引における消費税がある場合は税込)

- 請求書の交付を受ける事業者の氏名または名称

帳簿と請求書の保存期間

帳簿と請求書のそれぞれの保存期間は、以下のように義務付けられています。

- 帳簿:閉鎖した日から7年間

- 請求書等:受領した日が含まれる課税期間の末日の翌日から2ヶ月を経過した日から7年間

なお、特例として、税込みの支払額が3万円未満の取引の場合は請求書等の保存は必要なく、取引内容が記載された帳簿の保存のみで問題ありません。

2023年10月1日からは仕入税額控除の適用要件が変わる

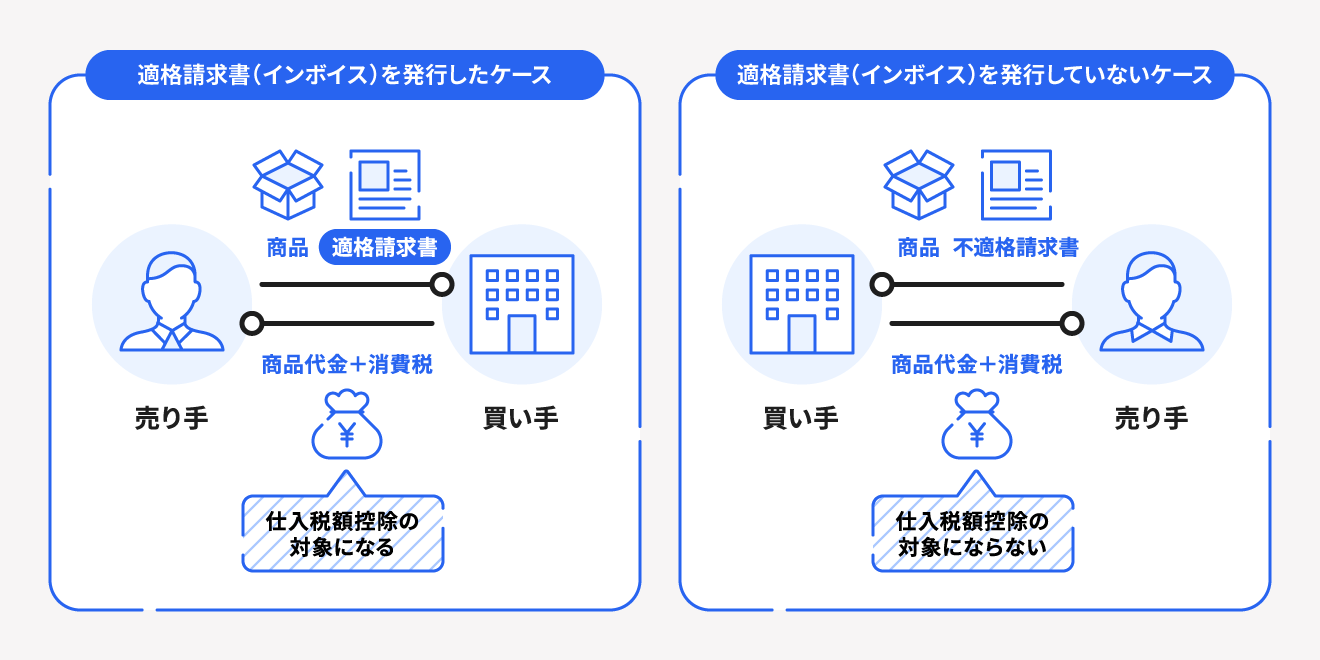

2023年10月1日からインボイス制度がスタートしています。

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式で、正式名称は「適格請求書等保存方式」といいます。

インボイス制度導入後は、一定の要件を満たした適格請求書(インボイス)を発行・保存した取引のみ仕入税額控除の対象となります。つまり、適格請求書がなければ仕入税額控除は適用されません。

この適格請求書を発行できるのは、適格請求書発行事業者のみです。インボイス制度の開始と同時に適格請求書発行事業者になるためには、2023年9月30日(土)までに登録申請を行わなければなりません。

なお、適格請求書発行事業者に登録できるのは消費税の課税事業者のみです。そのため、免税事業者が適格請求書発行事業者になる場合は、課税売上が1,000万円以下でも消費税の課税事業者となる必要があります。

適格請求書が交付されたら、発行した側(売り手)と受け取った側(買い手)双方で一定期間保存しなければなりません。保存期間は、発行した日が属する課税期間の最終日の翌日から2ヶ月が経過した日を起点に7年間です。

【関連記事】

2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!

現在、帳簿保存のみで仕入税額控除が適用されるケースも廃止に

現行の区分記載請求書等保存方式では、「3万円未満の課税仕入れ」や「請求書等の交付を受けなかったことにつきやむを得ない理由があるとき」に限り、法定事項を記載した帳簿の保存のみで仕入税額控除が認められていますが、インボイス制度の導入後は廃止になります。

また、仕入先が発行する請求書等に「軽減税率の対象品目である旨」や「税率ごとに区分して合計した税込対価の額」が記載されていない場合、請求書を受け取った事業者は取引の事実に基づいてこれらの項目を追記することも可能でしたが、インボイス制度の導入後はこのような追記を行うことはできません。

出典:国税庁「適格請求書等保存方式の概要」

インボイス制度導入による負担を軽減するための対策

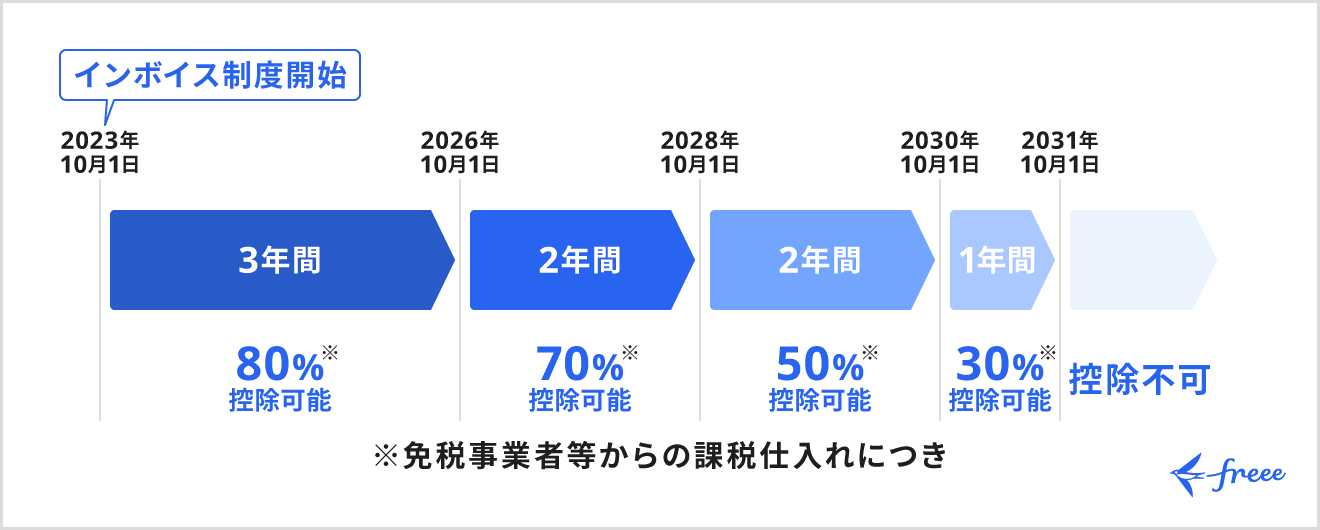

インボイス制度の導入で免税事業者との取引がある課税事業者の急激な負担がかかることが懸念されています。それを軽減するため、免税事業者からの取引については一定期間の経過措置が設けられました。

ほかにも仕入税額控除の適用要件が緩和される特例も決定されています。それぞれ詳しく解説します。

適格請求書発行事業者以外からの課税仕入れに係る経過措置

適格請求書発行事業者以外からの取引について、インボイス制度導入から一定期間の経過措置が設けられました。

仕入税額控除の経過措置が設けられることにより、課税事業者は適格請求書発行事業者以外からの請求書でも一定割合の仕入税額控除を受けられます。経過措置期間と控除割合は以下のとおりです。

この仕入税額控除の経過措置を受けるには、帳簿および要件を満たした請求書の保存が要件となります。

適用要件など詳しく知りたい方は別記事「インボイス制度の経過措置とは? 利用するための要件についてわかりやすく解説」をあわせてご確認ください。

帳簿のみの保存で仕入税額控除が適用される少額特例

少額特例は、2023年10月1日から2029年9月30日までの間に国内で行う課税仕入れについて、当該課税仕入れに係る支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿の保存のみで仕入税額控除が認められるという内容です。

対象となるのは、基準期間における課税売上高が1億円以下または特定期間における課税売上高が5,000万円以下である事業者です。

請求書の交付を受けることが困難な取引は帳簿の保存のみで仕入税額控除が適用される

少額特例以外にも、請求書等の交付を受けることが困難な以下の取引は、帳簿の保存のみで仕入税額控除が認められます。

帳簿保存のみで仕入税額控除が認められる取引例

- 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送

- 適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券等が使用の際に回収される取引

※1.に該当するものを除く - 古物営業を営む者の適格請求書発行事業者でない者からの古物の購入

※古物営業を営む者の棚卸資産に該当するものに限る - 質屋を営む者の適格請求書発行事業者でない者からの質物の取得

※質屋を営む者の棚卸資産に該当するものに限る - 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物の購入

※宅地建物取引業を営む者の棚卸資産に該当するものに限る - 適格請求書発行事業者でない者からの再生資源及び再生部品の購入

※購入者の棚卸資産に該当するものに限る - 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

- 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス

※郵便ポストに差し出されたものに限る - 従業員等に支給する通常必要と認められる出張旅費・宿泊費・日当及び通勤手当等

出典:国税庁「帳簿のみの保存で仕入税額控除が認められる場合」

まとめ

仕入税額控除は、正しく理解しないと納税額に大きな影響を与える可能性があります。

2023年10月から導入されたインボイス制度では、適格請求書発行事業者以外からの仕入れは仕入税額控除の対象外となるため、インボイス制度導入後の業務負担を軽減するためにも、仕入れ区分を確認し、適切に対応できる体制を整えることが大切です。

カンタン操作でミスなく請求書作成する方法

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。

請求書発行数が多くなってくると、心理的負担も業務負荷も上がってきます。特に、請求発行業務を「紙」で行っていると、印刷・封入・郵送等のアナログ作業に時間を取られてしまいます。

業務を圧倒的に楽にする方法は「電子化」です。

ここからは、freee請求書で「請求書業務を電子化」するメリットをご紹介します。

金額・項目を入力するだけでインボイス対応

インボイス制度開始により、端数処理のルールが明確化されました。freee請求書を使えば金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を発行することが可能です。電子帳簿保存法に沿ったファイル保存にも対応しており、法令対応にも自動でアップデートされます。

請求書をわずか数クリックで一括送信

請求書データをアップロードするだけで、請求書を自動作成。

明細データはシステムが読み取り、システムへ自動反映するので入力作業自体がなくなり、人的ミスやトラブルを削減できます。

請求書送付は取引先に合わせて柔軟に対応

請求書送付はシステム経由のクリックで一括送信で手軽に行えます。送付方法は、取引先に電子/郵送のどちらも選べます。

取引先によっては電子化対応が難しい場合もあるため、柔軟に出し分けることで電子化を進められます。郵送代行も可能なので、ご利用いただくと自社での印刷・封入・投函の手間がゼロになります。

請求書フォーマットのカスタマイズは自由自在

自社独自の請求書フォーマットや取引先指定があり対応できない懸念がある場合も、自由自在なレイアウトで再現可能です。

freee請求書の導入初期費用は0円で、枚数に応じた従量課金のため、導入しやすい費用体系です。詳細はこちらをご覧ください。

資料で確認したい方はこちらからダウンロードいただけます。

なお、適格請求書に対応した請求書作成は、無料にて利用可能です。詳細はこちら。

会員登録不要で、請求書のテンプレートを無料ダウンローでできるサービス「freeeの無料テンプレート集」も提供しておりますので、ぜひこちらもご利用ください。

よくある質問

仕入税額控除とは?

課税事業者が納税する消費税額は、自社の売上時の消費税額(売上税額)から自社が仕入れなどにかかった消費税額を差し引いた分を納税します。この仕組みを仕入税額控除といいます。

詳しくは記事内「消費税の仕入税額控除とは」をご覧ください。

インボイス制度導入で仕入税額控除はどう変わる?

インボイス制度導入後は、一定の要件を満たした適格請求書(インボイス)を発行・保存した取引のみ仕入税額控除の対象となります。つまり、適格請求書がなければ仕入税額控除は適用されません。

詳しくは記事内「2023年10月1日からは仕入税額控除の適用要件が変わる」をご覧ください。

消費税の納税時期はいつになる?

原則として、個人事業主は翌年の3月31日までに、法人は課税期間の末日の翌日から2ヶ月以内に、消費税と地方消費税を併せた額を所轄の税務署に申告・納付します。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。