監修 好川寛 プロゴ税理士事務所

消費税の課税対象となる事業者を「課税事業者」といい、課税対象とならない事業者を「免税事業者」といいます。

原則として事業者には消費税の納税義務がありますが、例外的に基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高が1,000万円以下の事業者は納税義務が免除されています。

課税事業者と免税事業者の違いは、2023年10月から導入されたインボイス制度の導入による影響にも大きく関わっています。

本記事では、課税事業者と免税事業者の違いや消費税の仕組み、インボイス制度導入後の影響について解説します。

▶︎ 2023年10月1日からインボイス制度が開始

インボイス制度とは、2023年10月1日から導入された新しい仕入税額控除の方式で、一定の事業者に影響があります。インボイス制度について詳しく解説した記事はこちら

目次

消費税の課税事業者と免税事業者の違い

消費税の課税事業者とは

消費税の課税事業者とは、消費税の納税義務がある事業者のことを指します。

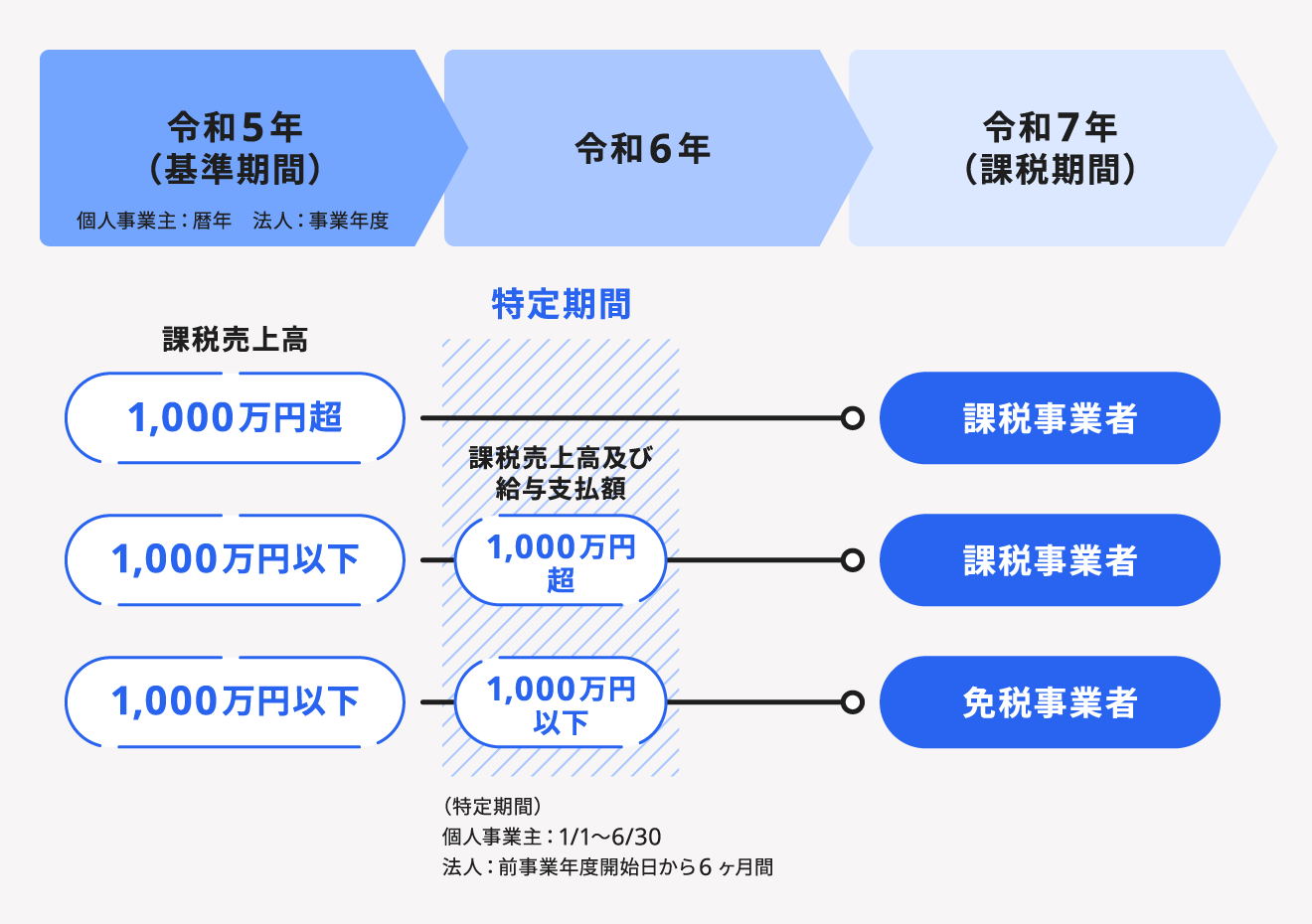

課税期間(個人事業者は暦年、法人は事業年度)の基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が1,000万円を超える事業者に対しては、消費税の納税義務があります。

消費税の免税事業者とは

消費税の免税事業者とは、消費税の納税義務を免除されている事業者のことを指します。

課税期間の基準期間中における課税売上高が1,000万円以下の場合、事業者に対して納税義務は課せられません。

ただし、課税期間の基準期間における課税売上高が1,000万円以下であっても、特定期間の課税売上高もしくは給与等の支払額が1,000万円を超えた場合は、その課税期間から課税事業者となり、消費税を払わなければなりません。

特定期間は個人事業主と法人によって異なります。

個人事業者の場合、その年の前年の1月1日から6月30日までの期間をいいます。個人事業主は、1月1日から12月31日までが事業期間として決まっているので、個人事業主である限り期間は一律です。

法人の場合は企業によって事業年度の設定が異なるため、原則としてその事業年度の前事業年度開始の日以後、6ヶ月の期間を特定期間といいます。

なお、免税事業者に該当する場合でも、税務署に消費税課税事業者選択届出書を提出すれば課税事業者になることができます。

【関連記事】

消費税課税事業者選択届出書とは?書き方や提出期限について解説

開業後2年間は要件を満たせば免税事業者に

新規に開業したばかりの法人や個人事業主には、課税対象かを判断する課税期間の基準期間(個人事業者は前々年、法人は前々事業年度)の売上高がありません。

そのため、個人事業主は開業から2年間は免税事業者となります。一方、法人は資本金額によって免税事業者になるかどうかを判断されます。

法人は、資本金1,000万円以上であれば設立1期目から課税事業者になり、資本金1,000万円未満だと1期目と2期目は免税事業者となります。

なお、新規に開業した法人で、親会社(50%超の持分保有会社)または親会社の特殊関係法人(兄弟会社等)などの基準期間における課税売上高が5億円を超える場合には、特定新規設立法人に該当し、設立1期目から課税事業者です。

そのほか、課税売上高が1,000万円を超える被相続人の事業を承継したときも、免税の対象になりません。

消費税の仕組み

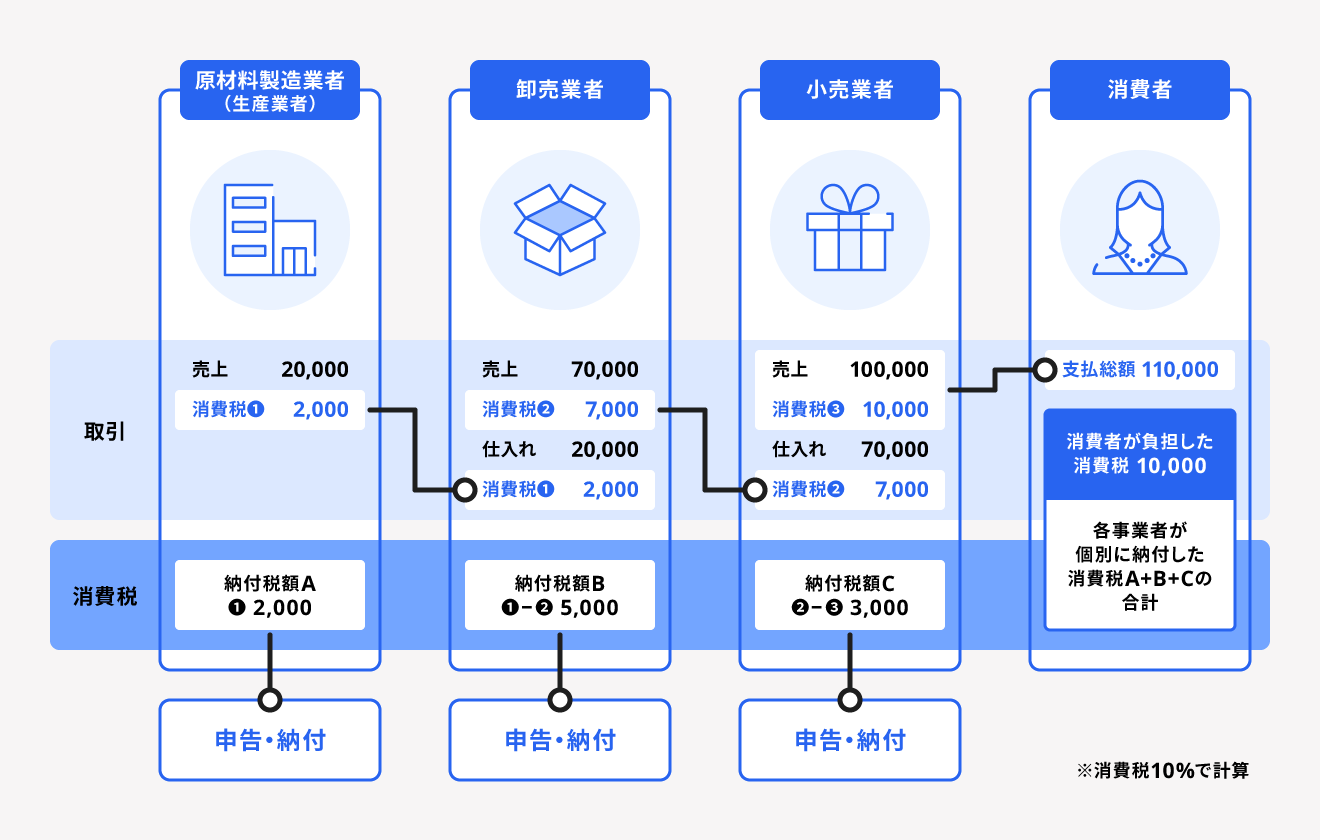

消費税とは、商品の販売やサービスの提供を行う際に課税される間接税です。

消費税は、事業者に負担を求めるものではありません。消費税額分は、事業者が販売する商品やサービスの価格に含まれて、最終的に商品やサービスの提供を受ける消費者が負担することになります。これを消費税の転嫁といいます。

- 消費税を負担する者 = 消費者

- 消費税を申告・納税する者 = 事業者

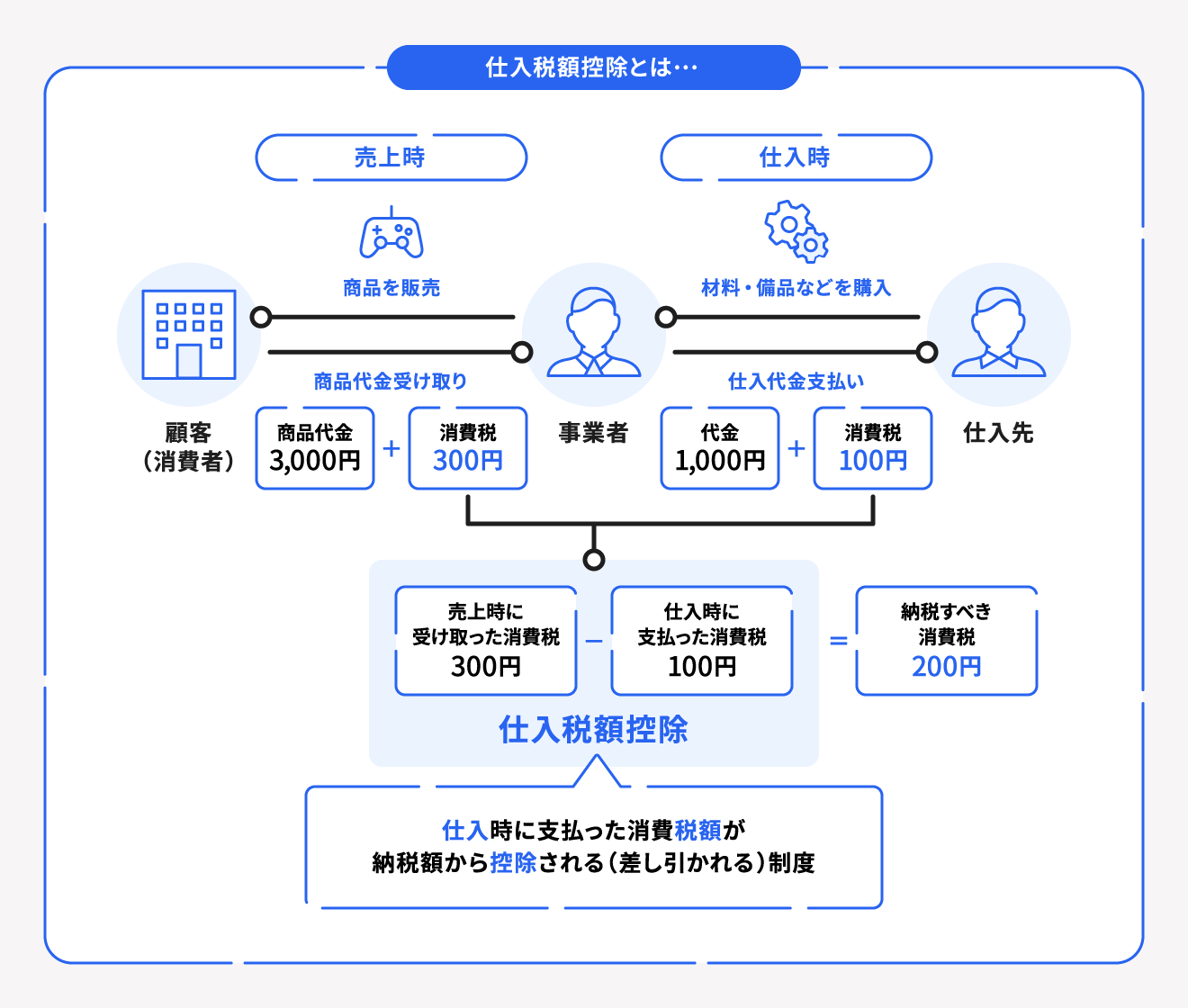

消費税には仕入税額控除が適用される

消費税の仕組みにおいては「仕入税額控除」という方法が適用されます。

仕入税額控除とは、課税事業者が自社の課税売上に係る消費税額から、課税仕入等に係る消費税額を差し引いた分を納税するという仕組みです。

現行の制度が適用される2023年9月30日までは、次の3つの要件を満たすことで仕入税額控除を受けられます。

- 区分経理に対応した帳簿・請求書の保存

- 法定事項を帳簿に記載

- 区分記載請求書の保存

しかし、2023年10月から導入されたインボイス制度によって、仕入税額控除を受けるには適格請求書(インボイス)の交付・保存が求められるようになりました。

適格請求書(インボイス)がなければ、従来どおりの仕入税額控除を受けることはできません。

【関連記事】

消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説

インボイス制度導入後の課税事業者・免税事業者への影響

2023年10月1日からインボイス制度が導入され、仕入税額控除を受けるには適格請求書(インボイス)の交付・保存が必要となりました。

なお、適格請求書(インボイス)を発行できるのは消費税の課税事業者かつ、適格請求書発行事業者の登録申請を行った事業者のみであり、免税事業者は適格請求書を発行できません。

【関連記事】

2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!

課税事業者への影響

課税事業者については適格請求書発行事業者の登録申請を行い、登録事業者番号(インボイス登録番号)を取得すれば、適格請求書(インボイス)の発行が可能になります。

また、取引先が免税事業者だと適格請求書(インボイス)が発行されないため、その取引における消費税相当額は仕入税額控除の対象外となり、その分税負担が大きくなります。

免税事業者との取引が多く発生している場合は、取引先が課税事業者の登録申請を行っているかどうかを踏まえて、精査をしましょう。

免税事業者への影響

インボイス制度導入において、免税事業者への影響は大きいと考えられます。

インボイス制度導入後も免税事業者のままでいることは可能ですが、前述したように課税事業者にとって免税事業者との取引は税負担増加につながります。

それが理由となり、既存の取引が打ち切られたり、新規の取引が難しかったりする可能性があります。現在取引のある事業者の状況をみて、課税事業者(適格請求書発行事業者)になるべきかどうかをよく検討する必要があるでしょう。

課税事業者になり適格請求書発行事業者の登録申請を行うことで、適格請求書(インボイス)を発行できるようになりますが、その年から消費税の納税が義務付けられます。

【関連記事】

インボイス制度導入で個人事業主はどうなる?売上1,000万円以下の免税事業者が押さえておきたいポイントについて解説

インボイス制度導入に伴う事業者の負担軽減策

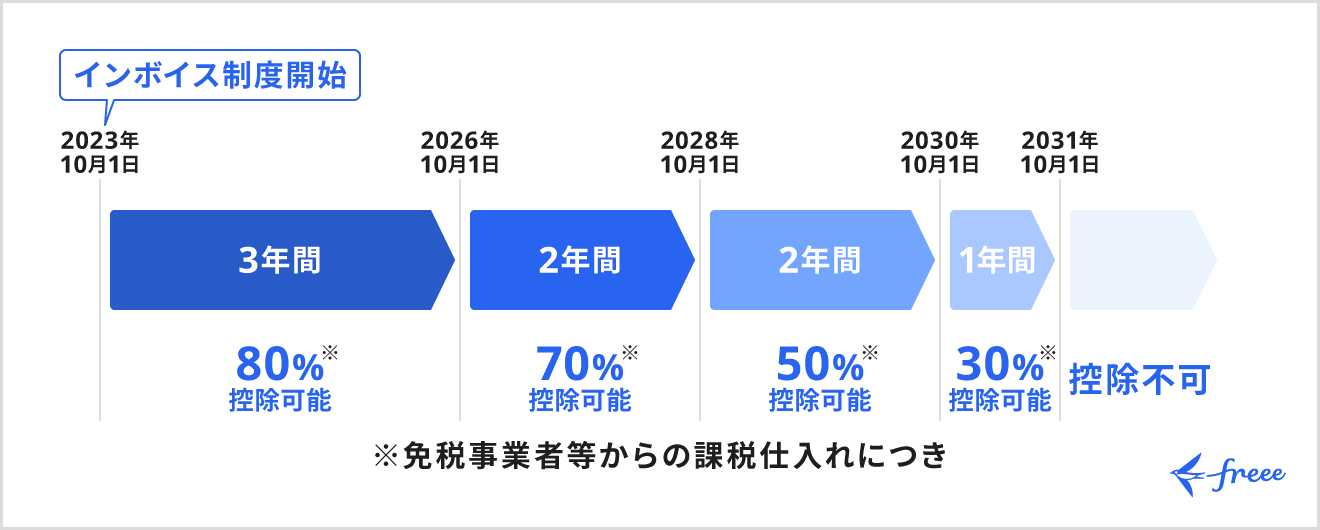

インボイス制度導入後の事業者負担を懸念し、一定期間の経過措置や負担軽減措置が設けられます。

課税事業者の場合

課税事業者は免税事業者と取引のある場合の負担を考慮し、適格請求書発行事業者以外からの請求書でも、2031年9月30日までは一定割合の仕入税額控除を受けられます。

免税事業者などからの課税仕入れに対する控除の割合は段階的に設定されており、2023年10月1日から2026年9月30日までは80%控除、その後2031年9月30日までの間、70~30%(期間により変動)を控除することができます。

この経過措置による仕入税額控除が適用されるには、帳簿および要件を満たした請求書などの保存が必要です。

【関連記事】

インボイス制度の経過措置とは? 利用するための要件についてわかりやすく解説

免税事業者の場合

免税事業者がインボイス制度を機に課税事業者かつ適格請求書発行事業者となった場合、2026年9月30日までの各課税期間においては、消費税の納付税額を売上税額の2割とすることができます。これを2割特例といいます。

2割特例を適用するための事前の届出は不要で、申告書に2割特例の適用を受けることを付記すればよいという仕組みです。

簡易課税制度を利用している事業主でも「卸売業」以外は、2割特例のほうが税負担は少なくなります。

なお、2026年の税制改正を経て、一定の条件を満たす個人事業主は2027~2028年分の消費税確定申告において3割特例が適用可能になることが決まりました。

【関連記事】

インボイス制度はやばい?抜け道やメリットはないのか徹底解説

まとめ

2023年10月から導入が始まったインボイス制度によって、課税事業者と免税事業者にはそれぞれ異なる影響があります。

各種経過措置なども踏まえて、過度な業務負荷や不利益を被ることがないように適切に対処していく必要があるでしょう。

カンタン操作でミスなく請求書作成する方法

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。

請求書発行数が多くなってくると、心理的負担も業務負荷も上がってきます。特に、請求発行業務を「紙」で行っていると、印刷・封入・郵送等のアナログ作業に時間を取られてしまいます。

業務を圧倒的に楽にする方法は「電子化」です。

ここからは、freee請求書で「請求書業務を電子化」するメリットをご紹介します。

金額・項目を入力するだけでインボイス対応

インボイス制度開始により、端数処理のルールが明確化されました。freee請求書を使えば金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を発行することが可能です。電子帳簿保存法に沿ったファイル保存にも対応しており、法令対応にも自動でアップデートされます。

請求書をわずか数クリックで一括送信

請求書データをアップロードするだけで、請求書を自動作成。

明細データはシステムが読み取り、システムへ自動反映するので入力作業自体がなくなり、人的ミスやトラブルを削減できます。

請求書送付は取引先に合わせて柔軟に対応

請求書送付はシステム経由のクリックで一括送信で手軽に行えます。送付方法は、取引先に電子/郵送のどちらも選べます。

取引先によっては電子化対応が難しい場合もあるため、柔軟に出し分けることで電子化を進められます。郵送代行も可能なので、ご利用いただくと自社での印刷・封入・投函の手間がゼロになります。

請求書フォーマットのカスタマイズは自由自在

自社独自の請求書フォーマットや取引先指定があり対応できない懸念がある場合も、自由自在なレイアウトで再現可能です。

freee請求書の導入初期費用は0円で、枚数に応じた従量課金のため、導入しやすい費用体系です。詳細はこちらをご覧ください。

資料で確認したい方はこちらからダウンロードいただけます。

なお、適格請求書に対応した請求書作成は、無料にて利用可能です。詳細はこちら。

会員登録不要で、請求書のテンプレートを無料ダウンローでできるサービス「freeeの無料テンプレート集」も提供しておりますので、ぜひこちらもご利用ください。

よくある質問

消費税の課税事業者とは?

消費税の納税義務がある事業者のことです。

課税期間(個人事業者は暦年、法人は事業年度)の基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が1,000万円を超える事業者に対しては、消費税の納税義務があります。

消費税の免税事業者とは?

消費税の納税義務を免除されている事業者のことです。課税期間の基準期間中における課税売上高が1,000万円以下の場合、事業者に対して納税義務は原則として課せられません。

詳しくは記事内「消費税の免税事業者とは」をご覧ください。

インボイス制度導入後はどうなる?

制度導入後は、インボイスの発行がなければ原則として消費税の仕入税額控除が受けられません。仕入税額控除がなければ課税事業者の税負担が増えるため、免税事業者は取引を打ち切られるリスクがあります。

詳しくは記事内「インボイス制度導入後の課税事業者・免税事業者への影響」で解説しています。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。