監修 好川寛 プロゴ税理士事務所

消費税課税事業者選択届出書とは、消費税の免税事業者が自らの意思で「課税事業者」になるために税務署へ提出する書類です。

本記事では、消費税課税事業者選択届出書の書き方や提出期限について解説します。また、インボイス制度導入を機に消費税の課税事業者(適格請求書発行事業者)になる場合の提出方法についてもまとめました。

インボイス制度の概要について詳しく知りたい方は、別記事「2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!」をあわせてご確認ください。

目次

- 消費税課税事業者選択届出書とは

- 消費税課税事業者選択届出書の書き方

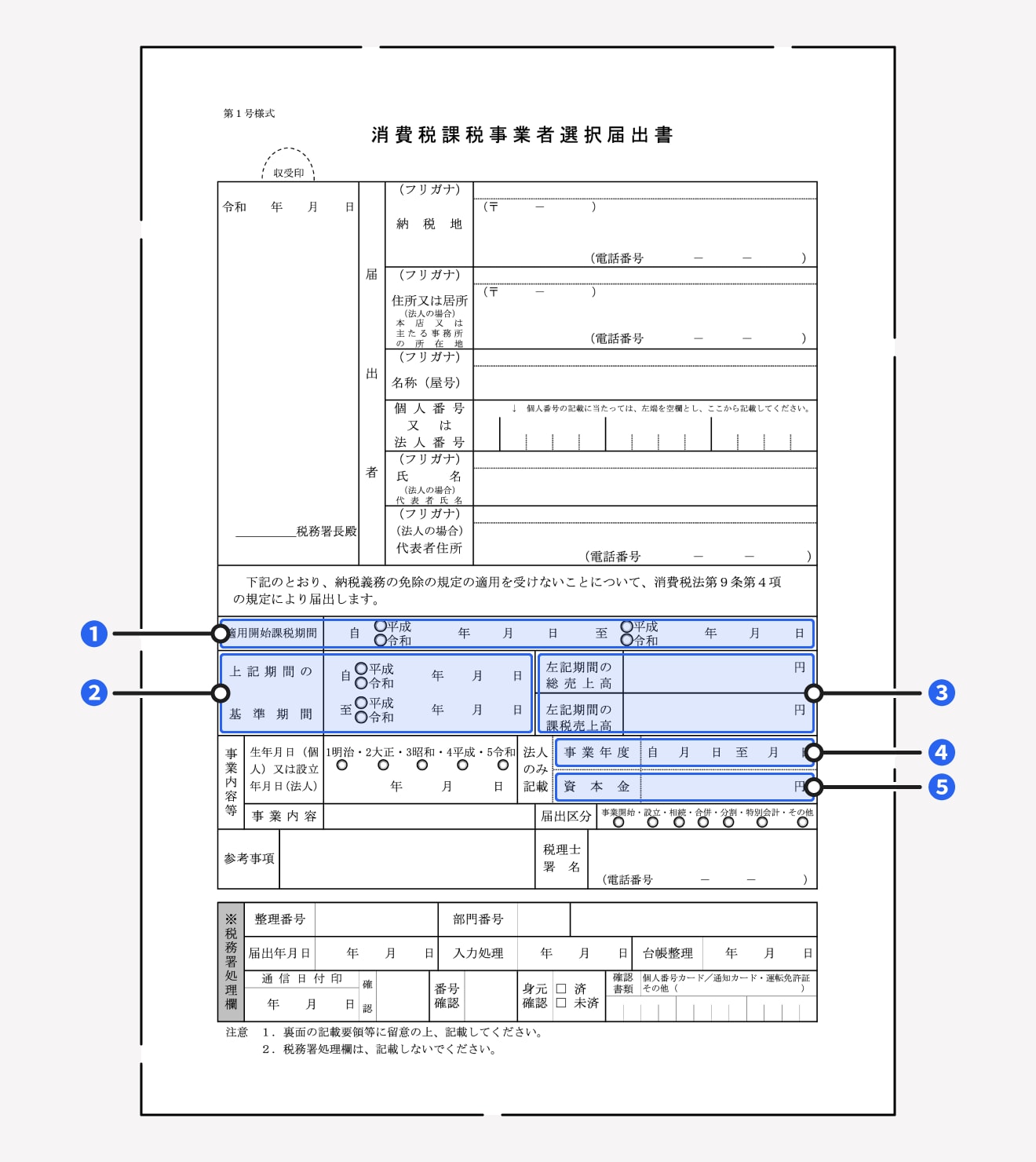

- ① 適用開始課税期間

- ② 上記期間の基準期間

- ③ 左記期間の総売上高、左記期間の課税売上高

- ④ 事業年度

- ⑤ 資本金

- 消費税課税事業者選択届出書の提出期限

- やむを得ない理由で遅れた場合

- 提出期限に間に合わなかった場合

- インボイス制度導入を機に課税事業者になる場合は消費税課税事業者選択届出書の提出は不要

- 消費税の課税事業者になるメリット

- インボイス制度に対応した「適格請求書」を発行することができる

- 消費税還付を受けることができる

- 消費税の課税事業者になるデメリット

- 消費税の納税義務が発生する

- インボイス制度への対応が必要になる

- 消費税課税事業者選択届出書提出後に免税事業者に戻ることはできる?

- まとめ

- 無料で請求書・見積書を発行したいならfreee請求書がおすすめ

- よくある質問

5分でインボイス登録申請書を作成!

項目を入力していくだけで簡単に適格請求書発行事業者の登録申請書が作成できます。消費税の免税事業者がインボイス登録申請を行う場合には「簡易課税制度選択届出書」も同時に作成可能!

消費税課税事業者選択届出書とは

消費税課税事業者選択届出書とは、消費税の免税事業者が自らの意思で課税事業者として事業を行う際に提出する届出書です。

提出方法には、事業者が所轄の税務署に直接持参する方法と郵送で提出する方法、e-Taxでの提出する方法の3通りがあります。

消費税課税事業者選択届出書の書き方

① 適用開始課税期間

消費税の課税事業者になる課税期間の初日と最終日を記載します。

法人の課税期間はその法人の事業年度です。新設法人の場合は、課税期間の初日は設立日、最終日はその事業年度の末日となります。

個人事業者の課税期間は、1月1日から12月31日までの期間です。年の途中で開業・廃業した場合でも、課税期間の初日は1月1日、最終日は12月31日です。

② 上記期間の基準期間

「適用開始課税期間」欄の基準期間(個人事業主は前々年の1月1日から12月31日まで、法人は前々事業年度)の初日と最終日を記載します。

③ 左記期間の総売上高、左記期間の課税売上高

それぞれ基準期間に国内で行った資産譲渡等の対価の税抜額の合計額、課税資産の譲渡等の対価の税抜額の合計額を記載します。

基準期間が1年未満の法人は、その期間中のそれぞれの合計額をその期間の月数で割り、12倍した金額を記載します。

④ 事業年度

法人の事業年度を記載します(個人事業主は記載不要)。事業年度が1年未満の法人は、「適用開始課税期間」欄に記載した開始月日を含む事業年度の初日と最終日を記載します。

また、設立第1期目で事業年度が変則的となる場合などは、通常時の事業年度を記載します。

⑤ 資本金

消費税課税事業者選択届出書の提出期限

消費税課税事業者選択届出書の提出期限は、原則として、適用を受けようとする課税期間の初日の前日(事業年度の最終日)までです。それにより、翌課税期間から課税事業者となります。

たとえば、事業年度が4月1日〜3月31日で、次期の4月1日から課税事業者になる場合、今期の3月31日までに消費税課税事業者選択届出書を提出しなくてはなりません。

やむを得ない理由で遅れた場合

やむを得ない理由により届出書の提出が間に合わない場合は、所轄税務署長の承認を受けることで課税期間前に届出書を提出したものとみなされます。

ここでいう「やむを得ない理由」とは、震災や災害など事業者自身に責任がない場合に限られ、提出を忘れたなどの理由は認められません。

承認には、「消費税課税事業者選択(不適用)届出に係る特例承認申請書」(簡易課税の場合は消費税簡易課税制度選択(不適用)届出に係る特例承認申請書)を、やむを得ない事情が解決した日から2ヶ月以内に所轄税務署長に提出する必要があります。提出はe-Taxでも可能です。

出典:国税庁「No.6630 やむを得ない事情により課税事業者選択届出書等の提出が間に合わなかった場合」

提出期限に間に合わなかった場合

消費税課税事業者選択届出書の提出期限を過ぎてしまった場合や事業年度の途中から消費税還付を受けたい場合には、「消費税課税期間特例選択・変更届出書」を所轄の税務署長に提出することで課税事業者になることができます(e-Taxでの提出も可)。

なお、課税期間は通常1年ですが、この方法で課税事業者となる場合は1ヶ月か3ヶ月どちらかの課税期間しか選択できないため、税務処理の負担が増加します。

出典:国税庁「[手続名]消費税課税期間特例選択・変更届出手続」

インボイス制度導入を機に課税事業者になる場合は消費税課税事業者選択届出書の提出は不要

2023年10月1日からインボイス制度が導入されました。インボイス制度が導入された現在では、仕入税額控除を受けるためには適格請求書の発行・保存が必須となります。

この適格請求書を発行できるのは適格請求書発行事業者のみで、事前に「適格請求書発行事業者の登録申請書」を税務署に提出し、登録申請をしなければなりません。なお、この登録申請を行えるのは消費税の課税事業者のみです。

本来、免税事業者が適格請求書発行事業者になるためには「消費税課税事業者選択届出書」を提出し、課税事業者になったうえで適格請求書発行事業者の登録申請が必要です。

しかし、登録日が2023年10月1日から2029年9月30日までの属する課税期間中である場合は、適格請求書発行事業者の登録申請書のみ提出すれば登録を受けることができます。

出典:国税庁「Ⅱ 適格請求書発行事業者の登録制度」

消費税の課税事業者になるメリット

インボイス制度に対応した「適格請求書」を発行することができる

インボイス制度とは、2023年10月から始まった新しい消費税の仕入税額控除の方式です。

インボイス制度導入後、仕入税額控除を受けるためには適格請求書の発行・保存が義務付けられます。これは商品やサービスの売り手と買い手双方に適用されます。

これは消費税の課税事業者(適格請求書発行事業者)でなければ発行ができません。

インボイス制度導入後は、課税事業者と免税事業者間の取引は減少することが予想されるため、課税事業者との取引が多い免税事業者は、適格請求書を交付できる課税事業者(適格請求発行事業者)を選択したほうが取引への影響は少ないといえます。

【関連記事】

適格請求書とは?書き方や保存方式、発行事業者への登録方法について解説

消費税還付を受けることができる

消費税還付とは、支払った消費税が受け取った消費税より多い場合にその差額が還付される制度で、課税事業者かつ原則課税方式を採用する事業者であれば、消費税還付を受けることができます。

たとえば、売上にかかる消費税額が20万円、仕入控除税額が30万円だった場合には差額の10万円分が還付されます。

しかし、消費税還付は課税事業者に限られ、免税事業者は支払った消費税が受け取った消費税より多くても還付を受けることができません。

高額な設備投資を行う場合や大幅な売上減少が見込まれる場合など、支払う消費税が受け取る消費税より多くなるのであれば、課税事業者を選択することを検討してもよいでしょう。

原則課税方式とは、課税売上高から課税仕入高を差し引いた金額に税率を乗じて消費税額を算出する方法です。簡易課税方式の場合は、消費税還付を受けることができないため注意が必要です。

【関連記事】

簡易課税制度とは?申告方法やメリット、デメリットを解説

消費税の課税事業者になるデメリット

消費税の納税義務が発生する

課税事業者となった場合、消費税の納付義務が生じます。それに伴い、消費税の計算や申告、納付の際に必要な「消費税及び地方消費税の申告書」や「課税標準額等の内訳書」などの書類も作成しなければなりません。

出典:国税庁「消費税のしくみ」

インボイス制度への対応が必要になる

課税事業者はインボイス制度に対応する必要があります。

具体的には、適格請求書発行事業者への登録、現在の販売管理システムが適格請求書に対応しているかどうかの確認、対応していない場合はシステムの見直しなど、さまざまなコストが発生します。

消費税課税事業者選択届出書提出後に免税事業者に戻ることはできる?

消費税課税事業者選択届出書および、消費税課税期間特例選択・変更届出書を提出して課税事業者となった場合、原則として2年間は免税事業者に戻ることができません。

消費税の還付を受けるために該当の期間だけ課税事業者になるといったことはできないので注意が必要です。

免税事業者に戻る場合は、課税期間の最終日までに「消費税課税事業者選択不適用届出書」を管轄税務署長へ提出する必要があります。これにより、翌課税期間から免税事業者となります。

なお、課税事業者となった課税期間中に調整対象固定資産を取得した場合は、その資産を取得した日が属する課税期間の初日から3年が経過しなければ免税事業者に戻ることができません。

調整対象固定資産とは、棚卸資産以外の資産で1個あたりの税抜価額が100万円以上のものをいいます。対象となる資産は以下のようなものがあります。

まとめ

課税事業者になることで、インボイス制度導入以降の課税事業者との取引を継続できる可能性が高まるなどメリットがある一方、納税のための作業などが発生します。

課税事業者になった場合は2年間は免税事業者に戻れない点も考慮し、事業の発展・継続のために課税事業者になるべきかどうか検討しましょう。

5分でインボイス登録申請書を作成!

項目を入力していくだけで簡単に適格請求書発行事業者の登録申請書が作成できます。消費税の免税事業者がインボイス登録申請を行う場合には「簡易課税制度選択届出書」も同時に作成可能!

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

消費税課税事業者選択届出書とは?

消費税課税事業者選択届出書とは、消費税の免税事業者が「課税事業者」として事業を行う際に提出する届出書です。書類の詳しい書き方について知りたい方は、記事内「消費税課税事業者選択届出書の書き方」をご覧ください。

消費税課税事業者選択届出書を提出しないとどうなる?

消費税課税事業者選択届出書は、免税事業者が自ら課税事業者になる場合に提出する書類です。免税事業者に消費税の納税義務はないので、提出をしなくても問題はありません。

消費税の課税事業者になるデメリットは?

消費税の課税事業者になることで考えられるデメリットは主に以下の2つです。

1.消費税の納税義務

2.インボイス制度への対応が必要

詳しくは記事内「消費税の課税事業者になるデメリット」をご覧ください。

消費税課税事業者選択届出書の提出期限は?

原則として、適用を受けようとする課税期間の初日の前日(事業年度の最終日)までです。提出が間に合わなかった場合の対処法について詳しく知りたい方は、記事内「消費税課税事業者選択届出書の提出期限」をご覧ください。

課税事業者から免税事業者に戻ることはできる?

消費税課税事業者選択届出書および、消費税課税期間特例選択・変更届出書を提出して課税事業者となった場合、原則として2年間は免税事業者に戻ることができません。詳しくは記事内「消費税課税事業者選択届出書提出後に免税事業者に戻ることはできる?」をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。