監修 好川寛 プロゴ税理士事務所

2023年10月1日(日)のインボイス制度の導入に伴い、消費税の納税方法や要件の一部が大きく変更されています。

消費税の納税方法は、本則課税と簡易課税の2つに分けられますが、インボイス制度の導入で納税方法などに大きく影響するのは本則課税です。簡易課税制度を選択している事業者はその納税方法に大きな変更はありませんが、取引先によってはインボイス制度への対応も検討しなければなりません。

本記事では、インボイス制度の導入による簡易課税制度利用事業者への影響や、対応方法についてを中心に解説します。

目次

請求書送付を電子化したい方へ

freee請求書ならミスなく請求書を作成し、送付の電子化がスムーズに進められるので、手間を大幅に削減できます。

請求書を紙で印刷し、郵送している方におすすめです。

インボイス制度が導入されたら簡易課税制度はどうなる?

インボイス制度導入後も、簡易課税制度の内容や要件に変更はありません。

簡易課税の場合、納税額の計算に利用するのは「売上にかかる消費税額」と「みなし仕入率」だけです。そのため、簡易課税制度を選択している事業者は、インボイス制度導入後に取引先である売り手に適格請求書の発行を依頼する必要はなく、また発行された場合の保管も不要です。

ここでは、簡易課税制度の概要およびインボイス制度との関係について解説します。

簡易課税制度のおさらい

簡易課税制度とは、消費税の申告を行う際の計算方法のひとつです。

簡易課税制度を利用できるのは、「消費税簡易課税制度選択届出書」を税務署に提出した課税事業者のうち、個人事業主の場合は前々年、法人の場合は前々事業年度の課税売上高が5,000万円以下の事業者です。

簡易課税制度は、これら中小事業者の仕入税額控除の計算を簡素化し、事務処理にかかる業務負担や費用負担を軽減するために設けられました。消費税の計算方法は簡易課税以外に本則課税もあり、その違いについては後述します。

【関連記事】

簡易課税制度とは?申告方法やメリット、デメリットを解説

簡易課税と本則課税の違い

上述したように、消費税の課税額の計算方法は、簡易課税と本則課税の2種類に分けられます。簡易課税と本則課税の課税額の計算方法には以下のような違いがあります。

| 課税制度 | 消費税額の計算式 |

| 簡易課税 | 売上にかかる消費税額 - 売上にかかる消費税額 × みなし仕入率 |

| 本則課税 | 売上にかかる消費税額 - 仕入にかかる消費税額 |

みなし仕入率とは、簡易課税を選択した納税額を計算する際に使用する割合をいいます。みなし仕入れ率は業種ごとに以下のように分類されています。

| 事業 区分 | みなし 仕入率 | 該当する事業 |

| 第1種 事業 | 90% |

卸売業

(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) |

| 第2種 事業 | 80% |

・小売業

(他の者から購入した商品をその性質、形状を変更しないで販売する第1種事業以外のもの) ・農業、林業、漁業(飲食料品の譲渡に係る事業) |

| 第3種 事業 | 70% |

・農業、林業、漁業(飲食料品の譲渡に係る事業を除く)

・鉱業、建設業、製造業(製造小売業を含む) ・電気業、ガス業、熱供給業および水道業 ※第1種事業、第2種事業に該当するものおよび加工賃その他これに類する料金を対価とする役務の提供を除く |

| 第4種 事業 | 60% |

第1種事業、第2種事業、第3種事業、第5種事業、第6種事業以外の事業(例:飲食店業など)

※第3種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第4種事業に該当する |

| 第5種 事業 | 50% |

・運輸通信業、金融業、保険業、サービス業

※飲食店業に該当する事業を除く ※第1種事業から第3種事業までの事業に該当する事業を除く |

| 第6種 事業 | 40% | 不動産業 |

簡易課税を導入していても、適格請求書発行事業者の登録は必要

簡易課税制度を利用している課税事業者でも、取引先に適格請求書を発行するためには適格請求書発行事業者の登録が必要です。

適格請求書発行事業者になるには、e-Taxまたは郵送で登録申請手続きを行います。

e-Taxから申請する場合、事前にマイナンバーカード(電子証明書)・利用者識別番号・e-Taxソフトの準備が必要です。また、郵送で申請する場合には、管轄のインボイス登録センターに必要書類を送付します。

なお、適格請求書発行事業者になった場合、発行した適格請求書の写しの保管義務があるため、適切に保管しましょう。

【関連記事】

適格請求書発行事業者の登録をしないとどうなる?影響や登録申請の手順について解説

インボイス制度で課税事業者になった場合は2割特例の対象になる

2割特例とは、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった場合に税負担を「売上税額×20%」に軽減できる措置です。

2割特例の概要

-

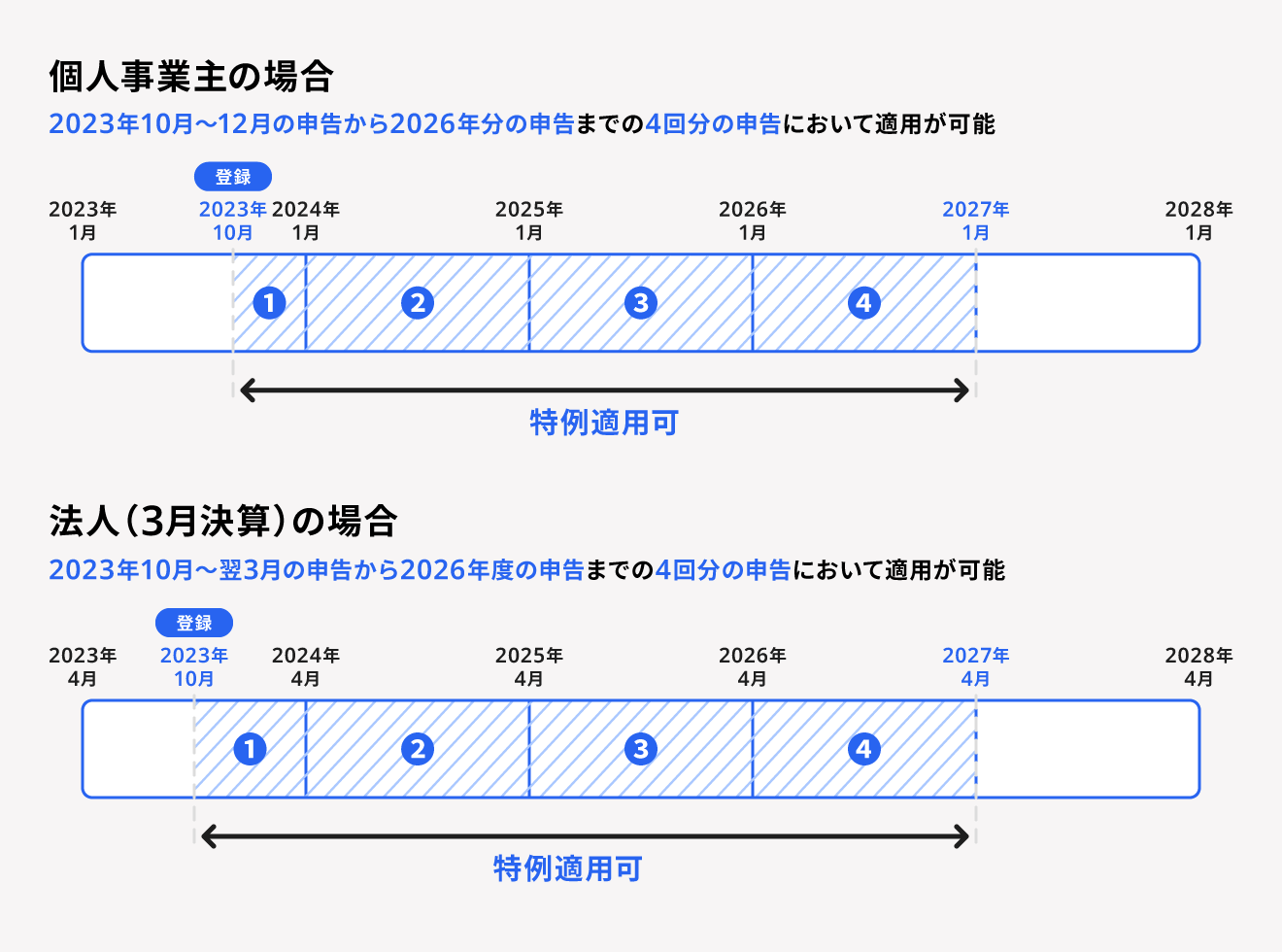

対象期間:

2023年10月1日(日)~2026年9月30日(水)を含む課税期間 -

届出の有無:

・事前の届出は不要

・消費税の確定申告時に2割特例を適用した旨を追記 -

簡易課税制度を選択していた場合の対応:

2割特例を適用する場合は、確定申告時に選択

2割特例の適用期間は個人事業主と法人で異なるため、2割特例を適用する場合は、自身の事業の場合の適用期間を確認しましょう。

特例に該当する事業者の納税額は売上税額の2割

以下の要件すべてに該当する場合は、2割特例を受けることができます。なお、別途手続きは特にありません。

2割特例の対象事業者

- 2023年10月1日(日)~2026年9月30日(水)の課税期間中に免税事業者が新たに課税事業者になった

- インボイス制度に対応するために課税事業者になった

- 前々(事業)年度の課税売上が1,000万円以下

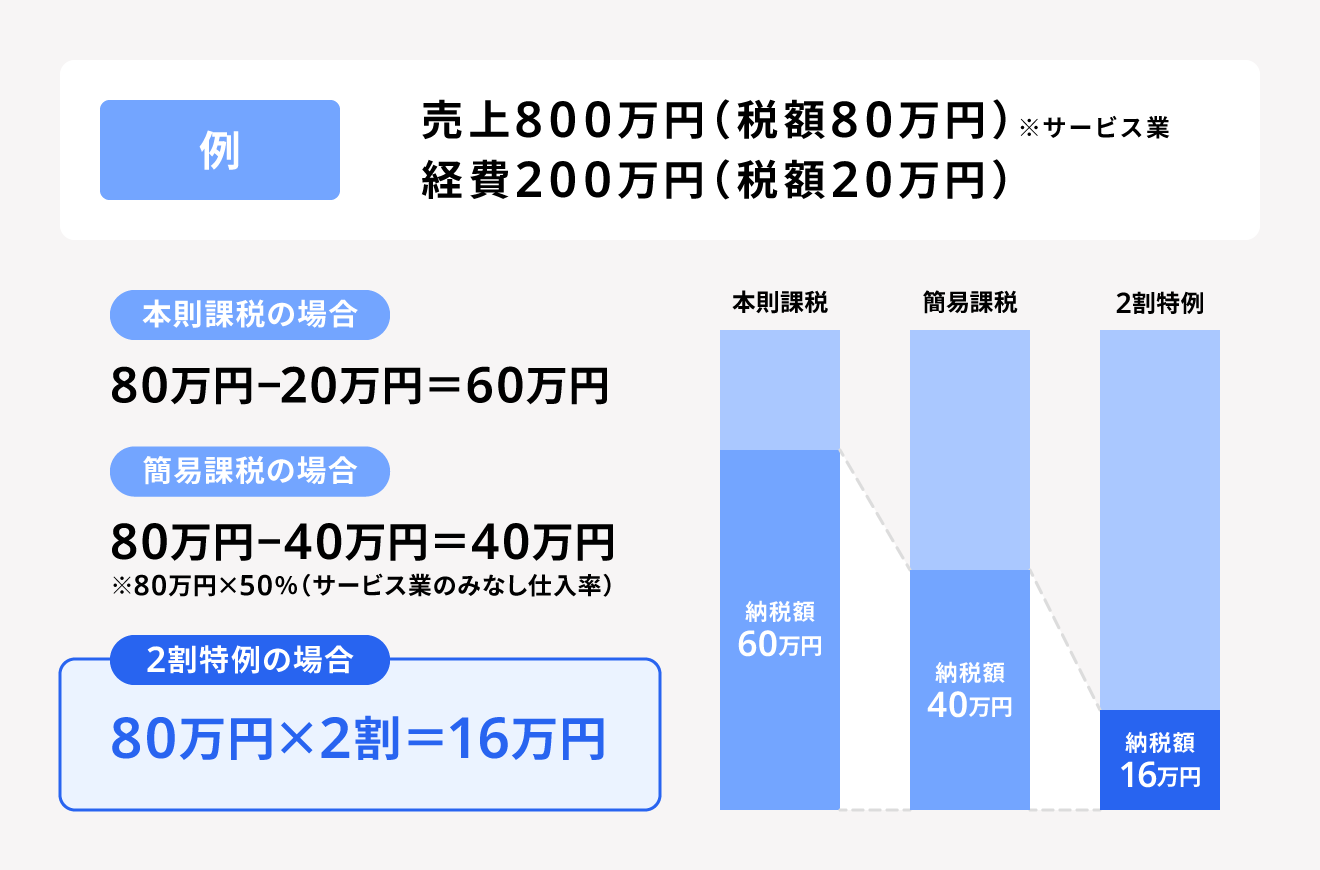

新たに課税事業者になる場合、納税方法は本則課税・簡易課税・2割特例のいずれかを選択します。納税額は選択する納税方法によって、以下の図のように大きく異なります。

この特例に該当する場合は、簡易課税制度を選択していても2割特例の方が明らかに納税額が少ないのであれば、2割特例を選択できます。

2割特例を適用した場合の税額計算方法は「売上にかかる消費税額 - 売上にかかる消費税額 × 80%」となります。

自身の事業の売上や経費、業種によってその納税額は大きく変わるため、事前にシュミレーションしておくことが重要です。freeeでは、税額シミュレーションを無料で行えます。ぜひご活用ください。

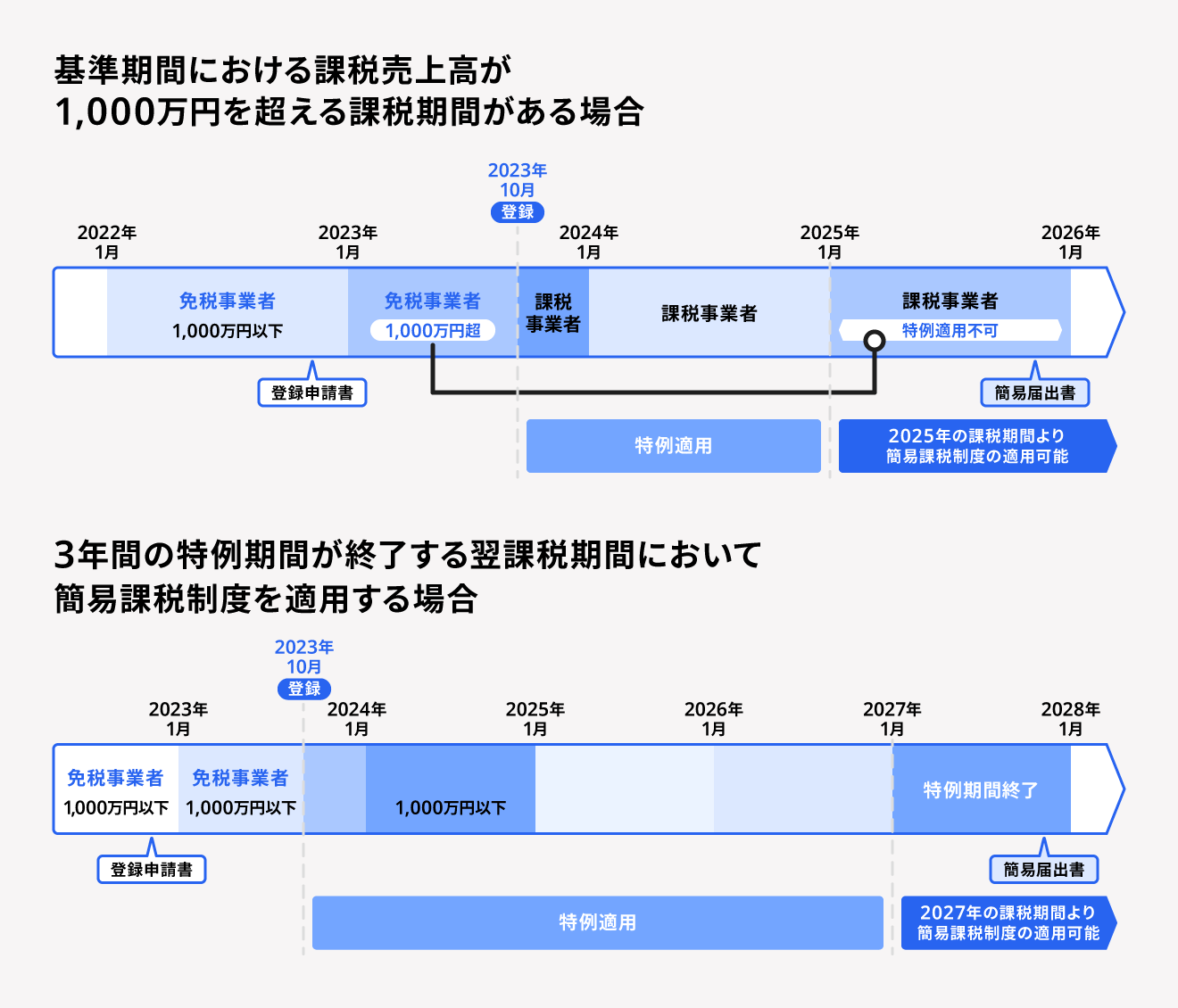

2割特例の終了後は簡易課税を申請できる

2割特例の期間が終わるとき(2026年9月30日(水))または、2割特例の対象期間中に対象事業者でなくなった場合は、要件に該当すれば翌課税期間から簡易課税制度を選択できます。

簡易課税制度を利用したい場合は、簡易課税制度選択届出書を管轄の税務署に届け出ることで該当する課税期間から簡易課税制度が適用されます。

2割特例の期間が終了した後も、適格請求書発行事業者でいるためには消費税の納税義務があります。簡易課税を利用でき、本則課税よりも納税額の軽減が期待できる場合には、忘れずに簡易課税制度選択届出書を届出ましょう。

なお、一度簡易課税制度を選択すると2年間は継続して適用しなければならず、事業が赤字などの場合には本則課税よりも税負担が大きくなるため、届出前に事業状況をよく確認しましょう。

まとめ

インボイス制度が導入されても、簡易課税制度を選択している事業者の納税方法に影響はありません。しかし、適格請求書を発行するためには、適格請求書発行事業者の登録をする必要があります。

取引先が適格請求書の発行を必要としているかを事前に確認して、必要に応じてインボイス制度への対応を進めましょう。

カンタン操作でミスなく請求書作成する方法

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。

請求書発行数が多くなってくると、心理的負担も業務負荷も上がってきます。特に、請求発行業務を「紙」で行っていると、印刷・封入・郵送等のアナログ作業に時間を取られてしまいます。

業務を圧倒的に楽にする方法は「電子化」です。

ここからは、freee請求書で「請求書業務を電子化」するメリットをご紹介します。

金額・項目を入力するだけでインボイス対応

インボイス制度開始により、端数処理のルールが明確化されました。freee請求書を使えば金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を発行することが可能です。電子帳簿保存法に沿ったファイル保存にも対応しており、法令対応にも自動でアップデートされます。

請求書をわずか数クリックで一括送信

請求書データをアップロードするだけで、請求書を自動作成。

明細データはシステムが読み取り、システムへ自動反映するので入力作業自体がなくなり、人的ミスやトラブルを削減できます。

請求書送付は取引先に合わせて柔軟に対応

請求書送付はシステム経由のクリックで一括送信で手軽に行えます。送付方法は、取引先に電子/郵送のどちらも選べます。

取引先によっては電子化対応が難しい場合もあるため、柔軟に出し分けることで電子化を進められます。郵送代行も可能なので、ご利用いただくと自社での印刷・封入・投函の手間がゼロになります。

請求書フォーマットのカスタマイズは自由自在

自社独自の請求書フォーマットや取引先指定があり対応できない懸念がある場合も、自由自在なレイアウトで再現可能です。

freee請求書の導入初期費用は0円で、枚数に応じた従量課金のため、導入しやすい費用体系です。詳細はこちらをご覧ください。

資料で確認したい方はこちらからダウンロードいただけます。

なお、適格請求書に対応した請求書作成は、無料にて利用可能です。詳細はこちら。

会員登録不要で、請求書のテンプレートを無料ダウンローでできるサービス「freeeの無料テンプレート集」も提供しておりますので、ぜひこちらもご利用ください。

よくある質問

インボイス制度で簡易課税制度はどうなる?

インボイス制度が導入された後も簡易課税制度はそのまま利用できます。また、適格請求書を発行するために適格請求書発行事業者になったとしても、簡易課税制度の利用そのものに影響はありません。詳しくは「インボイス制度が導入されたら簡易課税制度はどうなる?」をご覧ください。

簡易課税制度と2割特例はどっちが得?

簡易課税制度と2割特例のどちらが得かは、その業種によって異なります。ほとんどの業種で2割特例を選択した方が納税負担は軽くなりますが、卸売業のみなし仕入率が90%であるため、卸売業の場合は簡易課税制度の方がお得です。詳しくは「簡易課税と本則課税の違い」で解説しています。

簡易課税制度を利用していてもインボイス(適格請求書)の保存は必要?

簡易課税制度を利用している場合、取引先から発行された適格請求書の保存は不要です。ただし、売り手として取引先に適格請求書を発行した場合、その写しの保管が義務付けられています。詳しくは「簡易課税を導入していても、適格請求書発行事業者の登録は必要」をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。