監修 橋爪 祐典

相殺とは、互いに同種の債権をもつ当事者が、債権・債務を対当額で消滅させることです。

適切な相殺処理で、振込手数料の削減や入金管理の簡素化、貸し倒れリスクの軽減など、多くのメリットが得られます。

本記事では、現金のやり取りを減らして効率的に処理したい経営者や財務担当者に向けて、相殺処理の成立要件やメリット・デメリット、仕訳方法を解説します。

目次

- 相殺とは

- 相殺処理が成立するための要件

- 当事者間に対立する債権が存在する

- 自働債権の弁済期が到来している

- 相殺が禁止されていない債権である

- 相殺処理のメリット

- 振込手数料などのコストを削減できる

- 現金のやり取りを省略できる

- 貸し倒れリスクを回避できる

- 手元資金を減らさずに決済できる

- 相殺処理のデメリットと注意点

- 帳簿処理や管理が複雑になる可能性がある

- 取引先との認識のズレが発生しうる

- 取引内容が不明瞭になりやすい

- 相殺処理の仕訳方法の例

- 請求書による相殺処理の流れ

- 1. 相殺の意思表示と合意形成

- 2. 相殺請求書を発行する

- 3. 相殺領収書を発行・交換する

- 4. 相殺の会計処理をする

- インボイス(適格請求書)の相殺処理は可能?

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

相殺とは

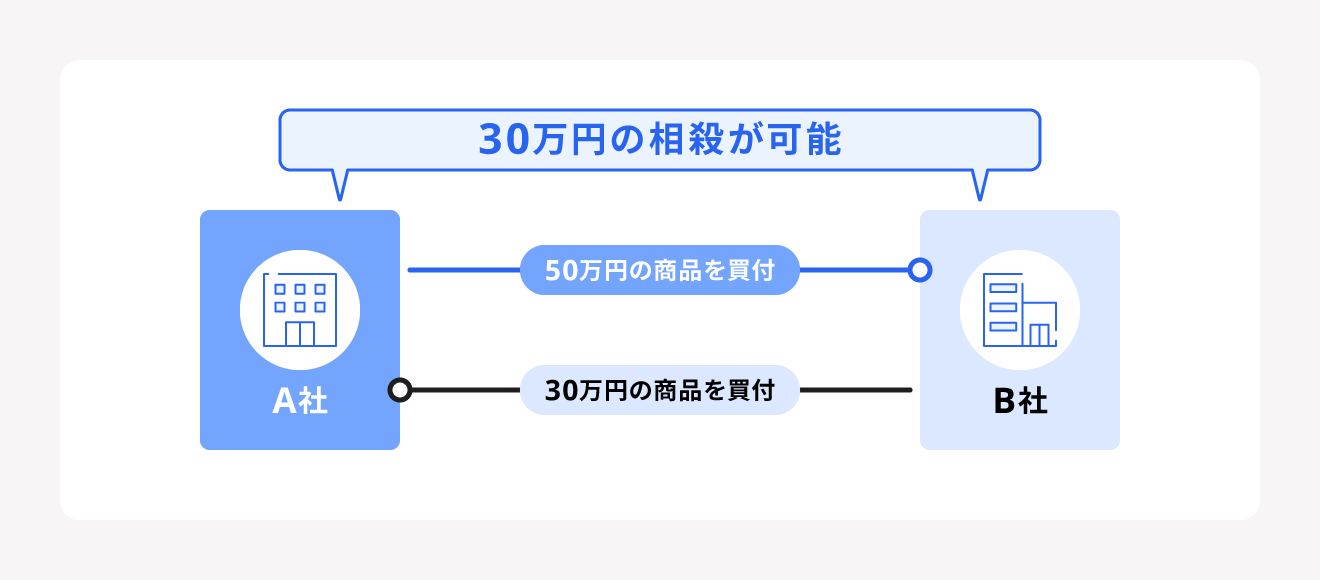

相殺とは、当事者双方がもつ同種の債権(受け取る権利)と債務(支払う義務)を互いに打ち消し合うことです。

たとえば、A社がB社から30万円を受け取れる売掛金があり、同時にB社に50万円支払う買掛金がある場合、30万円が総裁され、A社には20万円の買掛金のみが残ります。

相殺を実行するための具体的な手続き全般を、相殺処理といいます。相殺処理は、不必要な資金移動を減らし、振込手数料や事務処理の大幅な削減が可能です。

相殺処理が成立するための要件

相殺処理が成立するためには、次の3つの要件を満たす必要があります。

相殺が成立するための要件

- 当事者間に対立する債権が存在する

- 自働債権の弁済期が到来している

- 相殺が禁止されていない債権である

当事者間に対立する債権が存在する

相殺処理が成立するには、当事者双方が互いに債権をもっている状態が前提です。

たとえば、A社がB社に対して100万円の売掛金をもっており、同時にB社がA社に対して80万円の買掛金をもっている場合、両者は対立する80万円の債権を有しているといえます。

また、相殺できる債権と債務は同じ種類でなければいけません。

売掛金と買掛金、貸付金と借入金など、いずれも金銭を目的とする債権であれば相殺の対象です。金銭債権と商品引渡債権など、異なる種類の債権では原則として相殺できません。

自働債権の弁済期が到来している

相殺処理では、相殺を主張する側の債権(自働債権)の弁済期が到来している必要があります。弁済期とは、債務者が債権者に支払義務を果たさなければならない時期のことです。

たとえば、A社がB社に対し売掛金100万円と買掛金50万円がある場合、A社がB社に相殺を主張するためには、売掛金100万円の弁済期が到来していなければいけません。

一方で、相殺される側の債権(受働債権)は弁済期が到来していなくても、法律上は相殺できます。

ただし、弁済期前の債権を一方的に差し引くと、相手方との取引関係に不信感を生むおそれがあるため、実務上は双方の弁済期が到来している状態で処理したほうがトラブルを防げます。

出典:e-Gov法令検索「破産法 | 第五百五条」

相殺が禁止されていない債権である

相殺対象の債権は、法律や契約、債権自体の性質で禁止されていないことが条件です。

以下のケースでは、相殺処理が原則として認められていません。

相殺処理が認められていないケース

- 不法行為による損害賠償債権

- 生命や身体の侵害による損害賠償債権

- 差押えを受けた債権

- 契約で相殺を禁止された債権

相殺処理のメリット

適切な相殺処理は、企業の財務管理や業務効率の観点で以下のようなメリットがあります。

相殺処理のメリット

- 振込手数料などのコストを削減できる

- 現金のやり取りを省略できる

- 貸し倒れリスクを回避できる

- 手元資金を減らさずに決済できる

相殺処理のメリットを理解し、キャッシュフローの改善や事務負担の軽減につなげましょう。

振込手数料などのコストを削減できる

相殺処理では、通常必要となる銀行振込手数料や収入印紙代を大幅に削減できます。

たとえば、月間取引50件の中小企業では、振込手数料として月2万2,000円(440円×50件)必要です。しかし、30件を相殺処理に変更できれば、月8,800円(440円×20件)まで削減でき、年間15万8,400円のコスト削減が実現します。

また、相殺によって現金の授受がなかった取引には印紙税はかかりません。たとえば100万円の取引を全額相殺すれば、通常なら必要な200円の収入印紙も不要となります。

出典:国税庁「印紙税額」

現金のやり取りを省略できる

相殺処理をすれば、銀行振込や現金払いなどの入出金のやり取りが省略可能です。結果として、振込手続きや入金確認など、外部との金銭のやり取りにかかる手間を削減できます。

特に、複数の取引先との間で頻繁に入出金が発生する場合は、相殺処理で資金移動の回数を減らせ、事務処理の効率化につながります。また、入金遅れや振り込みミスなどのトラブルが発生するリスクも回避可能です。

貸し倒れリスクを回避できる

取引先の経営悪化や倒産時でも、自社の債権を確実に保全できます。相殺権は破産法でも強力な権利として認められており、他の債権者より優先的に回収可能です。

たとえば、A社がB社に対して売掛金500万円をもち、同時に買掛金300万円の支払い義務があるケースを考えます。

このとき、B社が倒産し、破産手続きによる一般的な回収率が20%だった場合、通常の債権回収ではA社は100万円(500万円×20%)しか回収できません。しかし、相殺処理をすれば300万円は確実に回収でき、残り200万円の20%である40万円とあわせて、340万円を回収できます。つまり、240万円の追加保全効果があります。

相殺権の適切な行使で、相手方に支払うべき買掛金の範囲内で売掛金を確実に回収でき、実質的な貸し倒れを防ぐことが可能です。

手元資金を減らさずに決済できる

相殺処理では実際の現金支出を抑えられるため、債権回収と債務返済を同時に実現でき、企業のキャッシュフローが安定します。

たとえば、月初の手元資金2,000万円で売上入金1,500万円と仕入支払1,200万円が予定されている場合、800万円の相殺処理で現金の動きが700万円の入金と400万円の支払いに圧縮され、同じ残高2,000万円でも現金移動リスクが大幅に軽減されます。

手元資金を減らさずに済むため、他の重要な投資や運転資金への充当が可能です。

相殺処理のデメリットと注意点

相殺処理には多くのメリットがある一方で、実務上注意すべきデメリットも存在します。相殺処理の主なデメリットと注意点は、以下のとおりです。

相殺処理のデメリットと注意点

- 帳簿処理や管理が複雑になる可能性がある

- 取引先との認識のズレが発生しうる

- 取引内容が不明瞭になりやすい

相殺処理の課題を事前に理解し、適切な対策を講じることで、安全かつ効果的に相殺処理できるでしょう。

帳簿処理や管理が複雑になる可能性がある

相殺処理は、経理上の帳簿処理や債権・債務の管理が通常より複雑になるおそれがあります。売掛金と買掛金を正確に突き合わせるためには、金額や取引内容、支払期日などの情報を個別に確認しなければいけません。

また、相殺に関する書類の作成や社内承認のフローが増えることで、処理全体に工数がかかることもあります。

取引件数が多い企業では、相殺処理の管理コストがかえって高くなる可能性もあるため、導入前に業務フローを見直すことが重要です。

取引先との認識のズレが発生しうる

請求書の相殺処理では、取引先との認識のズレが起こる可能性があります。相殺処理は双方の合意が前提ですが、債権・債務の金額や処理の時期をめぐって意見が食い違うことがあります。

合意なく一方的に相殺すると、信頼関係を損なうリスクが高まります。トラブル防止のためには、相殺の理由や内容を事前に伝え、取引先の同意を得ることが大切です。口頭合意だけではトラブルになりやすいため、請求書への記載やメールのやり取りなど、記録を残しておきましょう。

取引内容が不明瞭になりやすい

相殺処理で複数の取引をまとめて処理することで、実際の現金の動きが見えにくくなり、取引の実態把握や内部統制の観点で問題が生じる可能性があります。

たとえば、A社がB社に対して売掛金100万円、買掛金80万円があり、両社間で80万円を相殺するとします。この時、通常の売上100万円は売上実績が明確です。しかし、相殺後は売上20万円の入金のみとなり、売上100万円の妥当性や回収可能性の検証が困難になります。

相殺処理の際には、個別取引を帳簿や伝票に記録しておきましょう。

相殺処理の仕訳方法の例

相殺処理の仕訳は基本的に「買掛金(借方)/売掛金(貸方)」の方法で債権・債務を消し込み、差額がある場合は普通預金で調整します。全額相殺では借方に買掛金、貸方に売掛金を同額計上して両方の残高をゼロにします。

たとえば、以下のケースでの仕訳は記載のとおりです。

取引先への売掛金:500万円

買掛金:300万円

相殺額:300万円

取引先からの入金額:200万円

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 3,000,000円 | 売掛金 | 5,000,000円 |

| 普通預金 | 2,000,000円 | ||

請求書による相殺処理の流れ

請求書の相殺処理では、法的要件を満たしながら実務上のトラブルを防ぐため、段階的かつ慎重な手続きが必要です。ここでは、相殺処理の開始から完了まで、各段階で必要な作業を詳しく解説します。

請求書による相殺処理の主な流れは、以下のとおりです。

相殺処理の流れ

- 相殺の意思表示と合意形成

- 相殺請求書を発行する

- 相殺領収書を発行・交換する

- 相殺の会計処理をする

1. 相殺の意思表示と合意形成

相殺処理の開始前に、相殺対象の債権・債務の特定や相殺時期の決定、相殺後の残高確認など、取引先との間で合意形成しなければいけません。

一方的に相殺を通知する「法定相殺」もできますが、双方の合意を前提に進める「約定相殺」のほうが、取引先との関係を良好に保ちやすく、トラブルも防げます。

メールや書面で「11月11日付で、貴社との売掛金300万円と買掛金200万円を相殺いたします」など明確に意思表示し、相手方から同意を得ることが重要です。

合意が不十分だと「勝手に相殺された」などのクレームが発生する可能性があります。相殺対象である取引の詳細(契約番号、取引日、金額など)を具体的に記載し、双方で確実な認識共有が欠かせません。

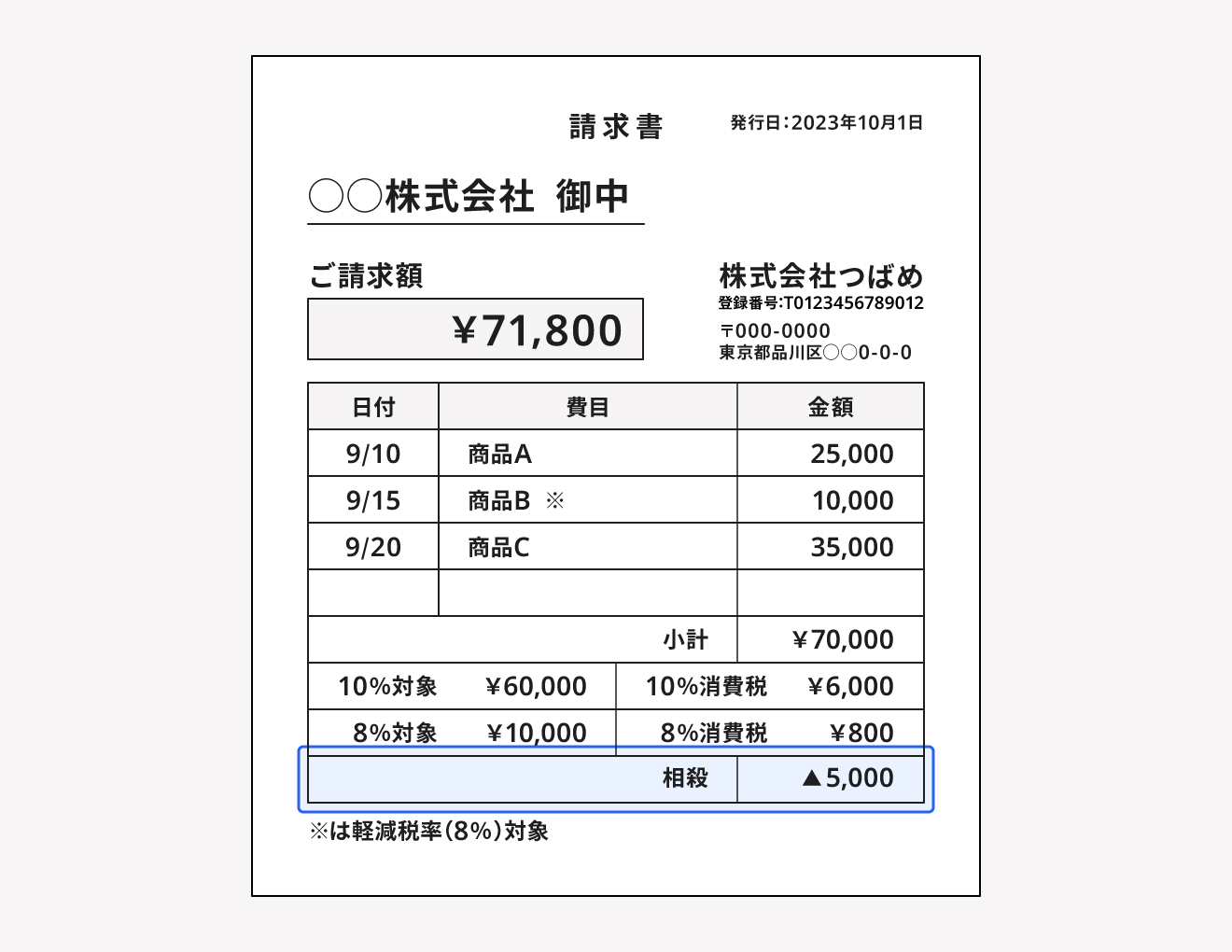

2. 相殺請求書を発行する

合意形成後、相殺の内容を明示した相殺請求書を作成・発行します。相殺請求書には通常の請求書項目だけでなく、相殺対象である債権・債務の詳細や元の請求金額、相殺金額、差引後請求額の明記が必要です。

また、インボイス制度対応が必要な場合には、適格請求書の記載要件も同時に満たす必要があるため、登録番号や消費税額の記載も注意して作成しなければいけません。

さらに、相殺部分は「▲」「△」「−」などの記号で明示し、取引の透明性を確保することが重要です。

3. 相殺領収書を発行・交換する

必要な場合、相殺領収書を発行します。

相殺領収書は、相殺処理で債権・債務が決済されたことを証明する重要な書類です。相殺領収書には、相殺金額や相殺実行日、相殺した旨、双方の署名または記名押印などを記載します。

相殺領収書は法的な発行義務はありませんが、取引内容を明確にするためにも発行するのが望ましいでしょう。

実務上は、双方が相殺領収書を作成し交換する方法が一般的です。売掛金回収の領収書と買掛金支払の領収書を相互に保有することで、会計監査や税務調査時の証憑として利用できます。

4. 相殺の会計処理をする

相殺の会計処理では、相殺金額に応じて売掛金と買掛金を同額ずつ減額し、相殺後の正確な残高を帳簿に反映します。

仕訳処理だけでなく、債権・債務管理台帳の更新や取引先別残高の確認、月次試算表への反映なども確実に実行しなければいけません。複数の債権・債務を一括相殺した場合には、個別取引ごとの処理状況も適切に記録・管理します。

また、相殺請求書や相殺領収書など、相殺処理に関する一連の書類を適切にファイリングし、保管しておきましょう。

インボイス(適格請求書)の相殺処理は可能?

インボイス(適格請求書)でも、相殺処理は可能です。ただし、適格請求書の記載要件を満たす必要があります。

相殺処理する場合の適格請求書には、通常のインボイスの記載事項以外にも、相殺の内容を明示しなければいけません。具体的には、以下の内容を正確に記載します。

インボイスの相殺処理の必要記載項目

- 取引年月日

- 相殺前金額

- 相殺金額

- 差引請求金額

- 登録番号

- 適用税率

- 消費税額

また、相殺された部分も、適格請求書としての要件を満たしていれば仕入税額控除の適用が可能です。ただし、仕入税額控除適用には、相殺処理する双方が適格請求書発行事業者でなければなりません。取引開始前に相手方の登録状況を確認しておきましょう。

【関連記事】

インボイス(適格請求書)の相殺処理は可能?書き方・記載例も解説

まとめ

相殺処理は、売掛金と買掛金を現金のやり取りなしに決済できる効率的な方法です。

相殺処理が成立するためには、対立債権の存在、自働債権の弁済期の到来、相殺禁止債権ではないことの3つの要件を満たさなければいけません。

振込手数料削減や業務負担軽減、貸し倒れリスク回避などのメリットがある一方、経理処理の複雑化や取引先との認識ズレに注意が必要です。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

相殺するためには双方の合意が必要ですか?

法的には相殺にあたっての合意は不要ですが、一方的な相殺は関係悪化やトラブルにつながります。実務上はトラブルの防止や円滑な取引関係の継続のため、事前に相手方の合意や理解を得ることがおすすめです。

詳しくは記事内「取引先との認識のズレが発生しうる」をご覧ください。

相殺があるときの請求書の書き方は?

相殺がある場合の請求書では、相殺前の請求金額や相殺金額、差引請求額を明記する必要があります。

「-」「△」「▲」などの記号を付けて、相殺金額はマイナス表記にします。

詳しくは記事内「請求書による相殺処理の流れ」をご覧ください。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。