監修 橋爪 祐典 税理士

軽減税率とは、主に飲食料品と新聞にかかる消費税率を8%に軽減する制度です。ただし、飲食料品の購入目的や新聞の種類によっては、標準税率の10%が適用されるケースがあります。

消費者が軽減税率が適用されているのか確認・理解できるように、事業者はレシートや請求書で、どの品目に軽減税率が適用されているか明確に示すことが大切です。

本記事では主に事業者に向けて、軽減税率の概要や導入後に対応すべき点、インボイス制度との関連性などを紹介します。

目次

- 軽減税率とは

- 軽減税率の対象品目と対象外品目

- 軽減税率の対象と対象外事例

- テイクアウトとイートイン

- ノンアルコールビールと日本酒

- ケータリングと学校給食

- 紙の新聞と電子版

- 1万円以下のセット商品や付録付き食品

- 【売り手側】事業者が軽減税率の導入後に注意すべき点

- レシートで軽減税率の対象と対象外の区別が求められる

- 飲食料を販売しない場合も対応が求められる

- 請求書や領収書の記載内容を確認する必要がある

- 軽減税率とインボイス制度の関連性

- 仕入税額控除の適用には登録が必要になる

- 取引先によっては適格請求書の発行が求められる

- 既存システムの改修や新たなツール導入が必要になる

- まとめ

- 経理を自動化し、日々の業務をもっとラクにする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

軽減税率とは

軽減税率とは、一部の商品に対して消費税率を8%に軽減する制度です。軽減税率の主な適用対象は飲食料品などで、国民の生活負担を減らすのが制度導入の目的です。

軽減税率は、2019年10月に消費税が10%へ引き上げられた際に導入されました。2026年1月時点で廃止予定は明言されておらず、恒久的な制度といえるでしょう。

出典:国税庁「軽減税率制度の概要」

軽減税率の対象品目と対象外品目

軽減税率の適用対象は、飲食料品と定期購読契約を締結した紙の新聞です。

それ以外の商品を購入した際は、基本的に標準税率である消費税率10%が適用されます。

たとえば、電子版の新聞を購入した場合は、軽減税率の対象には含まれません。

飲食料品は調理されたものを自宅に持ち帰るのか、店舗や施設内で食べるかによって、軽減税率の判断が異なります。テイクアウトであれば消費税率8%が適用されるものの、レストランで食事した場合の消費税率は10%です。ケータリングを含めて、外食は飲食料品の購入とはみなされず、消費税率10%が適用されます。

さらに、以下の場面では一定の要件を満たすと軽減税率の適用対象となるため、消費者・事業者にとって、どの場面で軽減税率が適用されるのか判断が難しくなっています。

一定要件を満たすことで軽減税率対象になるもの

- 学校給食

- 介護施設での食事提供

- セット商品や付録付き商品の購入(一体資産)

出典:国税庁「No.6102 消費税の軽減税率制度」

出典:国税庁「よくわかる消費税軽減税率制度」

以下の表は軽減税率の対象品、条件付き軽減税率の対象品、軽減税率の対象外となる品目の一例です。事業者と消費者双方の立場で関係してくるため、どの商品や場面で軽減税率が適用されるか、覚えておきましょう。

| 軽減税率の対象 | 条件付き軽減税率の対象 | 軽減税率の対象外 |

|---|---|---|

| ・飲食料品 ・テイクアウト ・定期購読契約を締結した紙の新聞 | ・学校給食 ・介護施設での食事提供 ・一体資産(セット商品や付録商品) | ・酒類 ・外食 ・電子版の新聞 ・医薬品(医薬部外品含む) |

軽減税率の対象と対象外事例

同じ店舗で商品を購入しても、持ち帰りの有無や購入価格によっては軽減税率の適用判断が分かれます。軽減税率の適用品目を間違えると、顧客とのトラブルやイメージ低下につながるため、事業者は仕組みを正確に理解しておくことが重要です。

ここでは5つのパターンを紹介し、軽減税率の適用対象と対象外の事例を見ていきます。

テイクアウトとイートイン

テイクアウトに適用される消費税率は8%で、イートインの消費税率は10%です。イートインは外食に該当するため、軽減税率が適用されません。

また、商品購入後にテイクアウト→イートインや、イートイン→テイクアウトに変更した場合、先に選択した内容によって消費税の取扱いが異なります。

テイクアウトの予定で商品を購入し、購入後にイートインに変更すると、消費税率の差額分を支払わなくても問題ありません。一方、イートインの予定で会計後にテイクアウトへ変更しても、消費税の差額分は返金されません。

軽減税率は商品購入の際に適用される制度です。消費者がテイクアウトまたはイートインでの購入意思を店員に伝えた時点で、該当の消費税率が適用されます。

軽減税率が適用される場面とタイミングを理解しておけば、消費者から差額分の返金を要求されたとしても、冷静に対応できるでしょう。

ノンアルコールビールと日本酒

ノンアルコールビールに適用される消費税率は8%、日本酒を購入した場合は10%の消費税率が適用されます。

日本酒やワイン、ビールなど「アルコール分が1度以上」のものは酒類に分類されるため、軽減税率は適用されません。

「アルコール分が1度未満」のノンアルコールビールは「飲食料品」に該当するため、購入時は消費税8%が適用されます。ほかにも、みりん風調味料や料理酒、甘酒などが挙げられます。

出典:国税庁 「消費税の軽減税率制度に関するQ&A (個別事例編)」

ケータリングと学校給食

ケータリングの消費税率は一律で10%なのに対し、学校給食は軽減税率の適用対象です。

学校給食に消費税8%が適用されるには、以下いずれかの要件に合致していながら、1食あたり税抜690円(1日税抜2,070円)以下である必要があります。

軽減税率対象となる学校給食の要件

- 義務教育諸学校の施設で当該義務教育諸学校の設置者が、その児童または生徒のすべてに対して学校給食として行う飲食料品の提供

- 夜間課程を置く高等学校の施設で、当該高等学校の設置者が当該夜間過程において、生徒のすべてに対して夜間学校給食として行う飲食料品の提供

- 特別支援学校の幼稚部または高等部の施設において、当該特別支援学校の設置者が幼児または生徒のすべてに対して学校給食として行う飲食料品の提供

- 幼稚園の施設で当該幼稚園の設置者が、教育を受ける幼児のすべてに対して学校給食に準じて行う飲食料品の提供

- 特別支援学校に設置される寄宿舎で、当該寄宿舎の設置者が寄宿する幼児・児童・生徒に対して行う飲食料品の提供

出典:国税庁「消費税の軽減税率の基準となる給食の金額基準が変わります」

軽減税率の適用を見極めるうえでのポイントは、すべての生徒または児童に提供される給食であるかといった点です。

小学校は、全員を対象に食事を提供する全員給食制が多く、消費税8%が適用される可能性が高いといえます。ただし、中学校以降は必ずしも全員が給食制とは限りません。生徒が自由に利用できる学食スタイルの場合は軽減税率の対象外で、消費税率は10%が適用されます。

出典:国税庁「 消費税の軽減税率制度に関するQ&A(個別事例編)」

紙の新聞と電子版

一定の要件を満たせば、紙の新聞には消費税率8%が適用されるものの、電子版は軽減税率の対象外で消費税率は10%です。電子版の新聞は「電気通信利用役務の提供」に該当するため、軽減税率の適用対象からは外れています。

紙の新聞に軽減税率が適用される基準は、以下のとおりです。

定期購読契約とは、新聞を定期的に自宅へ配達してもらうよう販売店と締結する契約です。仮にコンビニで毎日紙の新聞を購入したとしても、定期購読契約には該当しません。

1万円以下のセット商品や付録付き食品

セット商品や付録付き食品は、以下の要件を満たせば軽減税率の対象とみなされ、消費税率8%が適用されます。

セット商品や付録付き食品は一体資産に分類され、軽減税率の対象外です。ただし、上記要件を満たせば食料品とみなされ、軽減税率が適用されます。一体資産には、クッキーの詰め合わせやコーヒーと紅茶のセット商品などが該当します。

【売り手側】事業者が軽減税率の導入後に注意すべき点

事業者は、購入者が品目ごとの適用税率を正確に把握できるよう、軽減税率と標準税率の品目を分けてレシートに記載する必要があります。

軽減税率は経費や仕入れにも関連してくるため、経理担当者や経営層はどのような対応が求められるのか、把握しておく必要があります。

レシートで軽減税率の対象と対象外の区別が求められる

顧客からの問い合わせに対応するため、購入した商品が軽減税率の適用対象かどうか、正確に区別できるレシートの発行が求められます。

レシートを発行する際は、相手が軽減税率の適用対象品目を一目で把握できるよう、商品の品名や値段の横に「軽・軽減税率」や「※」などの表記を加えましょう。購入した合計金額の下には、「軽印は軽減税率対象品目」のように「軽」や「※」の商品が、「軽減税率適用商品」だとわかるよう明記も大切です。

加えて、インボイス対応を行うのであれば、以下の点がレシートに記載されている必要があります。

レシートに記載するインボイス対応項目

- 消費税8%の合計金額

- 消費税10%の合計金額

- 適格請求書発行の事業者番号

既存のレジや券売機などが軽減税率に対応していない場合、改修や新規購入を検討しましょう。

飲食料を販売しない場合も対応が求められる

飲食料品の販売をしていない企業でも、従業員向けに弁当や飲み物の購入、取引先との会食など、軽減税率の適用可否を判断するケースは発生します。

国税庁が2020年に発表したガイドラインによると、軽減税率対象品目を扱っていない企業でも、日々の経理業務で以下の対応を各企業に求めています。正確な記帳や消費税の申告漏れを防ぐためにも、軽減税率の仕組みを正確に理解しておくことが重要です。

経理業務での軽減税率への対応

- 軽減税率対象品目の仕入れがあるかを確認する

- 仕入れがある場合は税率ごとに分けて帳簿に記載する

また、「軽減税率対象品目の有無」や「税率ごとの合計金額」が請求書に記載されていない場合、取引内容にもとづいて帳簿への追記が可能です。

経理担当者は軽減税率が適用されるケースや対象品目の把握など、段階的に理解を深めていきましょう。

出典:国税庁「消費税の軽減税率制度に対応した経理・申告ガイド」

請求書や領収書の記載内容を確認する必要がある

正確な帳簿付けや消費税額を申告するため、取引先から請求書や領収書を受け取った際、仕入品目に対して税率が正しく適用されているか確認が必要です。

帳簿には、軽減税率と標準税率の対象品目を分けて記録する必要があります。

また、消費税の申告方法には原則課税と簡易課税の2種類が存在し、以下どちらかの要件に合致する事業者は原則課税が適用されます。

原則課税は、課税対象の売上に対し、仕入れで発生した消費税額(仕入税額控除)を差し引き、納付する方法です。仕入控除税額の算出には、売上を課税対象と非課税対象に分類したうえで、どの仕入れ内容が課税対象と非課税対象に該当するか、正確な仕訳が求められます。

仮に取引先からの請求書や領収書の内容が間違っていた場合、取引先の担当者に指摘・修正を依頼しなければなりません。

【関連記事】

消費税の仕組みや納付税額の計算方法を詳しく解説

軽減税率とインボイス制度の関連性

インボイス制度とは、2023年10月から始まった消費税の仕入税額控除に関する新たな制度です。

課税事業者は消費税額を計算する際、売上に対する消費税額から経費にかかった消費税額を差し引き、納付額を計算します。経費や仕入れにかかった消費税額を差し引く行為が、仕入税額控除です。

インボイス制度の発足に伴い、事業者が仕入税額控除を受けるには適格請求書の保存が必要になりました。課税事業者が適格請求書を発行するには、インボイス制度における適格請求書発行事業者への登録手続きを済ませなければなりません。

インボイス制度に関しては、下記記事で解説しています。インボイス制度の理解を深めたい方は、下記記事をご覧ください。

【関連記事】

インボイス制度とは?概要や変更点を図解でわかりやすく解説!

仕入税額控除の適用には登録が必要になる

仕入税額控除の適用や適格請求書の発行には、インボイス制度への登録が必要です。登録手続きには、「適格請求書発行事業者の登録申請書」のフォーマットを国税庁のサイトから入手し、必要事項を記入します。

企業によって事業開始時期やインボイス制度への登録開始時期などは異なるため、登録申請書を作成する際は、国税庁の「ケース別登録申請書」を閲覧しながら作成を進めましょう。登録申請書を提出してからインボイス制度への登録が通知されるまでに、e-Taxで約1ヶ月、紙書類では約1.5ヶ月かかります。

もし、登録申請書に記載漏れや不備があると、さらに長期化する可能性もあるため、計画的に準備を進めて早めの提出を心掛けましょう。

出典:国税庁 「D1-64 適格請求書発行事業者の登録申請手続(国内事業者用)」

出典:国税庁「 適格請求書発行事業者の登録通知時期の目安について」

取引先によっては適格請求書の発行が求められる

取引先が消費税の課税事業者で、仕入税額控除の適用を希望している場合、適格請求書の発行が必要です。

適格請求書とは、請求書の発行側が相手に対して、各品目に対する適用税率や消費税額を正確に伝えるために発行する書類です。適格請求書を相手から受け取れば、消費税の仕入税額控除を受けられるため、消費税額の負担が減ります。

ただし、適格請求書に以下の内容が記載されていないと、仕入税額控除は適用されません。

適格請求書要件を満たすための記載項目

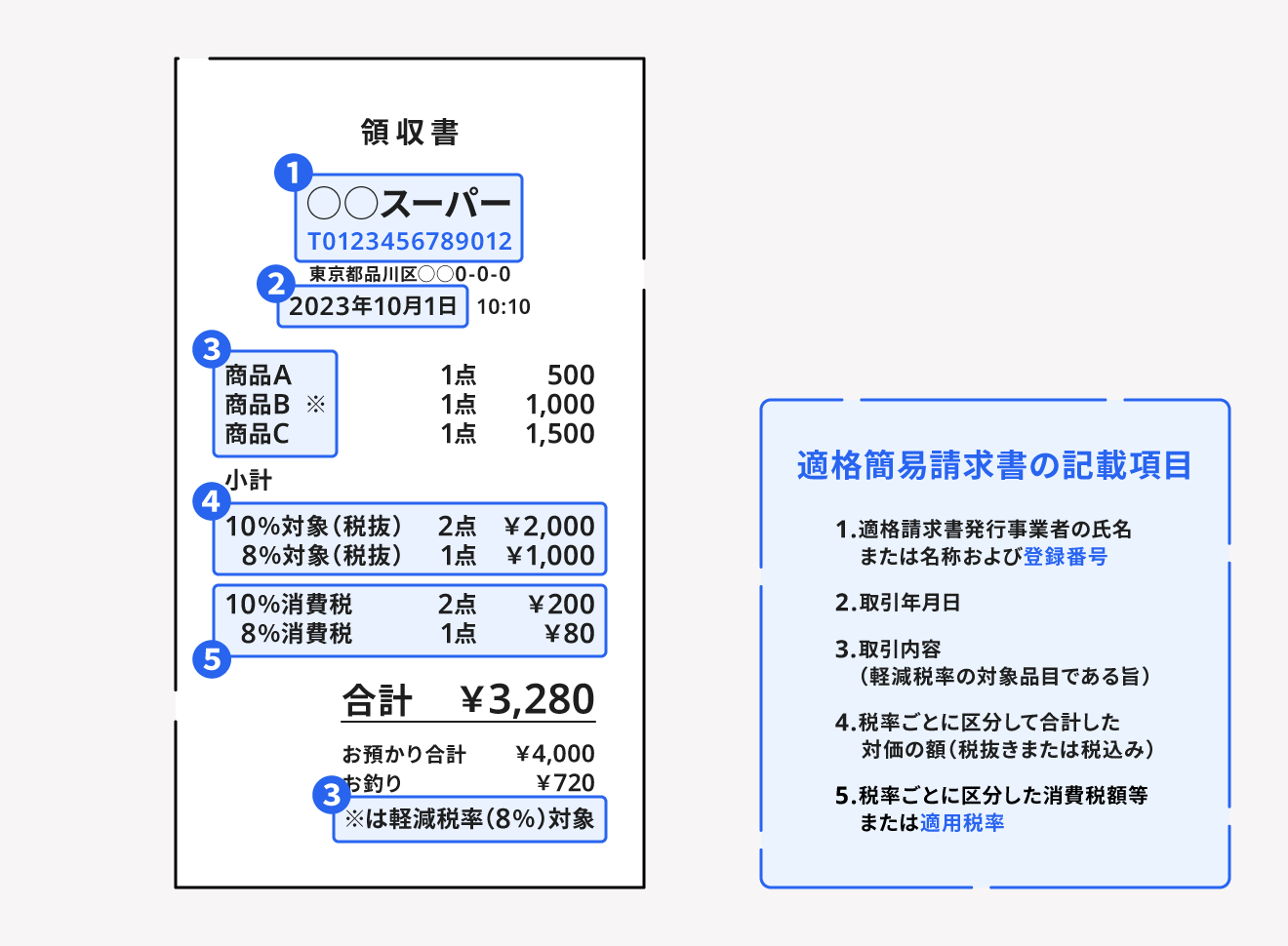

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 軽減税率の対象品目を記載した取引内容

- 税率ごとの取引合計金額

- 税率単位での消費税合計額

- 書類の交付を受ける事業者の氏名または名称

出典:国税庁「 適格請求書等保存方式の概要」

また、自社が仕入税額控除の適用を希望する場合は、相手に適格請求書を発行してもらう必要があります。上記の内容が記載されていないと、仕入額控除が認められないため、必要な記載内容を把握しておきましょう。

ただし、飲食店や小売店など、不特定多数の顧客に対して毎回適格請求書を発行するのは、現実的に困難なケースもあります。適格請求書の発行が困難な業種に関しては、適格簡易請求書を発行して対応しましょう。

適格簡易請求書とは、適格請求書に関する必要項目を記載したレシートや領収書のことです。必要な情報が入力されているレシートや領収書であれば、適格簡易請求書として認められ、仕入税額控除を受けられます。

適格簡易請求書の交付が認められる事業や保存期間、具体的な書き方など詳細は、以下の記事をご覧ください。

【関連記事】

適格簡易請求書(簡易インボイス)とは?レシートや領収書の扱いも解説

インボイス制度で領収書の扱いや書き方はどうなる?発行側と受取側それぞれの対応について解説

既存システムの改修や新たなツール導入が必要になる

適格請求書やレシートを発行する際、軽減税率と標準税率の対象品目や、税率ごとの合計金額の記載などが求められます。

既存のレジや会計ソフト、受発注システムなどが対応できない場合、改修や新しいツールへの乗り換えを検討しなければなりません。

新しいツールへ乗り換える際は、操作性や費用、既存システムとの連携可否など、さまざまな点を考慮する必要があります。また、取引先や顧客に迷惑がかからないよう、新しいツールへの移行時期を書面やメールで事前に伝えておく配慮も求められます。

まとめ

軽減税率が適用されるケースは、飲食料品や定期購読契約を締結した新聞など、一部に限られます。酒類や医薬品の購入、外食を利用した際などには軽減税率が適用されません。

また、飲食料品を販売していなくても、従業員への飲食料品購入や取引先との会食などで、会計上で軽減税率を扱うケースも存在するため、どのような事業者でも把握しておく必要があります。

軽減税率はインボイス制度や適格請求書、仕入額控除などとも関連し、日々の取引にも影響をおよぼす制度です。仕入れ額の負担軽減や顧客とのトラブルを回避するためにも、適切な対応を行いましょう。

経理を自動化し、日々の業務をもっとラクにする方法

経理業務には日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。

シェアNo.1のクラウド会計ソフト(*1)「freee会計」では、面倒な仕訳や入力作業を自動化、必要書類も簡単に作成でき、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、関連書類はクラウド内で保存が可能です。管理にかかるコストも削減でき、書類の破損や紛失の心配もありません。

数あるソフトの中でも、freee会計を導入するメリットをご紹介します。

明細の自動取り込みで日々の帳簿作成が簡単・ラクに!

銀行口座やクレジットカードを同期することにより、利用明細を自動的に取り込むことができます。取り込んだ明細から勘定科目の登録はもちろん、売掛金や買掛金の消し込み、資金の移動などの記帳も可能です。

明細を手入力ではなく自動的に取り込むため、入力の手間や漏れなく正確な帳簿を作成できます。

経営層にもわかりやすいレポートを自動作成!

会社を経営するうえで重要なのはお金の流れです。freee会計では、お金の流れをリアルタイムで把握できるレポートを自動で作成できます。

たとえば「資金繰りレポート」を作成すると、今後のお金の出入りを踏まえた上で現金の残高推移を確認することができます。現金の動きを把握することで、資金ショートの防止につながります。

決算関連の書類作成にも対応!

freee会計では、中小企業の決算関連書類を自動的に作成できます。

<freee会計で出力可能な書類の一例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 現金出納帳 など

ほかにもfreee会計には、効率的な経理を実現するための機能が豊富に備わっています。

<freee会計の機能例>

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

軽減税率の対象となるものはなんですか?

テイクアウトや、デリバリーで購入した飲食料品が一例に挙げられます。イートインやケータリングを利用した際は、軽減税率は適用されません。

詳しくは記事内「軽減税率の対象品目と対象外品目」をご覧ください。

軽減税率はいつまで続きますか?

2026年1月時点で、軽減税率の終了期限は税法上で定められていません。法改正が実施されない限り、継続して軽減税率やインボイス制度への対応が求められます。

詳しくは記事内、「【売り手側】事業者が軽減税率の導入後に注意すべき点」をご覧ください。

参考文献

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。