監修 好川寛 プロゴ税理士事務所

インボイス制度導入後、特定の業種に限り「適格簡易請求書」の発行が認められています。領収書やレシートでも一定の記載項目を満たしていればこれに該当し、仕入税額控除の対象とすることが可能です。

本記事では、インボイス制度が導入されることで領収書の扱いや書き方がどう変わるのかについて、領収書を発行側と受取側それぞれの視点で解説します。

▶︎ 2023年10月1日からインボイス制度が開始

インボイス制度とは、2023年10月1日から導入された新しい仕入税額控除の方式で、一定の事業者に影響があります。インボイス制度について詳しく解説した記事はこちら

目次

- インボイス制度導入後は領収書も「適格簡易請求書」として利用できる

- 適格簡易請求書を発行できるのは特定の業種のみ

- 適格簡易請求書に適用される領収書の書き方

- 1. 適格請求書発行事業者の氏名または名称および登録番号

- 2. 取引年月日

- 3. 取引内容(軽減税率の対象品目である旨)

- 4. 税率ごとに区分して合計した対価の額(税抜きまたは税込み)

- 5. 税率ごとに区分した消費税額等または適用税率

- 領収書を発行する側に必要な対応

- ① 適格請求書発行事業者への申請を行う

- ② 領収書のフォーマットを変更する

- ③ 取引の価格に関係なく発行が必要

- ④ 領収書を保存する

- 領収書を受け取る側に必要な対応

- ① 領収書の内容確認

- ② 適格簡易請求書とそうではない領収書の仕分けが必要

- ③ 受け取った領収書を保存する

- まとめ

- 無料で請求書・見積書を発行したいならfreee請求書がおすすめ

- よくある質問

インボイス制度導入後は領収書も「適格簡易請求書」として利用できる

2023年10月1日からインボイス制度が始まりました。インボイス制度導入後は、一定の記載要件を満たした適格請求書が発行された取引のみ仕入税額控除の対象となります。

領収書やレシートであっても、適格請求書を簡易的にした書類として取り扱うことができます。これを「適格簡易請求書」といいます。

適格簡易請求書を発行できるのは特定の業種のみ

適格簡易請求書の発行が認められているのは、不特定多数の者に対して販売等を行う以下の業種のみです。

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

適格簡易請求書として認められる領収書の書き方

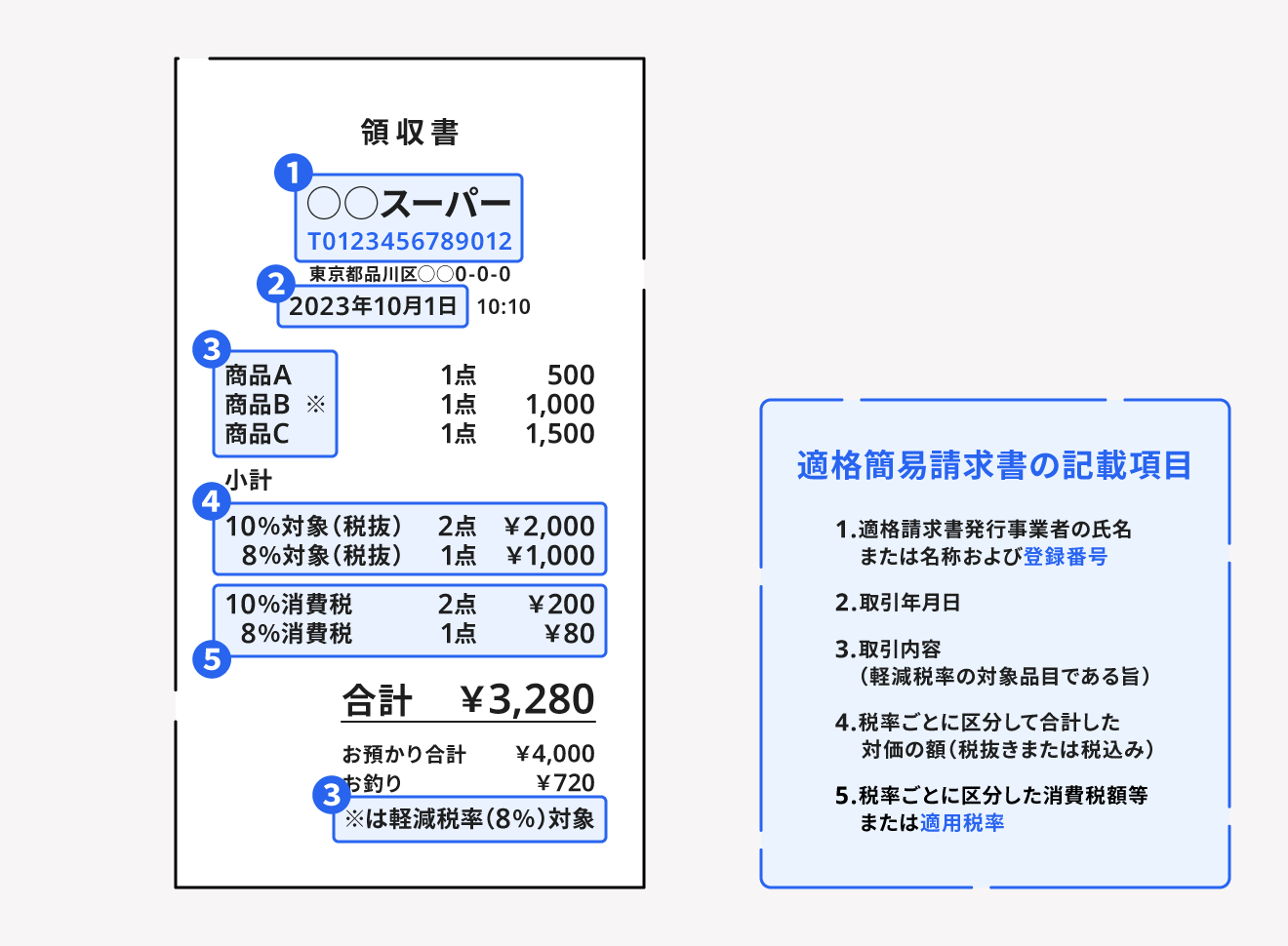

領収書を適格簡易請求書として扱うには、以下の記載項目が必要です。今までの領収書の内容に加えて、「登録番号」と「税率ごとに区分した消費税額または適用税率」を記載します。

1. 適格請求書発行事業者の氏名または名称および登録番号

領収書を発行する事業者の氏名と名称の記載が必要です。個人事業主で屋号がある場合は、屋号を記載します。

登録番号とは、税務署に認められた適格請求書発行事業者に発行される番号です。すでに法人番号がある事業者の場合は「T+法人番号」が登録番号となります。法人番号を持っていない事業者に関しては、「T+13桁の固有番号」が登録番号です。

【関連記事】

インボイス制度における登録番号とは?登録番号の取得方法と確認方法について解説

2. 取引年月日

インボイス制度導入以前と同様に、取引が行われた年月日を記載します。

3. 取引内容(軽減税率の対象品目である旨)

受取側とどのような取引をしたのか記載します。レシートには明細が記載されていますが、領収書にはないため但し書きで取引をした内容を記載します。

取引の内容以外にも、軽減税率対象の品目が分かるように、「※」や「☆」などの記号を記載する必要があります。また、この記号が軽減税率対象の品目を指していることが分かるように欄外などにその旨を記載して説明しましょう。

4. 税率ごとに区分して合計した対価の額(税抜きまたは税込み)

税率ごとに合計した取引の額を税抜きまたは税込みで記載します。税込みの場合は、軽減税率8%と標準税率10%で区分して、それぞれの税込価格を記載します。

例:軽減税率の商品1万円と標準税率の商品2万円を購入した場合

- 税込価格(8%):10,800円

- 税込価格(10%):22,000円

5. 税率ごとに区分した消費税額等または適用税率

適用された消費税額または適用税率を記載します。

例:軽減税率の商品1万円と標準税率の商品2万円を購入した場合

- 消費税額(8%):800円

- 消費税額(10%):1,000円

以下どちらかの方法で記載をします。

| 適用税率を記載するケース | ||

| 10%対象 | 1点 | 330円 |

| 8%対象 | 2点 | 1,080円 |

| 税率毎に区分した消費税額等を記載するケース | ||

| 1点 | 330円 | 内消費税額 30円 |

| 2点 | 1,080円 | 内消費税額 80円 |

消費税額の端数処理のルールも変わるので注意

現行の区分記載請求書等保存方式では、商品やサービスごとに消費税の端数処理を行うことが認められていますが、インボイス制度では1つの適格請求書(適格簡易請求書)につき、税率ごとに1回の端数処理を行わなければなりません。

そのため、1つの適格請求書で標準税率10%と軽減税率8%が混在する場合は、一度それぞれの税率で端数処理を行い、その後に合算した金額を記載する必要があります。

【関連記事】

消費税の端数処理はどうする?小数点以下の処理方法やインボイス制度後の取り扱いについて解説

領収書を発行する側に必要な対応

インボイス制度導入後、領収書を発行する側に必要な対応について解説します。

① 適格請求書発行事業者への申請を行う

領収書を適格簡易請求書として発行するためには、適格請求書発行事業者になる必要があります。

適格請求書発行事業者は消費税の課税事業者のみ登録申請が可能です。つまり、消費税の免税事業者は適格簡易請求書を発行できません。

【関連記事】

適格請求書発行事業者とは?登録方法と登録前に確認すべきポイントを解説

② 領収書のフォーマットを変更する

インボイス制度を導入した後は、領収書を適格簡易請求書に対応したフォーマットに変更しなくてはなりません。

③ 取引の価格に関係なく発行が必要

インボイス制度が始まる前日の2023年9月30日までは、取引価格が3万円未満の場合は領収書の保存をしなくても仕入税額控除が適用されます。

しかし、インボイス制度が導入された以降は金額を問わず適格簡易請求書の要件を満たした領収書がなければ仕入税額控除は適用されなくなるため注意しましょう。

ただし、負担軽減措置として、一定規模以下の事業者を対象として、課税仕入れに係る支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿のみの保存による仕入税額控除が認められます。負担軽減措置についての詳細は以下の記事をご覧ください。

【関連記事】

インボイス制度はやばい?抜け道やメリットはないのか徹底解説

④ 領収書を保存する

適格簡易請求書の要件を満たした領収書は、発行した側も一定期間保存が義務づけられています。領収書の保管期間は、法人・個人事業主を問わず7年間と定められています。

もし期間内に領収書を紛失してしまったことが税務調査で発覚すると、追徴課税が課せられて追加で税金を支払うことになるので注意しましょう。

なお、領収書は紙で受け取った場合と電子で受け取った場合で保管方法が異なります。

- 紙で受け取った領収書:紙で保管、またはスキャナで電子データとして保管

- 電子で受け取った領収書:電子データのまま保管

2023年12月31日までは、電子で受け取った領収書も印刷して紙で保管することができます。しかし、電子帳簿保存法が2022年1月に改訂されて、2024年1月1日からは電子で受け取った領収書は電子データのまま保管することが義務付けられました。

出典:国税庁「令和4年 西暦電子取引データの保存方法をご確認ください(令和3年12月改訂)」

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

領収書を受け取る側に必要な対応

インボイス制度導入後、領収書を受け取る側に必要な対応について解説します。

① 領収書の内容確認

仕入税額控除を受けるには、適格簡易請求書の記載要件を満たした領収書でなければなりません。そのため、記載内容に間違いがないかしっかりとチェックする必要があります。

また、特に登録番号の間違いがあると発行元の事業者と関連付けができないので、取引先の登録番号は国税庁が運営する「適格請求書発行事業者公表サイト」で確認をしましょう。

もし、記載内容に間違いがあった場合は、発行元の事業者に連絡をして再度発行してもらいましょう。

② 適格簡易請求書に該当する領収書とそうではない領収書の仕分けが必要

上述したとおり、インボイス制度導入後は、適格請求書と適格簡易請求書が発行された取引のみ仕入税額控除を受けることができます。そのため、適格簡易請求書に該当している領収書と、そうではない領収書で仕分けをする必要があります。

具体的な仕分け方法については、別記事「経過措置期間の仕入税額控除の計算方法」をあわせてご確認ください。

③ 受け取った領収書を保存する

領収書を発行した適格請求書発行事業者同様、領収書を受け取った方も原則7年間の保存の義務があります。ただし例外として、領収書を受け取ったのが法人かつ事業で赤字が発生している事業年度は最大10年間の保存をしなければなりません。

また、電子帳簿保存法が改正される2024年1月1日以降に電子データで領収書を受け取った場合には、領収書を電子データで保存する必要があります。

「領収書、まだですか?」

そんな催促業務で気苦労しない日々に

領収書催促は、言う方も言われる方もストレス…。

『freeeカード Unlimited』なら、決済直後に利用者のスマホへ通知が届き、その場でパシャリと撮影しアップロードするだけ。

「言わなくても集まる仕組み」で、ストレスのない経理の環境を実現します。

まとめ

領収書やレシートは、インボイス制度が導入された後も適格請求書、または適格簡易請求書として認められます。ただし、領収書やレシートを適格簡易請求書とするには、適格請求書発行事業者となり、様式も適格請求書の様式にする必要があります。

インボイス制度の導入時期に間に合うように適格請求書発行事業者になるには、2023年9月30日までに「適格請求書発行事業者の登録申請書」を税務署に提出が必要です。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

インボイス制度導入で領収書の扱いはどうなる?

インボイス制度が導入されても、領収書やレシートは適格簡易請求書として取り扱うことが可能です。詳しくは記事内「インボイス制度導入後は領収書も適格簡易請求書として利用可能」をご覧ください。

インボイスとして必要な記載事項は?

適格簡易請求書として認められるには以下の内容が含まれている必要があります。

- 1. 適格請求書発行事業者の氏名または名称

- 2. 取引年月日

- 3. 取引内容(軽減税率の対象品目である旨)

- 4. 税率ごとに区分して合計した対価の額(税抜きまたは税込み)

- 5. 税率ごとに区分した消費税額等または適用税率

詳しくは記事内「適格簡易請求書に適用される領収書の書き方」をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。