監修 安田亮 安田亮公認会計士・税理士事務所

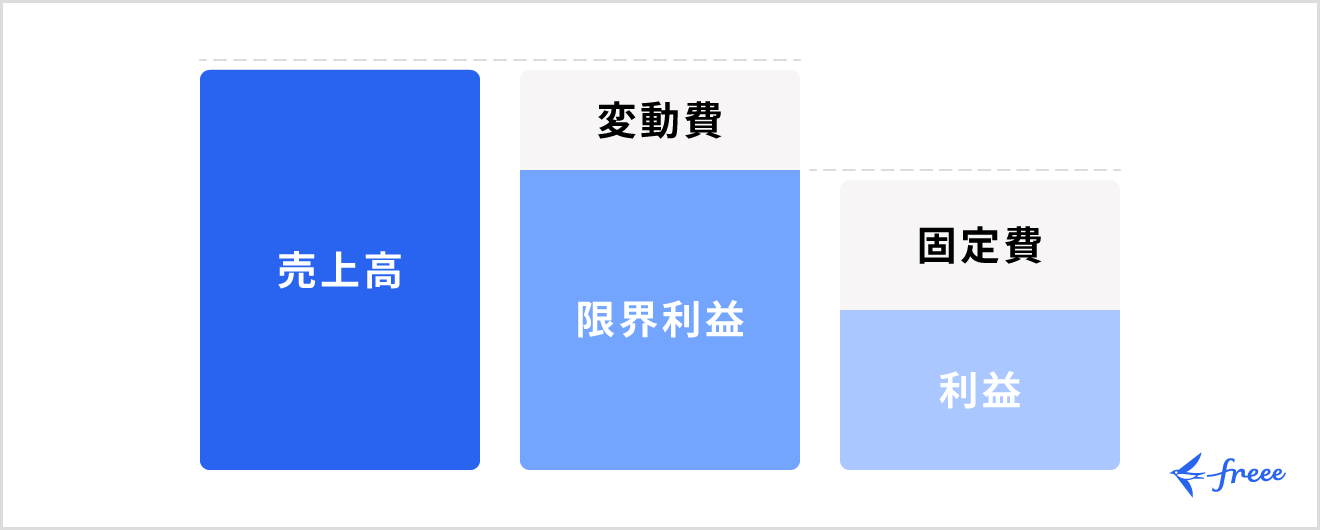

限界利益とは、売上高から変動費(仕入れにかかった費用・運送費・外注費など、売上の増減に伴って変動する費用)を差し引いた金額です。固定費と比較することで、事業を継続するためにどのくらいの限界利益を確保しなければいけないのかを把握できます。

また、同業界や同業種の競合企業の限界利益と自社の限界利益を比較すれば、自社の強みや特性が見えてきます。

本記事では、限界利益と粗利の違いや損益分岐点との関係、限界利益率などを解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

限界利益とは売上高から変動費を引いたもの

限界利益とは、売上高から変動費(売上の増減に伴って変動する費用)を差し引いた金額です。商品の販売でどれだけ利益を得たのかがわかり、事業の継続可否を判断するうえで役立ちます。

限界利益は以下の計算式で求められます。

- 限界利益 = 売上高 - 変動費

変動費とは

経費は、変動費と固定費のいずれかに分類されます。それぞれ、以下のような費用が該当します。

| 区分 | 概要 | 該当する費用 |

|---|---|---|

| 変動費 | 売上の増減に伴い変動する費用 | 材料費・光熱費・アルバイトの人件費 など |

| 固定費 | 売上の増減の影響を受けない費用 | 正社員の人件費・福利厚生費・家賃 など |

たとえば、レストランを経営する場合、1食・2食と売上が増えれば、その分材料費も増加します。また、調理する量と時間が増えれば光熱費も上がるため、この場合の材料費や光熱費は変動費と考えます。そのほか、繁忙期にアルバイトを雇った場合の人件費も変動費です。

正社員の人件費・福利厚生費・家賃などは、料理する量が増えても変わらないため、固定費に該当します。

限界利益からわかること

限界利益は売上高から変動費を差し引いた額であり、限界利益から固定費を引いた額が、利益となります。つまり、限界利益と固定費のバランスを見ることで、十分な利益が上げられているかどうかが判断できます。

限界利益と固定費のバランス

- 限界利益 > 固定費:固定費を回収できて、利益が出てる

- 限界利益 = 固定費:トントン(損益分岐点)

- 限界利益 < 固定費:固定費をカバーできず、赤字

限界利益が固定費を大きく下回る場合、そのまま事業を継続すると赤字の拡大が見込まれるため、早急に事業を立て直さなければいけません。

また、同業界・同業種の競合企業の限界利益と自社の限界利益を比較すれば、自社の強みや競争力がどの程度なのかがわかります。

限界利益と粗利の違い

粗利は売上総利益ともいわれ、売上高から売上原価を引いた金額です。限界利益とは異なり、売上高から差し引く項目は固定費・変動費の両方を含んだ「売上原価」です。

限界利益を求める場合は固定費と変動費を区別しますが、固定費であるか変動費であるか判断する基準は、企業ごとに異なります。そのため、事業の収益性をより詳細に把握したい場合や、経営判断に活用したい場合は、限界利益を用いるほうが適しています。たとえば、商品ごとの採算性分析や、損益分岐点の計算など企業の利益をより的確に把握したい場合は限界利益が重要な指標です。

限界利益率とは

限界利益率とは、売上高に対する限界利益の割合であり、売上高の増減によって限界利益がどれだけ変動するかを把握するための指標です。以下の式で求められます。

- 限界利益率 = 限界利益 ÷ 売上高

事業によっては、経営資源を同程度投入すると同程度の売上を得られる製品が複数あり、市場規模の成長や競争環境が同じケースがあるかもしれません。限界利益率が上昇するほど、収益性が高いため、限界利益率の高い製品に経営資源を投入することで利益を最大化できます。

なお、限界利益率が上昇するほど収益性が高まる理由は、損益分岐点が低下するためです。損益分岐点とは、利益がゼロの(費用の金額と等しい)売上高です。売上高が損益分岐点を超える場合は黒字で、下回る場合は赤字です。

限界利益率の目安

業種によって限界利益率の基準は異なります。主な業種に関して、限界利益率の目安を表にまとめました。

| 業種 | 限界利益率の目安 |

|---|---|

| サービス業・士業 | およそ100% |

| 飲食業 | 70%前後 |

| 製造業・建設業 | 30%~50%程度 |

| 小売業・卸売業 | 5%~30%程度 |

小売業や卸売業は商品1個を販売して得られる利益が少なく、大量に販売して稼ぐ事業であるため、他業種と比べて限界利益率が低い傾向にあります。

限界利益と損益分岐点の関係

損益分岐点は、赤字と黒字の境目の(利益がゼロの)売上高です。損益分岐点を把握するうえで、限界利益は重要な数値で、両者の関係は以下の式で示せます。

- 損益分岐点 = 固定費 ÷( 限界利益 ÷ 売上高 )

固定費・売上高が同じ場合は、限界利益が大きいほど損益分岐点が低く、少ない販売量で黒字化が可能です。

たとえば、以下の2つのケースを例に、損益分岐点を計算します。

【ケース①】

- 仕入れ額:200円(=変動費)

- 商品販売価格:500円

- 固定費:店舗の賃料10万+人件費8万=18万円/月

まず、販売価格の500円から変動費200円を差し引いた300円が、限界利益です。固定費の総額18万円を商品1個あたりの限界利益300円でまかなうためには、商品を600個販売しなければいけません。

つまり、ケース①の損益分岐点は1個500円の商品を600個販売した売上高である30万円です。

【ケース②】

- 仕入れ額:300円(=変動費)

- 商品販売価格:500円

- 固定費:店舗の賃料10万+人件費8万=18万円/月

ケース②では限界利益が200円であり、固定費の総額18万円を商品1個あたりの限界利益200円でまかなうためには、商品を900個販売しなければいけません。

そのため、ケース②の損益分岐点は、1個500円の商品を900個販売した売上高である45万円です。限界利益が小さい場合は損益分岐点が高く、黒字化するためには、より多くの商品を販売する必要があります。

損益分岐点について詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

損益分岐点とは?計算方法や活用法、グラフ作成についてわかりやすく解説

限界利益率から損益分岐点を求める計算式

限界利益率を用いて、以下の計算式でも損益分岐点を算出できます。

- 損益分岐点 = 固定費 ÷ 限界利益率

たとえば、固定費が18万円、限界利益率が60%の場合、損益分岐点は30万円と算出されます。

このように、どれくらいの売上高を達成すれば収益が上がり、安定的に事業を営めるのかを見定めるためには、まずは限界利益の把握が必要です。そのうえで、限界利益や限界利益率から損益分岐点を計算しましょう。

経営状況の改善にあたっては限界利益をひとつの指標として、固定費や変動費、販売価格の調整が重要です。

経営判断時にチェックするべき限界利益以外の利益

限界利益は事業の利益性を判断するひとつの指標ですが、他の指標も組み合わせることで、より正確な経営判断が行えます。以下に、経営判断のために限界利益以外のチェックすべき利益指標を解説します。

貢献利益

貢献利益とは、特定の事業や製品が、どれだけ企業の利益に貢献しているかを示す指標です。企業全体ではなく、事業や部門単位の収益性を確認したいときに使用します。

以下の式で計算できます。

- 貢献利益 = 限界利益(売上高 – 変動費)– 直接固定費

直接固定費とは、特定の事業や製品にだけ必要な固定費のことです。たとえば、あるサービス専用の広告費や専任スタッフの人件費などが該当します。

一方で、オフィスの家賃や全社共通のシステム費用など、特定の事業に直接紐づかないコストは間接固定費と呼ばれ、貢献利益の計算には含まれません。

貢献利益を活用することで、「特定の事業が直接かかるコストをまかなえているのか」や「どのサービスがより企業全体の収益に貢献しているのか」といった判断がしやすくなります。複数の商品・サービスの貢献利益の比較は、事業の継続や組織再編などの判断材料になります。

限界利益が「事業が稼いだ利益」を示すのに対し、貢献利益は事業単体でどこまで利益に貢献しているかをより具体的に把握できます。

営業利益

営業利益とは、企業が本業で得た利益のことを指します。商品の販売やサービスの提供によって得た売上から、原価や販売費、管理費などのコストを引いた金額です。

粗利は、売上から売上原価のみを差し引いた金額ですが、営業利益は、売上原価だけではなく、販売費および一般管理費も差し引きます。

営業利益は、以下の計算式から求められます。

- 営業利益 = 売上高 -(変動費 + 固定費)

- 営業利益 = 売上高 - 売上原価 - 販売費および一般管理費(販管費)

営業利益は、企業が本業でどれくらい効率よく利益を出せているかを示す重要な指標です。営業利益が高ければ、本業で十分な利益を上げられており、ビジネスモデルが健全に機能していると判断できます。

営業利益に関して詳しく知りたい方は、別記事「営業利益とは?計算方法や利益率の目安、利益を上げる方法を解説」をご覧ください。

まとめ

限界利益は、売上高から変動費を引いた金額で、企業が十分な収益を上げられているか判断するために用いられます。限界利益率を計算すると、事業の収益構造をより詳しく分析できます。

また、損益分岐点を算出する際にも限界利益は重要です。固定費と比較し、どの程度の利益を確保すれば事業を継続できるのかを把握しましょう。

経営判断には、貢献利益や営業利益もあわせて分析することが大切です。限界利益の理解を深め、企業の成長に役立てましょう。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

限界利益の計算方法(求め方)は?

限界利益は「売上高 - 変動費」で求められます。たとえば、販売価格1,000円の商品の変動費が200円の場合、限界利益は800円です。

詳しくは、記事内「限界利益とは売上高から変動費を引いたもの」をご覧ください。

限界利益と粗利の違いは?

粗利とは、売上高から売上原価を差し引いて算出される金額です。変動費だけでなく売上に直接関係する固定費も差し引く点が、限界利益との違いです。

固定費か変動費かを判断する基準は、企業ごとに異なります。企業の利益をより的確に把握したい場合は、企業基準に則って判断できる限界利益を用いるほうが適しています。

詳しくは、記事内「限界利益と粗利の違い」をご覧ください。

限界利益と損益分岐点の関係は?

損益分岐点とは、利益がゼロの売上高(赤字と黒字の境目)で、事業の収益性を評価したり、売上目標を管理したりする際に使われる指標です。限界利益は、損益分岐点を把握する際に用いられます。

詳しくは、記事内「限界利益と損益分岐点の関係」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。