監修 安田亮 安田亮公認会計士・税理士事務所

株主資本等変動計算書は、一会計期間の純資産の変動を示す決算書です。

企業の決算では、決算時点での資産や負債、純資産の状況、その会計期間での経営成績などが決算書としてまとめられます。株主資本等変動計算書では、新株の発行や剰余金の配当、自己株式の取得や処分など、変動の理由と様子が把握可能です。

本記事では、株主資本等変動計算書の概要や書き方をわかりやすく解説します。記載される項目やそのほかの決算書との関係も紹介しているので、ぜひ参考にしてください。

目次

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

株主資本等変動計算書とは

株主資本等変動計算書は、貸借対照表の純資産のうち、主に株主資本の各項目の変動を報告するための決算書です。

2006年5月の会社法施行により、株式会社は株主総会の決議などを経て、剰余金の配当を任意のタイミングで決定できるようになりました。それに伴い、資本金などの数値の連続性を把握できるものとして新たに計算書類に設定されたのが、株主資本等変動計算書です。

貸借対照表では、決算時の株主資本の金額を把握できますが、一会計期間内の詳しい変動額までは把握できません。

一方で株主資本等変動計算書では、株主資本の変動とその理由を把握でき、一会計期間内に株主資本がどのように増加または減少したかを知るのに役立ちます。

出典:中小企業庁「中小企業の会計 31問31答」

なお株式会社の決算では、株主資本等変動計算書や貸借対照表のほか、損益計算書、個別注記表の作成が必要です。決算の詳細を知りたい方は、別記事「決算とは? 行う目的・時期・必要書類などをわかりやすく解説」を併せてご覧ください。

株主資本等変動計算書の書き方をわかりやすく解説

株主資本等変動計算書は、以下の流れで作成します。

株主資本等変動計算書の書き方

- 当期首残高を記入する

- 当期に変動した金額を記入する

- 当期変動額合計を記入する

- 当期末残高を記入する

以下では、実例を挙げながら書き方を詳しく紹介します。

1. 当期首残高を記入する

はじめに、前期の株主資本等変動計算書に記載されている「当期末残高」の数値を、「当期首残高(表中①)」の部分に記載します。

たとえば、2024年3月期の株主資本等変動計算書を作成するならば、当期首残高の欄に記載するのは、前期(2023年3月期)の株主資本等変動計算書における当期末残高です。

株主資本等変動計算書の当期末残高は、貸借対照表の純資産の部の数値と一致するため、貸借対照表の該当部分を転記しても問題ありません。

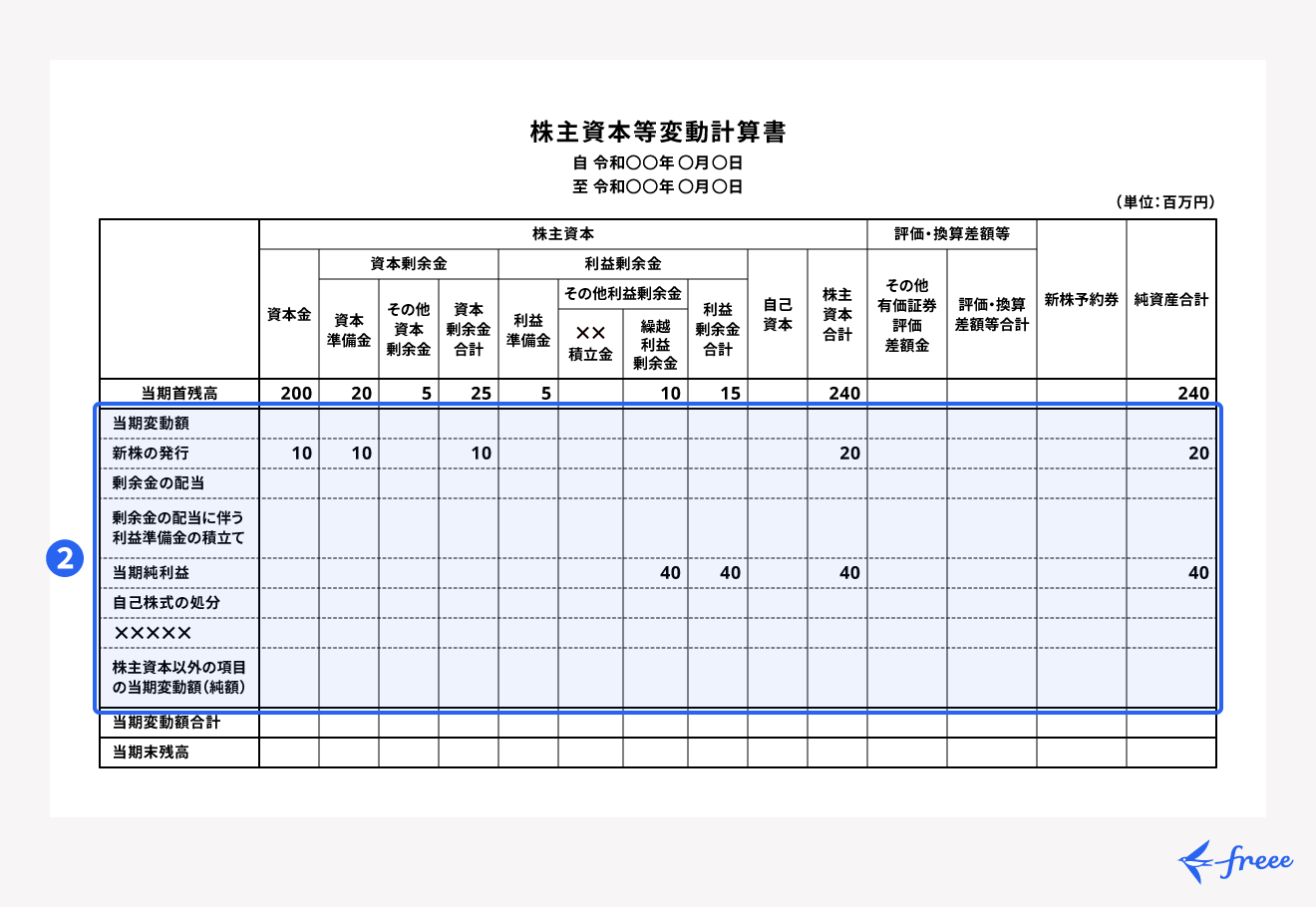

2. 当期に変動した金額を記入する

次に、当期に変動した株主資本について、変動額と各項目の合計額を記入します(表中②)。

例として、2,000万円の新株を発行して、資本金が1,000万円、資本準備金が1,000万円増加したケースで説明します。

この場合、「新株の発行」の行の「資本金」と「資本準備金」「資本剰余金合計」の項目にそれぞれ「10」を、「株主資本合計」と「純資産合計」の項目に合計額として「20」を記入します。

また決算で確定した当期純利益を、「当期純利益」の行の「繰越利益剰余金」の項目に記入します。当期純利益は、当期の損益計算書に記載された金額を転記してください。

ここでは当期純利益が4,000万円であった場合を例にとり、「繰越利益剰余金」と「利益剰余金合計」、「株主資本合計」「純資産合計」の項目に「40」を記載します。

なお当期変動額の項目には、当期に実施された、株主資本等変動計算書に影響するすべての取引を記載します。たとえば、例示した新株の発行のほかに、剰余金の配当や自己株式の処分などを期間内に行った際は、該当箇所に金額を記入してください。

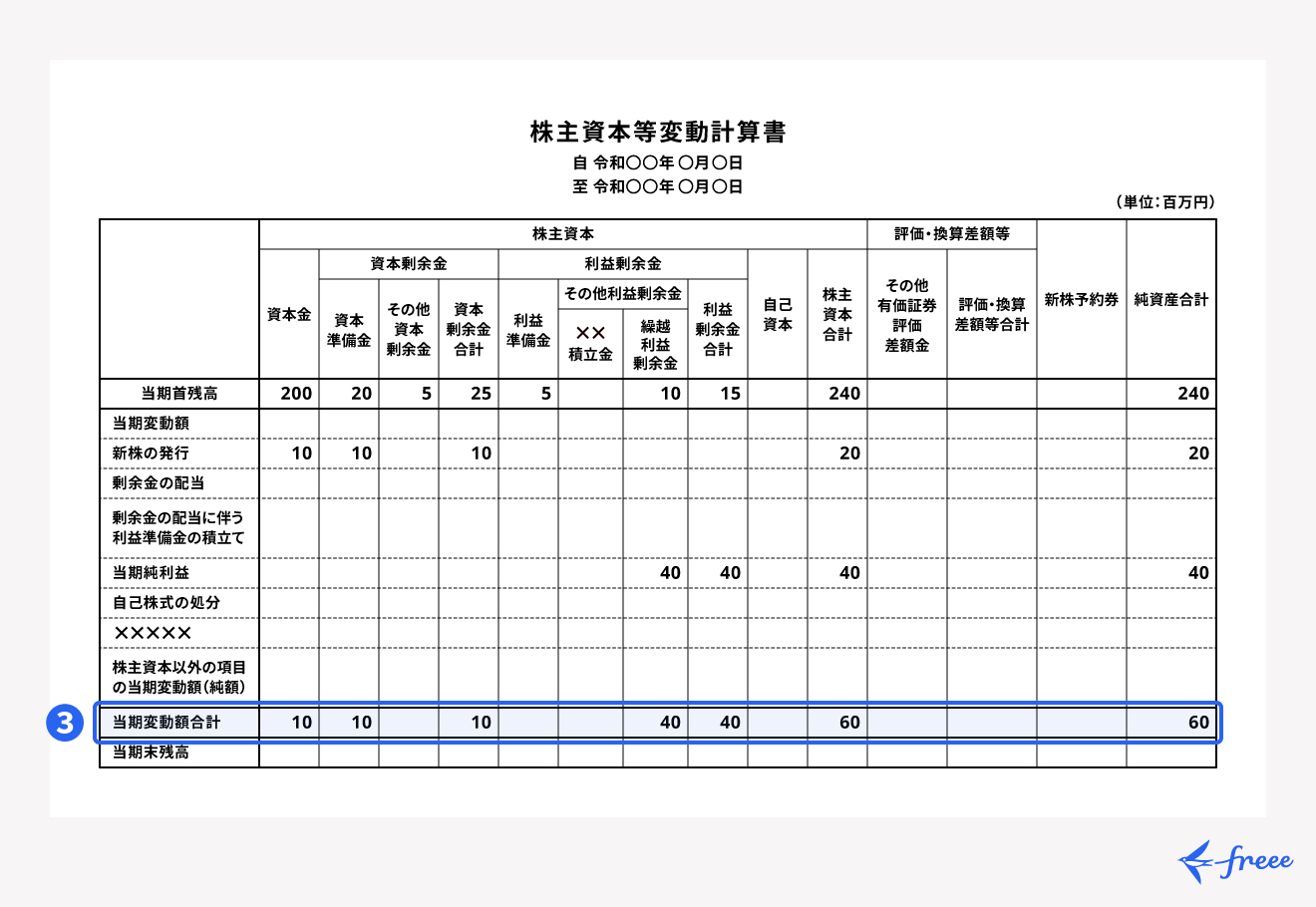

3. 当期変動額合計を記入する

2で記入した各項目の変動額を合計し、「当期変動額合計(表中③)」の項目に記入します。

2で挙げた「2,000万円の新株を発行し資本金が1,000万円、資本準備金が1,000万円増加」「当期純利益が4,000万円」の例では、当期変動額合計として、「資本金」「資本準備金」「資本剰余金合計」に「10」を、「繰越利益剰余金」「利益剰余金合計」に「40」を記載します。

「株主資本合計」と「純資産合計」の当期変動額合計については、新株の発行に関わる「20」と当期純利益の「40」を合計し、「60」を記載します。

変動がなかった項目は、空欄で問題ありません。

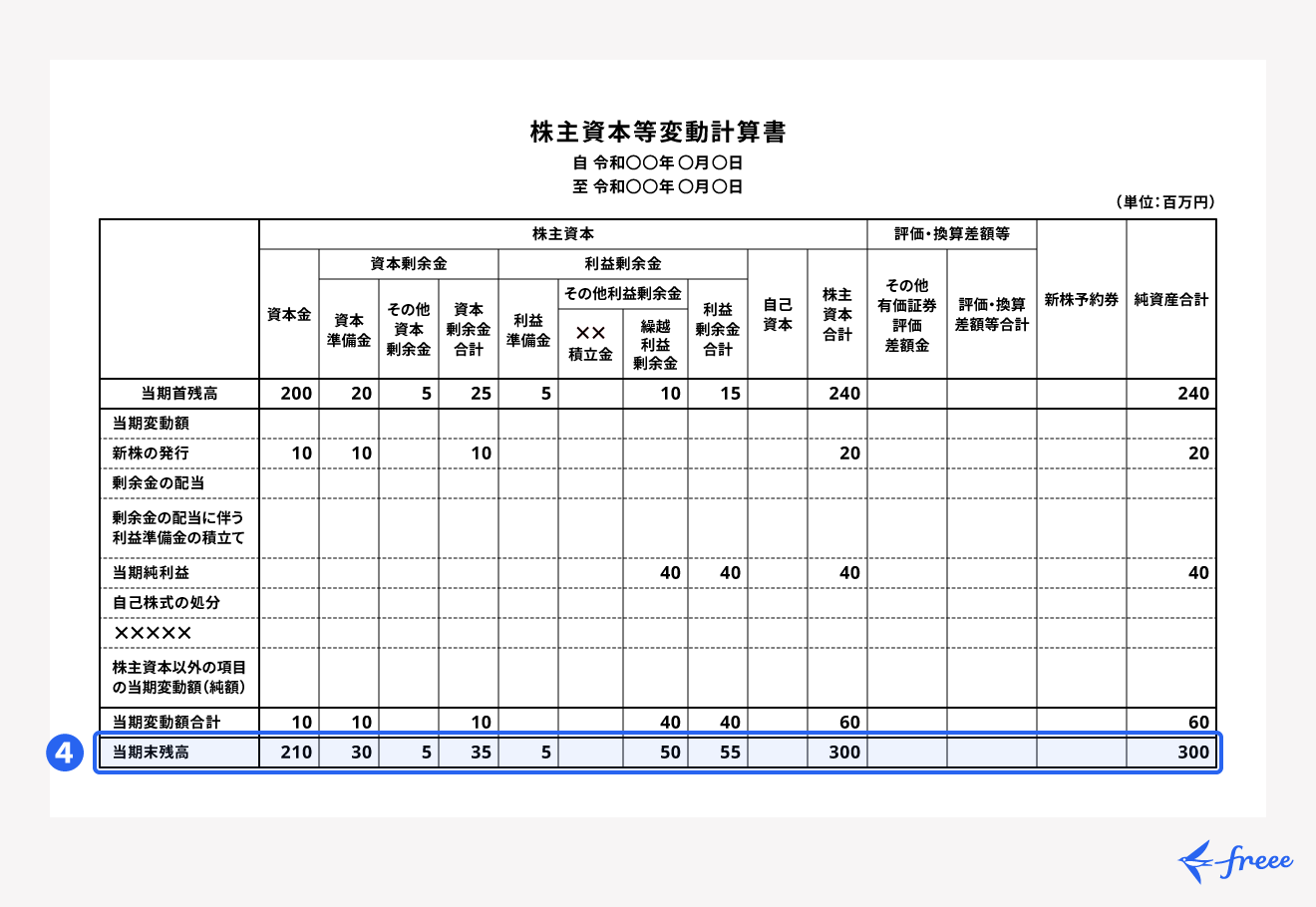

4. 当期末残高を記入する

最後に、当期首残高(表中①)に当期変動額合計(表中③)を加減した金額を、「当期末残高(表中④)」に記入します。

当期に変動がなかった項目は、当期首残高の金額をそのまま記入しましょう。

当期末残高を記入した後に、転記や計算のミスがないか改めて確認を行います。また、株主資本等変動計算書の当期末残高と、貸借対照表に記載された純資産部分の金額が一致するかも確認しましょう。

出典:中小企業庁「中小企業の会計 31問31答」

株主資本等変動計算書に記載される項目

株主資本等変動計算書には、横軸に純資産の項目、縦軸に当期変動額などに関する項目が記載されます。各項目の詳しい内容を解説します。

純資産の項目

純資産の項目は、株主資本とそれ以外の項目で構成されます。主な項目は次の通りです。

純資産の項目

- 株主資本

- 資本金

- 資本剰余金

- 利益剰余金

- 自己株式

- 株主資本以外

- 評価・換算差額

- 新株予約権

払込資本に該当する資本金、資本準備金とその他資本剰余金からなる資本剰余金などが、代表的な項目です。

利益剰余金は、企業の事業活動で生じた利益のうち、配当金や設備投資に使用されず企業内に積み立てられた金額です。自己株式は発行済みの株式のうち、自社で保有する株式のことをいいます。

なお、純資産には、当期の損益に反映されない評価・換算差額、権利行使時に資本金などへと振り替えられる新株予約権も含まれます。株主資本等変動計算書では、これらの項目は横列の後方に記載されています。

純資産について詳しくは、別記事「純資産の求め方や総資産との違いは? 経営判断への活用方法を解説」を併せてご参照ください。

当期変動額の項目

株主資本等変動計算書の縦軸は、当期首残高や当期変動額、当期末残高などが記載される部分です。当期変動額の主な項目は次の通りです。

当期変動額の項目

- 新株の発行

- 剰余金の配当

- 剰余金の配当に伴う利益準備金の積立

- 当期純利益

- 自己株式の処分

上記のように、変動事由ごとの項目を作成し、金額を記載します。変動事由の名称に決まりはありませんが、剰余金の配当と当期純利益の項目は、必ず記載しなければなりません。

株主資本等変動計算書の見方

株主資本等変動計算書で当期首残高・当期変動額・当期末残高の3つの項目を確認することで、一会計期間における純資産の変動を詳しく知ることができます。

たとえば、当期首残高と当期末残高を比較すると、当該会計期間内の変動額がわかり、当期変動額の内容を見れば、変動が新株の発行に起因するのか、剰余金の配当によるのか、といった変動の理由を把握できます。

株主資本等変動計算書は、貸借対照表や損益計算書だけではわからない純資産の変動や連続性を確認する際に有益な書類です。

株主資本等変動計算書とそのほかの決算書の関係

決算書とは、一会計期間の経営成績と、決算日時点の財産の状況を明らかにするために作成する書類です。書類の内訳は法律によって異なりますが、主なものとして、株主資本等変動計算書のほかに、貸借対照表と損益計算書が挙げられます。

貸借対照表

ある時点における、企業の資産や負債、純資産の状況を表す決算書です。資産の残高を一覧で示しているため、「B/S(Balance Sheet)」とも呼ばれます。貸借対照表の純資産の部の数値は、株主資本等変動計算書の「当期末残高」と一致します。

損益計算書

企業の一定期間の経営成績を示す決算書です。収益と、それを生み出すのにかかった費用が表され、「P/L(Profit & Loss statement)」とも呼ばれます。損益計算書の当期純利益は、株主資本等変動計算書の「当期純利益」(繰越利益剰余金)と一致します。

決算書について詳しくは、別記事「決算書とは?財務諸表の種類と読み方、作成方法などを解説」も併せてご覧ください。

まとめ

株主資本等変動計算書は、一会計期間における純資産の変動を示す決算書です。前期の期末残高や当期の変動額を記入して作成します。

資本金や繰越利益剰余金をはじめ、主に株主に帰属する資産がどのような理由でどれだけ変動したかを把握するのに役立ちます。

なお株主資本等変動計算書は会社法により、すべての株式会社に作成が義務付けられている書類です。構造や記載項目を理解して、正しく作成しましょう。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

よくある質問

株主資本等変動計算書とはどのような書類?

会社法で作成が義務付けられた決算書のひとつで、企業の純資産の変動を把握できます。

株主資本等変動計算書について詳しくは、記事内「株主資本等変動計算書とは」をご覧ください。

株主資本等変動計算書にはどのような項目が記載される?

資本金や資本剰余金、自己株式といった「純資産の項目」と、新株の発行や剰余金の配当など、変動の理由を示す「当期変動額の項目」が記載されます。

株主資本等変動計算書の記載項目について詳しくは、記事内「株主資本等変動計算書に記載される項目」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。