監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

貸借対照表は、ある時点での企業の資産の状況とそれを入手するための資金調達の内訳などの財務状態をまとめた決算書類です。損益計算書、キャッシュ・フロー計算書と並び、財務三表のひとつに該当します。すべての企業は、決算の際に貸借対照表を作成しなければなりません。

本記事では、貸借対照表を作るまでの流れや作成の手順、貸借対照表をエクセル(Excel)で簡単に作る方法などを解説します。

目次

貸借対照表の作成ならfreee会計

freee会計で日々の記帳を行うと、貸借対照表をふくめた決算書を簡単に作成。

総勘定元帳や試算表、損益計算書の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

貸借対照表とは

貸借対照表とは、ある時点での企業の資産、負債、純資産の状況を一目で確認できる決算書類です。企業が持つ財産や権利、支払い義務などの財務状況を記載する書類で、借方と貸方の残高(バランス)を一覧で示すものであることから、「バランスシート(B/S)」とも呼ばれます。

貸借対照表では、勘定科目ごとに合計金額が一覧で記載されるため、正しく読み取ることで財務上の安定性や経営リスクなどを把握できます。具体的には、企業が持っている財産や権利の詳細、資金調達の状況、財務の健全性・安定性などを確認するのに有用です。

なお、貸借対照表は会社法により、すべての企業に作成や保存が義務付けられています。

株式会社の場合は、「定時株主総会の終結後遅滞なく、貸借対照表(大企業の場合は貸借対照表及び損益計算書)を公告しなければならない」と会社法で定められています。「公告」とは、株主や債権者などのステークホルダーに一定事項を広く通知することを意味します。

貸借対照表について詳しく知りたい方は、別記事「貸借対照表とは? 財務状況を分析するための見方やポイントを解説」をご覧ください。

出典:e-Gov法令検索「会社法|第四百三十五条」「会社法|第六百十七条」「会社法|第四百四十条」

貸借対照表を構成する3つの要素

貸借対照表は、以下の3つの要素で構成されます。

貸借対照表を構成する3要素

- 企業が保有している「資産」

- 企業がいずれ返済しなければならない「負債」

- 返済義務がない「純資産」

貸借対照表では、「資産(借方)」と「負債+純資産(貸方)」の金額が必ず一致します。一致していない場合は、転記や仕訳にミスが生じていると判断できます。

借方と貸方について詳しく知りたい方は、別記事「借方と貸方の意味とは?違いや仕訳例について解説」をご覧ください。

資産

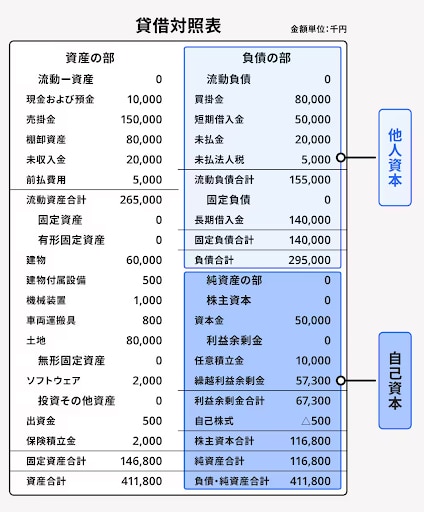

資産には、企業が保有している現金や預貯金、売ることで収入になる有価証券、不動産、売掛金や受取手形といった債権などが該当します。資産は以下の3つに細分化でき、企業が保有するこれらの資産をすべてまとめて「総資産」といいます。

| 流動資産 | 現金および短期間(1年以内)で現金化できる資産 |

|---|---|

| 固定資産 | 長期(1年以上)にわたる保有・使用を想定した資産 |

| 繰延資産 | 支払い済みの支出のうち、期をまたいで費用化することが認められた資産 |

これらの「資産」を保有するには、その元手となる資金が欠かせません。その元手をどのように調達したかを表すのが、貸借対照表の右側に記載される「負債」と「純資産」です。

負債

負債とは、いずれ支払わなければならない債務などの企業名義の借金のことです。「他人資本」とも呼ばれ、銀行からの融資など返済義務があるものが含まれます。負債は、以下の2点に分類されます。

| 流動負債 | 1年以内に返済期限を迎える負債 |

|---|---|

| 固定負債 | 返済期限まで1年を超える負債 |

流動負債には、たとえば以下のものが該当します。

流動負債の例

- 買掛金

- 支払手形

- 未払金

- 前受金

- 預り金

- 仮受金

- 短期借入金 など

一方、固定負債には、以下が含まれます。

固定負債の例

- 社債

- 長期借入金

- 退職給付引当金 など

負債の総額が資産の総額を上回った状態(すべての資産を売却しても負債を返済できない状態)を「債務超過」と呼びます。

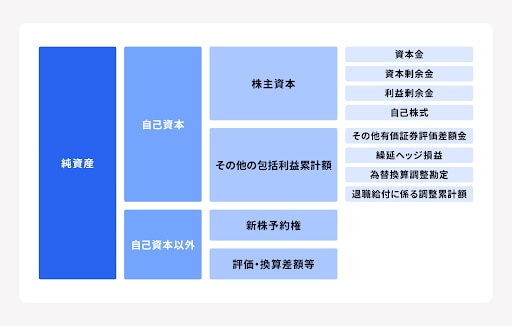

純資産

純資産は、返済義務のない資産のことです。「他人資本」と呼ばれる負債に対し、純資産は債務ではないことから「自己資本」とも呼ばれます。

ただし、純資産の内訳は以下のとおりであり、正確には「自己資本」は以下のうち「株主資本」と「その他の包括利益累計額」の合計を指します。

貸借対照表を作る手順

貸借対照表は決算のタイミングで、決算整理仕訳後に以下の手順で作成します。

貸借対照表の作成手順

- 資産、負債、純資産を分ける

- 資産と負債をさらに細分化する

- 貸借対照表に記載する

1.資産、負債、純資産を分ける

はじめに、総勘定元帳をもとに作られた試算表から、それぞれの勘定科目を「資産」「負債」「純資産」の項目に分けます。

2.資産と負債をさらに細分化する

資産を「流動資産」「固定資産」「繰延資産」に分けます。

現金や預貯金、売掛金、有価証券などは流動資産、土地や建物、機械、長期間保有する有価証券などは固定資産に分類しましょう。

繰延資産は創立費や開業費など特定の資産のみが該当するため、分類の際に繰延資産がない場合も多くあります。

負債も同様に、「流動負債」と「固定負債」に分けましょう。 買掛金や支払手形、未払金などは流動負債、社債や長期借入金、退職給付引当金などは固定負債に分類します。

3.貸借対照表に記載する

分類した資産、負債、純資産のそれぞれの項目を、貸借対照表のフォーマット(雛形)に転記します。貸借対照表のフォーマットに定められた形式やルールはないため、エクセルなど自社が定めるツールを使ってフォーマットを作成しましょう。

貸借対照表を作る際の注意点

前述のとおり、貸借対照表は左側の「借方(資産)」と、右側の「貸方(負債+純資産)」の金額が必ず一致します。金額が一致していない場合は、計算ミスや転記ミスの可能性があるため、以下の2つの方法で確認します。

借方と貸方が一致しない場合の確認方法

- 各勘定科目の金額を見直す

- 総勘定元帳や仕訳帳と突き合わせる

各勘定科目の金額を見直す

まずは、貸借対照表の各勘定科目を見直して、金額におかしな箇所はないかを確認しましょう。たとえば、マイナスの残高となっている勘定科目がある場合、売掛金や買掛金が想定している残高と一致していない場合はあるべき金額を確認してください。

また、各勘定科目が正しい欄に記載できているかも確認してください。現金や預貯金、有価証券など、本来は左側の「借方」に記載すべき資産が誤って右側の「貸方」に記載している可能性があります。

総勘定元帳や仕訳帳と突き合わせる

各勘定科目の金額に誤りが見つからなかった場合は、転記時にミスをしている可能性が高いため、総勘定元帳や仕訳帳を再確認してください。よくある転記ミスとして、金額の桁数のずれや、借方と貸方が反対に転記されているなどが挙げられます。

手書きの場合は、「0」と「6」を見間違えるなどのケアレスミスも考えられるため、注意深く確認しましょう。

貸借対照表を作る方法

貸借対照表を作る方法は、以下の3つが挙げられます。それぞれのメリット・デメリットを把握して、自社にとってどの方法が最適であるか検討してみてください。

| メリット | デメリット | |

|---|---|---|

| 手書き | ・システムやソフトウェアを新たに導入する必要がない ・パソコンやインターネット環境がなくても作成できる | ・作成に膨大な時間がかかる

・計算ミスや転記ミスのリスクが高い ・データの更新や修正が大変 |

| エクセル | ・さまざまなテンプレートが利用できる ・カスタマイズがしやすい ・比較的コストが低い | ・大規模なデータ処理に向いていない ・転記ミスのリスクがある |

| 会計ソフト | ・データ入力や計算が自動化されるため、ミスしにくい ・会計作業の効率化が見込まれる | ・導入コストがかかる ・操作に慣れる必要がある |

貸借対照表の作成ならfreee会計

freee会計で日々の記帳を行うと、貸借対照表をふくめた決算書を簡単に作成。

総勘定元帳や試算表、損益計算書の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

エクセルを使った貸借対照表のグラフの作り方

報告資料として使う際に貸借対照表の内容をグラフで表示したい、といった場合には、Excelなどの表計算ソフトを用いることで、グラフ化できます。

グラフは、以下の手順で作ります。

貸借対照表のグラフの作り方

- 元データを作成する

- 棒グラフを作る

- 各項目の金額を表示させる

- 項目を表示させる

- 棒グラフの隙間をゼロにする

- グラフの見た目を調整する

以下では、Excelを使った貸借対照表のグラフの簡単な作り方を図解とともに解説します。

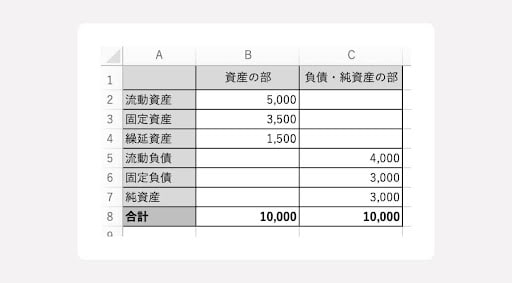

1.元データを作成する

Excelをグラフ化(ビジュアル化)するには、元データが必要です。あらかじめグラフ作成用のデータフォーマット(テンプレート)を用意しておくと、以降は都度作成する手間がなくなるので作業時間を短縮できます。

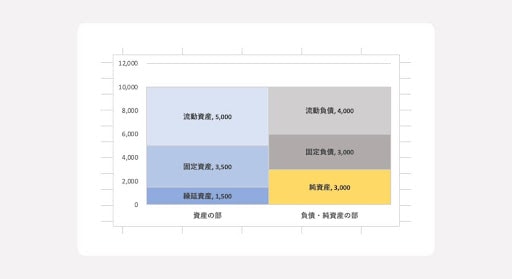

左列には、記載すべき項目をすべてまとめ、「資産(左側:借方)」と「負債+純資産(右側:貸方)」の列を作成します。貸借対照表に合わせて、金額の単位は「千円」とするとよいでしょう。

なお、合計の欄は借方と貸方の数字が一致していることを確かめるためのもので、グラフ作成時には使用しません。

2.棒グラフを作る

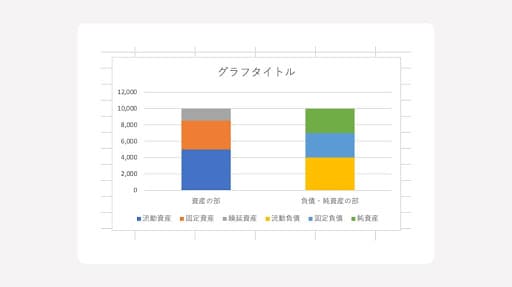

貸借対照表をグラフ化して見せる場合は、「積み上げ縦棒グラフ」を使います。そうすることで、完成形が実際の貸借対照表に近いイメージになります。

1.で作成した表のうち「合計」以外の列・行を選択し「 挿入」→「縦棒グラフの挿入」→「2-D縦棒」→「積み上げ縦棒」とクリックすると、上図のような棒グラフが完成します。

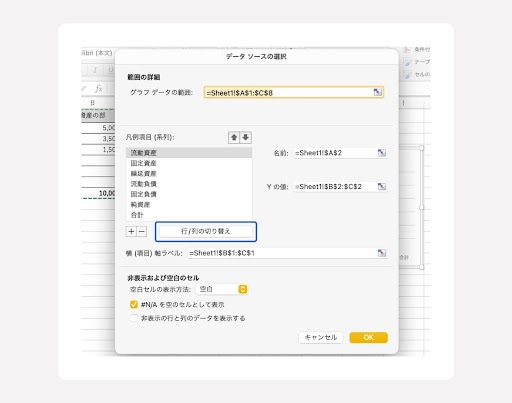

作成した棒グラフの列と行のデータを入れ替えたい場合は、グラフを選択した状態で右クリックをし、「データの選択」をクリックすると、下図のようなポップアップが開きます。

「行/列の切り替え」をクリックし、OKをクリックすることで、列と行のデータが入れ替わります。

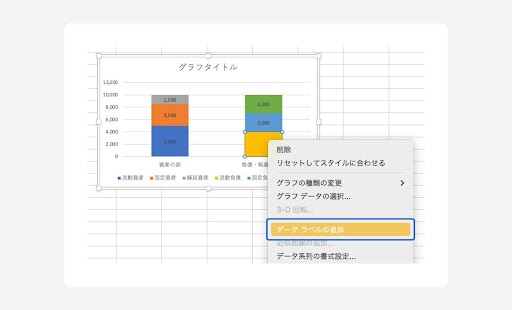

3.各項目の金額を表示させる

2.で作成したグラフをそれぞれ選択、右クリックし、「データ ラベルの追加」を選択すると、棒グラフ自体に数値が表示されます。これで、項目ごとの金額がひと目でわかるようになります。

4.項目を表示させる

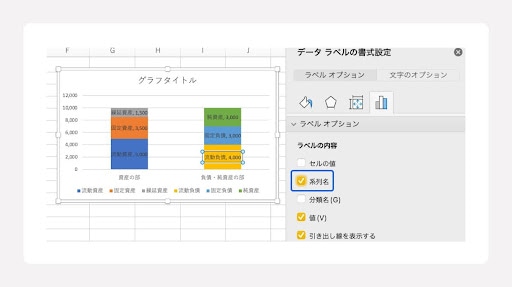

3.で追加した金額を選択、右クリックし、「データ ラベルの書式設定」を選択すると、画面右側に「データラベルの書式設定」のサイドバーが開きます。

「ラベルオプション」のうち、「系列名」にチェックを入れると、区分名(元データの左端の項目)が棒グラフ自体に表示されます。

5.棒グラフの隙間をゼロにする

棒グラフを選択し、「系列のオプション」にある「要素の間隔」を0%にします。こうすることで2つの棒グラフの間にあった隙間がなくなります。

6.グラフの見た目を調整する

グラフタイトルが不要であれば削除する、要素の順番を貸借対象表に合わせて入れ替えるなど、要素の整理や色分けなどの見た目を整えたら完成です。

積み上げ棒グラフを作成することで、金額の割合がひと目でわかりやすくなり、報告・共有をよりスムーズに行えるようになります。貸借対照表そのものだけでは資産、負債、純資産の金額の大小やバランスが伝わりづらいものの、グラフを用いることで直感的に全体感を把握できます。

このExcelファイルをテンプレートとして保存しておくことで、繰り返し利用できます。

貸借対照表の作成ならfreee会計

freee会計で日々の記帳を行うと、貸借対照表をふくめた決算書を簡単に作成。

総勘定元帳や試算表、損益計算書の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

まとめ

貸借対照表は、財務三表に該当する重要書類であり、企業は決算のタイミングで必ず作成しなければならない書類です。貸借対照表の作成ルールや項目の理解に不安がある場合は、決算までにしっかり把握しておきましょう。

グラフを用いて貸借対照表について報告・共有したい場合は、本記事で紹介したExcelのテンプレートを用意しておけば、手間をかけることなく繰り返し利用できます。直感的に理解しやすい貸借対照表を使いながら、決算業務を効率的に進めていきましょう。

よくある質問

貸借対照表は必ず作成しなければならない?

貸借対照表は、ある時点での企業の資産、負債、純資産の状況を一目で確認できる決算書類で、会社法により、すべての企業に作成や保存が義務付けられています。また株式会社の場合は、株主や債権者などのステークホルダーに一定事項を広く通知しなければなりません。

詳しくは記事内「貸借対照表とは」をご覧ください。

貸借対照表の作り方は?

まずは、総勘定元帳をもとに作られた試算表から、それぞれの勘定科目を「資産」「負債」「純資産」の項目に分けます。次に、資産を「流動資産」「固定資産」「繰延資産」に、負債を「流動負債」「固定負債」に細分化して、貸借対照表のフォーマット(雛形)に転記していきます。

貸借対照表のフォーマットに定められた形式やルールはないため、エクセルなどの自社が定めたツールを使って作成してください。

詳しくは記事内「貸借対照表を作る手順」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。