監修 北田 悠策 公認会計士・税理士

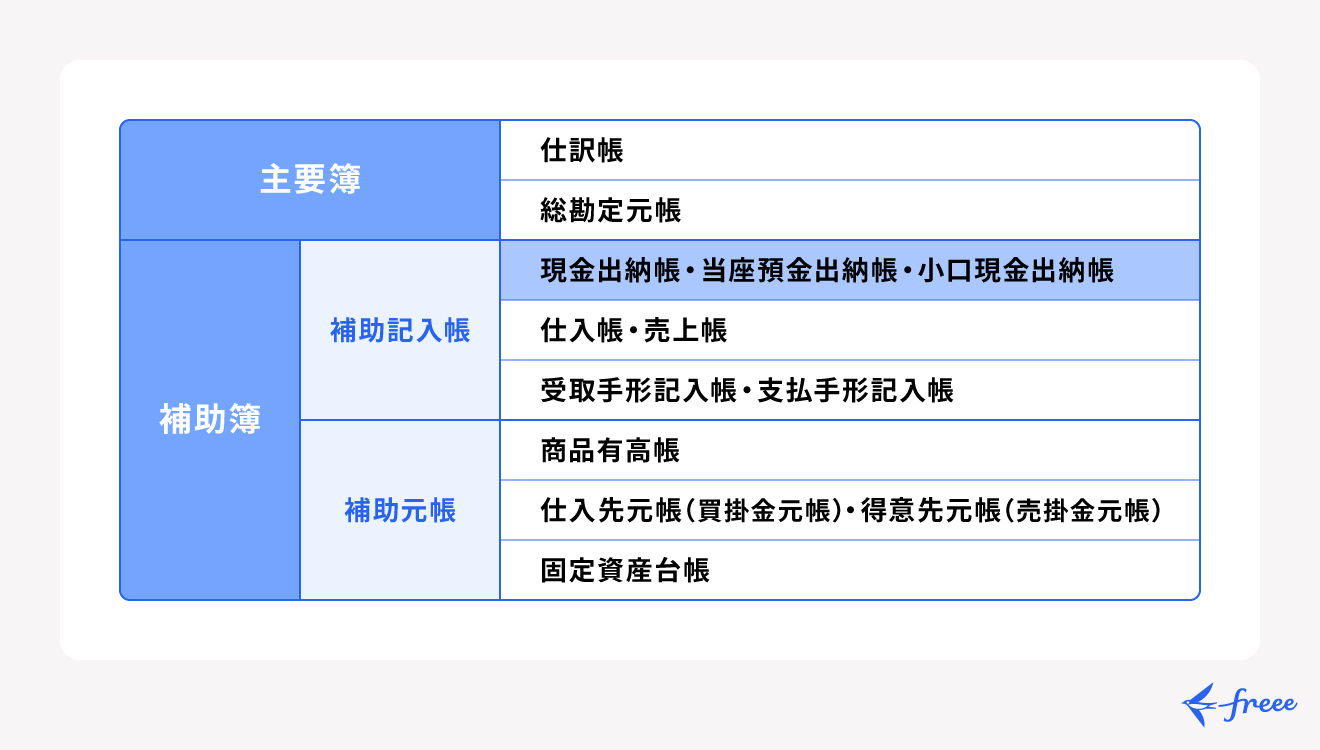

小口現金出納帳とは、企業に備えられている少額の現金の補給や、入出金の明細を記録するための帳簿です。法律上の作成義務のない補助簿のひとつですが、小口現金の管理状況を可視化し、紛失や盗難のリスクを防止するために多くの企業で作成されています。

小口現金出納帳と現金出納帳では、扱う金額の大きさが異なります。小口現金出納帳は企業に備えておく少額の現金を扱いますが、現金出納帳で扱うのは金庫に預けられているまとまったお金です。

本記事では、小口現金出納帳の概要や書き方のほか、現金出納帳との違いについても解説します。

目次

freee会計で経理業務の時間を1/2に

銀行口座と同期すると、1クリックで帳簿付けできます。

freee会計なら、記帳作業をほぼすべて自動化します!

入力の手間を減らし、経理業務の時間を短縮したい方は、ぜひお試しください!

小口現金出納帳とは

小口現金出納帳(こぐちげんきんすいとうちょう)とは、企業の少額の現金(小口現金)の入出金を記録する帳簿です。小口現金出納帳は会計上、補助簿に位置付けられています。

補助簿の作成は法律上の義務ではありませんが、企業には適切な管理が求められていることから、作成するのが一般的です。

オフィス用品の購入や交通費、飲食代などの少額の支払いや、緊急で支払いが必要な際に小口現金を使用します。小口現金出納帳を活用することで、日々の小さな支出も管理・記録でき、企業の会計の透明性と正確性を確保できます。

小口現金と現金の違い

「小口現金」は企業に備えておく少額の現金のことで、消耗品購入・出張経費・交通費など少額の現金支出時に使用されます。一方、「現金」は金庫に保管している、ある程度まとまったお金のことです。

小口現金は、お金を管理する部署(経理部など)によって各部署に振り分けられます。一定期間の経過後、各部署が小口現金を使用した領収書を経理部に提出し、残高が少なくなった際に不足分を補充してもらう流れが一般的です。

従業員の立替負担を軽減し、スムーズな業務運営を支える便利な仕組みが、小口現金です。適切な管理のために利用申請や上司の承認が必要となりますが、デジタル管理や精算ルールの工夫により、経理担当者の管理負担を軽減できます。

また、業務に必要な現金をあらかじめ従業員に支給する場合も、使用後の領収書確認や精算を徹底し、紛失や盗難、横領などのリスクを防ぐための対策を講じることが重要です。

小口現金出納帳と現金出納帳の使い分け

現金出納帳とは、現金の出し入れを日々記録し、台帳の残高と実際の残高が一致しているかを確認するための帳簿です。別名「金銭出納帳」とも呼ばれます。

小口現金出納帳と現金出納帳は、いずれも現金の入出金の記録に用いられる点では同じですが、扱う金額が異なります。小口現金出納帳は、その名の通り少額のお金の管理に使用する帳簿です。

複数の部署で小口現金を管理している企業では、経理部門などの会社全体の資金管理部門が各部署の小口現金精算を全て待ってから現金出納帳を作成すると、記帳のタイミングが遅れ、非効率です。各部署ごとに小口現金出納帳を作成し、定期的に経理部門へ報告・精算することで、スムーズな会計処理が可能になります。

ただし、小口現金を管理する部署が社内にひとつしかない場合、小口現金の取引は現金出納帳にまとめて記録するケースもあります。このとき、会社全体の資金管理部門は、小口現金の補充を行った時点で現金出納帳に記録し、後に小口現金の精算内容を確認した上で最終的な調整を行います。

現金出納帳について詳しく知りたい方は、別記事「現金出納帳とは?作成するメリットや記載項目について解説」もご参照ください。

小口現金出納帳を作成する目的

小口現金出納帳を作成する主な目的は、以下の2つです。

小口現金出納帳の目的

- 小口現金の管理状況を可視化する

- 紛失や盗難のリスクを防止する

小口現金の管理状況を可視化する

小口現金出納帳を作成することで、いつ・誰が・何の目的で・いくら現金を使ったのか を明確に記録できます。

銀行預金であれば、通帳や銀行の入出金明細を見て取引履歴を確認できますが、小口現金の出入りは小口現金出納帳を作成しなければ後から確認できません。小口現金出納帳がないと、使途不明金が発生しやすくなり、資金管理が不透明になります。

また、定期的に残高をチェックし、帳簿と実際の現金が一致しているか確認することも重要です。これにより、記帳ミスや現金管理のトラブルを未然に防ぐことができます。

紛失や盗難のリスクを防止する

小口現金の適切な管理は、紛失・盗難・不正使用のリスク低減につながります。少額とはいえ、会社のお金を従業員が管理する以上、トラブルをゼロにするのは難しいため、適切な記録と監査が必要です。万が一のトラブルを未然に防ぐためにも、小口現金出納帳の作成は欠かせません。

また、作成者以外の人が定期的にチェックを行うことも、不正防止に有効な手段です。たとえば、上長などが月に1回、帳簿と実際の現金を照合するルールを設けることで、より適正な管理ができるでしょう。

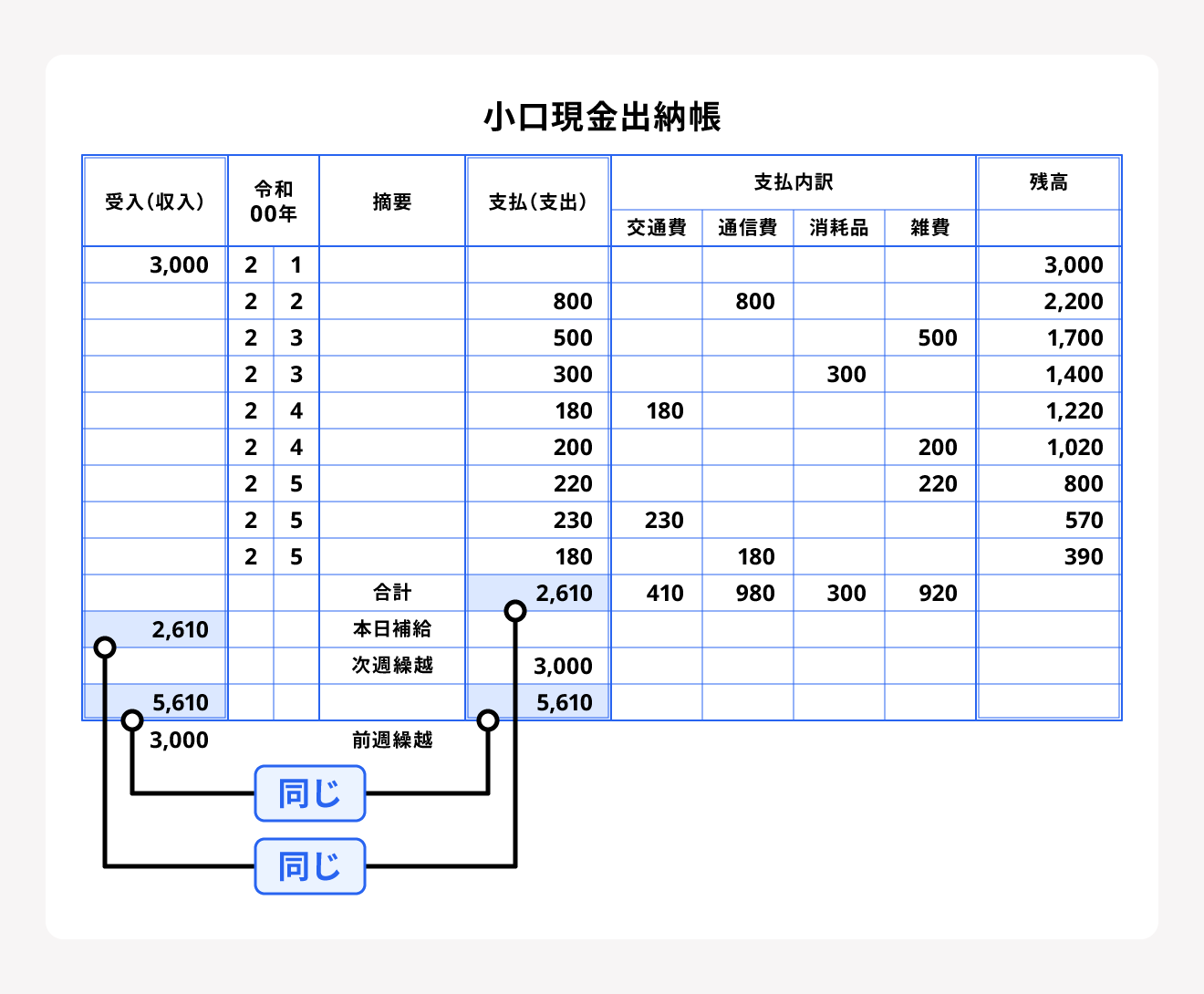

小口現金出納帳の書き方と記入例

小口現金出納帳に記載する項目、および書き方は下表の通りです。

| 項目 | 書き方・注意事項 |

|---|---|

| 受入(収入)金額 | 収入額 |

| 日付 | 入出金が発生した日付 |

| 摘要 | 取引内容 |

| 支払(支出)金額 | 支出額 |

| 支払内訳 | 交通費・通信費・消耗品費・雑費などの勘定科目とそれぞれの金額 |

| 残高 | 入出金が行われた後の残高 |

小口現金の入・出金が発生したら、その都度金額や取引の内容を記載します。誰でも一目で状況が把握できるよう、なるべく詳細に記録を残しましょう。

以下は、小口現金出納帳のサンプルです

小口現金出納帳の作成方法は、以下の通りです。

①帳簿の準備と基本項目

前述した6つの項目を含む帳簿を準備します。

摘要欄には、締め日の繰越処理と現金補給時の処理なども記入しましょう。「本日補給」「次週繰越」「前週繰越」などの記録を残しておけば、誰が見てもお金の流れを一目で把握できます。

②初期残高の記入

小口現金出納帳を新規作成する際は、最初に手元の現金残高を「受入(収入)」欄に記入します。これが、初期残高となります。実際の手元の現金額と差異がないように、正確な額を記入しましょう。あわせて、日付も記載します。

この初期残高が以降の出納記録の基準となるため、金額は必ず実際の現金と一致させてください。

③取引ごとの記録

日々の取引は、発生順に記録します。「受入(入金)」欄または「支払(支出)」欄に該当する金額を、日付欄には取引発生日を記録しましょう。「支払内訳」欄には、消耗品費や交通費などの適切な勘定科目を記載します。

摘要欄には取引内容がひと目でわかるよう、「文具購入」や「△△駅までの交通費」など具体的な内容を明記します。取引内容が不明確だと、後の経理処理で混乱を招く原因となるため、できるだけ詳しく記載しましょう。

④残高の管理

取引を記録したあとは、小口現金出納帳の残高と手元の現金残高が一致していることを常に確認しましょう。残高は、以下のように計算します。

残高=前回残高 + 受入金額 - 支払金額

不一致や誤差を早期に発見できるよう、日次での確認を習慣化しましょう。万が一差異が見つかった場合は、速やかに原因を調査して修正を行ってください。

⑤領収書や証憑の整理

取引の証憑書類は、帳簿の記載内容と照合できるよう整理して保管しましょう。紙で保管するのであれば月別や支払方法別に分類し、専用の封筒やファイル、ノートなどを活用して整理してください。電子データであれば、電子帳簿保存法に則りタイムスタンプを付与するなどして適切に保管します。

領収書などの証憑書類の保存期間は税法で定められており、法人の場合は原則として確定申告書の提出期限の翌日から7年間保存する必要があります。ただし、青色申告で欠損金が生じた事業年度や、青色申告以外で災害による損失が発生した事業年度は10年間の保存が必要です。

個人事業主は、申告形式によって保存期間が異なります。青色申告の場合、領収書などの現金預金関係書類は原則7年間(前々年分の所得が300万円以下なら5年間)、その他書類は5年間です。白色申告では全ての証憑書類を5年間保存することが法令で定められています。

出典:国税庁「No.5930 帳簿書類等の保存期間」

出典:国税庁「記帳や帳簿等保存・青色申告」

⑥小口現金の補充

小口現金残高が設定された金額を下回った場合は、社内規定で定められた金額まで補充します。主な補充方法は「随時補給制度」と「定額資金前渡制度」の2種類です。

随時補給制度は支出が発生するたびに補充する方法で、常に一定額を維持できますが、事務手続きの負担が大きくなります。

定額資金前渡制度は、あらかじめ上限額を決めておき、週末や月末など定期的なタイミングで減った分をまとめて補充する方法です。支出のたびに補充する必要がないため、多くの企業で採用されています。

補充時は「受入(収入)」欄に金額を記入し、摘要欄には「現金補充」などと明記してください。

小口現金出納帳でよく使う勘定科目一覧

支払内訳欄に適切な勘定科目を記入すれば、支出の種類を明確に分類できます。小口現金で頻繁に使用される主な勘定科目は、以下の通りです。

| 勘定科目 | 内容 |

|---|---|

| 消耗品費 | 文房具やコピー用紙などの事務用品の購入費用 |

| 旅費交通費 | 電車やバスなどの交通費や出張時の宿泊費 |

| 通信費 | 切手代・宅配便の送料・電話料金などの通信関連費用 |

| 水道光熱費 | 事務所で使用する水道・電気・ガスの料金 |

| 修繕費 | 備品や設備の修理・メンテナンスにかかる費用 |

| 交際費 | 取引先との会食や贈答品などの接待交際に関する費用 |

| 雑費 | 上記のどの科目にも該当しないその他の細かな費用 |

摘要欄に「どのような目的で費用が発生したのか」を具体的に記載すると、後の確認や分析をスムーズに行えます。たとえば、「消耗品費」の場合、摘要欄に「○○商店よりボールペン購入」のように記載すれば、どこで何を購入したのかがわかりやすくなります。

上記の勘定科目は一般的な例です。会社によって科目の使い分けや計上基準が異なるため、自社の経理規程にしたがって、適切な科目を選択しましょう。

経理の自動化で、業務時間を1/2以下に!日々の業務をもっとラクにする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 決算業務は正しく、確実に対応できる

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

決算業務は正しく、確実に対応できる

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

まとめ

小口現金出納帳は、小口現金の管理状況を可視化するほか、紛失や盗難のリスクを防止する目的で作成されます。

小口現金出納帳と現金出納帳は、どちらも入出金を記録するための帳簿ですが、主な違いは扱う金額の大きさです。小口現金出納帳は消耗品の購入費や交通費など、少額の入出金を記録する帳簿と理解しておきましょう。

小口現金出納帳の書き方はシンプルで、受入金額・日付・摘要・支払金額・支払内訳・残高の6項目を記入すれば問題ありません。後の経理処理で混乱を招かないためにも、正しい情報をリアルタイムで記録しましょう。

よくある質問

小口現金とは?

小口現金とは、企業に備えておく少額の現金のことです。消耗品購入・出張経費・交通費など、業務で発生する少額の支払いに使用します。担当者が定期的に残高を確認し、必要に応じて補充する仕組みで運用されます。

詳しくは記事内「小口現金と現金の違い」をご覧ください。

小口現金出納帳と現金出納帳の違いは?

小口現金出納帳と現金出納帳の違いは扱う金額です。現金出納帳に記載する金額に制限はありませんが、小口現金出納帳は少額の入出金のみを記録します。小口現金を所有している部署が社内にひとつしかない場合、通常は現金出納帳と小口現金出納帳は同じ扱いです。

詳しくは記事内「小口現金出納帳と現金出納帳の使い分け」をご覧ください。

小口現金出納帳の書き方は?

小口現金出納帳には、受入金額・日付・摘要・支払金額・支払内訳・残高の6項目を記入します。取引が発生したら、まず日付と摘要(取引内容)を書きましょう。続いて金額を受入か支払のいずれかの欄に記入し、支払内訳には費目を明記します。

詳しくは記事内「小口現金出納帳の書き方と記入例」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。