小切手とは、銀行に預けた当座預金から一定の金額を支払うことを約束する有価証券のことです。現金の代わりとなる支払い手段のひとつであり、手形とは異なり支払期日の制限がありません。

小切手は企業間取引では現在でも重要な決済手段として利用されていますが、2026年度末には紙の小切手が廃止される予定です。

本記事では、小切手の仕組みや3つの種類、メリット・デメリット、振出・換金方法などを解説します。小切手の正しい知識を身につけ、小切手を有効活用しましょう。

目次

- 小切手とは?

- 小切手と手形の違い

- 小切手の種類

- 持参人払小切手

- 線引小切手

- 先日付小切手

- 小切手を利用するメリット

- 多額の現金を持ち歩く必要がない

- 紛失や盗難時に支払いを停止できる

- 支払い記録が残る

- 一定の社会的信用を示せる

- 収入印紙が必要ない

- 小切手を利用するデメリット

- 当座預金口座の残高管理が必要である

- 不渡りで信用が低下する可能性がある

- 他行で換金すると手数料が発生する

- 小切手の振出(発行)方法

- 小切手の書き方

- 小切手の換金(現金化)方法

- 小切手の有効期限

- 小切手の仕訳と勘定科目

- 小切手を振り出した場合の仕訳例

- 小切手を受け取った場合の仕訳例

- 小切手が不渡りになった場合の仕訳例

- 小切手を利用する際の注意点

- 当座預金の残高を確認する

- 振出日の翌日から10日以内に換金する

- 小切手の記載内容が正しいか確認する

- 小切手に記載された銀行で換金する

- 盗難・紛失時は銀行に事故届を提出する

- 紙の小切手は2026年度末までに廃止予定

- まとめ

- よくある質問

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

小切手とは?

小切手とは、銀行の当座預金口座から一定金額を支払うことを約束する有価証券です。現金の代わりに利用できる便利な決済手段として、主に企業間の取引や高額の支払いに利用されています。

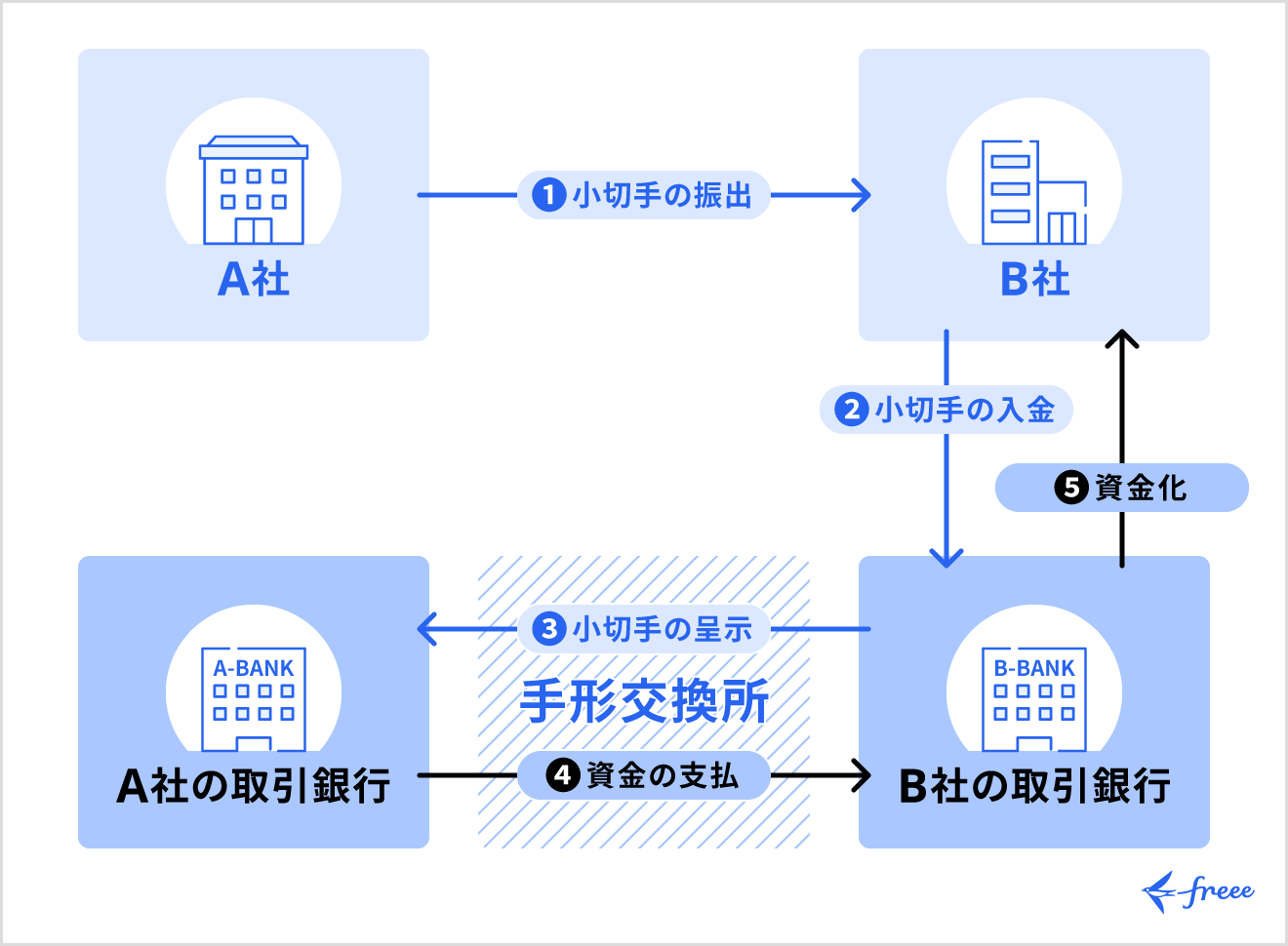

小切手を振り出すためには、銀行の当座預金口座を開設しなければいけません。当座預金口座とは、小切手や手形の決済に特化した口座です。

小切手を振り出した人(振出人)の当座預金口座に記載された金額分の預金があれば、受け取った人(受取人)は銀行に小切手を持参することですぐに現金を受け取れます。

小切手と手形の違い

| 小切手 | 手形 | |

|---|---|---|

| 換金のタイミング | 受取後、すぐ銀行で現金化可能 | 記載された支払期日以降に換金可能 |

| 用途 | 現金代替としての役割 | 資金繰り・与信の役割 |

| 簿記上の勘定科目 | 受取手形または現金 | 受取手形または支払手形 |

小切手と手形の大きな違いは、決済のタイミングです。小切手は振出日にすぐに決済される即時決済の有価証券であり、受け取った人はいつでも銀行で現金化できます。一方、手形は特定の期日に支払うことを約束した有価証券であり、期日前の現金化はできません。

簿記上の勘定科目も異なります。小切手を受け取ると現金として即時決済扱いで処理しますが、手形を受け取ると受取手形として債権で計上します。

小切手は現金の代替手段という性質が強く、受け取ってすぐに換金することが一般的です。手形の場合は信用取引の要素が強く、支払い猶予の機能を果たしているといえるでしょう。

また、法律上の取り扱いも異なります。小切手は小切手法、手形は手形法によって規定されており、それぞれ異なる法的保護を受けています。

【関連記事】

手形とは? 手形取引の基礎知識と注意点

支払手形とは? 勘定科目や具体的な仕訳例、振り出すときの注意点を解説

小切手の種類

小切手には主に次の3つの種類があり、それぞれ特徴や用途が異なります。

小切手の3つの種類

- 持参人払小切手

- 線引小切手

- 先日付小切手

持参人払小切手

持参人払小切手とは、小切手の受取人が特定されておらず、銀行に持参すれば誰でも換金できる小切手です。

換金の手続きが簡単であり、受取人の身分証明なども必要ありません。利便性が高く、日常的な支払いに利用されることがあります。

ただし、第三者が拾得しても現金化される可能性があるため、紛失や盗難のリスクがあります。

線引小切手

線引小切手とは、小切手の上部に2本の平行線が引かれている小切手です。この線があることで、銀行を通して口座に入金する方法でしか換金できません。現金化が制限されるため受取人が特定され、盗難や不正利用のリスクを抑えられます。

多額の取引や安全性を重視する場面で選ばれることが多く、多額の決済や企業間取引にも適しています。

先日付小切手

先日付小切手とは、振出日を実際よりも先の日付で記載した小切手です。

資金繰りの調整を目的に使われますが、法律上は記載日を問わず呈示された時点で現金化が可能です。そのため、予定より早く銀行に持ち込まれると即時決済されてしまいます。

また、振出日までに口座残高が不足していると不渡りとなるリスクがあるため、信頼関係のある取引先間でのみ利用されるのが一般的です。

小切手を利用するメリット

小切手には現金決済にはない、以下のようなさまざまなメリットがあります。

小切手利用のメリット

- 多額の現金を持ち歩く必要がない

- 紛失や盗難時に支払いを停止できる

- 支払い記録が残る

- 一定の社会的信用を示せる

- 収入印紙が必要ない

多額の現金を持ち歩く必要がない

小切手を使用することで、高額な取引でも現金を持ち歩く必要がなくなります。企業間取引では数百万円単位の支払いも珍しくないため、現金での決済は現実的ではありません。小切手であれば、現金を持ち運ぶ手間も省け、業務効率の向上につながります。

また、現金輸送時の事故リスクも回避でき、強盗などの犯罪に巻き込まれる可能性も大幅に減少するため、安全面でも大きなメリットです。

紛失や盗難時に支払いを停止できる

小切手の紛失や盗難にあったら、銀行に連絡することで支払停止の手続きができ、第三者による不正な現金化を防ぐことが可能です。

現金では一度紛失すると回収は困難ですが、小切手なら支払停止手続きにより最小限に抑えられます。ただし、支払停止の手続きには手数料が発生します。

支払い記録が残る

小切手による支払いは、銀行の記録として正確に残ります。いつ、いくら、誰に支払ったかが明確になるため、会計処理や税務申告時に有用です。

現金支払いでは領収書が証拠ですが、小切手なら銀行の取引記録もあわせて証拠であり、帳簿の整理や監査対応も円滑に進められます。

また、支払履歴の管理も容易で、当座預金の通帳や取引明細で過去の支払状況を簡単に確認できます。

一定の社会的信用を示せる

小切手を振り出すには、銀行で当座預金口座を開設する必要があり、この口座開設には一定の審査があります。そのため、小切手での支払いが可能であることは、一定の社会的信用をクリアしている企業であることを示す材料のひとつとされています。

取引先によっては、こうした背景を評価し、信頼性のある取引先とみなすケースもあります。

収入印紙が必要ない

小切手には収入印紙を貼付する必要がありません。手形は金額に応じて収入印紙税が課税されますが、小切手法では非課税です。

高額な取引では、収入印紙税の負担も相当な金額です。たとえば、1,000万円の手形なら2万円の収入印紙が必要ですが、小切手なら費用は発生しません。

小切手を利用するデメリット

小切手には多くのメリットがある一方で、以下のようないくつかのデメリットも存在します。

小切手利用のデメリット

- 当座預金口座の残高管理が必要である

- 不渡りで信用が低下する可能性がある

- 他行で換金すると手数料が発生する

当座預金口座の残高管理が必要である

小切手を利用する際には、振り出す時点で当座預金口座に十分な残高を用意しておくようにしましょう。

残高が不足していると小切手は不渡りとなり、企業の信用を大きく損なうだけでなく、銀行取引停止という重大な事態に発展する可能性もあります。小切手は利便性の高い決済手段である一方、残高管理を怠ると大きなリスクにつながる点には注意が必要です。

不渡りで信用が低下する可能性がある

小切手が不渡りになると、不渡りになった情報は手形交換所に記録され、金融機関間で共有されます。6ヶ月以内に2回不渡りを出すと、取引停止処分を受ける可能性があります。

銀行取引停止処分を受けると事実上の倒産で事業継続が困難になり、社会的な信用も大きく失墜し、回復には長期間が必要です。

他行で換金すると手数料が発生する

小切手を振出銀行以外で現金化すると、手数料が発生することが一般的です。手数料は受取人が負担するため、実質的な受取金額が減少します。手数料は銀行で異なりますが、数百円から数千円程度が相場です。小額の小切手では、手数料の割合が高くなってしまう問題もあります。

手数料負担のデメリットを避けるためには、受取人の取引銀行を事前に確認し、同じ銀行で小切手を振り出すことが理想的です。

小切手の振出(発行)方法

小切手を振り出す際の主な手順は、以下のとおりです。

小切手を振り出す手順

- 当座預金口座を開設する

- 小切手帳を受け取る

- 振出前に残高を確認する

- 小切手用紙に必要事項を記入する

小切手を振り出すためには、銀行で当座預金口座を開設しなければなりません。当座預金口座の開設時には、財務状況や過去の取引履歴、経営年数などを詳しく調査されます。

当座預金口座の開設と当座勘定取引契約が完了すると、銀行から小切手用紙が綴られた小切手帳を受け取ります。

振出人は、残高不足で不渡りになるリスクを避けるために、小切手に記載する支払金額が口座にあるかを振出前に確認しましょう。

振出時には、小切手に支払金額や振出日、受取人名、振出人の署名などを記入します。また、不正防止のため、小切手帳のミシン目部分に取引印で割印を押します。

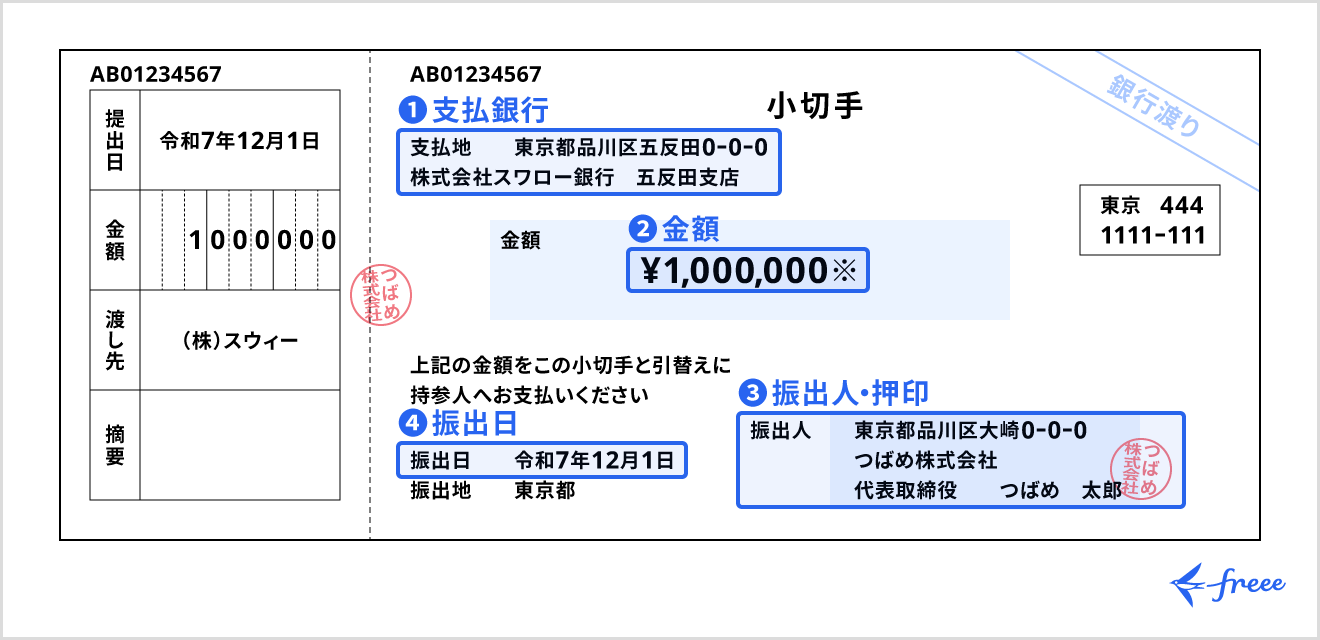

小切手の書き方

小切手を書く際には、誤記や不備があると換金できないおそれがあるため、基本的なルールを正しく理解することが大切です。

具体的には、次の4項目を記載します。

小切手の記載項目

①支払銀行(銀行・支店名・銀行住所)

②金額

③振出人・押印(振出人名・住所・銀行届印の押印)

④振出日

金額欄への記入は、アラビア数字でも漢数字でもどちらでも問題ありません。アラビア数字であれば「¥」を付け、正確に書きます。漢数字であれば改ざん防止の観点から旧字体を用い、「金+金額+円也」と記入します。たとえば、123,456円の場合は、「金壱拾弐万参千四百五拾六円也」と書きます。

また、振出日は未来の日付ではなく、実際に小切手を振り出す日を記入します。

署名・押印や割印は、改ざんや不正利用防止の観点から、ほかの必要事項をすべて記入した後に対応しましょう。

小切手の換金(現金化)方法

小切手を換金するまでの主な流れは、以下のとおりです。

小切手の現金化の流れ

- 小切手の記載内容を確認する

- 換金先の銀行を決める

- 小切手を呈示する

- 現金の受領または口座への入金で換金する

振出人から小切手を受け取ったら、金額や振出日、受取人名などの記載内容が正確であるかを確認します。

小切手の換金方法には、「店頭呈示」と「取立委任」があります。

店頭呈示は、小切手に記載されている支払銀行の窓口に直接持参し現金化する方法です。原則としてその場で現金化できますが、遠方の銀行に行く手間がかかるケースがあります。

一方、取立委任は、受取人の取引銀行の口座に振り込んでもらう方法です。自分の取引銀行で手続きができ、後日口座に資金が振り込まれますが、取立手数料がかかることがあります。

小切手の有効期限

小切手の有効期限は、小切手法第28条で振出日の翌日から10日以内に銀行へ呈示することが定められています。

ただし、10日間を過ぎたら、すぐに無効になるわけではありません。振出人の口座に残高があり、支払いに同意していれば換金できる場合もあります。

しかし、振出日から6ヶ月を超えると銀行に受付を断られることがあります。小切手を受け取った際は、速やかに現金化の手続きを進めましょう。

出典:e-Gov 法令検索「小切手法|第五十一条」

小切手の仕訳と勘定科目

小切手取引は会計処理で特別な取り扱いが必要です。振出時と受取時、不渡り時でそれぞれ異なる仕訳をします。正しい処理方法を理解することで、適切な帳簿管理が可能です。

小切手を振り出した場合の仕訳例

小切手を振り出した際の仕訳は、支払目的で借方科目が変わります。商品購入代金の支払いなら「仕入」、経費の支払いなら該当する費用科目を使用します。

たとえば、100万円の商品代金を小切手で支払った場合の仕訳は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 1,000,000円 | 当座預金 | 1,000,000円 |

また、消耗品費50万円を小切手で支払った場合の仕訳は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 500,000円 | 当座預金 | 500,000円 |

小切手を受け取った場合の仕訳例

小切手を受け取った場合の仕訳では、現金と同等として扱います。受取時点で「現金」または「当座預金」として計上するのが一般的です。

売掛金50万円の回収を小切手で受けた場合、借方に「現金 500,000円」、貸方に「売掛金 500,000円」と記帳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 500,000円 | 売掛金 | 500,000円 |

小切手が不渡りになった場合の仕訳例

受け取った小切手が不渡りになった場合、一度計上した現金を取り消し、債権として処理し直します。

たとえば、50万円の小切手が不渡りになった場合の仕訳は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 500,000円 | 現金 | 500,000円 |

小切手を利用する際の注意点

小切手を利用する際は、トラブル防止のため、主に以下の点に注意しなければいけません。

小切手利用時の注意点

- 当座預金の残高を確認する

- 振出日の翌日から10日以内に換金する

- 小切手の記載内容が正しいか確認する

- 小切手に記載された銀行で換金する

- 盗難・紛失時は銀行に事故届を提出する

当座預金の残高を確認する

小切手を振り出す前には、当座預金の残高を確認することが重要です。残高不足による不渡りは、企業の信用に大きく影響を与えます。

当座預金の残高確認は、銀行のオンラインバンキングや電話照会サービスで定期的に行いましょう。月末や給与支払日前など、支出が集中する時期は注意深いチェックが必要です。

また、振出予定の小切手金額を事前に把握し、必要に応じて資金の手当てをすることも大切です。計画的な資金管理で、不渡りリスクを効果的に回避しましょう。

振出日の翌日から10日以内に換金する

小切手には小切手法で定められた有効期限があり、振出日の翌日から10日以内に銀行で小切手を呈示しなければいけません。10日を過ぎても6ヶ月間は支払請求が可能ですが、小切手を銀行で換金しようとする際、支払銀行で決済を拒否される可能性もあります。

期限切れによるトラブルを避けるためにも、小切手を受け取った際は、できるだけ早めに銀行で換金手続きを済ませることが重要です。

出典:e-Gov 法令検索「小切手法|第五十一条」

小切手の記載内容が正しいか確認する

小切手の記載内容に誤りがあると、換金ができないことや不渡りの原因につながります。振出時には金額、受取人名、振出日などの記載事項を確認しましょう。

受取人名は正式名称で記載し、個人なら戸籍上の氏名、法人なら登記上の商号を使用します。

また、小切手には届出印を押す必要があります。届出印とは、あらかじめ銀行に届け出ている印章のことです。小切手の振出人が、小切手を発行する際に使用します。この印影が、銀行に登録されているものと完全に一致していなければ、小切手が受け付けられない可能性があります。

押印の際は、かすれやずれに注意し、印影が不鮮明な場合は押し直しましょう。割印が必要なケースでは、重なる部分がはっきり見えるよう丁寧に押すことも大切です。

小切手に記載された銀行で換金する

小切手を確実に換金するには、小切手に記載された振出銀行での手続きが推奨されます。振出銀行なら手数料も発生せず、スムーズな現金化が可能です。

他行での換金も可能ですが、手数料が発生することが一般的です。手数料の金額は銀行で異なり、小額の小切手では手数料の割合が高いことも少なくありません。

振出銀行が遠方にある場合は、受取人の取引銀行での入金手続きも選択肢のひとつです。数日程度の処理期間を要することがあるため、急ぎの場合は事前に銀行に確認しましょう。

盗難・紛失時は銀行に事故届を提出する

小切手を盗難や紛失したなら、すぐに振出銀行に連絡して事故届を提出し、第三者による不正な現金化を防ぎます。

事故届の提出には、小切手番号や金額、紛失・盗難の状況などの詳細な情報が必要です。日頃から小切手の使用状況を正確に記録しておくことが求められます。

支払停止手続きには手数料が発生しますが、被害の拡大を防ぐための必要な措置です。また、警察への届出もあわせて行うことで、より確実な被害防止が期待できます。

紙の小切手は2026年度末までに廃止予定

日本では、デジタル化の推進と業務効率化を目的に、紙の小切手が2026年度末で廃止される予定です。

廃止の主な理由は、処理コストの高さや事務負担の重さが挙げられます。また、電子的な決済手段の普及で、紙の小切手の利用件数も年々減少していることも要因のひとつです。

廃止後は、電子記録債権や銀行振込などの電子的な決済手段への移行が促進されます。企業は2026年度末までに、代替となる決済手段を検討し、システムの整備を進めることが求められます。

出典:一般社団法人全国銀行協会「手形・小切手の電子化に関する中間的な評価を踏まえた抜本的な取組み等について~2027年度初からの電子交換所における手形・小切手の交換廃止等~」

【関連記事】

2026年度末までに手形・小切手の利用が廃止に!手形の代わりとなる「でんさい」についても解説

電子記録債権(でんさい)を用いるメリットとは?手形との違いや利用の流れなどわかりやすく解説

まとめ

小切手は、銀行の当座預金から支払われる有価証券として、企業間取引の決済手段のひとつです。手形と比べて即座払いが可能で、現金を持ち歩く必要がないなど多くのメリットがあります。

小切手には、持参人払小切手・線引小切手・先日付小切手の3種類があり、異なる特徴と用途をもっています。適切な種類を選択することで、より安全で効率的に取引できるでしょう。

2026年度末には紙の小切手が廃止される予定であり、企業は代替決済手段への移行準備を進めることが必要です。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

小切手を現金化するにはどうすればいいですか?

小切手を現金化するためには、銀行窓口に小切手と身分証明書を持参します。振出銀行であれば手数料無料で換金できますが、他行では手数料が発生することが一般的です。

詳しくは記事内「小切手の換金(現金化)方法」をご覧ください。

小切手の廃止はいつからですか?

業務効率化とデジタル化推進を目的に、紙の小切手は2026年度末で廃止される予定です。

廃止後は電子記録債権や銀行振込などの電子決済手段への移行が進められます。

詳しくは記事内「紙の小切手は2026年度末までに廃止予定」をご覧ください。