監修 安田亮 安田亮公認会計士・税理士事務所

「純資産」は企業の実質的な自己資本を示すもので、株主からの出資金や、過去からの利益の蓄積などが含まれます。企業が保有するすべての資産を意味する「総資産」と併せて、企業の財務状況を理解するうえで非常に重要な指標となります。

純資産と総資産の意味を理解して財務分析に活用することが、財務の健全性を維持するには欠かせません。

本記事では、純資産の求め方や区分と内訳、総資産との違い、そして経営判断への活用方法を解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

キャッシュ・フロー計算書とは

キャッシュ・フロー計算書とは、一会計期間の企業の所有する現金(キャッシュ)の出入り(フロー)を表す決算書類です。貸借対照表・損益計算書とともに財務三表のひとつである重要書類です。

貸借対照表は企業の資産・負債の状況を示す書類、損益計算書は企業の利益を示す書類です。この2つの決算書類だけでは十分に把握しきれない、企業の資金繰りの状況を可視化できるのがキャッシュ・フロー計算書です。キャッシュ・フロー計算書では、一会計期間の企業のキャッシュ・イン(現金の流入)、キャッシュ・アウト(現金の流出)を捉えることで現金の流れを視覚化できます。

たとえば、貸借対照表や損益計算書上では利益や資産があったとしても、十分なキャッシュがないために資金繰りで困ることがあります。キャッシュ・フロー計算書を活用することで、現金の流れを確認でき、資金繰りの状況を適切に把握できます。

【関連記事】

キャッシュ・フロー計算書とは? 見方や作り方のポイントを詳しく解説

キャッシュ・フローとは?考え方や計算書の作成方法をわかりやすく解説

減価償却費とは

減価償却とは、時の経過によって価値が減る資産(減価償却資産)の取得に要した費用を、使用期間にわたって各年の必要経費として配分する会計処理の方法です。

建物や機械設備、車両などの資産は、一般的に時の経過によってその価値が減少します。このような資産の購入費用を計上する場合、資産を長期間にわたって使用するのであれば、費用もその使用期間に対応させる形で分割して計上すべきであり、ここで用いられるのが減価償却です。

減価償却は、「減価償却費」という勘定科目を用いて、資産の種類ごとに定められた期間(法定耐用年数)にしたがって経費計上します。

たとえば、鉄骨鉄筋コンクリート造や鉄筋コンクリート造の建物であれば、法定耐用年数は事務所用で50年、住宅用で47年です。車両であれば、軽自動車で4年、普通車で6年です。

減価償却費は、建物や機械設備などを購入した年に一括で経費として計上することはできません。法定耐用年数にわたって分割して費用計上し、適切に会計処理を行う必要があります。

出典:国税庁「No.2100 減価償却のあらまし」

出典:国税庁「主な減価償却資産の耐用年数表」

キャッシュ・フロー計算書での減価償却費の扱い

キャッシュ・フロー計算書とはキャッシュの出入りを捉えるものであり、実際の現金支出を伴わない減価償却費はキャッシュ・フロー計算書には含めません。

「減価償却費をキャッシュ・フロー計算書に含めないようにする」ための方法は、キャッシュ・フロー計算書の作成方法によって異なります。

それぞれの違いを、以下で解説します。

作成方法(直接法・間接法)による違い

キャッシュ・フロー計算書の作成方法には直接法と間接法の2つあり、違いは以下の通りです。

| 作成方法 | 概要 |

|---|---|

| 直接法 | 商品・サービスの販売による収入や仕入による支出など、各項目の金額を直接計算してキャッシュ・フローの総額を算出する |

| 間接法 | 損益計算書に記載された税引前当期純利益をベースに、非資金項目などの損益項目(キャッシュ・フローに影響を与えない項目)を調整して計算する |

直接法では、各項目の数値を直接個別に積み上げるため、キャッシュ・フローの計算に関係のない減価償却費は最初から計算に含まれません。一方、間接法では、税引前当期純利益をベースに計算するため、減価償却費などキャッシュ・フローに影響を与えない項目を調整します。

【関連記事】

キャッシュ・フロー計算書の作り方を解説!間接法と直接法はどちらを採用すべき?

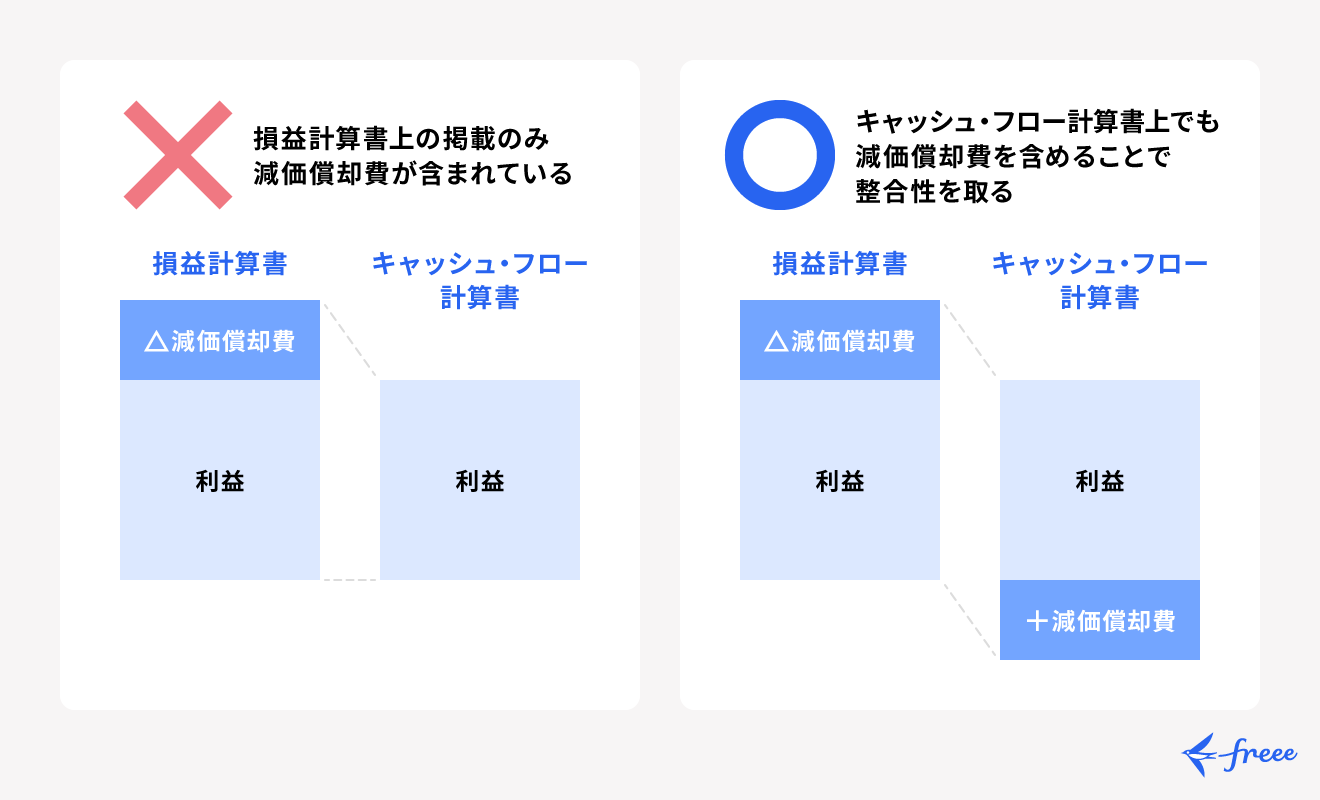

間接法で減価償却費をプラスする理由

間接法で計算の起点となる税引前当期純利益は、すでに減価償却費が費用として控除された後の金額です。しかし、減価償却費は現金の流出を伴わない項目のため、実際のキャッシュの流れ(キャッシュ・フロー)とは異なります。

そのため、キャッシュ・フロー計算書では、この差異を調整するために減価償却費を加算し、現金の動きに一致させる必要があります。

たとえば、設備投資で200万円の購入費用がかかり法定耐用年数が5年のケースで考えてみましょう。定額法を採用しているならば、減価償却費は各年40万円となり、損益計算書では税引前当期純利益に40万円を計上します。

しかし、実際に支払いをしたのは初年度のみであり、2年目以降のキャッシュの変動はありません。そのため、間接法でキャッシュ・フロー計算書を作成するのであれば、40万円をプラスして整合性を取ることになります。

キャッシュ・フロー計算書と損益計算書の違い

損益計算書に含まれる項目であっても、現金の流れを伴わないものはキャッシュ・フロー計算書には含めません。キャッシュ・フロー計算書と損益計算書で扱いに違いがあるものとしては、減価償却費を含めると以下の項目が挙げられます。

| 項目 | キャッシュ・フロー計算書の扱い | 損益計算書の扱い |

|---|---|---|

| 減価償却費 | 営業活動によるキャッシュ・フローに加算(間接法) | 費用として計上 |

| 貸倒引当金 | ||

| 退職給与引当金 | ||

| 固定資産などの売却損・評価損 | 投資活動によるキャッシュ・フローに含める(売却による現金の増減を反映) | 特別損失として計上 |

キャッシュ・フロー計算書は企業の現金の流れを把握するための書類、損益計算書は企業の利益を示す書類です。作成する目的が違うため、費用項目のうち何を含めるかはそれぞれの書類の作成目的に応じて変わります。

正しい決算書類を作成するためには、上表のように、項目に応じて両者で整合性を取れるように調整を行わなければなりません。

まとめ

キャッシュ・フロー計算書での減価償却費の扱いは、直接法と間接法で異なります。間接法では、計算の起点となる税引前当期純利益には、すでに減価償却費が控除されています。キャッシュ・フローを正しく示すために、減価償却費を加算して調整しなければなりません。

減価償却費以外にも、固定資産の売却損・評価損や貸倒引当金など、キャッシュ・フロー計算書と損益計算書では扱いが異なる項目があります。財務三表を正しく作成して経営判断に活かすためにも、各費用項目の性質や扱い方の違いを確認しておくことが大切です。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

キャッシュ・フロー計算書の直接法と間接法の違いは?

直接法では個別に各数値を積み上げるため減価償却費は含まれませんが、間接法では利益を起点に計算するためそのままだと減価償却費が含まれてしまいます。

詳しくは記事内、「作成方法(直接法・間接法)による違い」をご覧ください。

間接法のキャッシュ・フロー計算書で減価償却費をプラスするのはなぜ?

間接法では、減価償却費がすでにマイナスされた状態の税引前当期純利益を起点に計算します。実際のキャッシュ・フローと不整合が生じるため、減価償却費をプラスして戻す必要があります。

詳しくは記事内、「間接法で減価償却費をプラスする理由」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。