キャッシュ・フロー計算書とは、企業の一定期間における現金などの動きをまとめた書類で、損益計算書と貸借対照表と同じく財務三表のひとつにあたります。キャッシュ・フロー計算書には「直接法」と「間接法」の2つの作成方法があり、キャッシュ・フロー計算書に記載する項目ごとに使い分けることが一般的です。

本記事ではキャッシュ・フロー計算書の直接法と間接法の違いや、間接法における作成方法、間接法のメリットとデメリットについて解説します。

目次

キャッシュフロー計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、キャッシュフロー計算書をふくめた決算書を簡単に作成。

損益計算書や貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

キャッシュ・フロー計算書とは

キャッシュ・フロー計算書とは、企業の一定期間における資金の増減を一定の区分で表示した決算書(財務諸表)です。「Cash Flow Statement」と表記されることから、「C/F」「CF書」などと略されることもあります。

キャッシュ・フロー計算書では、次の3つの区分で現金などの流れを表します。

キャッシュ・フロー計算書の3つの区分

- 営業活動によるキャッシュ・フロー

- 投資活動によるキャッシュ・フロー

- 財務活動によるキャッシュ・フロー

企業の利益状況を把握する損益計算書と、企業が保有する現金や預金などの財政状況を把握する貸借対照表とともに、キャッシュ・フロー計算書は財務三表のひとつに該当します財務三表を合わせて見ることで、具体的な現金の動きや過不足などを捉えることが可能です。

キャッシュ・フロー計算書についてより詳しく知りたい方は、別記事「キャッシュ・フロー計算書とは?計算方法や見方、作り方のポイントを解説」をご覧ください。

キャッシュ・フロー計算書の間接法とは

キャッシュ・フロー計算書の作成方法には、「直接法」と「間接法」の2つがあります。

前述した3つの区分のうち、「投資活動によるキャッシュ・フロー」と「財務活動によるキャッシュ・フロー」は直接法で作成します。一方で「営業活動によるキャッシュ・フロー」は、間接法を選ぶことが一般的です。

そのため、本記事では「営業活動によるキャッシュ・フロー」で間接法を用いる場合について解説します。

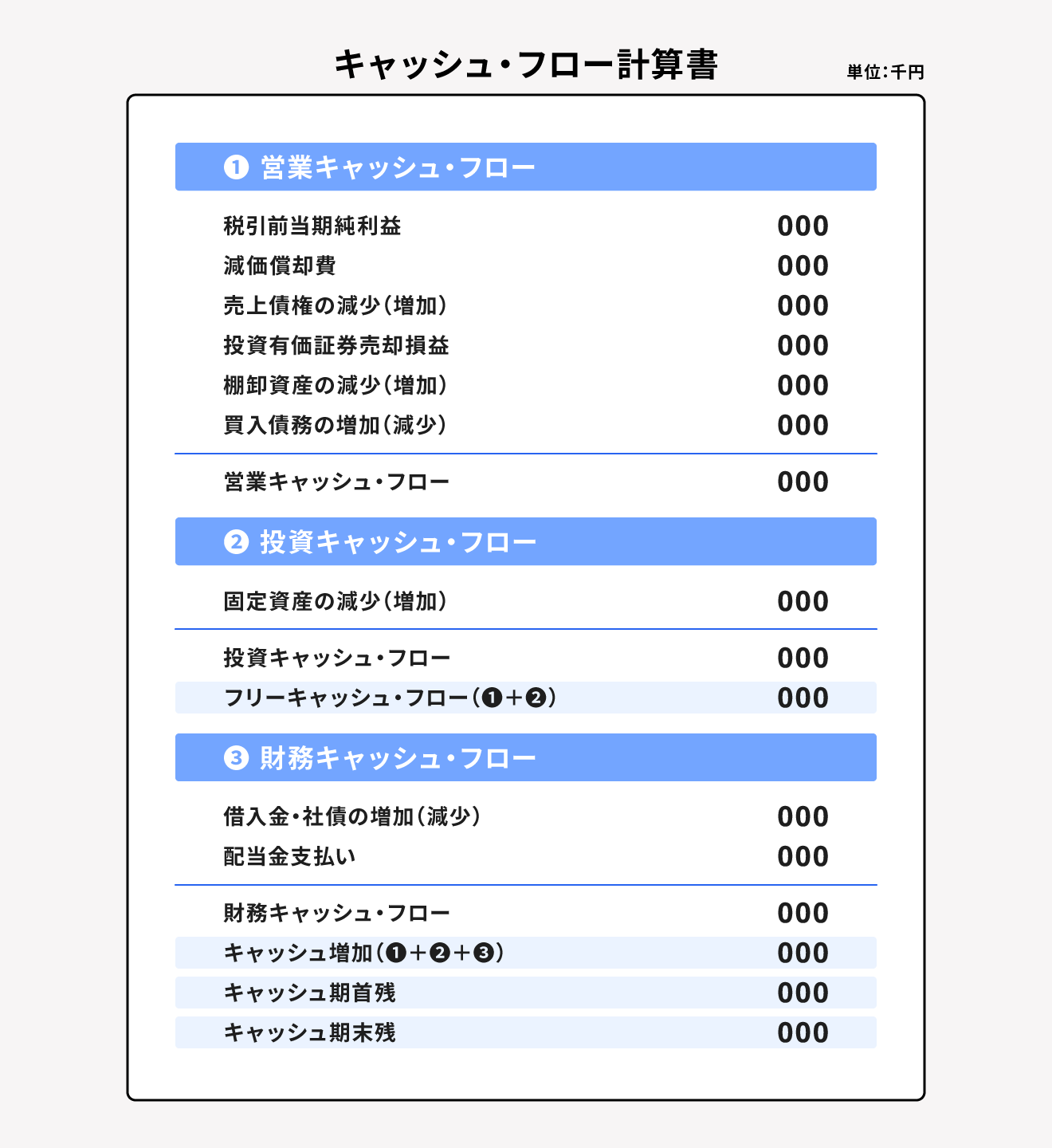

間接法とは、損益計算書に記載された税引前当期純利益から営業利益に関係のないものを差し引いて「営業活動によるキャッシュ・フロー」を求める方法です。

具体的には、税引前当期純利益から以下の項目を加減算します。

- 非資金損益項目(減価償却費、のれん償却費 など)

- 貸倒引当金の増減額

- 営業外収益(受取利息 など)

- 営業外費用(リース資産の支払利息 など含む)

- 特別利益(固定資産売却益 など)

- 特別損失(固定資産売却損 など)

- 前払費用、未払費用の増減額

- 売掛金、受取手形の増減額

- 棚卸資産、買掛金、支払手形の増減額

下図は「営業活動によるキャッシュ・フロー」を間接法で表した場合のキャッシュ・フロー計算書の例です。

キャッシュフロー計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、キャッシュフロー計算書をふくめた決算書を簡単に作成。

損益計算書や貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

間接法と直接法の違い

直接法とは、営業収入、原材料または商品の仕入れによる支出など、主要な取引ごとにキャッシュ・ フローの総額を表す方法です。

間接法は税引前当期純利益からキャッシュに関する動きを足し引きするのに対し、直接法はひとつずつのキャッシュの動きを明確に記載します。国際会計基準IFRSは直接法を推奨していますが、日本では間接法を用いる企業が多いのが現状です。

たとえば、「営業活動によるキャッシュ・フロー」を直接法で示した場合と間接法で示した場合を比べると、以下のようになります。いずれの方法でも、営業活動によるキャッシュ・フローの合計金額は変わりません。

| 直接法で示した場合 | 間接法で示した場合 | ||

|---|---|---|---|

| 項目 | 金額 | 項目 | 金額 |

| 営業収入 | 63,750 | 税引前当期純利益 | 20,000 |

| 商品の仕入等支出 | -21,250 | 減価償却費 | 3,750 |

| 人件費支出 | -6,250 | 売上債権の増加 | -2,500 |

| その他の営業支出 | -7,500 | 投資有価証券売却益 | 1,000 |

| 法人税等支払 | -10,000 | 棚卸資産の増加 | -1,000 |

| 買入債務の増加 | 7,500 | ||

| 法人税等支払 | -10,000 | ||

| 営業活動によるキャッシュ・フロー | 18,750 | 営業活動によるキャッシュ・フロー | 18,750 |

直接法について詳しく知りたい方は、別記事「キャッシュ・フロー計算書の直接法とは? 作り方や間接法との違いをわかりやすく解説」をご覧ください。

間接法でのキャッシュ・フロー計算書の作り方

キャッシュ・フロー計算書のうち、「営業活動によるキャッシュ・フロー」を間接法で作成する流れは以下のとおりです。

間接法の作成手順

- 税引前当期純利益の額を確認する

- 非資金損益項目を調整する

- 営業外損益と特別損益を調整する

- 営業活動に関するキャッシュ項目を調整する

それぞれの手順を詳しく解説します。

手順1.税引前当期純利益の額を調べる

まずは、損益計算書から当期分の税引前当期純利益を確認し、その金額を、キャッシュ・フロー計算書の「税金等調整前当期純利益」の項目に転記します。この「税引等調整前当期純利益」が計算のベースの額になります。

間接法では、この税引前当期純利益から営業利益に関係のないものを差し引いて営業活動のキャッシュ・フローを求めます。加減算する項目例は、前述の「キャッシュ・フロー計算書の間接法とは」をご覧ください。

手順2.非資金損益項目を調整する

非資金損益項目とは、キャッシュの減少を伴わない費用と、キャッシュの増加を伴わない収益のことです。具体的には、減価償却費や貸倒引当金などが挙げられます。

減価償却費は、資産の価額を定められた耐用年数に応じて費用計上する項目です。貸借対照表では費用計上していますが、実際に現金を支払っているわけではないため、キャッシュ・フロー計算書では加算します。

貸倒引当金は、債権回収などが不可能となるケースに備えて費用計上する勘定科目です。こちらも減価償却費同様に、費用計上されているものの実際に現金などを支払っていません。貸借対照表で前期と当期の差分を求め、貸倒引当金が増えていれば加算し、減っていれば減算します。

たとえば、前期の貸倒引当金が100万円で当期が150万円だったとします。前期から貸倒引当金が50万円増加しているため、キャッシュ・フロー計算書でも50万円の加算を行います。反対に前期が100万円で当期が50万円だった場合は、50万円減少しているため、キャッシュ・フロー計算書でも50万円の減算を行います。

減価償却費について詳しく知りたい方は、別記事「キャッシュフロー計算書を読むなら知っておきたい「減価償却費」のこと」をご覧ください。

手順3.営業外損益と特別損益を調整する

営業活動のキャッシュ・フローは営業に関する現金収支のため、営業に関係のない「営業外収益」「営業外損失」「特別利益」「特別損失」が税引前当期純利益に含まれていれば差し引きます。

もし受取利息が10万円あるならばキャッシュ・フロー計算書では10万円を減算し、支払利息が20万円あるならば20万円を加算します。

手順4.営業活動に関するキャッシュ項目を調整する

最後に、営業活動に関するキャッシュ項目を調整します。損益計算書の売上高や売上原価には、売掛金や買掛金のようにキャッシュ以外の項目も含まれているため調整が必要です。

前期と当期の貸借対照表を比較し、売上債権や棚卸資産が増えていればキャッシュを回収できてないので減算し、減っていればキャッシュを回収したことになるので加算します。

また、仕入債務は増えていれば支払いを行っていないため加算し、減っていれば支払いを行ったため減算します。

キャッシュフロー計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、キャッシュフロー計算書をふくめた決算書を簡単に作成。

損益計算書や貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

間接法のメリット

キャッシュ・フロー計算書を間接法で作成するメリットは、直接法と比べて手間が少ないことです。直接法では損益計算書や貸借対照表にない項目を用いてキャッシュ・フロー計算書を作成しますが、間接法では損益計算書と貸借対照表があれば作成ができます。

手間がかからない点が、間接法のメリットだといえるでしょう。

間接法のデメリット

一方で、キャッシュ・フロー計算書を間接法で作成するデメリットは、直接法と比べてキャッシュ項目の全体像を把握しにくい点です。

直接法は主要な取引ごとにキャッシュ・フローの計算を行いますが、間接法では損益計算書の税引前当期純利益から営業利益に関係のない項目を差し引いて営業キャッシュ・フローを求めます。そのため、商品の仕入れに関する支出なのか、人件費なのかなど、具体的なキャッシュの動きは把握できません。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

まとめ

キャッシュ・フロー計算書の間接法は、「営業活動によるキャッシュ・フロー」で一般的に用いられ、直接法と比べると手間がかからない作成方法です。損益計算書と貸借対照表があれば作成できるため、日本の多くの企業で取り入れられています。

直接法と間接法はそれぞれ特徴が異なるので、両方の特徴を理解して、自社に合った作成方法を選びましょう。

よくある質問

キャッシュ・フロー計算書の間接法とは何ですか?

キャッシュ・フロー計算書の間接法とは、損益計算書の税引前当期純利益から営業利益に関係のないものを除いて「営業活動によるキャッシュ・フロー」を求める方法です。

詳しくは記事内「キャッシュ・フロー計算書の間接法とは」で解説しています。

キャッシュ・フロー計算書の間接法での作り方は?

キャッシュ・フロー計算書は、以下の手順で作成します。

- 税引前当期純利益の額を確認する

- 非資金損益項目を調整する

- 営業外損益と特別損益を調整する

- 営業活動に関するキャッシュ項目を調整する

詳しくは記事内「間接法でのキャッシュ・フロー計算書の作り方」で解説しています。