特別会計とは、国の特定事業を効率的に管理するための会計区分です。家計にたとえるなら、目的別に使途を分けた専用口座のような仕組みといえるでしょう。

本記事では、特別会計を「2つの財布」の構造として捉え、一般会計との違いを整理します。また、約400兆円とされる予算規模に含まれる重複計上の仕組みや、税金以外の財源である保険料などの流れを、財務省の公表データに基づいて解説します。

国家予算の全体像を押さえ、経済ニュースをより正確に読み解くための基礎知識として役立てていただければ幸いです。

目次

- 特別会計とは?一般会計との違いを「2つの財布」で解説

- 家計でたとえると「一般会計」は生活費・「特別会計」は貯金やローン

- 日本の特別会計の規模は一般会計の約4倍(400兆円超)

- 財源は税金だけではない?保険料や借入金の仕組み

- 特別会計の目的と透明性に関する課題

- 特別会計を設ける理由:特定の事業の収支を明確にするため

- デメリット:お金の流れが複雑で無駄遣いが見えにくい

- 問題点:多額の剰余金(繰越金)の発生と予算の硬直化

- 国の主な特別会計の事例

- 金額が最も大きい「年金」と借金返済の「国債整理基金」

- 新設される「こども金庫(子ども・子育て支援特別会計)」

- 私たちの生活に身近な自治体・組織の特別会計

- 国民健康保険や介護保険

- 水道事業などの公営企業会計

- 町内会やPTAにおける特別会計

- まとめ

- よくある質問

特別会計とは?一般会計との違いを「2つの財布」で解説

特別会計とは、国の特定の事業を行うために、一般会計(メインの財布)とは切り離して独立して管理される会計区分のことです。

国の予算には、大きく分けて「一般会計」と「特別会計」の2種類が存在します。ニュースや選挙の争点にもなる「特別会計」ですが、その複雑さゆえに実態が正確に理解されていない側面があります。

そこで、特別会計の基本的な仕組みと一般会計との関係性について解説します。専門的な用語を避け、身近な家計管理の事例に置き換えることで、国の資金管理の全体像を把握していきましょう。

家計でたとえると「一般会計」は生活費・「特別会計」は貯金やローン

国の会計区分は、家計の「メイン口座」と「サブ口座」に置き換えるとイメージしやすくなります。

一般会計は、家計全体のメイン口座(生活費)です。所得税や消費税などの税収を主な収入源とし、以下のような国としての基本的な活動や幅広い行政サービスを賄うために使われます。

- 教育

- 社会保障

- 公共事業

- 防衛

対して「特別会計」は、特定の目的のために作られた専用のサブ口座(積立やローン返済用)です。家計でいうところの、学資保険の積立口座や住宅ローン返済用の口座にあたります。

特定の事業について一般会計と区分する目的は、事業ごとの収支と資金の流れを明確にすることにあります。すべてをひとつの財布で管理すると、どの事業にどれだけコストがかかり、どの程度の収入や保険料などで賄われているのかが見えにくくなりがちです。

会計を独立させることで、事業単位での採算性や運用状況を把握しやすくなり、透明性の高い管理が可能です。

日本の特別会計の規模は一般会計の約4倍(400兆円超)

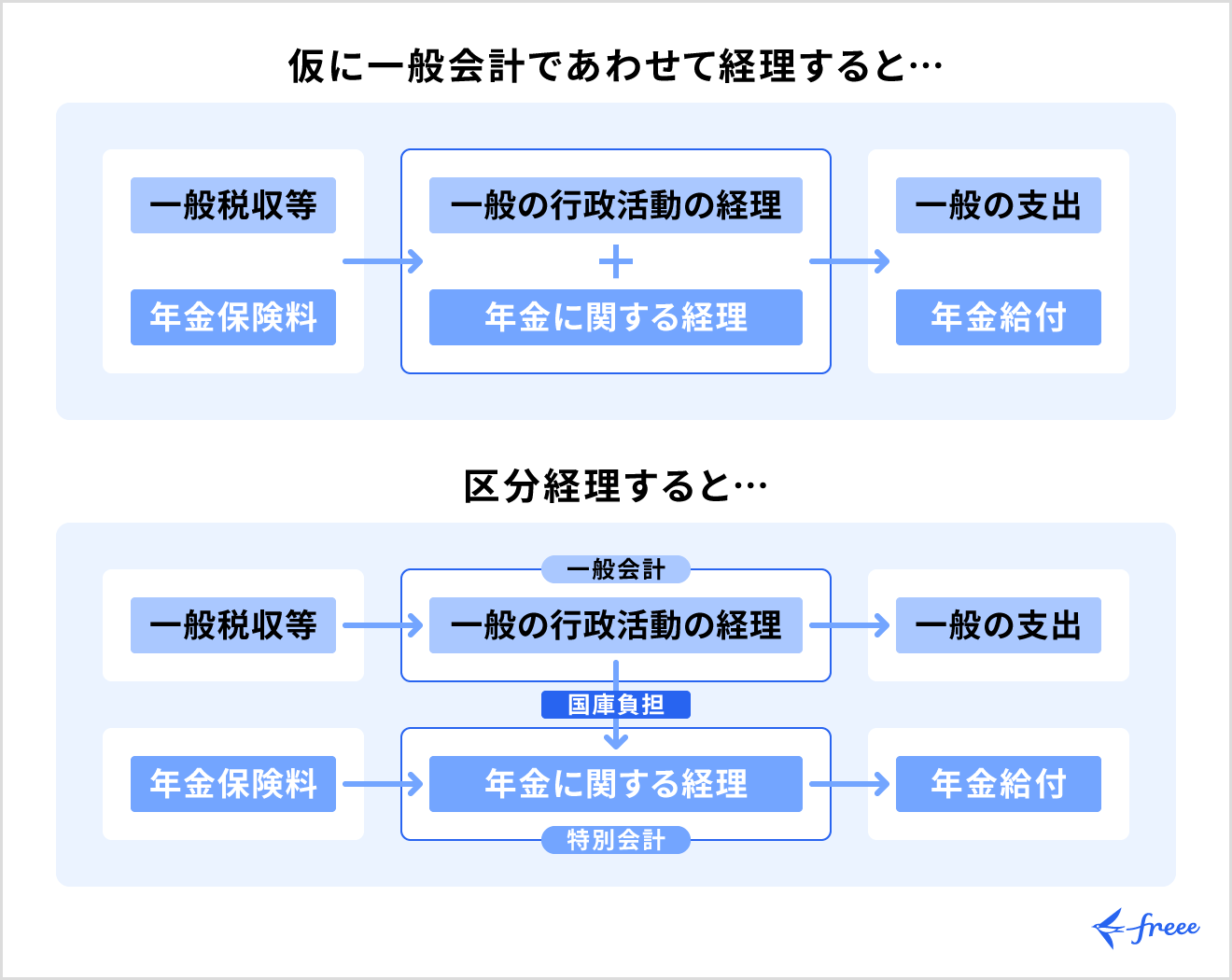

日本の特別会計の予算規模は、帳簿上の総額(グロス)で見ると400兆円を超えますが、重複を除いた実質的な規模(純計)は約208兆円です。

「一般会計の約4倍」や「400兆円超」という数字は、特別会計同士や一般会計との間で行われる資金の移動をすべて合算した結果にすぎません。

金額が大きく見える理由は、国の財布同士でお金を出し入れする手続き(繰入れ・繰戻し)までもが、支出としてカウントされるためです。

家計に置き換えると、夫婦間の口座で生活費を移しても「家計全体の支出が増えた」とはいえないのと同じです。国の会計でも、会計間の繰入れ・繰戻しが双方の歳出として計上されるため、総額ベースでは膨らんで見えます。

重複計上を除いた「純計」で見ると、2024年度当初予算では特別会計の歳出純計額は約208兆円と整理されており、400兆円超という数字はあくまで帳簿上の総額にすぎません。

出典:財務省「国の財政規模の見方」

財源は税金だけではない?保険料や借入金の仕組み

特別会計の特徴は、その財源構造にあります。

一般会計が、主に所得税・消費税などの税収を原資とするのに対し、特別会計では保険料や事業収入、借入金など、特定の制度や事業に紐づく収入が大きな割合を占めます。いわゆる「受益者負担」の考え方が強く反映されている点が、一般会計との大きな違いです。

たとえば、予算規模の大きい年金特別会計は、厚生年金保険料などの公的年金保険料と国庫負担を主な財源としています。ほかにも労働保険特別会計は、雇用保険料や労災保険料を中心とした保険料収入での運営が基本です。

さらに、国債整理基金特別会計のように、国債の償還・借り換えに必要な資金を管理する勘定も設けられており、目的ごとに財源と支出が紐づけられています。

専用の「財布」に分けて管理することで、各制度について「誰がどの程度負担し、どのような給付・サービスが行われているか」を事業単位で検証しやすくなり、財政運営の透明性や説明可能性の向上につながります。

出典:財務省「令和6年版 特別会計ガイドブック」

【関連記事】

社会保険とは?5つの種類や加入条件、国民健康保険との違いをわかりやすく解説

特別会計の目的と透明性に関する課題

特別会計の設置により、事業ごとの収支管理を徹底できる一方で、財政全体の不透明さを招く側面もあります。なぜ特別会計が必要なのか、根本的な理由と、構造的な課題について解説します。

特別会計を設ける理由:特定の事業の収支を明確にするため

特別会計を設ける主な目的は、特定の事業について歳入・歳出を一般会計から切り離し、収支と資金の流れを明確にすることです。

すべての収支・資金の流れを一般会計に集約すると、どの事業にどれだけコストがかかり、どの財源で賄われているかが把握しづらくなり、事業ごとの採算性が見えにくくなります。

たとえば、特許特別会計は特許料などの手数料収入が主な財源で、労働保険特別会計は労災保険料・雇用保険料などの保険料収入を主な財源として運営しています。これらの会計を独立して管理することで、負担と給付の関係を明確にして、受益と負担のバランスや資金の運用効率をチェックしやすい仕組みにしているのが特別会計です。

デメリット:お金の流れが複雑で無駄遣いが見えにくい

特別会計には、縦割り行政による非効率化や予算の硬直化を招きやすいという課題があります。

課題の要因は、複数の会計間で複雑な資金移動が行われていることです。これによって、お金の最終的な使いみちが外部からは追跡しにくくなっています。

実際、厚生年金の積立金を活用して整備された大規模保養施設が相次いで赤字となり、最終的に処分・廃止された「グリーンピア問題」は、特別会計を通じた資金運用へのチェック不足の典型例として取り上げられてきました。特別会計の統廃合や情報開示の拡充などの改革が進められているものの、独立性の高い会計が多数存在する構造である以上、ガバナンスと透明性をどう確保するかについては引き続き注視が必要です。

問題点:多額の剰余金(繰越金)の発生と予算の硬直化

特別会計は、使途があらかじめ定められているため、剰余金や積立金が生じても他の分野へ柔軟に振り向けにくく、結果的に「埋蔵金」として内部に滞留しやすい面があります。

実際、外国為替資金特別会計や財政投融資特別会計などでは多額の積立金が積み上がり、一部が東日本大震災からの復旧・復興財源として一般会計に繰り入れられた経緯があります。

一方、年金給付や国債の元利払いなど法令に基づく義務的経費が歳出の大部分を占めることは、景気変動に応じた弾力的な支出の見直しを行いにくくし、「財政の硬直化」の要因になることも少なくありません。

為替変動や将来の債務償還に備える積立金などは、長期的な安定運営に必要なストックも含まれるため、すべての剰余金を一律に不要とみなさず、役割やリスクを踏まえたうえでの検討が重要です。

国の主な特別会計の事例

現在運用されている特別会計の中でも、予算規模が特に大きいのが「年金」と「国債」に関連する会計です。また、2025年度には社会的な要請を受け「子ども・子育て」に関する新たな特別会計が設置されます。

これら主要な事例を通じて、特別会計が具体的にどのような役割を担っているかを解説します。

【関連記事】

社会保険料とは?改定のタイミングや注意点などをわかりやすく解説

金額が最も大きい「年金」と借金返済の「国債整理基金」

日本の特別会計の中でも、歳出規模が特に大きいのが年金特別会計と国債整理基金特別会計です。

年金特別会計は、国民年金・厚生年金の保険料と国庫負担を主な財源とし、年金給付などの社会保障支出を行う会計です。将来の給付原資となる積立金をGPIF(年金積立金管理運用独立行政法人)に寄託して運用する役割も担っています。

一方、国債整理基金特別会計は、国債の元金償還と利払いを一元的に処理するための会計です。各会計からの繰入金や借換債の発行収入を活用し、60年償還ルールに基づく返済サイクルを維持しており、国の信用と債務管理の安定性を支える中核的な仕組みとなっています。

新設される「こども金庫(子ども・子育て支援特別会計)」

新設される子ども・子育て支援特別会計(いわゆる「こども金庫」)は、2025年度から本格的に運用が始まる少子化対策の中核的な特別会計です。

これまで複数の会計に分散していた子ども関連予算を統合し、子ども・子育て政策の歳出と財源を一体的に把握できるようにすることで、政策全体の「見える化」と安定的な支援枠組みの構築を目指しています。

この特別会計の主な財源は、一般会計からの国庫負担に加え、子ども・子育て拠出金および新たに創設される子ども・子育て支援金です。支援金は、公的医療保険料に上乗せして全世代・全経済主体から広く拠出を受ける仕組みです。

以下のような、社会福祉の原資として活用されます。

- 児童手当の抜本的拡充

- 妊娠・出産時の給付

- 育児休業給付の手取り水準引き上げ

- 育児時短就業給付の新設 など

社会全体で、子育て世帯を支える新しい財政フレームワークとして位置づけられている点が大きな特徴です。

私たちの生活に身近な自治体・組織の特別会計

国だけでなく、地方自治体や私たちの生活に身近なレベルでも、「特定の目的ごとに会計を分けて管理する」という仕組みは広く用いられています。

- 国民健康保険や介護保険における区分管理

- 水道事業など「公営企業会計」の独立採算性

- PTAや町内会における「積立金」としての活用

こうした事例はいずれも、「どの目的のために集めたお金を、何にどれだけ使ったのか」を後から検証しやすくし、メンバーや住民に対する説明責任を果たすための実務的な工夫といえます。

国民健康保険や介護保険

地方自治体でも、国と同様に特別会計を用いて主要な社会保険制度を管理しています。

代表的なものが国民健康保険と介護保険で、いずれも被保険者の保険料と公費負担を主な財源とし、医療・介護サービスの給付を行う相互扶助の仕組みとして運営されています。

これらの制度は、「国民健康保険特別会計」や「介護保険特別会計」として一般会計とは別枠で経理され、保険料収入と給付費・事務費の関係や、基金の積立状況など、事業ごとでの把握が可能です。

自治体から届く、保険料通知や決算概要が独立会計に基づいて作成されていることを意識すると、地域の医療・介護サービスにどの程度のコストがかかっているのか読み取りやすくなります。

水道事業などの公営企業会計

水道・下水道・市営バス・地下鉄などの事業は、地方自治体では「地方公営企業」として位置づけられ、一般会計とは別の公営企業会計で運営されます。

これらの事業は、利用者が支払う料金収入を中心に運営する独立採算制を原則とし、発生主義・複式簿記による民間企業に近い会計方式が採用されるのが一般的です。

たとえば水道事業会計では、水道料金を主な財源として、浄水場や配水管の維持管理費、老朽化した施設の更新投資などを賄います。地域ごとに水道料金に差があるのは、水源や地形、人口密度といった条件によって施設整備・運転コストが大きく異なり、そのコスト構造を前提に各自治体が料金水準を設定しているためです。

町内会やPTAにおける特別会計

町内会やPTA、マンション管理組合などの任意団体でも、国や自治体の特別会計と同様に、目的別に資金を区分して管理する手法は有効です。

通常の運営費とは別に、将来の特定の支出に備えて資金を分離・積立することで、収支構造を明確にできます。典型例として、「周年行事積立金」や「大規模修繕積立金」など、長期的なイベントや設備投資に備える積立金が挙げられます。

日常の収支と長期計画に基づく収支を分けて管理することで、単年度の会費水準の妥当性を検証しやすくなり、将来の資金不足リスクの抑制も可能です。このような目的別の会計管理という発想は、国家財政から身近なコミュニティまで共通する考え方といえます。

まとめ

特別会計は、年金給付や国債償還など特定の目的に応じて資金を管理するための「専用の会計区分」であり、国の財政を隠す仕組みではありません。

報道などで取り上げられる「約400兆円」という規模は会計間の資金移動を含めた総額であり、重複を除いた実質的な歳出規模は400兆円よりも小さい点に留意が必要です。

すべてを一般会計に一本化すると、かえって事業ごとの収支や資金の流れが見えにくくなるため、目的別に区分して経理する仕組みが求められます。「一般会計と特別会計という2つの財布」や「総額ではなく純計で見る」という視点をもつことで、国家財政の実像や自分が負担している税・保険料の使途を、より構造的に把握しやすくなります。

よくある質問

特別会計の財源はすべて税金ですか?

いいえ、特別会計の財源は税金だけではありません。

実際には、社会保険料や事業収入、借入金などが財源の大きな割合を占めています。これは、事業の目的に応じて、そのサービスを受ける人や関わる人が費用を負担する「受益者負担」の考え方が取り入れられているためです。

詳しくは、記事内「財源は税金だけではない?保険料や借入金の仕組み」をご覧ください。

特別会計を廃止して一般会計に統合しないのはなぜ?

事業ごとの「収支」と「資金の流れ」を明確に管理するためです。

もしすべてを一般会計(ひとつの財布)に統合してしまうと、「どの事業にいくら使い、その財源がどこから来ているのか」について正確な検証ができなくなります。あえて独立させて管理することで、事業ごとの透明性を確保する狙いがあります。

詳しくは、記事内「特別会計を設ける理由:特定の事業の収支を明確にするため」をご覧ください。

出典:e-Gov法令検索「特別会計に関する法律」