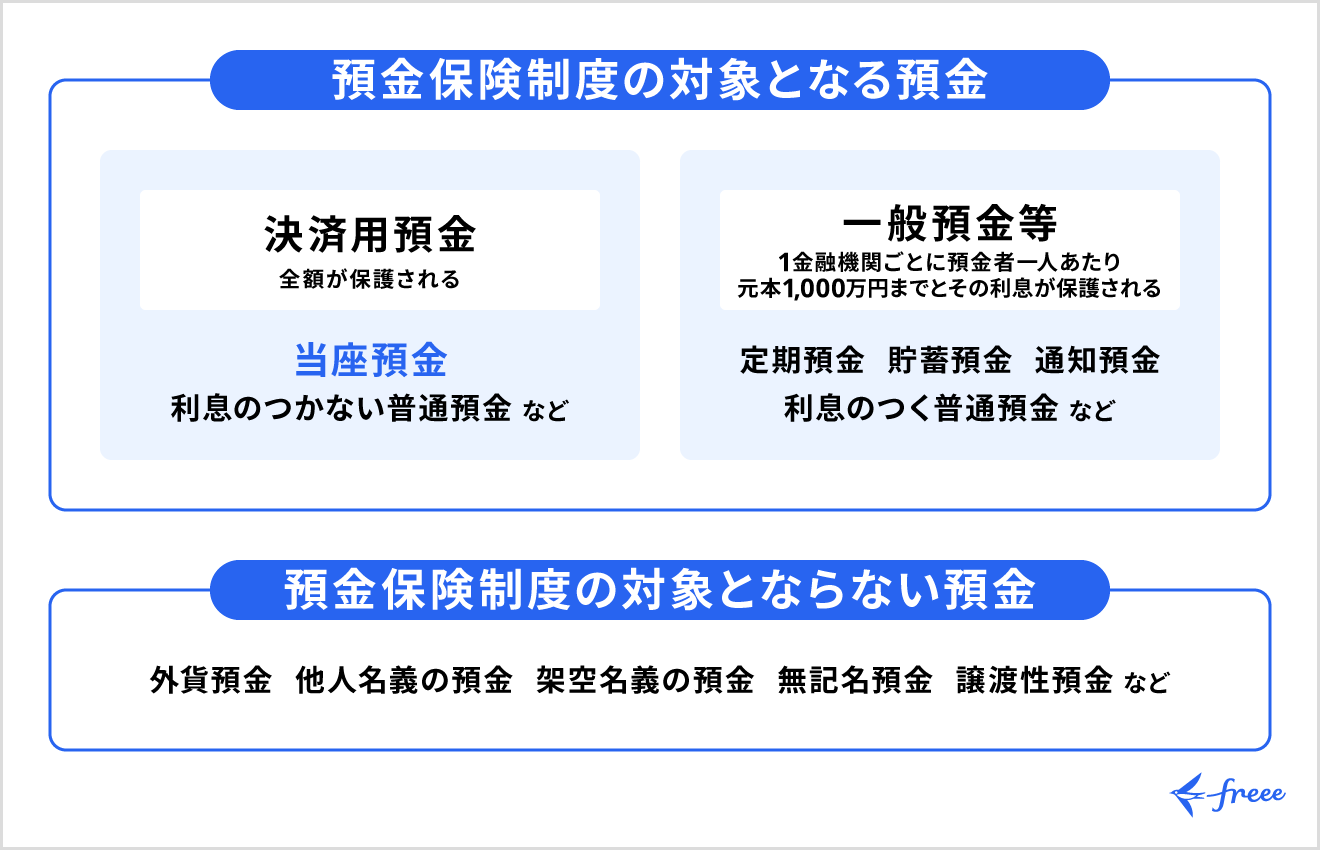

当座預金とは、企業や個人事業主の事業決済と資産保全に特化した銀行口座です。振込や口座振替、小切手・手形などの事業上の支払いに利用され、「無利息・要求払い・決済サービス提供」の条件を満たす決済用預金として、預金保険制度(ペイオフ)による全額保護の対象となります。

本記事では、当座預金の仕組みや普通預金との違いや、手形・小切手を用いた決済の実務的なメリット、口座開設時に求められる審査の基準などを紹介します。

目次

- 当座預金とは?仕組みと主な用途

- 企業や個人事業主が使う「決済専用」の口座

- 当座預金の大きな特徴は「手形・小切手が使える」こと

- 当座預金と普通預金の違い・見分け方

- 利息:普通預金はあるが、当座預金は「無利息」

- 通帳・ATM:当座預金には通帳がなく、ATMも原則使えない

- 開設審査:当座預金は信用調査がありハードルが高い

- 当座預金を開設する3つのメリット

- 取引先からの信用度が上がる

- 当座借越により資金不足時の不渡りを防げる

- 銀行破綻時も全額保護される(ペイオフ対策)

- 当座預金を導入する際の注意点

- 口座開設や小切手帳の発行に手数料がかかる

- 「不渡り」を出すと銀行取引停止のリスクがある

- 当座預金の勘定科目と仕訳のルール

- 基本的な仕訳:「当座預金」を使う

- 残高不足時の処理:「当座借越」勘定を使う

- 実務で必須:銀行勘定調整表の役割と作り方

- 当座預金口座開設の流れと必要な審査書類

- まとめ

- 経理を自動化し、日々の業務をもっとラクにする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

当座預金とは?仕組みと主な用途

当座預金とは、法律上の「当座勘定取引契約」に基づき開設される、事業決済専用の口座です。

利息が付かない代わりに、銀行が破綻しても預金全額が保護されるなど、事業資金の管理に適した特徴をもっています。企業が当座預金を利用する主な理由や、普通預金との違いを解説します。

企業や個人事業主が使う「決済専用」の口座

当座預金は、企業や個人事業主が、振込や手形・小切手の決済など事業上の支払いをスムーズに行うための口座です。

当座預金は「決済用預金」とも呼ばれます。万が一取引金融機関が経営破綻しても、預入額にかかわらず全額が保護対象です。そのため、多額の資金を保有する企業にとって、資金決済用の口座を当座預金として運用することは、銀行破綻リスクに備える手段となります。

ペイオフ対策については、後述の「銀行破綻時も全額保護される(ペイオフ対策)」をご確認ください。

また、当座預金を開設するには、取引実績や財務状況などについて、 金融機関から審査を受ける必要があります。書類審査に加えて面談や訪問を行うケースもあるため、審査を通過して当座預金口座を持っていること自体が、一定の信用力をもつ事業者であることの証といえるでしょう。

出典:金融庁「預金保険制度」

【関連記事】

支払手形とは? 勘定科目や具体的な仕訳例、振り出すときの注意点を解説

当座預金の大きな特徴は「手形・小切手が使える」こと

当座預金をもつ大きなメリットは、小切手や約束手形を発行して、銀行を通じた代金の支払いができることです。

小切手とは、受け取った人が銀行に持ち込めば、すぐに現金化できる「即時の支払い」に向いた証券です。一方、約束手形は「〇月〇日に支払います」と将来の支払期日をあらかじめ約束する証券で、期日が来てから取り立て・現金化されます。

小切手や約束手形について詳しく知りたい方は、別記事「小切手とは?手形との違いや種類、メリット、振出・換金方法を解説」をご覧ください。

小切手や約束手形を使えば、多額の現金を持ち運ぶ必要がなくなるため、現金の管理・輸送にかかるリスクやコストの低減が可能です。さらに、支払期日を先に決めた約束手形を利用すれば、支払いのタイミングを調整して、資金繰りを組み立てやすくなる面もあります。

ただし、多くの金融機関で「手形・小切手機能の全面電子化」が進められ、新しく開設する当座預金では手形・小切手の発行を取りやめる動きも出ています。近年は、電子記録債権(でんさい)など、小切手や手形に代わる電子的な決済手段の普及も進んできました。

なお、2026年度末(2027年3月末)までには、全国の銀行交換所での紙の手形・小切手の取り扱いが全面的に廃止される方針です。これにより長年続いた紙の証券による決済は幕を閉じ、電子記録債権(でんさい)や電子振込への完全移行が必須となります。

出典:一般社団法人 全国銀行協会「手形・小切手の電子化に関する中間的な評価を踏まえた抜本的な取組み等について~2027年度初からの電子交換所における手形・小切手の交換廃止等~」

【関連記事】

2026年度末までに手形・小切手の利用が廃止に!手形の代わりとなる「でんさい」についても解説

当座預金と普通預金の違い・見分け方

預金保険制度による保護範囲の違いを把握していないと、金融機関の破綻時に多額の資産を失うリスクが生じます。各口座の特性を正確に理解し、自社の財務戦略に合わせた適切な運用を検討しましょう。

当座預金と普通預金の主な違いは以下のとおりです。

| 項目 | 普通預金 | 当座預金 |

|---|---|---|

| 主な用途 | 給与受取や日常の入出金・振込など | 企業や個人事業主による振り込み、手形・小切手などの事業決済 |

| 利息 | 付く | 付かない |

| 預金保護 (ペイオフ) | 1金融機関ごとに、ひとりあたり「元本1,000万円+その利息」までが保護対象 | 「無利息・要求払い・決済サービス」の条件を満たす決済用預金として預け入れた全額が保護対象 |

利息:普通預金はあるが、当座預金は「無利息」

普通預金と当座預金の大きな違いは、「利息の有無」と「預金保険制度(ペイオフ)での扱い」です。普通預金には利息が付きますが、当座預金は原則として利息が付きません。

これは、当座預金が「決済用預金」としての以下3つの条件を満たしているためです。

- 無利息であること

- いつでも払い戻せること〈要求払い〉

- 決済サービスに使えること

普通預金は元本1,000万円とその利息までしか保護されません。一方、決済用預金である当座預金は、全額が保護対象となります。

安全な資金管理を優先するなら、数千万円単位の運転資金を倒産リスクから守れる「全額保護」のメリットを重視することが多く、この特性は大きな強みです。

通帳・ATM:当座預金には通帳がなく、ATMも原則使えない

当座預金には普通預金のような通帳は発行されず、ATMの利用も原則としてできません。ただし、一部の金融機関では当座預金用のキャッシュカードを発行し、ATMでの利用に対応しているケースもあります。

普通預金は、キャッシュカードでATMから自由に入出金できますが、当座預金の入出金は、銀行の窓口や振り込み・口座振替、小切手・手形決済などを通じて行うのが一般的です。現金を気軽に引き出せない分、出金の手続きが記録に残りやすく、従業員による不正な引き出しを抑えやすいため、内部統制の面でメリットがあります。

また、残高の確認方法も普通預金とは異なります。通帳記入の代わりに、銀行から定期的に送られてくる「当座勘定照合表」(当座預金の入出金明細・残高をまとめた書類)と、自社でつけている「当座預金出納帳」を突き合わせる管理が必要です。

両者の残高に差が出た場合、「銀行勘定調整表(銀行残高調整表)」を作成し、原因を特定・整理する必要があり、普通預金に比べると、よりきめ細やかな経理処理が求められます。

【関連記事】

現金出納帳とは?作成するメリットや記載項目について解説

開設審査:当座預金は信用調査がありハードルが高い

本人確認ができれば簡単に開設できる普通預金と違い、当座預金の開設には金融機関による信用面も含めた審査が行われます。

取引実績や事業内容、代表者の経歴などを確認され、登記事項証明書や決算書のほか、場合によっては事業計画書や取引先一覧などの提出を求められることも珍しくありません。担当者が事務所を訪問して、実際の事業状況をヒアリングするケースもあります。

これだけ慎重に審査されるのは、当座預金が「手形や小切手を振り出す口座」であり、利用者に一定の信用がないと取引全体に影響が出てしまうためです。信用力の低い企業が手形を乱発し、不渡りを繰り返すような事態になれば、取引先や金融機関に大きな損失を与えかねません。

金融機関としてリスクを抑えるため、開業から間もない事業者や、財務状況が不安定な法人には、当座預金の開設が見送られることもあります。

当座預金を開設する3つのメリット

当座預金の開設には、対外的な信用力の向上や資金管理面でのリスクヘッジなど、経営上の大きなメリットがあります。

主なメリットは以下の3点です。

当座預金口座をもつメリット

- 取引先からの信用度が上がる

- 当座借越により資金不足時の不渡りを防げる

- 銀行破綻時も全額保護される(ペイオフ対策)

取引先からの信用度が上がる

当座預金を開設することで、取引先からの信用度が上がり、新規取引の獲得や商談を円滑に進めやすくなります。

当座預金の開設には、金融機関による厳格な審査の通過が必要です。財務内容や事業の実態、継続性が精査されるため、当座預金口座の保有は金融機関から「一定の支払能力と信用がある」と評価された証拠となります。

そのため新規取引の獲得や、商談を円滑に進めるうえで大きなメリットをもたらします。企業間の取引では、トラブル回避の観点から「当座預金口座の保有」を契約の判断材料や安心材料とするケースが一般的です。

当座借越により資金不足時の不渡りを防げる

当座借越(当座貸越)の仕組みを利用することで、一時的な資金不足による不渡りリスクを回避できます。

当座借越(当座貸越)とは、口座残高を超える支払いが発生した際に、あらかじめ設定した限度額の範囲内で銀行が自動的に不足分を立て替える仕組みです。

たとえば、売掛金の入金遅延や突発的な出費により、手形・小切手の決済資金が不足しても、限度額内であれば銀行の立て替えによって決済を正常に完了させることが可能です。一度でも不渡りが発生すれば企業の信用が著しく低下し、二度繰り返すと銀行取引停止処分を受けるため、当座借越は経営上の安全装置として機能します。

なお、当座借越の残高がマイナスであれば、銀行からお金を借りている状態のため、利用した金額と期間に応じて利息(借用料)が発生します。通常の融資と同様に、返済の義務とコストが生じることを認識しておきましょう。

銀行破綻時も全額保護される(ペイオフ対策)

ペイオフとは、金融機関が経営破綻した際に、預金保険制度によって一定額まで預金が払い戻される仕組みです。一般的には、ひとつの金融機関につき、預金者一人あたり「元本1,000万円とその利息」までが保護の限度とされています。

当座預金は、預金保険制度上「決済用預金」として扱われるため、銀行が破綻しても預け入れた金額の全額が保護対象です。一方、有利息の普通預金や定期預金などは、金融機関が破綻しても、預金者ひとりあたり1金融機関ごとに「元本1,000万円とその利息」までしか保護されません。

銀行口座に多額の運転資金を預けている企業にとって、金融機関が破綻したときのリスクは無視できません。当座預金は利息こそ付きませんが、万が一の事態でも決済資金・事業資金を丸ごと守れるという点で、財務管理上の強力なリスクヘッジ手段として活用できます。

当座預金を導入する際の注意点

当座預金の導入には、特有のコストやリスクが伴います。前述のメリットだけでなく、以下のような運用上の注意点についても把握しておく必要があります。

当座預金口座開設時の注意点

- 口座開設や小切手帳の発行に手数料がかかる

- 「不渡り」を出すと銀行取引停止のリスクがある

口座開設や小切手帳の発行に手数料がかかる

当座預金は、口座を開設・維持するための一定のコストが発生します。

多くの金融機関では、当座預金の新規開設時に「当座預金口座開設手数料」が必要になるほか、小切手帳や手形帳を発行するたびに、1冊あたり数千円〜1万円前後の発行手数料(用紙代)がかかります。決算時などに発行する残高証明書についても、一般的に1通ごとに手数料が必要です。

また、10万円以上の約束手形を発行する際には、金額に応じた収入印紙税がかかります。

このほか、紙の手形や小切手には、郵送費や保管・管理にかかるコストも発生します。

出典:国税庁「No.7103 約束手形又は為替手形」

「不渡り」を出すと銀行取引停止のリスクがある

当座預金における大きなリスクのひとつが、資金不足などにより手形や小切手の決済ができなくなる「不渡り」です。

不渡りが発生すると、その情報は手形交換所を通じて各金融機関に通知され、企業の信用は大きく低下します。1回目の不渡りを出した段階で、銀行からの評価は厳しくなり、その後の新規融資や条件変更のハードルが一気に上がると考えるべきです。

さらに、6ヶ月以内に2回目の不渡りを出すと、「銀行取引停止処分」(取引停止処分)の対象です。この処分を受けると、原則として2年間は手形交換所取引から排除され、新たな手形・小切手の発行ができなくなるほか、当座取引や融資取引についても、金融機関から極めて厳しい対応を取られます。

手形・小切手決済に依存している企業では、資金調達や決済手段がほぼ使えなくなり、実質的な経営継続が困難になるケースも考えられるでしょう。

このような事態を避けるには、日々の正確な残高管理に加え、手形・小切手の期日管理、当座借越枠の利用状況のチェックなど、普通預金以上にきめ細かな資金管理が求められます。

出典:一般社団法人全国銀行協会「電子交換所規則」

【関連記事】

裏書手形とは?メリット・デメリットや仕訳方法、注意点を解説

当座預金の勘定科目と仕訳のルール

当座預金特有の勘定科目と仕訳のルールを解説します。

普通預金とは異なる、会計処理のポイントは以下のとおりです。

当座預金の仕訳のルール

- 基本的な仕訳:「当座預金」を使う

- 残高不足時の処理:「当座借越」勘定を使う

- 実務で必須:銀行勘定調整表の役割と作り方

基本的な仕訳:「当座預金」を使う

当座預金の取引は、資産の勘定科目である「当座預金」を使って仕訳します。

小切手で支払いを行う場合、実際に銀行口座からお金が引き落とされるタイミングではなく、「自社が小切手を振り出して支払意思を示した時点」で、当座預金が減ったものとして処理するのが基本です。

たとえば、買掛金100万円を小切手で支払う場合、相手先がまだ銀行で換金していなくても、次のように仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 1,000,000円 | 当座預金 | 1,000,000円 |

発行した小切手が破棄されたり、取引がキャンセルになったりして手元に戻ってきたときは、その分を逆仕訳して当座預金を増加させます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 1,000,000円 | 買掛金 | 1,000,000円 |

このように、小切手の発行・戻りと連動させて「当座預金」の増減を記録することが、当座預金の仕訳の基本です。

残高不足時の処理:「当座借越」勘定を使う

当座借越契約が付いている当座預金では、口座残高を超える金額まで決済が行われたとき、その超えた部分は銀行からの借入金として扱います。

この超過額は、「当座借越」または「短期借入金」といった負債の勘定科目で処理し、貸借対照表では負債として表示します。

仕訳の方法には「一勘定制」と「二勘定制」の2パターンあります。

一勘定制

一勘定制とは、日々の処理は「当座預金」勘定だけで行い、決算のタイミングでマイナス分を「当座借越」勘定へ振り替える方法です。

たとえば、期中に当座残高超で小切手を振り出したときを例とします。当座預金残高 1,000,000円、買掛金 1,500,000円を小切手で支払う場合(当座借越契約あり)は、以下のように仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 1,500,000円 | 当座預金 | 1,500,000円 |

決算時にマイナス分を当座借越勘定へ振り替えるときは、以下のように仕訳をします。ここでは、決算日にも、当座預金勘定が貸方残高 500,000円のまま残っている場合を想定しています。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 500,000円 | 当座借越 | 500,000円 |

二勘定制

二勘定制とは、残高がマイナスになった時点で、その部分を都度「当座借越」勘定に振り替え、預金部分と借越部分を常に分けて記録する方法です。

たとえば、支払い時に残高がマイナスになるときを想定します。当座預金残高:100,000円、買掛金:150,000円を小切手で支払う場合(当座借越契約あり)、以下のように仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 150,000円 | 当座預金 | 100,000円 |

| 当座借越 | 50,000円 | ||

次に、後日入金があり、借越を一部または全部返済する場合を例とします。売上代金の80,000円が当座口座に入金されたとすると、以下のように仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 30,000円 | 売上 | 80,000円 |

| 当座借越 | 50,000円 | ||

経理実務では、マイナス分は預金ではなく借入金であることを意識し、利息の発生や返済のスケジュールも含めて管理することが重要です。

実務で必須:銀行勘定調整表の役割と作り方

経理実務で重要なのが「銀行勘定調整表」の作成です。銀行勘定調整表は、「企業の帳簿上の預金残高」と「銀行の発行する残高証明書の金額」が一致しない場合に、そのズレの原因を特定し、残高を一致させるために作成する書類です。

企業がつけている「当座預金出納帳」の残高と、銀行から送られてくる「当座勘定照合表」の残高は、振り込みや小切手の処理タイミングの違いなどにより、ぴったり一致しないことがあります。

よくあるズレの原因として、「未取付小切手」が挙げられます。未取付小切手とは、企業はすでに小切手を振り出して当座預金出納帳の残高を減らしているものの、取引先がまだ銀行で換金しておらず、銀行側の残高は減っていない状態のことです。

ほかにも、銀行で処理される振込手数料や利息、未達の入金・出金など、両者の残高差にはいくつかのパターンがあります。

銀行勘定調整表の具体的な作成方法としては、抽出した差異を「企業側で仕訳が必要なもの」と「銀行側で処理待ちのもの」に分類しましょう。特に、以下のような企業側に原因があるものは、速やかに「修正仕訳」を行う必要があります。

差異の主な原因と修正の要否

- 企業側の原因:未通知(振込・引落)、誤記入、未渡し小切手 ⇒修正が必要

- 銀行側の原因:時間外預入、未取立小切手、未取付小切手 ⇒修正は不要

決算時だけでなく毎月の締めのタイミングで作成することで、記帳漏れや誤記入、不正な出金などを早期に発見しやすくなり、当座預金の残高管理と資金繰りの精度を高められます。

当座預金口座開設の流れと必要な審査書類

一般的な普通預金とは異なり、当座預金口座の開設にあたっては事業内容や信用力を確認するための審査が行われます。

金融機関は企業の事業実態や財務の健全性について、普通預金より踏み込んだチェックを行うのが一般的です。

手続きをスムーズに進めるには、新規の銀行よりも、すでに融資や普通預金などで取引実績があるメインバンクにまず相談してみましょう。これまでの取引履歴や決算内容が共有されているため、新規の金融機関に比べて、事情説明や資料のやり取りを進めやすくなる傾向があります。

法人の場合、主に次のような書類が求められます。

当座預金口座開設時の審査での必要書類

- 履歴事項全部証明書(商業登記簿謄本)

- 法人の印鑑証明書

- 定款の写し

- 直近2〜3期分の決算書一式(貸借対照表・損益計算書・勘定科目内訳明細など)

金融機関によっては事業の実態を確かめるために、担当者がオフィスや店舗を訪問し、設備や人員、業務内容などを確認することもあります。

訪問時は、提出済みの事業計画と実際の業務内容に矛盾がないよう、正確な説明を心がけましょう。

まとめ

当座預金は、決済機能と資産保全の役割を兼ね備えた、企業経営において重要な口座です。無利息である代わりに、預金保険制度(ペイオフ)により全額が保護されるため、多額の運転資金を管理する際のリスク対策として機能します。

口座開設には厳格な審査を要しますが、保有している事実自体が取引先に対する信用の証となります。また、当座借越機能を利用することで、一時的な資金不足による不渡りを回避できる点も大きなメリットです。

2026年度末の約束手形廃止後も、電子記録債権(でんさい)の決済口座や、資金の安全な管理先としての必要性は変わりません。導入に伴うコストや経理管理の手間と、得られる安全性や信用力を比較し、自社の状況に合わせて活用を検討してください。

経理を自動化し、日々の業務をもっとラクにする方法

経理業務には日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。

シェアNo.1のクラウド会計ソフト(*1)「freee会計」では、面倒な仕訳や入力作業を自動化、必要書類も簡単に作成でき、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、関連書類はクラウド内で保存が可能です。管理にかかるコストも削減でき、書類の破損や紛失の心配もありません。

数あるソフトの中でも、freee会計を導入するメリットをご紹介します。

明細の自動取り込みで日々の帳簿作成が簡単・ラクに!

銀行口座やクレジットカードを同期することにより、利用明細を自動的に取り込むことができます。取り込んだ明細から勘定科目の登録はもちろん、売掛金や買掛金の消し込み、資金の移動などの記帳も可能です。

明細を手入力ではなく自動的に取り込むため、入力の手間や漏れなく正確な帳簿を作成できます。

経営層にもわかりやすいレポートを自動作成!

会社を経営するうえで重要なのはお金の流れです。freee会計では、お金の流れをリアルタイムで把握できるレポートを自動で作成できます。

たとえば「資金繰りレポート」を作成すると、今後のお金の出入りを踏まえた上で現金の残高推移を確認することができます。現金の動きを把握することで、資金ショートの防止につながります。

決算関連の書類作成にも対応!

freee会計では、中小企業の決算関連書類を自動的に作成できます。

<freee会計で出力可能な書類の一例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 現金出納帳 など

ほかにもfreee会計には、効率的な経理を実現するための機能が豊富に備わっています。

<freee会計の機能例>

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

2026年に約束手形が廃止されるって本当ですか?

経済産業省と経済界は、2026年度末を目途に約束手形の利用を廃止する方針を掲げています。

紙の手形は印紙税や郵送コストがかかるうえ、支払いまでの期間が長期化しやすく、下請け企業の資金繰りを圧迫する要因となっていました。こうした課題を解消し、より効率的なデジタル決済へ移行することが目的です。

すでに2024年11月以降、期間が60日を超える手形は行政指導の対象となるなど、廃止に向けた取り組みが進んでいます。手形取引を行っている事業者は、電子記録債権(でんさい)やインターネットバンキングによる期日指定振込など、代替手段への切り替えを検討する必要があります。

詳しくは記事内「当座預金とは?仕組みと主な用途」をご覧ください。

当座預金も廃止されますか?

当座預金口座自体が、廃止される可能性は極めて低いと考えられます。これは、当座預金が「決済用預金」として預金保険制度(ペイオフ)の全額保護対象となるためです。

手形や小切手の利用が縮小しても、当座預金は以下の役割を担い続けます。

- 電子記録債権(でんさい)の決済口座

- 多額の運転資金を守るための資産保全口座

- 振り込み・口座振替など事業決済の専用口座

- 資金管理・内部統制を強化するための口座

今後は「手形決済のための口座」から「信用維持・資金保全のための口座」へと役割を変化させながら、企業にとって必要なインフラとして機能し続けるでしょう。

詳しくは記事内「当座預金を開設する3つのメリット」をご覧ください。

手形の代わりになる「でんさい(電子記録債権)」とは?

電子記録債権(でんさい)は、約束手形の代替手段として国が整備した決済インフラです。手形と同様の法的効力を持ちながら、手続きを電子記録機関への登録によって行う点が特徴です。

物理的な証券を発行しないため、印紙税や郵送コストがかかりません。また、紛失や盗難のリスクがなく、管理業務の負担も大幅に軽減されます。

機能面での大きなメリットは、債権を必要な分だけ分割して譲渡(支払いに充当)したり、割引(現金化)したりできる点です。従来の紙の手形では不可能な柔軟な資金活用が可能となるため、資金繰りの改善に寄与します。

当座預金口座を保有していればスムーズに利用を開始できるため、業務効率化とコスト削減の観点から導入が進んでいます。