税引前当期純利益は、企業の経営状況や課税所得を把握するうえで重要な指標のひとつです。経常利益に特別利益や特別損失を加減した金額であり、安定的な収益力だけでなく、一時的な損益も反映されるのが特徴です。

本記事では、税引前当期純利益の意味や求め方、当期純利益との違いに加え、確認時に注意すべきポイントについて具体的に解説します。決算書の読み方を学びたい方や、自社の業績分析に活かしたい経営者・経理担当者にとって、実務に役立つ内容となるでしょう。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

税引前当期純利益とは

税引前当期純利益とは、企業が1年間で得た最終的な利益額から法人税などの税金が差し引かれる前の利益を示すものです。また、この時の数字がマイナスである場合は税引前当期純損失と呼びます。

企業の事業活動による利益や損失を示した経常利益に加え、資産売却や災害による損失といった一過性の特別利益や特別損失も含まれます。事業活動によって得られる経常利益と比較したときに大きな違いがある場合、比べて金額に大きな開きがある場合は、通常、特別損益が影響していることがわかります。

企業の安定した収益力は、通常「経常利益」で判断します。税引前当期純利益は、その経常利益に、固定資産の売却や災害損失といった一時的・例外的な要因(特別損益)を加味した後の利益です。

そのため、経常利益と比べて税引前当期純利益が大きく変動している場合は、その年度に何か特別な出来事があったことを示しており、その内訳を確認することが経営分析において重要になります。

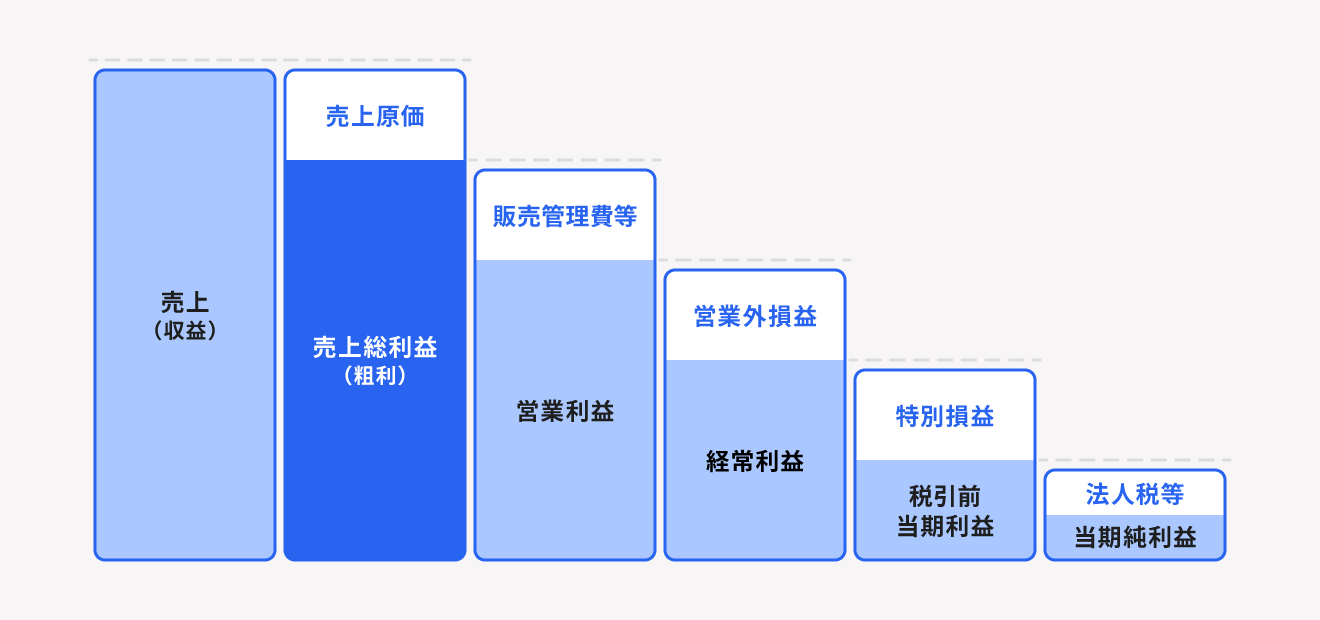

5つの利益それぞれの意味と役割

税引前当期純利益以外にも、利益にはさまざまな種類があり、企業の損益を把握するために用いられる5つの利益は以下のとおりです。

| 項目 | 意味と役割 |

|---|---|

| 売上総利益(粗利) |

|

| 営業利益 |

|

| 経常利益 |

|

| 税引前当期純利益 |

|

| 当期純利益 |

|

税引前当期純利益を含めた「利益」についての詳細は別記事「利益とは?売上や粗利との違いから利益の種類、利益を上げる方法を紹介」をあわせてご確認ください。

税引前当期純利益の求め方

税引前当期純利益は、以下の計算式で求められます。

- 税引前当期純利益 = 経常利益 + 特別利益 - 特別損失

ここからは、税引前当期純利益を求めるうえで必要な経常利益・特別利益・特別損失について解説します。

経常利益に含まれるもの

経常利益は、企業の通常の経営活動で得た収益を示す指標です。本業で得た利益に加え、日常の業務による収益や費用を加減算して算出します。

経営利益は、以下の計算式で算出できます。

- 経常利益 = 営業利益 + 営業外収益 - 営業外費用

営業外収益には受取利息や配当金などが、営業外費用には支払利息や為替差損などがあります。

経常利益についての詳細は別記事「経常利益とは?営業利益・純利益との違いや計算方法などを解説」をあわせてご確認ください。

特別利益に含まれるもの

特別利益は、通常の営業活動で得る経常収益とは異なり、一時的な理由で発生した収益を指し収益を指します。

特別利益に含まれるものの例

- 不動産や機械設備など固定資産の売却による利益

- 長期保有していた株式や証券の売却で得た利益

- 投資有価証券の評価替えによる評価益

- 保険契約に基づく保険金受取による差益

- 前期まで計上していた貸倒引当金の戻入益

- 災害や異常事象に関連して受け取った給付金や助成金

特別利益は通常金額が大きいものであるため、通常の企業活動としての収益とは切り離して分析する必要があります。

特別損失に含まれるもの

特別損失は通常の営業活動で発生する費用とは関係のない、臨時的に発生する損失を指します。予測困難な突発的事象や例外的な状況に起因し、来期以降継続しない損失であることが特徴です。

特別損失に含まれるものの例

- 固定資産売却による損失

- 固定資産の除却による損失

- 助成金受領に伴う固定資産圧縮損

- 投資有価証券売却による損失

- 減損会計による減損損失

- 盗難や災害による損失

- 過年度の誤り修正による前期損益修正損

特別損失は経常損失とは区別され、営業活動の収益力を示す指標に影響しない形で処理されます。分析する際には、あくまでも例外的な損失として整理することが重要です。

税引前当期純利益と当期純利益の違い

税引前当期純利益と当期純利益には以下のような違いがあります。

税引前当期純利益

- 企業が1年で得た全ての利益から全ての費用や損失を差し引いたもの

- 法人税の課税対象額の計算基準

当期純利益

- 税引前当期純利益から法人税・法人住民税・法人事業税を差し引いた金額

- 赤字か黒字かを判断するための指標

税引前当期純利益は課税前の業績水準を把握するのに役立ち、当期純利益は株主や投資家が重視する企業の最終的な収益力を示します。

当期純利益についての詳細は別記事「当期純利益とは?求め方・計算方法や経営分析の方法をわかりやすく紹介」をあわせてご確認ください。

税引前当期純利益を確認するときの注意点

最後に、税引前当期純利益を確認するときに意識したい以下2つの注意点について解説します。

税引前当期純利益を確認するときの注意点

- 利益のバランスを見る

- 最低3年分の利益を比較する

利益のバランスを見る

税引前当期純利益は特別損益の影響を受けるため、企業の通常営業による損益とは大きく異なる場合があります。そのため、税引前当期純利益を評価する際は、営業利益や経常利益と比較しながら利益の構造を確認することが大切です。

営業利益は本業の収益力、経常利益は平常時の収益力を示す指標であり、それぞれの水準を税引前当期純利益と照らし合わせることで、事業全体のバランスや収益の質を見極められます。

営業利益についての詳細は別記事「営業利益とは?計算方法や利益率の目安、利益を上げる方法を解説」をあわせてご確認ください。

最低3年分の利益を比較する

税引前当期純利益を確認する際は、必ず複数年度のデータを比較しましょう。そうすることで、収益構造や特別損益の有無による収益の変化を把握しやすくなります。

上場企業の場合、有価証券報告書に過去5年分の主要な経営指標がまとめられているため、より信頼性の高い資料として活用できます。

まとめ

税引前当期純利益は、経常利益に特別利益・特別損失を加減した課税前の最終的な利益です。経営状況や課税所得の水準を示す基盤として重要な指標ですが、一過性の損益が含まれるため、企業の経営状況を把握するには営業利益や経常利益と合わせて確認する必要があります。

また、単年度の数値だけでなく複数年度の推移を比較することで、より正確な経営分析につながるでしょう。税引前当期純利益の意味や特徴を正しく理解し、安定した経営判断や収益力向上に活用することが大切です。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

税引前当期純利益ってなに

企業が年間を通して獲得した純利益を「税引前当期純利益」といいます。経常利益に加え、特別利益・特別損失などの臨時的に発生した利益・損失を反映させた金額が該当します。

詳しくは記事内「税引前当期純利益とは」をご覧ください。

税引前当期純利益の計算方法は?

税引前当期純利益を求める計算式は、以下のとおりです。

- 税引前当期純利益 = 経常利益 + 特別利益 - 特別損失

詳しくは記事内「税引前当期純利益の求め方」をご覧ください。

税引前当期純利益と当期純利益はどう違う?

税引前当期純利益と当期純利益には「税金を差し引く前か後か」という違いがあります。

税引前当期純利益は本業以外や特別損益も含めた利益を税引き前で示したもので、企業の課税前の業績水準がわかります。対して当期純利益は、税引前当期純利益から法人税などを控除し、最終的に企業に残る純利益のことです。

詳しくは記事内「税引前当期純利益と当期純利益の違い」をご覧ください。