監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

製造原価報告書とは、ある一定期間(通常は会計期間)において、製品の製造にどれだけの費用(原価)がかかったのか、その内訳を詳細にまとめた書類のことです。製造業における重要な書類であり、経営判断や収益性分析、外部からの融資判断に活用されます。

本記事では、製造原価報告書の作成義務や製造原価報告書に必要な項目、製造原価報告書を見るポイントなどについて解説します。

目次

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

製造原価報告書とは

製造原価報告書とは、ある一定期間(通常は会計期間)において、製品の製造にどれだけの費用(原価)がかかったのか、その内訳を詳細にまとめた書類のことです。製造原価明細書や、コスト・レポート(C/R)と呼ばれることもあります。

製造原価報告書を作成する目的は、製品ひとつあたりのコスト、あるいは製造活動全体にかかったコストを正確に把握することです。製造原価報告書によって算出された製造原価は、損益計算書(P/L)における売上原価を計算するための基礎情報となります。

製造原価報告書は損益計算書の内容を補足する重要な内部資料、あるいは会社法上の計算書類の附属明細書として扱われます。

製造業においては合理的な経営判断を行うために製造原価を把握することが必要です。企業の損益状況を正確に理解し、利害関係者と製造原価に関する情報を共有するために、製造原価報告書は不可欠な書類となります。

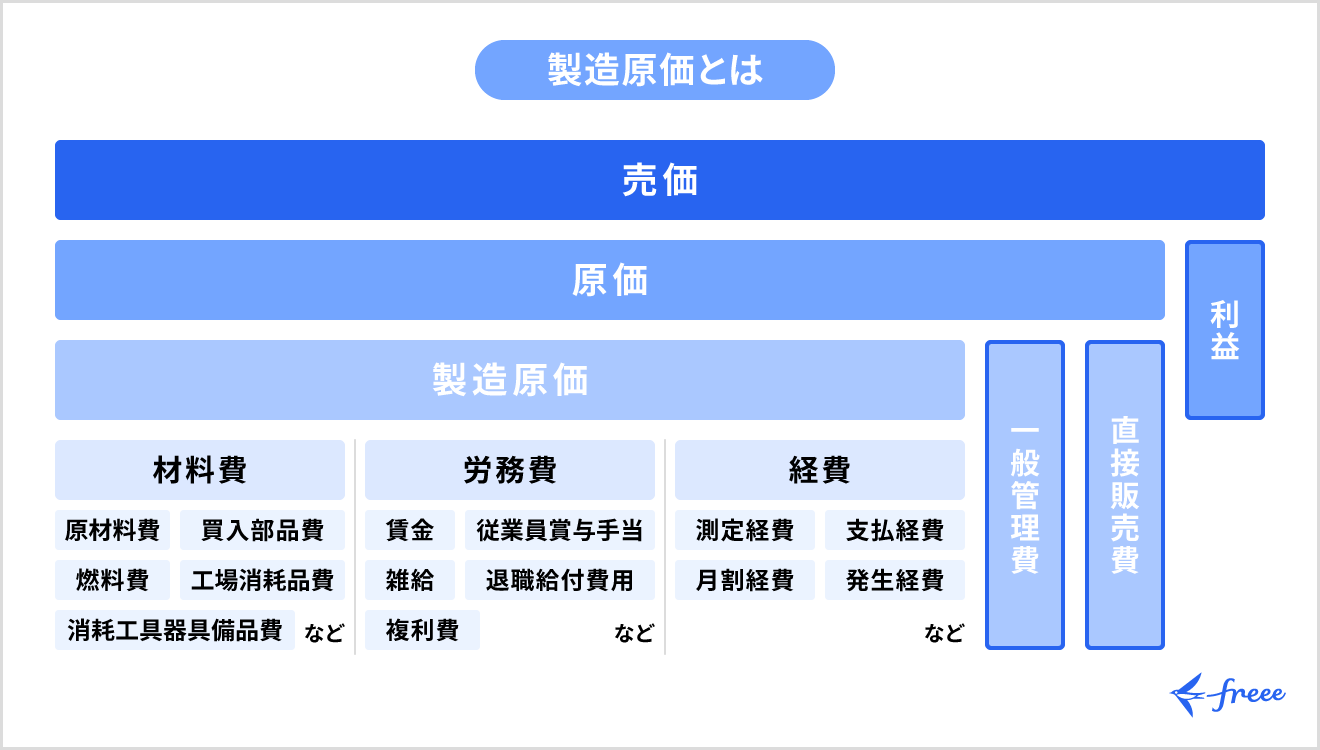

製造原価と販管費の違い

製造原価と似ているものとして、販管費(販売費及び一般管理費)があります。製造原価も販管費も費用としての性質を持ちますが、何にかかった費用であるかが異なります。

製造原価は、製品を製造するために直接的・間接的に発生したすべての費用です。これに対して販管費は、製品を販売するための費用(販売費)と、会社全体を管理するための費用(一般管理費)の合計になります。

製造原価は材料費、労務費、製造経費など工場での活動に関連したコストで、販管費は販売促進費や管理費など本社や営業所での活動に関連するコストが中心です。

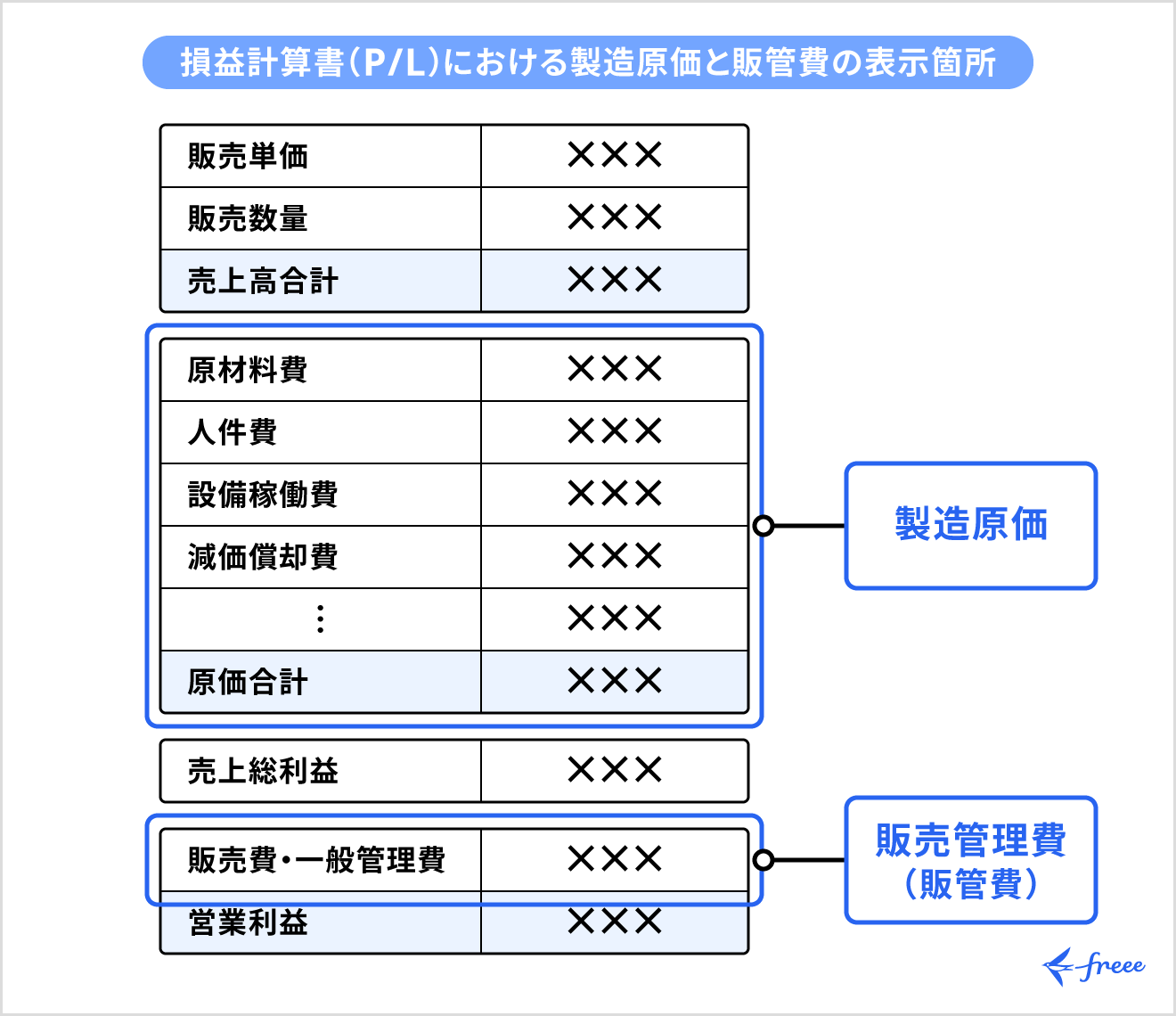

損益計算書(P/L)における表示箇所の違い

損益計算書(P/L)における製造原価と販管費の表示箇所の違いについても説明します。

製造原価は、損益計算書における売上原価の内訳またはその算出根拠となるものです。売上原価とは、期中に売れた製品の仕入や製造にかかった費用(原価)を指します。製造原価は期中に製造した製品にかかる費用です。製造原価を都度計算し、期中に売り出された製品の原価に対応させることで、売上原価が計算できます。

売上高から売上原価を差し引いたものが、売上総利益(粗利)です。販管費は、この売上総利益から差し引かれる費用項目であり、差し引かれた結果が営業利益となります。

製造原価と販管費を正しく区分し、売上総利益と営業利益を把握することが、正確な利益計算と適切な経営判断につながります。

製造原価報告書の作成義務

上場企業には、製造原価報告書の作成義務があります。

上場企業は、金融商品取引法にもとづいて財務諸表などを作成する必要があります。その際に、製造原価の内訳を記載した明細書を損益計算書に添付しなければなりません。

出典:e-Gov法令検索「財務諸表等規則七十五条二項」

なお、上場企業以外においても、経営判断の上で製造原価報告書を作成することが推奨されています。

中小企業には製造原価報告書の作成義務はありませんが、製造業を営む企業の場合は法令上の義務があるかどうかにかかわらず、利害関係者も製造に関する費用情報を開示できるように、製造原価報告書を作成するのがおすすめです。

製造原価報告書の重要性

製造原価報告書を作成する重要性を説明します。

経営判断の基盤となる

製造原価報告書は、製品の販売価格を決定する際の重要な判断材料になります。

どの工程や材料にコストがかかりすぎているかを分析し、具体的なコスト削減策を検討するために役立つ基礎資料になるためです。

また、将来の利益計画を立てるにあたって、製造原価報告書は予想される売上高に対応する原価を見積もるために不可欠な書類といえます。

損益計算の精度を向上させる

前述のとおり、製造原価報告書は損益計算書(P/L)の作成に必要な書類です。

損益計算書(P/L)の売上原価は、期首製品棚卸高に製造原価報告書で算出した当期製品製造原価を加え、期末製品棚卸高を差し引いて計算されます。この計算を正確に行うため、製造原価報告書が不可欠といえます。

損益計算書については、以下の記事もご覧ください。

【関連記事】

損益計算書とは?項目別の見方やチェックポイントを解説

収益力・効率性を分析するのに役立つ

製造原価報告書は、製造活動がどれだけ効率的に行われているか、企業の収益性を評価するための指標にもなります。過去のデータや同業他社と比較することで、自社の強みや弱みの分析が可能です。

無駄なコストを削減し、適正な原価管理を行うことが、結果的に企業のキャッシュフロー改善、資金繰りの安定化につながります。

融資・投資判断に役立つ

金融機関からの融資審査や投資家からの投資判断において、企業の収益性やコスト管理能力を示す資料として、製造原価報告書やそれに準ずる原価情報が重視されることもあります。

製造原価報告書に必要な項目

製造原価報告書の内訳を分類する方法には、次の2種類があります。

- 製造原価を材料費・労務費・経費の3つに分類する方法

- 製造直接費と製造間接費の2つに分類する方法

それぞれの方法で内訳を分類した際に発生する項目について解説していきます。

当期材料費

当期材料費は、当期間に使用した材料費のことです。以下のようなものが含まれます。

- 主要材料費

- 買入部品費

- 補助材料費

計算方法は次のとおりです。

- 当期材料費 = 期首材料棚卸高 + 当期材料仕入高 - 期末材料棚卸高

当期労務費

当期労務費は、当期間に支払った、または未払い計上した労務費のことです。製品の製造に携わった従業員への対価が該当します。

これには以下のようなものが含まれます。

- 直接工賃金(特定の製品製造に直接関与した分の費用)

- 間接工賃金(複数の製品製造や補助作業に関与した分の費用)

当期経費

当期経費は当期間に支払った、または未払い計上した経費のことです。材料費や労務費以外の製造にかかったすべての費用を指します。

これには、以下のようなものが含まれます。

- 外注加工費

- 工場建屋や機械装置の減価償却費

- 地代家賃

- 水道光熱費

- 保険料

- 修繕費

- 旅費交通費(製造関連)など

当期総製造費用

当期総製造費用は、当期の製造活動から発生した材料費・労務費・経費を合計したものを指します。

当期新たに製造を開始した製品にかかった費用に加え、前期末には未完成だった製品の製造にかかったコストも含まれます。

仕掛品

仕掛品とは、製造途中でまだ完成していない状態の製品のことです。

当期の製品製造原価を正確に算出するためには、仕掛品の存在も考慮しなくてはなりません。仕掛品に関連する製造原価としては、期首仕掛品棚卸高と期末仕掛品棚卸高の2つがあります。当期の製品製造原価を正確に算出するためには、仕掛品の存在も考慮する必要があります。

期首仕掛品棚卸高

期首仕掛品棚卸高とは、前期末に未完成だった製品の在庫金額のことです。

一般的に、前期末時点で未完成だった製品は当期中には完成し、販売まで完了していると見なされるため、当期の製品製造原価に期首仕掛品棚卸高を含めて計算します。

期末仕掛品棚卸高

期末仕掛品棚卸高とは、当期末の時点でまだ完成していない製品の在庫金額を指します。

これらは製品として完成しておらず、製造原価を算出する際には除外されます。製造原価は基本的に販売された製品の費用のみを対象とするためです。

当期製品製造原価

当期製品製造原価は、当期に完成した製品の製造原価のことです。

当期製品製造原価は以下の計算式で算出できます。

- 当期製品製造原価 = 当期総製造費用 + 期首仕掛品棚卸高 - 期末仕掛品棚卸高

この総製造費用は製造にかかるすべての費用を指し、製造直接費と製造間接費の2つに分類して把握されるのが一般的です。製造直接費と製造間接費について、詳しく説明します。

製造直接費

製造直接費は、特定の製品の製造に直接かかる費用のことを指します。

たとえば、どの製品に使われたかが明確な材料や部品や製造作業に従事した作業員の人件費などが該当します。

製造間接費

製造間接費は、どの製品の製造にどれだけ費消されたのか、はっきり判別できない原価のことです。

たとえば、さまざまな製品に共通して使う塗料や潤滑油、工具などは、特定の製品に対していくら使用したか判断できないことがあります。複数の製品を製造している設備の減価償却費も製造間接費になります。

なお、製造原価報告書の作成に便利なテンプレートについては以下のページを参照してください。無料でダウンロード可能ですので、ご活用ください。

製造原価報告書の無料Excelテンプレート

原価計算については、以下の記事で詳しく解説しています。

【関連記事】

原価計算とは?計算方法や種類、基本知識を解説

製造原価報告書を見るポイント

製造原価報告書を見る際に押さえておきたい3つのポイントを解説します。

コスト構造と収益性を把握する

製造原価報告書全体を見て、当期製品製造原価に占める材料費・労務費・経費の構成比率を確認します。そして、自社の原価が何によって大きく左右されるのか基本的な構造を把握します。材料集約型や労働集約型かなど、自社のタイプを捉えてください。

算出された製造原価をもとに計算される売上原価と売上高を比較し、売上原価率がどの程度かを見て、製品の基本的な収益性を評価します。

時系列での変化と異常値を発見・分析する

製造原価報告書を見る際は、前年同期など過去の報告書との比較が重要です。

具体的には次のような内容を確認し、分析しましょう。

- 総額および材料費・労務費・経費の各項目の増減とその要因

- 仕掛品棚卸高の期首・期末残高の変動とその要因

経営改善や意思決定に活用する

製造原価報告書の各費目を製造原価を変動費と固定費に分解し、コスト削減の具体的なターゲットを探ります。これにより、損益分岐点分析の精度を高め、適正な販売価格の設定や利益計画の策定、設備投資の判断といった経営上の意思決定に役立てることができます。

まとめ

製造原価報告書は、製品の製造にかかった費用の内訳を確認できる書類です。製造原価報告書を作成し、製造原価やその内訳、関連して導かれる財務指標を理解することで、経営のさまざまな判断に役立てることができます。

中小企業には製造原価報告書の作成義務はありませんが、製造業の場合は製造にかかる費用情報を利害関係者にも開示できるよう、製造原価報告書を作成しましょう。

また、製造原価の管理は煩雑なケースもあります。製造原価を効率的に管理するためには、原価管理システムなどを利用することがおすすめです。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

よくある質問

製造原価報告書に作成義務はある?

上場企業には、製造原価報告書の作成が義務付けられています。

詳しくは、記事内の「製造原価報告書の作成義務」をご覧ください。

製造原価報告書のCRとは何の略?

製造原価報告書のCRとは、「コスト・レポート」のことです。

記事内の「製造原価報告書とは」で詳しく解説しています。

製造原価と販管費の違いは?

製造原価は、製品を製造するため発生したすべての費用、販管費は製品を販売するための費用と会社全体を管理するための費用の合計です。

詳しくは、記事内の「製造原価と販管費の違い」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。