監修 橋爪 祐典

手形とは、あらかじめ定めた期日に、一定の金額を支払うことを約束する証書です。企業間取引で長年利用されてきましたが、2026年度末には紙の手形が廃止されることが決まっており、現在、電子化が進められています。

本記事では、手形の特徴やメリット・デメリットをわかりやすく解説し、紙の手形廃止の背景や企業がとるべき対応などについて解説します。

目次

- 手形とは

- 小切手との違い

- 手形の特徴

- 手形の支払期日は60日以内

- 手形割引で早期の現金化が可能

- 裏書によって第三者への譲渡が可能

- 金額に応じて印紙税が発生する

- 手形の種類

- 約束手形

- 為替手形

- 手形取引の流れ

- 「約束手形」での取引

- 「為替手形」での取引

- 手形取引のメリット

- 手形取引のデメリット

- 紙の手形・小切手は2026年度末で廃止

- 紙の手形・小切手が廃止される背景

- 紙の手形・小切手の廃止に伴い企業がとるべき対応

- 約束手形を受け取った際の注意点

- 支払期日にならないと現金化できない

- 原則として「当日持ち込み」で現金化する

- 譲渡の際は不渡りリスクを考慮する

- 約束手形を振り出す際の注意点

- 振出日や支払期日を正しく記載する

- 2026年10月1日以降に振り出した手形は無効となる

- 金額が改ざんされないようにする

- 金額に応じた収入印紙を貼り付ける

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

初心者でも!freee会計で経理時間を半分に

一度の入力・修正で複数の業務が自動で完了するため、重複作業や転記作業はほぼ発生しません。

freee会計なら、インボイス制度・電子帳簿保存法も完全対応!

手作業の時間をできるだけなくしたい方は、ぜひお試しください!

手形とは

手形とは、あらかじめ定めた期日に、一定の金額を支払うことを約束する証書で、商取引における信用決済手段のひとつです。買い手側にとっては代金の支払いを猶予できるため、資金繰りを調整する手段としても活用されてきました。

会計上、手形を発行する側は「支払手形」、受け取る側は「受取手形」として仕訳処理を行います。取引先との間で複数の入出金がある場合、手形を利用することで現金のやり取りを簡略化し、期日をそろえた管理が可能になるという利点もあります。

なお、日本では長らく紙の手形が主流でしたが、近年は電子化が進み、2026年度末には紙の手形が廃止される予定です。電子交換所での手形の交換は2026年度末で終了することが決定しています。

2026年度末以降に紙の手形を利用しても、罰則を受けることはありません(2025年11月現在)。すでに電子化されている手形(電子記録債権・でんさい)は、2027年度以降も引き続き利用可能です。

出典:一般社団法人 全国銀行協会「手形・小切手の電子化に関する中間的な評価を踏まえた抜本的な取組み等について~2027年度初からの電子交換所における手形・小切手の交換廃止等~」

小切手との違い

手形と小切手はいずれも、記載された金額の支払いを約束する証書ですが、支払時期に大きな違いがあります。小切手は受け取った時点ですぐに銀行で現金化できますが、手形はあらかじめ定められた支払日まで換金できません。

そのため、手形は将来の支払いを約束する「期限付き」の証書であり、資金繰りを調整する手段として使われます。

手形の特徴

手形は、支払期日や支払場所、金額などの必要事項が記載されていれば、用紙問わず、法律上有効な証書として認められます。ただし、実務では銀行から発行される統一手形用紙を使うのが一般的です。

手形を受け取ったときは、取引銀行に依頼をして決済します。支払期日が到来するまで現金化はできませんが、「手形割引」により期日前に資金化したり、「裏書」によって第三者への支払いに充てたりすることも可能です。

出典:e-Gov法令検索「手形法|第75条」

手形の支払期日は60日以内

手形の支払期日は、かつては法律上最大120日まで設定可能でした。しかし、2024年11月以降は下請代金支払遅延等防止法(下請法)の運用が厳格化され、60日を超える約束手形や電子記録債権、一括決済方式は行政指導の対象となります。

この見直しは経済産業省が推進する手形廃止政策の一環で、長期の支払いサイトによる下請企業への資金繰り圧迫を防ぐことが目的です。

従来は90日や120日の期日も一般的でしたが、現在は60日以内での運用が実質的な標準とされており、親事業者には早期支払への対応が求められています。

経理担当者は現在の手形取引のサイトを総点検し、60日を超える取引については取引先との協議により支払条件を見直すか、代替手段への移行を早急に進める必要があります。

出典:e-Gov法令検索「下請代金支払遅延防止法|第2条の2」

手形割引で早期の現金化が可能

手形割引とは、支払期日がまだ訪れていない手形を、銀行などの金融機関に買い取ってもらうことです。手形割引では利息に相当する割引料を支払うことになるため、実際に受け取る金額は手形上に記載の額面よりも少なくなりますが、早期に現金化できる手段といえます。

ただし、手形割引を利用するためには審査が必要です。手形の審査は受取人に対してではなく、振出人と裏書人に対するものです。信用力や支払能力の有無などが審査対象となります。

割引料は日割り計算によって算出されるため、割引を行った日から手形の満期日までの期間が長いほど割引料も高くなります。割引料は手形を現金化するときに支払うものではなく、手形の額面金額から差し引かれます。

割引料の計算方法は以下の通りです。

手形金額 × 年利率 × (割引日数 ÷ 365日)=割引料

割引料は手形を買い取る金融機関によって異なりますが、都市銀行で1.5~3%程度、信用金庫で2.5~4.5%程度です。

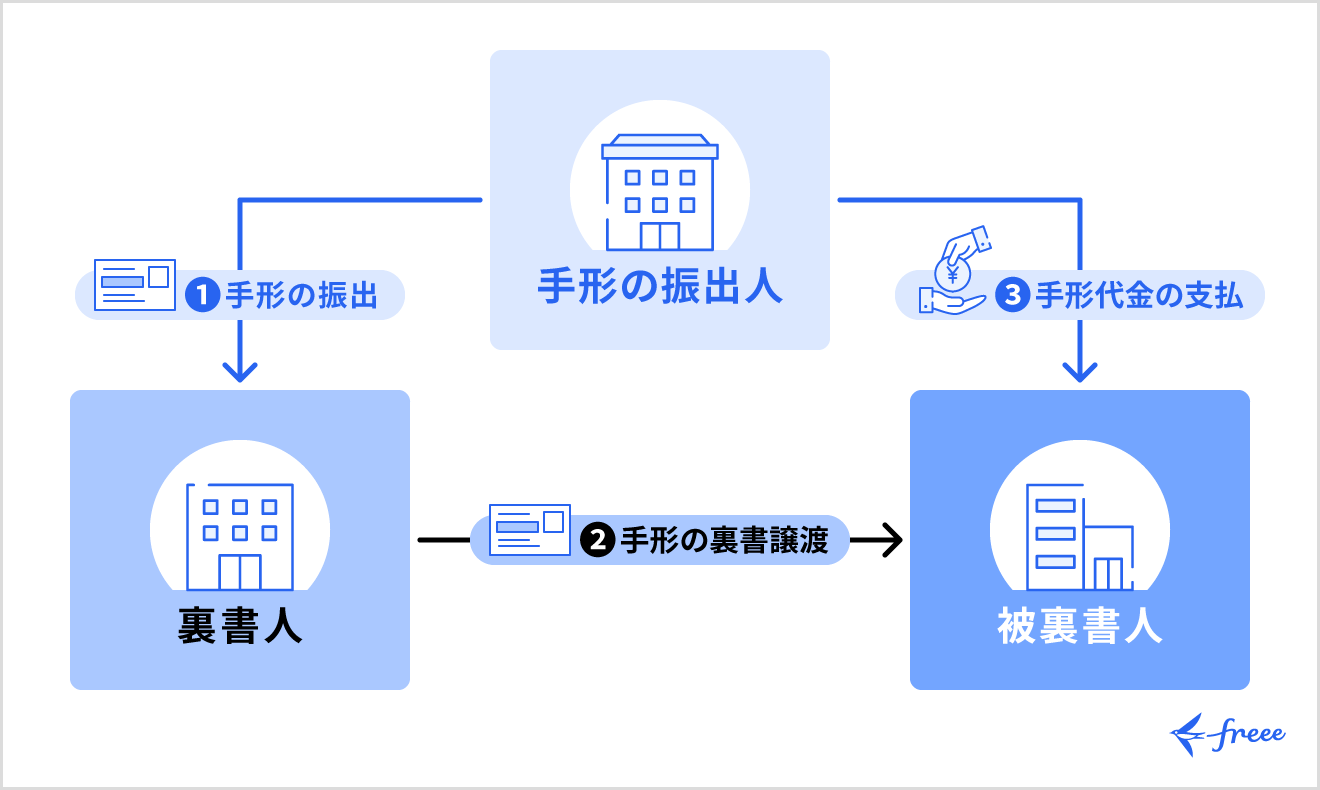

裏書によって第三者への譲渡が可能

手形の裏書とは、受け取った手形の支払期日が到来する前に、その手形を第三者に譲渡することです。譲渡の際に手形の裏面へ必要事項を記入するため、「裏書」と呼ばれています。

裏書によって、現金が手元にない場合でも、仕入れなどの支払手段として手形を活用できます。たとえば、受け取った手形を仕入先に渡すことで、実際の資金移動なしに取引を成立させることが可能です。

手形を譲渡した側は「裏書人」、譲り受けた側は「被裏書人」と呼ばれ、被裏書人は支払期日が到来すると手形金額を受け取る権利を持ちます。

金額に応じて印紙税が発生する

手形には金額に応じて印紙税が課されます。

金額の記載がなされていない手形の場合は、金額を記入した人が作成者と見なされるため、納税義務が発生します。また、振出人の署名がなければ、引受人などが手形の作成者となります。

印紙税額は法律によって規定されており、下記のとおりです。

| 手形に記載された金額 | 印紙税額 |

|---|---|

| 10万円未満 | 非課税 |

| 10万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 600円 |

| 300万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 2,000円 |

| 1,000万円超2,000万円以下 | 4,000円 |

| 2,000万円超3,000万円以下 | 6,000円 |

| 3,000万円超5,000万円以下 | 1万円 |

| 5,000万円超1億円以下 | 2万円 |

| 1億円超2億円以下 | 4万円 |

| 2億円超3億円以下 | 6万円 |

| 3億円超5億円以下 | 10万円 |

| 5億円超10億円以下 | 15万円 |

| 10億円を超えるもの | 20万円 |

手形の種類

手形は、その性質によって「約束手形」「為替手形」の2つに大別されます。大きな違いは、約束手形は支払いが二者間で行われるのに対して、為替手形は三者間でやりとりされる点です。

約束手形

約束手形は、手形を振出人が手形の受取人に対して、記載された期日に一定の金額を支払うことを約束する証書です。振出人と受取人の二者間で成立する仕組みであり、もっとも一般的な手形の形式です。

受取人は実務上、商品やサービスを提供した際には「売掛金」として計上し、代金を手形で受け取った場合には、売掛金から「受取手形」へと振り替える仕訳処理を行います。

為替手形

為替手形も、あらかじめ定められた期日に支払いを行うという点では約束手形と同様ですが、3者間での取引が前提である点が特徴です。具体的には、振出人(支払いを指示する人)、受取人(代金を受け取る人)、支払人(実際に支払う人)の三者間で取引を行います。

支払人が承諾をすれば、振出人は受取人に為替手形を振り出すことになります。そして、支払期日になると支払人から受取人に対して代金が支払われます。

為替手形は複数の取引をまとめて相殺し、効率的に決済するための手段として活用可能です。特に商社や企業間での掛取引が複雑な場面で利用されることがあります。

手形取引の流れ

手形取引は約束手形と為替手形とで取引の流れが異なります。

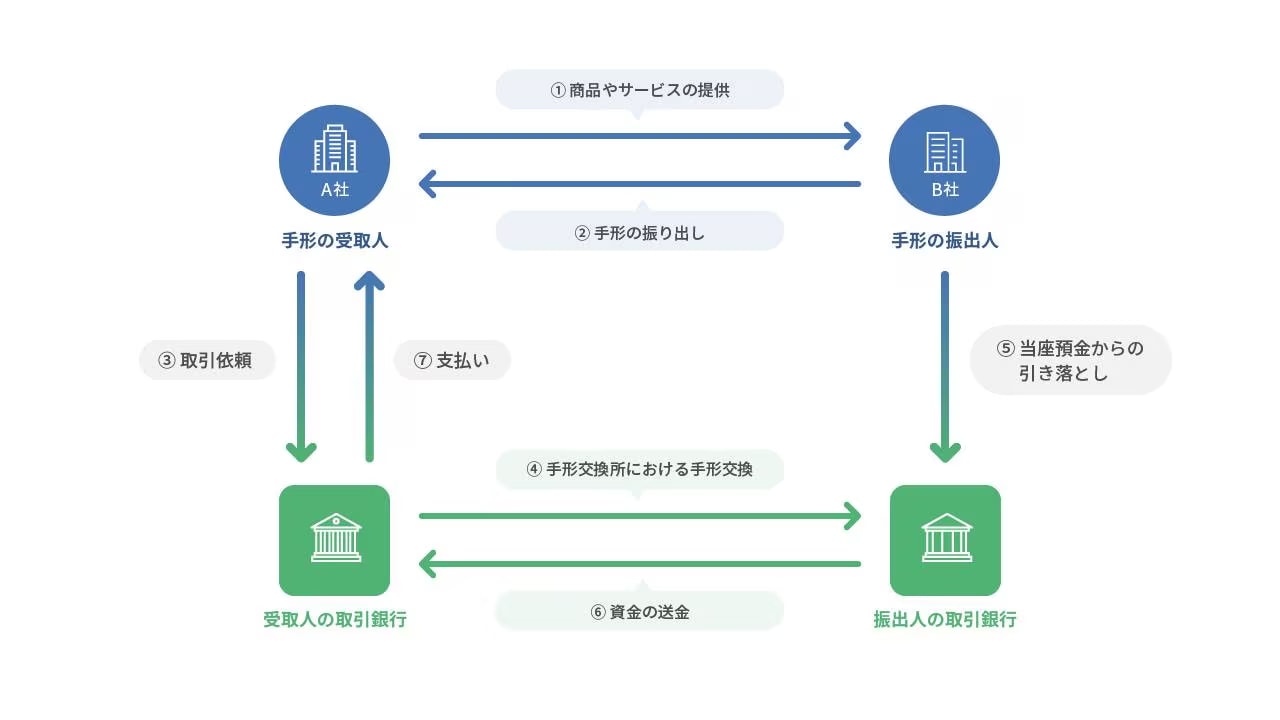

「約束手形」での取引

約束手形での取引では、商品やサービスを提供した際に振出人(B社)から手形を受け取ります(②)。手形の受取人(A社)は自身の取引銀行に対して取立依頼を行い(③)、手形の期日が到来すると支払いを受けられます。

手形の振出人は支払期日までに、当座預金に決済額を振り込んでおく必要があり(⑤)、残高不足となれば不渡りとなってしまいます。支払期日の決済に問題がなければ、振出人・受取人双方の取引銀行でやりとりが行われ、受取人は代金を回収できます(⑦)。

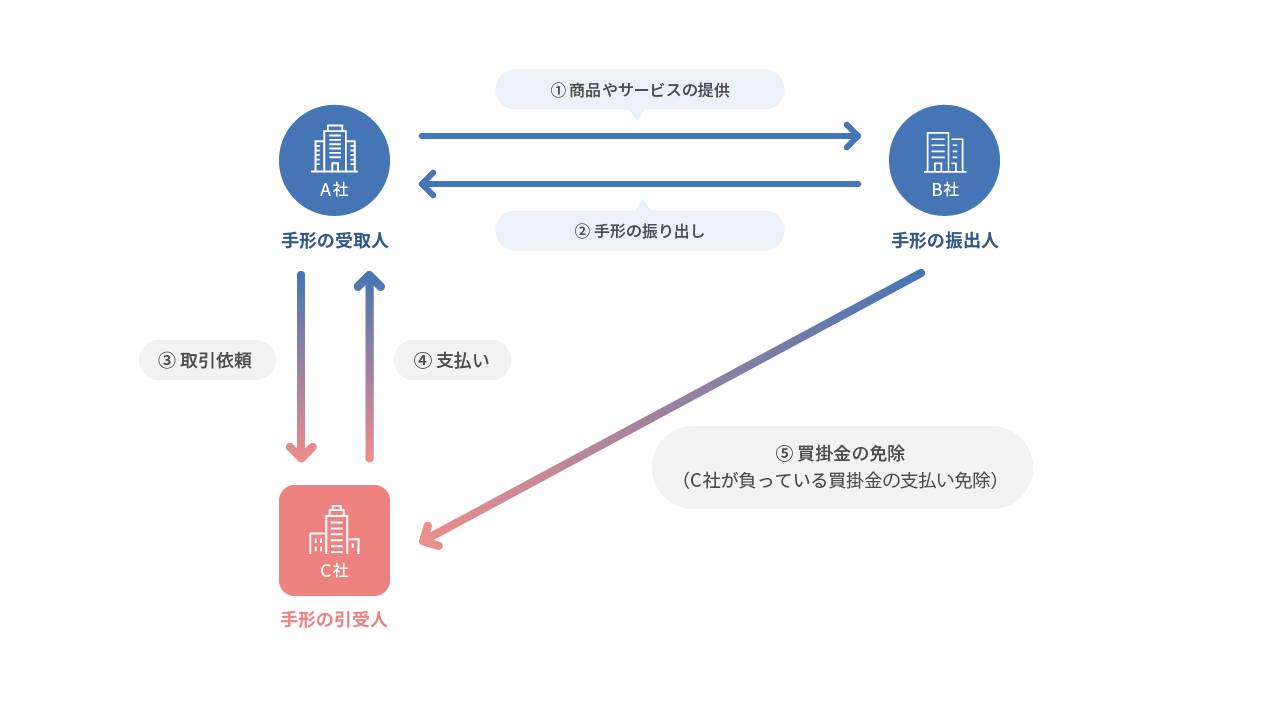

「為替手形」での取引

為替手形の取引は、手形の受取人(A社)と振出人(B社)の間で商品やサービスの提供・手形の振り出しが行われる点は約束手形と同じです。異なる点は、手形を受け取った側が別の取引先(C社)から支払いを受けるという点にあります。

手形の引受人が振出人に対して買掛金などの債務を負っている場合に、その支払いを受取人に行うことによって債務を免除してもらうというのが基本的な仕組みです。

三者間の債権や債務をそれぞれ相殺できるため、円滑な取引と決済を行う仕組みとして利用されています。

手形取引のメリット

手形取引は、企業の活動において以下のようなメリットがあります。

手形取引のメリット

- 現金がなくても仕入れや取引が可能

- 取引先が安心して商品を引き渡せる

- 支払いを先延ばしでき、資金繰りが円滑になる

- 借入と違い利息が不要でコスト削減になる

- 銀行審査を通過した信用力をアピールできる

手形取引には、資金繰りの柔軟性を持たせられたり、企業の信用力向上につながったりなど、経営に役立つ多くの利点があるといえます。現金が手元になくても取引を進められる点や、借入と違って利息が不要である点は、とくに中小企業にとって大きな魅力です。

手形取引のデメリット

手形取引には資金繰りに柔軟性が生まれるなどのメリットがある一方で、以下のようなデメリットもあります。

手形取引のデメリット

- 収入印紙代が継続的にかかるためコスト増になる

- 当座預金残高不足で「不渡り」となり信用失墜の恐れがある

- 半年以内に2回不渡りを出すと銀行取引が2年間停止になる

- 現金取引に比べて柔軟な支払い調整が難しい

- 資金管理を怠ると黒字倒産のリスクが高まる

紙の手形取引では、取引のたびに額面に応じた収入印紙が必要です。単発であれば負担感は少なくても、継続的に利用する企業では大きなコストとなり得ます。

また、支払期日に当座預金の残高が不足すれば不渡りとなり、信用失墜や金融取引停止につながる重大なリスクがあります。

手形を利用する際には必ず資金繰り表を作成し、数ヶ月先のキャッシュフローまで把握することが必要です。

出典:一般社団法人全国銀行協会「手形交換制度」

【関連記事】

資金繰り表とは?作成のメリットやエクセルでの作り方をわかりやすく解説

紙の手形・小切手は2026年度末で廃止

多くの業界において商取引で利用されてきた紙の手形・小切手は、運用にあたってさまざまな課題があり、2026年度末で実質的に廃止される予定です。ここでは、紙の手形・小切手が廃止される背景や、廃止に伴い企業がとるべき対応について解説します。

手形の代替手段として利用できる「でんさい」については、別記事「2026年度末までに手形・小切手の利用が廃止に!手形の代わりとなる「でんさい」についても解説」をご覧ください。

出典:一般社団法人 全国銀行協会「手形・小切手の電子化に関する中間的な評価を踏まえた抜本的な取組み等について~2027年度初からの電子交換所における手形・小切手の交換廃止等~」

紙の手形・小切手が廃止される背景

手形・小切手廃止の背景には、主に以下の3つの要因があります。

紙の手形・小切手の廃止背景

- 不渡りリスクによる中小企業の経営破綻防止

- 年間約1,000億円に上る社会的コスト削減

- 日本経済のデジタル化推進

政府と全国銀行協会が連携して手形の廃止を推進している理由は、手形・小切手が抱える構造的課題の解決が急務である点です。全国銀行協会の発表によると、2022年度に不渡りとなった手形は全国で3,637枚で、金額にすると183億円でした。183億円の代金が取引先に支払われなかったということで、中小企業の倒産リスクが高い状況が続いているといえます。

また、手形・小切手の廃止によって印紙税・事務コスト等で年間約1,000億円の削減効果が見込まれています。デジタル化の阻害要因となっている手形・小切手の廃止は経済全体の効率化につながるという側面もあります。

出典:一般社団法人全国銀行協会「全国手形交換高・不渡手形実数・取引停止処分数調」

出典:三菱UFJリサーチ&コンサルティング「手形・小切手の社会的コストの実態調査」

紙の手形・小切手の廃止に伴い企業がとるべき対応

企業が手形廃止に向けてとるべき対応は、主に以下の4つです。

紙の手形・小切手廃止で企業がとるべき対応

- でんさい(電子記録債権)導入

- 社内システム変更

- 取引先との合意

- 人材教育

2027年4月からの電子交換所廃止により、従来の手形・小切手は郵送等の相対決済となり極めて使いづらくなります。そのため、企業は代替手段への移行が事実上必須となります。

移行には取引先との調整、社内システムの変更、従業員への教育など時間を要する作業が多く、直前の対応では混乱を招くリスクがあります。

でんさい導入は全銀電子債権ネットワークへの参加申し込みを行い、取引先との協議や代替手段の検討を進めるなど、余裕を持った対応を進めていきましょう。

約束手形を受け取った際の注意点

約束手形を取引先から受け取ったときには、法律上の要件を満たしているのかをチェックする必要があります。約束手形を現金化したり、第三者に譲渡したりする際に問題にならないよう、以下の点に注意しましょう。

支払期日にならないと現金化できない

手形には支払期日が記載されており、受取人はその日に金融機関で手形と現金を交換できます。通常はあらかじめ決められた支払期日までは現金化できません。

約束手形を現金化する方法として「手形割引」を利用する手段もあります。割り引かれた手形のことを割引手形(割手)と呼びます。

手形割引は支払期日に関係なく現金化できるので、資金調達が必要なときに有効です。ただし、審査次第では手形割引が利用できないこともあるため注意しましょう。

原則として「当日持ち込み」で現金化する

手形の現金化は銀行への取立依頼が原則です。銀行は支払期日から3営業日までに持参する必要があり、この期間は「支払呈示期間」とも呼ばれます。

支払呈示期間を過ぎると、銀行は原則としてその手形の取立を受け付けてくれません。手形法にもとづき、支払呈示期間を過ぎた手形については銀行が支払いを行う法的義務を負わないためです。

支払呈示期間を過ぎた場合、振出人に直接支払いを求める手続きが必要になります。原則として約束手形は支払期日当日に持ち込み現金化し、支払呈示期間を過ぎないように注意しましょう。

譲渡の際は不渡りリスクを考慮する

約束手形は、手形そのものを第三者に譲渡することもできます。仕入代金の支払いなどに充てることもでき、資金繰りを円滑にする手段となります。

手形の譲渡では、手形が不渡りに陥ってしまった場合に譲渡人も責任を問われてしまうため注意が必要です。手形の振出人が倒産すれば終わりというものではなく、振出人に代わって譲渡人が債務を弁済しなければなりません。

手形の裏書を行う前に、振出人に支払能力があるのかを確認しておくことが大切です。

約束手形を振り出す際の注意点

2026年度末の紙の手形廃止までの期間、業界の慣習や取引先との関係により手形取引を選択する場面もあるかもしれません。ここでは、約束手形を振り出す際の注意点を解説します。

振出日や支払期日を正しく記載する

手形法で定められている記載事項は、以下のとおりです。

手形に記載すべき項目

- 振出日

- 支払期日

- 支払場所

- 受取人

- 振出人

不備があると法的効力を失います。そのため、契約内容や取引の履歴を確認しながら、正確に記載しましょう。

また、2024年11月以降は下請法の運用厳格化により、60日を超えるサイトの手形は行政指導の対象となります。約束手形を振り出す際は、記載ミスを防ぐためチェックリストの活用と複数人による確認体制を改めて整備しましょう。

そのうえで、2026年の手形廃止に向けてでんさい等の代替手段への移行準備を並行して進めてください。

出典:e-Gov法令検索「手形法|第75条」

出典:e-Gov法令検索「下請代金支払遅延防止法|第2条の2」

2026年10月1日以降に振り出した手形は無効となる

各銀行は2025年から2026年にかけて段階的に手形振出の受付を終了します。

三菱UFJ銀行・三井住友銀行・りそな銀行は、2026年9月30日を振出期限としており、それ以降に振り出した手形は無効となります。銀行により終了時期が異なるため、取引銀行の終了スケジュールを確認しておきましょう。

手形に依存している企業は取引先との協議を早期に開始し、段階的移行計画を策定して業務継続リスクを回避しましょう。

出典:三菱UFJ銀行「手形・小切手ご利用にあたっての今後のご留意事項」

出典:三井住友銀行「手形・小切手の発行終了等に関するお知らせ」

出典:りそな銀行「手形・小切手の最終振出期限の設定等について」

金額が改ざんされないようにする

約束手形を振り出す際には、金額・支払期日・振出日・受取人の会社名・振出人の署名が必要です。特に気をつけなければならないのは「金額を改ざんされないようにする」ことです。

仮に手形の金額が書き換えられてしまったときには、振出人は額面に記載された金額を支払う義務が発生してしまいます。「チェックライター」という専用の機械を使って、金額が変更されないようにしましょう。手書きで手形を振り出す場合には、漢数字を使うことで不正を防止できます。

金額に応じた収入印紙を貼り付ける

手形は印紙税法上の第1号文書(無体財産権の譲渡に関する契約書)に該当し、記載金額に応じた印紙税の納付義務があります。印紙の貼付漏れや金額不足の場合、本来の印紙税額の3倍相当の過怠税が課されるため、正確な税額算定が必要です。

手形振出時には印紙税額早見表を参照して適正な収入印紙を貼付し、必ず割印による消印を行います。印紙税負担が大きい企業は、印紙税の年間コストを算定してでんさい導入コストと比較検討し、印紙税削減効果も期待してでんさい導入を進めましょう。

出典:国税庁「印紙を貼り付けなかった場合の過怠税」

まとめ

手形取引は基本的な特徴をしっかりと押さえておくことで、取引を円滑に進める手段となります。手元の事業資金に余裕がないときであっても、手形を振り出すことで仕入れなどを行うことができます。

ただし、手形の決済が行えない不渡りの状態に陥ってしまえば、会社の信用が一気に低下してしまうので注意しておきましょう。クラウド型の会計ソフトなどを利用して、日頃から入出金の管理を適切に行い、経営リスクを軽減することが大切です。

紙の手形取引自体が2026年度末には廃止となる事情も踏まえ、時流に取り残されないように代替策を早急に導入していきましょう。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

紙の手形取引はいつ廃止になる?

紙の手形取引は2026年度末(2027年3月末)に廃止予定です。2027年4月以降は電子交換所での交換が停止されるため、紙の手形は使用できなくなります。

詳しくは記事内「紙の手形・小切手は2026年度末で廃止」をご覧ください。

紙の手形取引の廃止に伴い企業がとるべき対応は?

企業は手形廃止に向けて以下の4つの柱で対応を進めましょう。

- でんさい導入

- 社内システム変更

- 取引先との合意

- 人材教育

とくに、慣習的に手形取引をしている業種では、取引先との協議を進めつつ、スムーズに新体制に移行できるような準備が必要です。

詳しくは記事内「紙の手形・小切手の廃止に伴い企業がとるべき対応」をご覧ください。

手形取引での注意点は?

約束手形を振り出す場合は、振出期日を把握し、期日を過ぎないようにしましょう。

約束手形を受け取った際は、原則として当日持ち込みによって現金化することにより、期日切れのリスクを避けることができます。

詳しくは記事内「約束手形を受け取った際の注意点」をご覧ください。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。