監修 橋爪 祐典

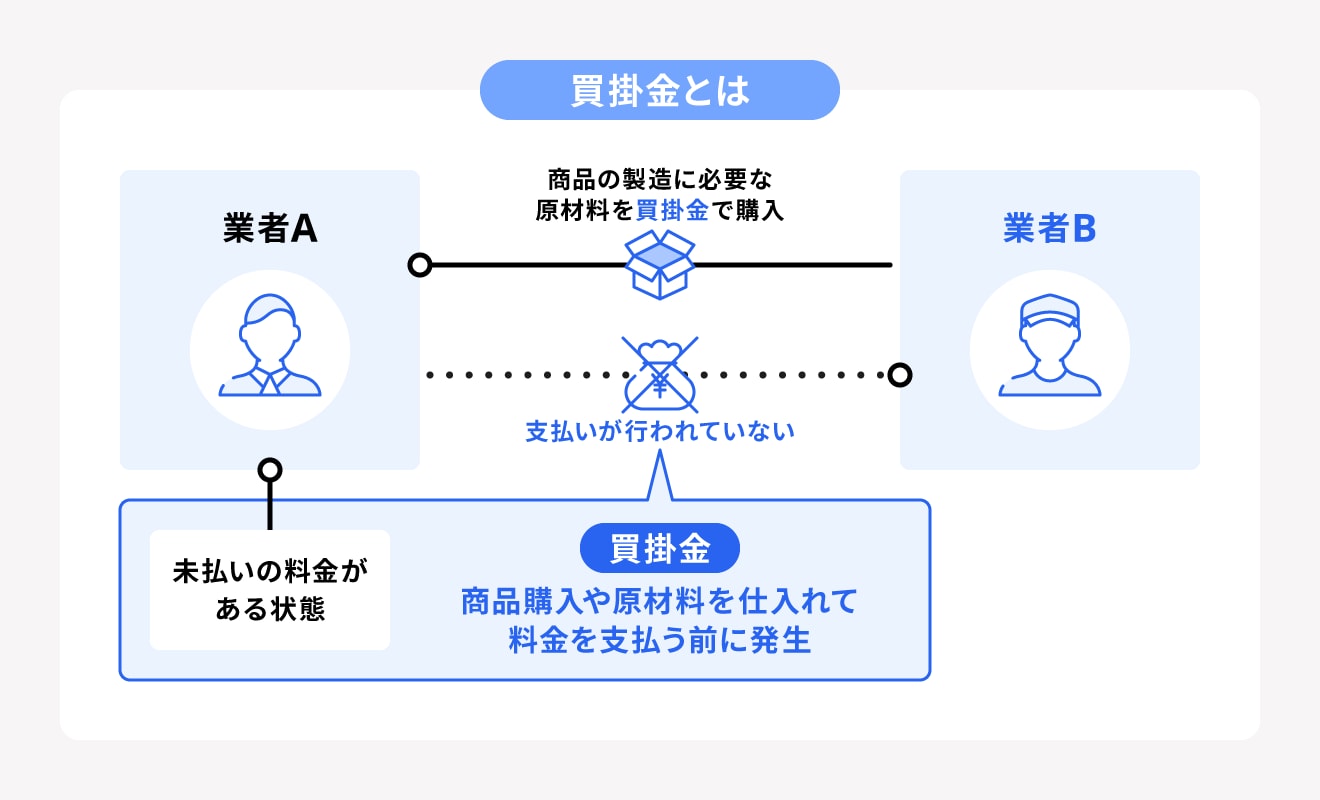

買掛金とは、商品や原材料などを仕入れた際に、まだ支払っていない代金のことです。

買掛金の適切な管理は、計上漏れや支払い遅延を防ぐ効果があります。売掛金や未払金との違いを理解し、正確な仕訳をすることが、取引先との信頼関係の維持につながります。

本記事では、買掛金とは何かをわかりやすく解説し、仕訳の具体例や実務上の管理ポイントなどについても解説します。

買掛金の基本的な概要や会計処理の流れをご存じの方は、本記事の「買掛金の仕訳例・勘定科目」からご覧ください。

目次

- 買掛金とは

- 買掛金と売掛金の違い

- 買掛金と未払金・未払費用の違い

- 買掛金の会計処理の流れ

- 1. 商品を注文する

- 2. 商品を仕入れて仕訳を行う

- 3. 請求書を受領する

- 4. 代金を支払い消込作業を行う

- 5. 買掛金元帳で残高を確認する

- 【ケース別】買掛金の仕訳例・勘定科目

- 掛けで仕入れた商品の値引きを受けたとき

- 掛けで仕入れた商品を返品するとき

- 売掛金と相殺するとき

- 買掛金の一部を前払いしており残高を支払うとき

- 掛仕入について約束手形を振り出したとき

- 買掛金を管理のポイント

- 支払い漏れが起こらない管理体制を整える

- 買掛金元帳を作成して仕入先ごとに管理する

- 買掛金の回転期間と回転率を理解する

- 買掛金の時効を把握しておく

- 一貫した消費税の経理処理方式を採用する

- 買掛金が合わない原因と対処法

- 入力・計算ミスをしている

- 未決済取引の消込作業が抜けている

- 返品・値引きが適切に反映されていない

- 期首残高が誤っている

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

買掛金とは

買掛金とは、商品や原材料の仕入れを行った際に、まだ支払っていない代金のことを指します。

読み方は「かいかけきん」で、簿記や経理処理において頻繁に使用される重要な勘定科目です。会計処理上では、負債に該当します。

商品や原材料を仕入れる度に取引先との精算を行うと、自社と取引先の双方で事務負担が増えてしまいます。そのため、「買掛金」の勘定科目を使用して翌月末払いなどでまとめて精算することで、経理業務の負担軽減が可能です。

買掛金と売掛金の違い

買掛金が将来的に代金を支払う債務を指すのに対し、売掛金とは、掛取引で商品やサービスを販売し、将来的に代金を受け取れる債権を指します。買掛金は負債となる「仕入」に紐づき、売掛金は資産となる「売上」に紐づきます。

買掛金と売掛金は同じ取引を異なる立場から見たもので、正反対の関係にあるといえるでしょう。

買掛金と売掛金の違い

- 買掛金:取引先に代金を支払う義務

- 売掛金:取引先に代金を請求する権利

買掛金と売掛金の経理処理で迷ったときは、お金の流れの方向を考えるとわかりやすいでしょう。自社にお金が入ってくる予定なら売掛金、自社からお金が出ていく予定なら買掛金です。

売掛金について詳しく知りたい人は、別記事「売掛金とは?仕訳例や管理・回収する際の注意点をわかりやすく解説」をご覧ください。

買掛金と未払金・未払費用の違い

未払金とは、固定資産(土地建物・機械設備・車両など)、有価証券、外注費、消耗品など、仕入れに関連しない取引における債務を指します。

未払費用とは、給与・家賃・利息・保険料など、買掛金や未払金に該当しない継続的な役務提供にかかる債務です。

未払金・未払費用と買掛金の違い

- 買掛金:商品や原材料の仕入れ取引における債務

- 未払金:固定資産や外注費などの仕入れに関連しない非継続的な取引で、すでに役務提供が完了している債務

- 未払費用:給与や家賃などの仕入れに関連しない継続的な取引で、役務提供が完了していない債務

具体的に未払金とは、以下のようなものが該当します。

未払金の例

- パソコンなど固定資産の購入費用

- 消耗品や事務用品の購入費用

- 掲載が終了した広告宣伝費 など

未払費用には、以下が該当します。

払費用の例

- 従業員への給与

- 家賃

- 借入利息

- リース代

- 毎月の通信費 など

買掛金と未払金の判断に迷った場合は「自社が何を売っているか」を基準に考えてください。製造業なら原材料は買掛金、小売業なら商品の仕入れは買掛金、それ以外の備品購入は未払金として処理すれば、実務で困ることはありません。

未払費用は通信費や家賃などのように、一定期間の利用分について後日支払うものが該当します。買掛金にも未払金にも該当しない継続的な契約で生じる費用は、未払費用として計上しましょう。

買掛金の会計処理の流れ

買掛金は、事業活動において日常的に使う勘定科目です。仕訳は、以下の手順で行います。なお、本記事では、すべて税込経理方式を用いて解説します。

買掛金の会計処理の流れ

- 商品を注文する

- 商品を仕入れて仕訳を行う

- 請求書を受領する

- 代金を支払い消込作業を行う

- 買掛金元帳で残高を確認する

1. 商品を注文する

商品を注文した時点では、仕訳処理は不要です。注文は将来の取引の約束に過ぎないため、会計上の取引として認識されません。

実務では発注書の控えを保管し、発注管理表で発注日、発注先、品目、数量、単価、納期を記録します。これにより、後の検収や請求書照合時に発注内容との整合性を確認できます。さらに、Excel管理表やクラウドシステムを活用して発注情報を一元管理しておけば、検収時の確認作業が効率化できます。

2. 商品を仕入れて仕訳を行う

商品が納品され、検収作業を完了した時点で買掛金の仕訳を行います。これを検収基準と呼び、重要な会計処理タイミングです。

検収基準は商品を実際に受け取り、数量や品質に問題がないことを確認した時点で取引を確定させる方法で、実際の商品の動きと帳簿上の記録を一致させます。検収基準を採用することで、請求書の到着を待つ請求書基準よりも、期末の在庫や買掛金残高をより正確に把握できます。

たとえば1,100円(税込)の商品を掛取引で仕入れた場合、商品・サービスの仕入れが完了した時点で「買掛金」の勘定科目を用いて以下のように記帳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 1,100円 | 買掛金 | 1,100円 |

3. 請求書を受領する

仕入れ後、取引先から請求書が届きます。請求書を受領した時点では、新たな仕訳は発生しません。検収時に計上した買掛金と、請求内容の照合確認を行います。

検収基準を採用している場合、買掛金は商品検収時に計上済みです。請求書は、仕入先からの正式な代金請求書類として、検収時に計上した内容が正しいかどうかを確認するための資料として活用します。

照合の結果、金額相違や返品、値引きが判明した場合は修正仕訳が必要です。

請求書受領時は必ず発注書、検収書、請求書の3点照合を実施し、相違があれば速やかに仕入先に確認を取りましょう。

4. 代金を支払い消込作業を行う

支払いが完了したら、買掛金として記帳されているデータを消す「消込」の作業を行います。

代金を現金で支払った場合は、以下のように記帳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 1,100円 | 現金 | 1,100円 |

口座振込で支払い、その際に手数料が110円かかった場合は、「支払手数料」の勘定科目を用いて以下のように記帳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 1,100円 | 普通預金 | 1,210円 |

| 支払手数料 | 110円 | ||

消込作業について詳しく知りたい人は、別記事「掛取引における消込とは?消込のやり方と効率化の方法について解説」をご覧ください。

5. 買掛金元帳で残高を確認する

会計処理が完了したあとは、買掛金元帳を用いて残高を確認します。支払った金額に相違はないか、支払い漏れはないかなど状況を定期的に確認することで、入金ミスを防止するだけでなく、ミスの早期発見にもつながります。

【ケース別】買掛金の仕訳例・勘定科目

買掛金の仕訳には、取引の種類によってさまざまなパターンがあります。商品の値引きを受けたときや売掛金と相殺するときなど、それぞれ仕訳の方法は異なります。

ここでは前述した基本的な仕訳以外の、買掛金に関連する仕訳例を解説します。

掛けで仕入れた商品の値引きを受けたとき

掛取引で仕入れた商品やサービスの値引きを受けた場合は、まずは通常どおりの金額で仕入れの仕訳を行い、その後値引き分を取り消す仕訳処理をおこないます。そして、実際に代金を支払う際に、値引き後の金額で計上します。

たとえば1,000円(税込)の商品を100円値引きして仕入れた場合、仕訳方法は以下のとおりです。

【商品仕入れ時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 1,000円 | 買掛金 | 1,000円 |

【値引き処理】

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 100円 | 仕入 | 100円 |

値引き処理の際には、貸方の勘定科目は「仕入」または「仕入値引」を用いることが一般的です。

【代金支払い時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 900円 | 現金 | 900円 |

掛けで仕入れた商品を返品するとき

仕入れた商品に手違いや不備があり返品をする場合には、買掛金の仕入れを取り消す仕訳処理が必要です。

たとえば1,000円(税込)で仕入れた商品の一部に不備があり、300円分返品した場合、仕訳方法は以下のようになります。

【商品仕入れ時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 1,000円 | 買掛金 | 1,000円 |

【返品処理】

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 300円 | 仕入 | 300円 |

返品処理の際には、貸方の勘定科目は「仕入」または「仕入戻し」を用いることが一般的です。

【代金支払い時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 700円 | 現金 | 700円 |

商品をすべて返品し全額返金となった場合は、返品処理の仕訳にて買掛金の全額を取り消しすれば仕訳処理が完了します。

売掛金と相殺するとき

商品を仕入れた取引先に商品・サービスを提供して売掛金が発生した場合、取引先との合意が得られれば買掛金を相殺できます。相殺処理をするには買掛金を利用した仕入れ、売掛金を利用した販売の仕訳処理がそれぞれ必要です。

たとえば、取引先との取引における買掛金9,000円(税込)と売掛金1万円(税込)を相殺する場合、各仕訳処理は以下のとおりです。

【販売時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 10,000円 | 売上 | 10,000円 |

【仕入時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入高 | 9,000円 | 買掛金 | 9,000円 |

【相殺処理】

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 9,000円 | 売掛金 | 9,000円 |

なお、この場合は相殺しても1,000円分の売掛金が残ってしまっているため、差額分を取引先から回収しなければなりません。差額分の入金確認が取れたら、以下のように売掛金の消込処理をしましょう。

【売掛金の消込処理】

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 1,000円 | 売掛金 | 1,000円 |

買掛金の一部を前払いしており残高を支払うとき

仕入れる商品が高額である場合、資金繰りの関係で最初に代金の一部を前払いすることもあるでしょう。その際は、最終的な買掛金の仕訳処理の際に、前払い分と最終支払い分を分けて記載します。具体的には以下のとおりです。

たとえば、10万円(税込)の商品を、事前に3万円分支払った状態で買掛金を使って仕入れ、残額の7万円を現金で支払った場合、以下のように記帳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 100,000円 | 前渡金 | 30,000円 |

| 現金 | 70,000円 | ||

掛仕入について約束手形を振り出したとき

買掛金の支払いに約束手形を振り出したときは、買掛金を支払手形に振り替える仕訳を行います。現金支払ではないため、実際の資金流出は手形期日まで延期されます。約束手形の振出は現金支払とは異なる決済方法であり、会計上も区別して処理する必要があります。

たとえば、20万円(税込)円の買掛金について、3ヶ月後が期日の約束手形を振り出したとすると、以下のように記帳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 200,000円 | 支払手形 | 200,000円 |

手形振出時は手形記入帳などに、手形番号・振出日・期日・受取人を記録して管理してください。不渡りを起こすと企業信用に大きな影響を与えます。支払期日前の資金準備を怠らないよう注意しましょう。

買掛金を管理のポイント

買掛金を適切に管理するための実務上のポイントとして、以下の5点が挙げられます。

買掛金の管理のポイント

- 支払い漏れが起こらない管理体制を整える

- 買掛金元帳を作成して仕入先ごとに管理する

- 買掛金の回転期間と回転率を理解して、資金繰りの改善に役立てる

- 買掛金の時効を把握しておく

- 一貫した消費税の経理処理方式を採用する

以上のことを正しく理解しておけば、経理処理の業務効率と確実性が向上します。

支払い漏れが起こらない管理体制を整える

支払い漏れを防ぐには、支払予定表の作成、承認フローの確立、チェック体制の整備が不可欠です。支払い漏れは取引先との信頼関係を損なう重大な問題であり、遅延損害金の発生や今後の取引条件悪化につながるリスクがあります。

個人の記憶や経験に依存した管理では支払い漏れが起こりかねません。以下のような支払い漏れを防ぐ管理体制を整えることで、人的ミスを最小限に抑え、安定した業務運営が可能になるでしょう。

- 月次支払予定表を作成し、支払期日の3日前にアラートを設定する

- 支払承認は経理担当者が作成し、管理者が承認する二段階体制にする

- Excel管理では、条件付き書式で期日超過分を赤色表示する

- 会計ソフト管理では、自動アラート機能を活用する

- 週次で未払一覧をレビューし、支払状況を確認する定期的なチェック体制をとる

買掛金元帳を作成して仕入先ごとに管理する

買掛金は仕入先ごとに支払条件や取引頻度が異なるため、個別の管理が欠かせません。仕入先別の買掛金元帳を作成して取引履歴や残高を一元管理することで、支払計画の精度向上や業務効率化につながります。

総勘定元帳だけでは仕入先ごとの詳細が見えにくく、支払い時の照合や残高確認に時間がかかるほか、仕入先からの残高照会にも迅速に対応できない恐れがあります。

買掛金元帳には、以下の項目を記録しましょう。

- 仕入先コード

- 仕入先名

- 取引日

- 伝票番号

- 摘要

- 借方金額

- 貸方金額

- 残高

- 支払期日

- 消込状況 など

そのほか、会計ソフトの買掛金管理機能を活用することで、仕入先別管理や消込処理も効率的に行えます。まずは仕入先マスタを整備しておくことで、支払条件や締日などの情報をもとに買掛金の管理を効率化できます。

買掛金の回転期間と回転率を理解する

買掛金の回転期間(買掛債務回転期間)とは、仕入れを行ってから実際に支払いを済ませるまでの平均日数を示す指標です。資金の支払スピードを把握できるため、企業の資金繰りや経営の安定性を判断する際に役立ちます。

回転期間が短いほど、迅速に支払いが行われていることを意味し、健全な資金運用がなされていると評価できます。

回転期間は、次のような計算式で求めます。

- 買掛債務 ÷ 仕入高(売上原価)× 365 = 買掛債務回転期間 (日)

- 買掛債務 ÷ 仕入高(売上原価)× 12 = 買掛債務回転期間(月)

買掛金の回転率(買掛債務回転率)とは、仕入に対してどれだけの頻度で買掛金の支払いが行われているかを示す指標です。買掛金の支払い効率を数値で把握できるため、資金繰りの健全性を判断する材料となります。

回転率の算出方法は、以下の計算式を用います。

仕入高(売上原価) ÷ 買掛(仕入)債務 × 100 = 買掛債務回転率

回転率が高い場合は、仕入れから支払いまでの期間が短く、仕入先に早期支払いしている状態と見なされます。一方で、回転率が低い場合は、比較的長い支払猶予を確保しており、資金繰りに余裕があると判断されることが一般的です。

買掛債務回転率の目安は1200%(年12回転)であり、これを大きく下回る場合は過剰な支払猶予を取っている可能性があります。

買掛金の時効を把握しておく

買掛金は、取引先が債権の権利を行使することができることを知ったときから5年、または権利を行使することができるときより10年経過したときに時効を迎えます。これは、買掛金に定められているものではなく、民法第166条で売掛金に対して定められた消滅時効です。

ただし、5年間に支払い請求を受けていたり、すでに買掛金の一部を支払ったりしている場合には、支払い義務は消滅しません。

出典:e-Gov法令検索「民法|第百六十六条」

一貫した消費税の経理処理方式を採用する

買掛金にかかる消費税については、税抜方式または税込方式のいずれかに統一しましょう。

消費税の経理処理方式が統一されていないと、買掛金残高と実際の支払額にズレが生じ、残高照合や税務申告に支障をきたします。

免税事業者から課税事業者へ、または簡易課税から本則課税に切り替えた場合などは、処理方式の見直しが必要です。一貫した処理により、仮払消費税の管理や課税仕入れの把握も正確に行えます。

変更が生じた場合は、過去分も含めて整合性を保ち、税理士と連携して適切に対応しましょう。

買掛金が合わない原因と対処法

買掛金の帳簿残高と実際の支払残高が一致しないことは珍しくありません。ここでは、主な原因とその対処法を解説します。

入力・計算ミスをしている

金額の入力ミス、桁間違い、税率の誤り、仕入先コードの間違いなど、基本的な入力・計算ミスが買掛金の残高が合わない原因となることがあります。特に手入力が多い環境では、人的ミスが起こりやすくなります。

対処法

入力時のダブルチェック体制を整え、会計ソフトのマスタチェックや異常値検出機能を活用しましょう。Excel管理の場合は、数式や条件付き書式の活用、月次での仕入先別の残高確認が有効です。

未決済取引の消込作業が抜けている

支払処理後に買掛金と支払額を紐づける消込作業が漏れると、支払済の取引が帳簿上は未払いのまま残ることがあります。

消込は支払処理とは別の作業であり、多くの場合手動で行う必要があります。とくに複数の請求書をまとめて支払った場合や、一部入金があった場合は、消込作業なしには正確な残高把握ができません。

対処法

支払処理と消込作業を一連の業務として標準化し、支払い完了後は必ず消込状況を確認する業務ルーティンを構築しましょう。できるだけ処理のタイミングを揃えることで、ミスや見落としを防げます。

返品・値引きが適切に反映されていない

返品や値引きの処理漏れ、処理タイミングのズレにより、買掛金残高が実際より多く計上されることがあります。

返品・値引きは通常の仕入とは異なり、買掛金と仕入高の両方を減額する必要があります。しかし、連絡の遅れや処理ルールの曖昧さによって、当初の仕入計上がそのまま残り、実際の支払額との相違が発生します。とくに月をまたぐ返品・値引き取引は処理が複雑になり、見落としやすくなります。

対処法

返品・値引きの連絡を受けたら速やかに処理し、内容を管理表に記録してください。請求書受領時には必ず当初計上額との照合を行い、相違があれば原因を特定して適切に修正しましょう。

期首残高が誤っている

前期末の残高を正しく引き継げていないと、期中の処理が正しくても期末残高にズレが生じます。前期末の残高確定作業での見落としや、新システム導入時のデータ移行ミスなどが原因となりえます。

対処法

期首残高を設定する際は、前期末の確定残高と仕入先別の内訳を突合します。新システム導入時は新旧データの照合を複数回実施してください。引き継ぎ時には根拠資料も必ず確認しましょう。

まとめ

買掛金は、商品や原材料を仕入れる際に使用する勘定科目で、会計処理では債務に該当します。未払金や未払費用と似ている科目ですが、「仕入れに関連する債務」が買掛金と理解しておくとわかりやすいでしょう。

買掛金を管理する際は、取引先との取引履歴を買掛金元帳で正確に管理し、適切に仕訳処理する必要があります。事業を長く継続し、取引先と長く良好な関係を築くためにも、買掛金は適切な方法で活用してください。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

売掛金と買掛金の違いは?

売掛金とは、取引先に販売した商品やサービスの代金として、将来的に受けとる権利があるお金のことです。そのため、商品の仕入れにより生じる債務である買掛金とは表裏の関係にあります。

詳しくは記事内「買掛金と売掛金の違い」をご覧ください。

未払金と買掛金の違いは?

未払金とは、固定資産や有価証券、消耗品などの仕入れとは関連しない債務を指します。買掛金は仕入れに関連する取引で生じる債務であるため、未払金とは異なる科目です。

詳しくは記事内「買掛金と未払金・未払費用の違い」をご覧ください。

買掛金の具体的な例は?

買掛金を活用するシーンは、事業を行なっていくうえで数多くあります。売掛金と相殺する際や掛けで仕入れた商品の値引きを受ける際など、それぞれ適切な仕訳処理が必要です。

詳しくは記事内「【ケース別】買掛金の仕訳例・勘定科目」をご覧ください。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。