掛取引では、商品やサービスの提供と代金の支払いが別のタイミングで行われるため、売掛金・買掛金の残高を正確に管理する消込業務が発生します。取引先や案件の数が増えるほど作業は煩雑になり、消込漏れや金額の誤りが発生すると取引先との信頼関係や自社の資金計画に直接影響します。

消込には入金消込・支払消込の2種類があり、取引状況によっては一括消込・部分消込・相殺消込といった処理方法の使い分けも求められます。

本記事では、掛取引における消込の仕訳や処理方法のほか、注意点、効率化の方法についても解説します。

【関連記事】

消込とは?入金消込・支払消込の意味や作業の流れをわかりやすく解説

目次

販売管理システムならfreee販売

freee販売は、案件ごと・プロジェクトごとの収支管理が可能!案件ごとに入出金状況が自動集計されるので、リアルタイムで正確な情報を把握できます。

掛取引における消込とは

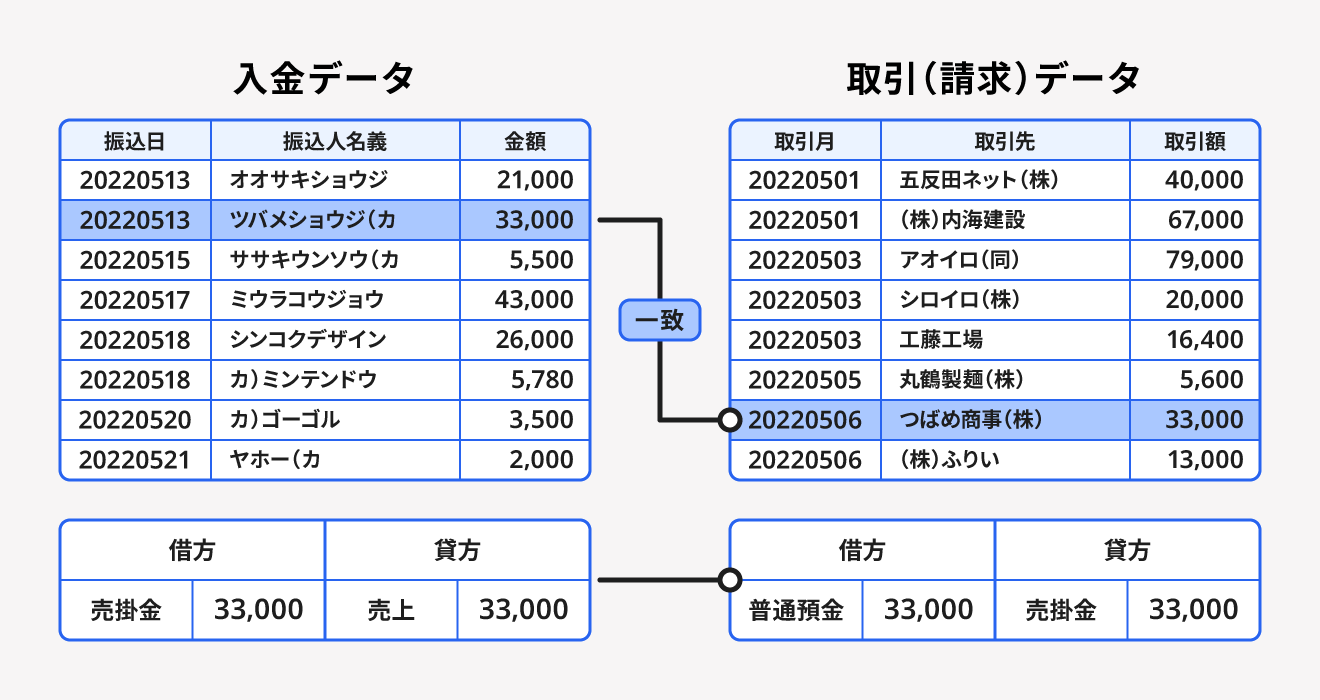

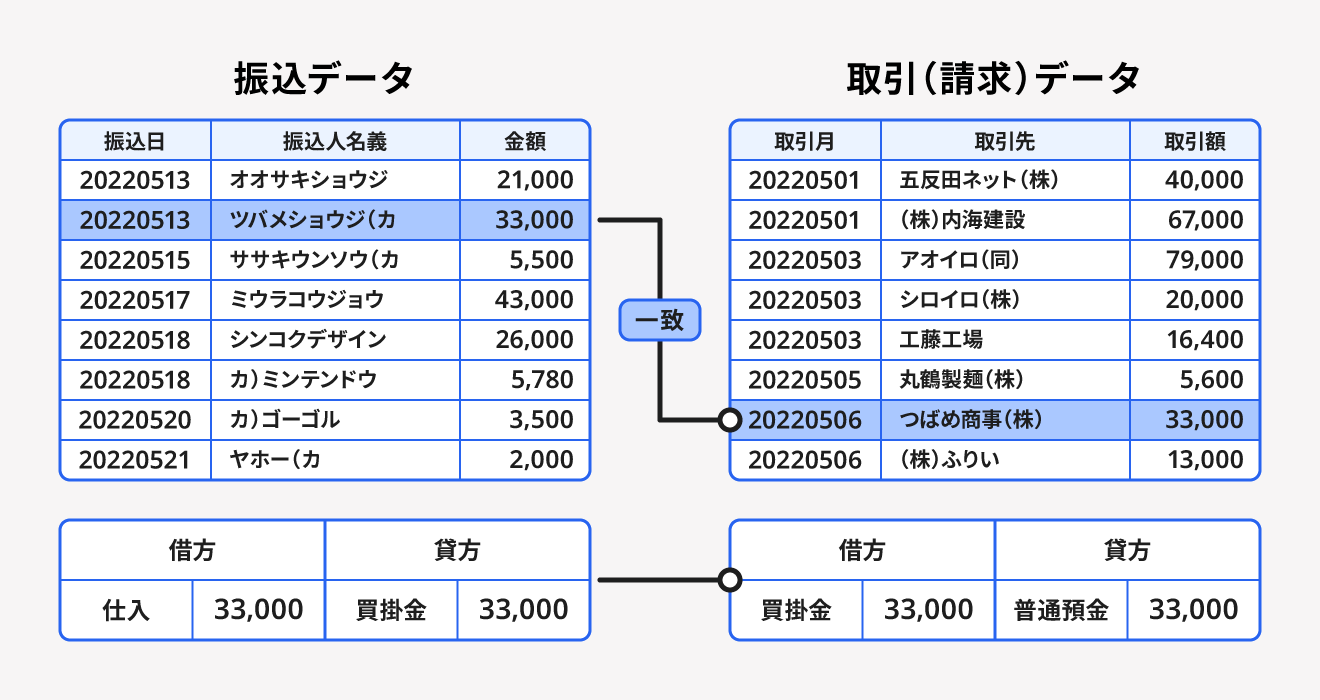

消込(けしこみ)とは、掛取引で発生した売掛金・買掛金について、実際の入出金情報と請求情報を突き合わせ、帳簿上の残高を消していく経理処理のことです。

掛取引とは、商品やサービスの提供時に代金を支払わず、後日まとめて精算する取引形態を指します。企業間取引では代金の支払いと商品・サービスの受け渡しのタイミングがずれるため、その間は売掛金(売り手側)・買掛金(買い手側)として帳簿に残ります。消込は、この帳簿上の残高を実際の入出金に合わせて消していく作業です。

消込には、売掛金に対して行う「入金消込」と、買掛金に対して行う「支払消込」の2種類があります。

消込の基本的な仕訳や作業の流れについて知りたい方は、別記事「消込とは?入金・支払消込の作業の流れ、起こりうる問題などを解説」をご覧ください。

入金消込

入金消込とは、取引先から売掛金が入金された際に、帳簿上の売掛金残高を消す作業です。入金消込を行うことで、取引先ごとの入金状況をリアルタイムで把握でき、未回収金や入金額の誤りを早期に発見できます。

入金消込では、取引先から入金された口座情報と請求書に記載した請求額を突き合わせ、相違がなければ売掛金として帳簿に登録されているデータを消します。実際の入金額と請求額が異なる場合や、入金がない場合は取引先への確認・催促が必要です。

支払消込

支払消込とは、取引先への買掛金の支払いが完了した際に、帳簿上の買掛金残高を消す作業です。支払消込を行うことで、支払い漏れや金額の誤りを防ぎ、取引先との信頼関係を維持できます。

支払消込では、取引先に支払った金額と請求書に記載された金額を突き合わせ、相違がなければ買掛金として帳簿に登録されているデータを消します。

消込業務の勘定科目と仕訳

掛取引における消込業務では、売掛金・買掛金といった勘定科目を使って帳簿に記帳します。記帳の際には、取引におけるお金の流れを明確にするため、資産が増える「借方」と負債が増える「貸方」に仕訳を行います。

勘定科目は資産・負債・純資産・収益・費用の5つに分類されます。消込業務に関わる主な勘定科目は、以下のとおりです。

<勘定科目の分類>

| 勘定科目の種類 | 対象となるもの |

|---|---|

| 資産 | 企業が所有する財産や将来的に収益をもたらすと予想されるもの 例:現金・商品・前渡金・土地・借地権・創立費 など |

| 負債 | 支払義務や返済義務のあるもの 例:支払手形・買掛金・短期借入金・長期借入金・退職給付引当金 など |

| 純資産 | 株主からの出資金や事業を通じて得た利益の蓄積など、原則として返す必要のないもの 例:資本金・資本剰余金・利益剰余金・自己株式・新株予約権 など |

| 収益 | 商品の売買やサービスの提供などで企業が獲得したもの 例:売上・受取利息・受取配当金・雑収入・固定資産売却益 など |

| 費用 | 利益を獲得するために要した経費のこと 例:仕入高・給料・地代家賃・支払利息・手形売却損など |

入金消込の仕訳例

掛取引で取引先から10万円の商品注文があったときは、売上が発生した時点で以下のように仕訳します。

<注文時の仕訳>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 売掛金(資産) | 100,000円 | 売上(収益) | 100,000円 |

その後、取引先から入金があったタイミングで以下のように仕訳を行います。

<入金時の仕訳>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金(資産) | 100,000円 | 売掛金(資産) | 100,000円 |

売掛金として帳簿に計上されていた10万円が入金された時点で、売掛金の勘定科目を普通預金に振り替えます。これが入金消込の仕訳です。

支払消込の仕訳例

掛取引で取引先から10万円の商品を仕入れたときは、仕入が発生した時点で以下のように仕訳します。

<注文時の仕訳>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 仕入(費用) | 100,000円 | 買掛金(負債) | 100,000円 |

その後、支払期日に取引先へ支払いを行ったタイミングで、以下のように仕訳します。

<支払時の仕訳>

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 買掛金(負債) | 100,000円 | 普通預金(資産) | 100,000円 |

買掛金として帳簿に計上されていた10万円を支払った時点で、買掛金の勘定科目を普通預金から振り替えて消込を行います。これが支払消込の仕訳です。

掛取引における消込の種類

掛取引における消込には、入金・支払状況に応じていくつかの処理方法があります。自社の取引状況に合った方法を把握しておくことで、消込業務の精度と効率が上がります。

一括消込

一括消込とは、複数の請求に対して1回の入金でまとめて消込を行う処理方法です。同一取引先との間で複数の請求が発生している場合に、月末などのタイミングでまとめて入金・支払いが行われるケースで使われます。

取引先ごとに月次でまとめて精算する掛取引では、一括消込が一般的です。どの請求に対する入金かを正確に特定したうえで処理を行わないと、消込漏れや誤処理が発生しやすくなります。

部分消込

部分消込とは、請求額の一部のみが入金された際に、入金された分だけ売掛金を消す処理方法です。分割払いや、振込手数料が差し引かれて入金されたケースなどで発生します。

部分消込を行う際は、残額の売掛金を帳簿に残したまま管理する必要があります。残額の把握を怠ると未回収金の管理が煩雑になるため、入金ごとに残高を確認することが求められます。

相殺消込

相殺消込とは、同一取引先に対して売掛金と買掛金の両方が発生しているときに、双方の合意のもとで入金・支払いを行わずに帳簿上で相殺処理する方法です。

たとえば、取引先への売掛金が10万円、同じ取引先への買掛金が10万円ある場合、互いの振込処理を省略して帳簿上で相殺できます。振込手数料の削減や事務負担の軽減につながりますが、取引先との事前合意が必要です。

消込業務の注意点

消込業務では、処理のミスや漏れが取引先との信頼関係や自社の資金管理に直結します。作業を行ううえで特に気をつけるべき点は以下の3つです。

消込業務の注意点

- 取引先からの入金に誤りがないか確認する

- 入金元の口座名義と取引内容の突き合わせる

- 二重請求を起こさないようにする

取引先からの入金に誤りがないか確認する

消込業務では、請求した金額と取引先から入金された金額を突き合わせ、相違がないかを確認します。しかし、まれに請求額とは異なる金額が入金されたり、そもそも入金がされていなかったりすることがあります。

いずれであっても、まずは取引先に送付した請求書の内容を確認します。取引先側のミスであれば、正しい金額を改めて入金してもらう対応が発生します。個別対応が必要な取引先については、事前に支払サイトを確認しておくことで入金漏れのリスクを減らせます。

入金元の口座名義と取引内容の突き合わせる

企業によっては請求書を送った企業の名義と、入金に使われた口座の名義が異なるケースがあります。グループ会社や子会社からの入金、担当者名義での振込などが典型例です。事前に入金する口座名義を確認しておくことで、消込漏れなどのトラブルを防げます。

また、同じ企業と複数の取引を行っている場合は、どの取引に対する入金なのかを確認するようにしましょう。取引名や支払サイトを事前に把握しておくことでスムーズな消込業務につながります。

二重請求を起こさないようにする

消込作業を忘れる「消込漏れ」が起きると、すでに取引先から入金されているにもかかわらず再度請求する二重請求が発生するリスクがあります。

二重請求は取引先の信頼を損なうだけでなく、自社の売上情報にも影響が及びます。消込業務は入金を確認したタイミングで速やかに処理することで、こうしたリスクを防げます。

消込漏れが発生したときには、以下の手順で対処します。

消込漏れへの対処法

- 帳簿残高と銀行明細を突き合わせ、漏れている取引を特定する

- 該当の消込処理を速やかに行う

- 二重請求などのトラブルが発生していた場合は取引先に連絡・訂正する

消込業務を行う方法

掛取引では取引先ごとに請求額・入金額・支払額の管理が必要なため、件数が増えるほど消込業務の負担が大きくなります。消込業務を行う主な方法として、Excelとシステム利用の2つがあります。

Excelで消込業務を行う

Excelは導入コストが低く、多くの企業の経理業務で利用されているツールです。関数やフィルター機能を活用することで、取引先ごとの売掛金・買掛金の管理表を自社の運用に合わせてカスタマイズできます。

ただし、掛取引の消込をExcelで行うと、以下のような課題が生じやすくなります。

Excelでの掛取引の消込作業で生じやすい課題

- 通帳の入出金情報を手入力するため、入力ミスが発生しやすい

- 取引先や案件が増えると、目視での突き合わせ作業が煩雑になる

- 担当者のスキルに依存するため、業務が属人化しやすい

Excelで消込を行う際の基本的な流れは、以下のとおりです。

- 通帳や銀行明細から入金日・入金名義・入金金額をExcelに転記する

- 取引先ごとの売掛金・買掛金の残高一覧と照合する

- 一致した取引を消込済みとして記録し、残高を更新する

- 未消込の取引がある場合は取引先に確認する

【関連記事】

会計で使えるエクセルテクニック【VLOOKUP関数編】

システムを導入して消込業務を行う

会計ソフトや販売管理システムを導入することで、掛取引の消込業務を効率化できます。主なメリットは以下のとおりです。

掛取引の消込作業にシステムを利用するメリット

- 銀行口座と連携して入出金情報を自動取得し、ミスや消込漏れを防げる

- 売掛金・買掛金残高をリアルタイムで確認でき、未回収金の把握がしやすくなる

- 複数名での運用が可能になり、業務の属人化を解消できる

一方で、システムの導入・運用には費用が発生し、担当者への教育も必要です。自社の取引規模や業務フローに合ったシステムを選択することが求められます。

消込業務の課題

掛取引における消込業務は、取引先や案件の数が増えるほど複雑になり、経理担当者の負担が大きくなります。主な課題は以下のとおりです。

作業ミスによるリスクが大きい

消込漏れや金額の誤りが発生すると、二重請求や未回収金の放置につながり、取引先との信頼関係や自社の資金計画に影響が及びます。月末・月初に集中しがちな消込業務は、ほかの経理業務と並行して行う必要があるため、担当者への負担も大きくなります。

業務が属人化しやすい

掛取引の消込では、取引先ごとの支払サイトや口座名義の違いなど、経験や知識がなければ対応しづらい細かな事情が多くあります。そのため、特定の担当者に業務が集中しやすく、担当者の休暇や異動・退職の際に業務が滞るリスクがあります。

ただし、これらの課題はシステム導入によって解消できます。消込業務の自動化や効率化について詳しく知りたい方は、別記事「消込とは?入金・支払消込の作業の流れ、起こりうる問題などを解説」をご覧ください。

まとめ

掛取引における消込は、売掛金・買掛金の残高を実際の入出金に合わせて帳簿から消していく作業です。取引先や案件の数が増えるほど作業は煩雑になり、消込漏れや金額の誤りが発生すると取引先との信頼関係や自社の資金管理に直接影響します。

入金消込・支払消込の基本的な仕訳を正確に行うとともに、一括消込・部分消込・相殺消込など取引状況に応じた処理方法を把握しておくことで、消込業務の精度が上がります。手作業での管理に限界を感じる場合は、システム導入による自動化が業務効率の向上と属人化の解消につながります。

面倒な受注・外注管理をラクにするために、freee受発注を活用しよう

受発注業務は注文内容の確認や見積書の作成から商品の納品・入金まで多くの工数が発生します。受注者と発注者で円滑にやりとりをすることが求められます。

freee受発注を使えば、日々の受発注業務に使う時間を大幅に短縮できます。

受発注業務のやりとりを簡単に

freee受発注では、受注者と発注者がクラウド上で情報を共有・編集することができ、転機作業が一切不要になります。入力した情報は自動でアップデートされるため、常に最新の情報を確認できます。

また、すべて電子データとしてサービス内でやりとりが完結するため、PDF出力などの手間も省略され、受発注業務全体のプロセスを短縮することが可能になります。

受発注に必要な書類を自動で簡単に作成できる

freee受発注では、必要項目を入力するだけで受発注のやりとりが完結できます。また、消費税や源泉徴収税などの税金も項目を選択すれば自動で計算されるため、金額の記載間違いも防ぐことが可能です。

ステータスが進めば見積書・発注書・発注請書・請求書が自動で作成されるため。誰でも簡単に正確な必要書類を作成できます。

取引先ごとに進捗を一元管理できる

freee受発注では、発注した取引先ごとに進捗や納品期日、受発注日を一覧で管理できます。取引ごとに進捗をリアルタイムで把握することで、請求の回収漏れや納品期日の延滞を防ぐことが可能です。

freee受発注はサービス使用料無料でお使いいただけます。受発注にかかる手間を削減したい方はぜひお試しください。

よくある質問

掛取引における消込とはどういう意味ですか?

消込とは、掛取引で発生した売掛金・買掛金について、実際の入出金情報と請求情報を突き合わせ、帳簿上の残高を消していく経理処理のことです。入金があった際に売掛金を消す「入金消込」と、支払いが完了した際に買掛金を消す「支払消込」の2種類があります。

詳しくは記事内「掛取引における消込とは」をご覧ください。

消込業務をExcelで行うメリット・デメリットは何ですか?

Excelは導入コストが低く、自社の運用に合わせてカスタマイズできる点がメリットです。一方で、手入力によるミスが発生しやすく、取引件数が増えると目視での突き合わせ作業が煩雑になります。また、担当者のスキルに依存するため業務が属人化しやすい点もデメリットです。

詳しくは記事内「消込業務を行う方法」をご覧ください。

消込業務を自動化するにはどうすればよいですか?

会計ソフトや販売管理システムを導入することで、銀行口座と連携して入出金情報を自動取得し、請求情報との照合を自動化できます。手作業によるミスや消込漏れを防ぎ、リアルタイムで売掛金・買掛金残高を確認できるようになります。

詳しくは記事内「システムを導入して消込業務を行う」をご覧ください。

消込漏れが発生するとどうなりますか?

消込漏れが発生すると、帳簿上の売掛金・買掛金残高が実態と乖離します。すでに入金済みの取引に対して再度請求する二重請求が起きると、取引先の信頼を損なうリスクがあります。また、未消込の残高が積み重なると月次決算の締めが遅れる原因にもなります。

詳しくは記事内「二重請求を起こさないようにする」をご覧ください。